- Article Title

- 経済対策と総選挙

市川 眞一

2020/06/02

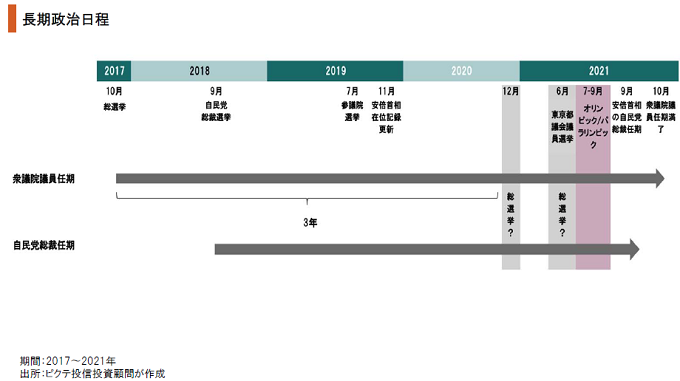

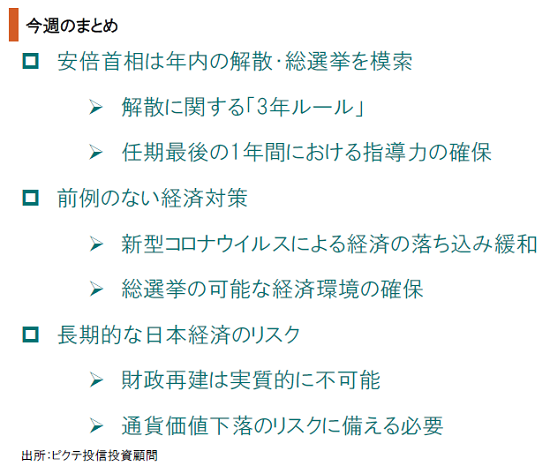

新型コロナウイルス禍は、経済のみならず政治にも大きな影響を与えている。安倍晋三首相は、今年、東京オリンピック・パラリンピック閉会直後に衆議院を解散、総選挙を行う政治日程を想定していたと見られるが、五輪の延期でシナリオの書き直しを迫られた。さらに、検察庁人事や検察庁法改正案に対する世論の批判が強まり、内閣支持率は第2次安倍政権発足以来で最も低い水準に落ち込んだ。衆議院議員の任期満了は2021年10月であり、残された期間は15ヶ月に過ぎない。過去の与党の勝ちパターンを考えると、安倍首相にとって、2020年末が総選挙のタイミングとして最も有力な選択肢だろう。従って、それまでに選挙を戦える環境を整えなければならない。5月27日、安倍内閣は2020年度第2次補正予算案を閣議決定したが、これは新型コロナウイルスで失速した経済を立て直すと同時に、選挙対策の意味もあるのではないか。巨額の国債が発行され、長期的には大きな負担となるが、結局、インフレタックスにより精算される可能性が高まっている。

今、政治的に最も重要なのは、衆議院の解散・総選挙時期だ。2021年1月の通常国会冒頭解散頭説、2021年6月の東京都議会議員選挙とのW選挙説などが取り沙汰されているなか、最も可能性が高いのは2020年11月解散、12月総選挙のシナリオではないか。2021年度の予算審議に影響がない上、任期満了まで多少の時間的余裕があるからだ。

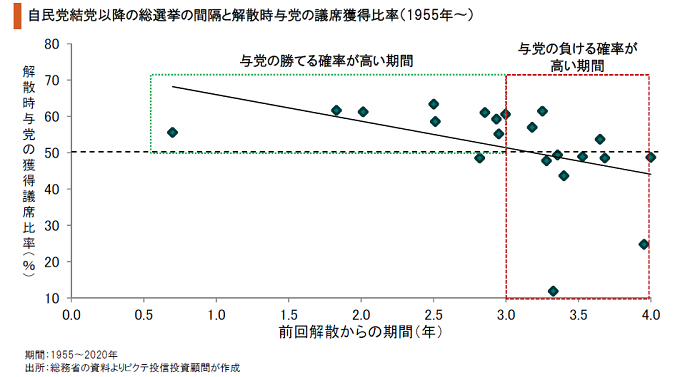

1955年11月の自民党結党以来、総選挙は21回あった。このうち、前回の総選挙から3年以内に行われた10回では、9回において解散時与党が過半数を確保している。一方、3年超で行われた11回では、うち8回で過半数割れだ。内閣総理大臣にとり、総選挙のインターバル3年は勝つためのルールであり、新型コロナウイルス禍に見舞われた今回も例外ではないだろう。

総選挙の3年ルールに則り、今年初め、安倍首相は東京オリンピック・パラリンピック直後の解散を想定していたと見られる。しかし、五輪が延期になり、戦略の見直しを迫られた。任期満了が近付けば、政権にとって何らかの不都合な状況が起こっても、総選挙の先送りはできない。それを考えれば、2020年の年末に総選挙を実施するのが最も合理的だろう。

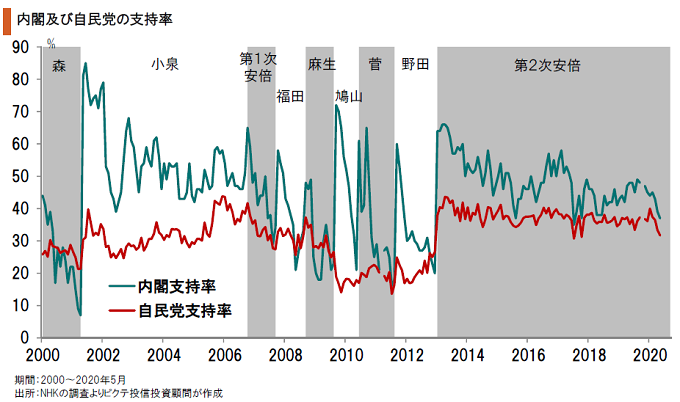

NHKが5月15〜17日に行った世論調査によれば、安倍内閣の支持率は37%、不支持率は45%だ。朝日新聞、毎日新聞による直近の調査だと、内閣支持率は第2次政権発足以来最低の20%台へ落ち込んでいる。検察庁人事に加え、国家公務員制度改革の一環である検察庁法改正案について、検察庁への政治介入と判断した世論の反発が大きな要因だろう。

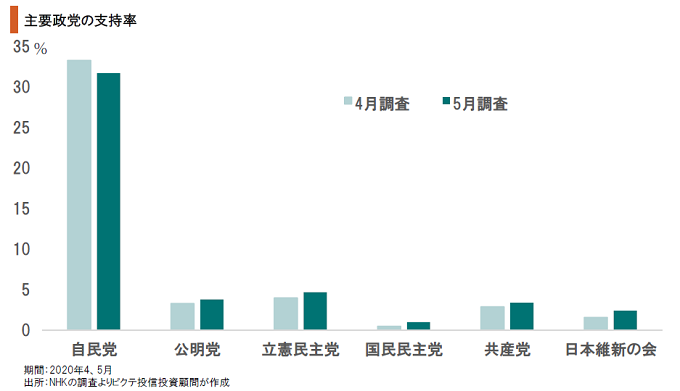

主要政党の支持率を見ると、自民党は31.7%と高水準を維持している。一方、野党第一党の立憲民主党は4.7%に過ぎない。これは、2009年8月の総選挙で政権交代が起こった当時との大きな違いである。有権者は、安倍内閣に飽きているものの、野党への政権交代を望んでいるわけではないようだ。これは、安倍首相が解散を判断する上での重要な要素だろう。

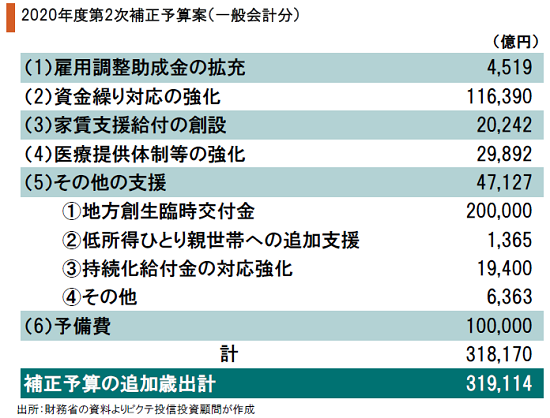

5月27日、安倍内閣は第2弾の経済対策を閣議決定した。2020年度第2次補正予算の一般会計歳出は、過去最大の31兆9,114億円に達している。特筆されるのは、予備費が10兆円用意されたことだ。これは、状況次第で安倍首相の判断により使える資金と言える。新型コロナウイルス対策と同時に、選挙対策費と言っても過言ではないだろう。

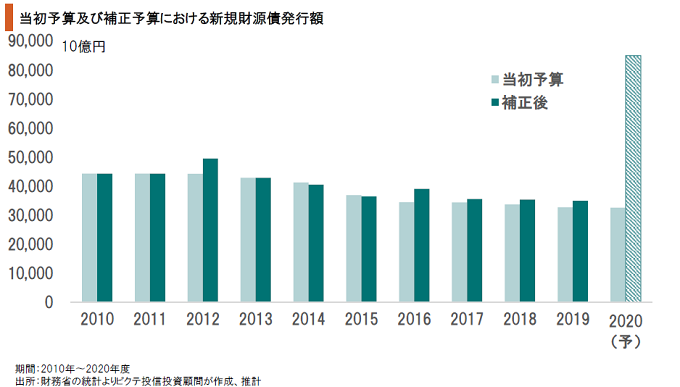

2020年度第1次、第2次補正予算を合計すると57兆6千億円に達し、その全額が国債で賄われる。一方、2020年度当初予算では税収を63兆5千億円としていたが、元々、甘い計画と言われており、早晩、大幅な減額が避けられないだろう。その分も国債発行によって調達せざるを得ないことから、2020年度の新規財源債発行額は総計で120兆円に迫る可能性がある。

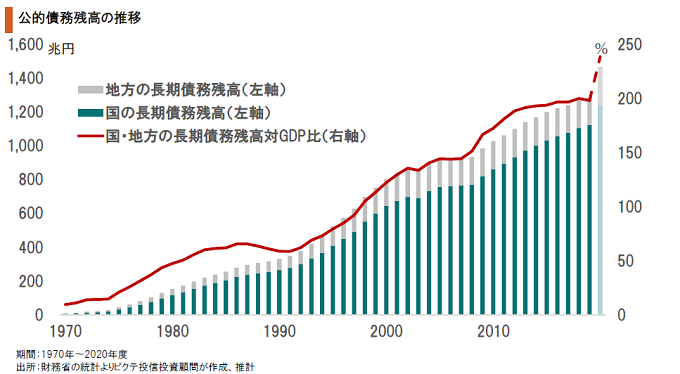

2020年度は、第1次、第2次補正予算に加え、税収見積もりの下方修正に伴う国債発行額の増額を実施するため、第3次補正予算の編成も避けられそうにない。2019年度末の時点で、政府債務の対GDP比率は198%に達していたが、2020年度末には230%台となることも考えられる。人口が減少し高齢化が進むなか、長期的には極めて大きな負担と言えそうだ。

安倍首相は、内閣支持率が急落するなか、解散・総選挙の時期を2020年末として準備を進めるのではないか。2020年度第2次補正予算案は、経済対策であり、選挙対策であるとも言えよう。この財政策は短期的には景気を支えるものの、長期的には財政再建を困難にする可能性が強い。結局、日本はインフレタックス、即ち事実上の財産税で帳尻を合わせざるを得なくなるのではないか。長期的な資産運用は、インフレリスクを念頭に入れることが望ましい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。