- Article Title

- 米国西部・南部に注目

市川 眞一

2020/07/07

米国における新型コロナウイルスは、当初、ニューヨークを中心に北東部で感染が拡大した。現在はカリフォルニア、アリゾナ、テキサス、フロリダなど西部、南部の州に広がっている。一方、経済指標を見ると、ロックダウンの解除による経済活動の再開を受け、小売売上高や製造業景況感指数が4月の大幅な落ち込みから立ち直りの気配を示し、FRBの流動性供給と共にマーケットには安心感が広がった。一時は強く懸念された金融市場における信用リスクへの不透明感も沈静化している。ただし、新型コロナウイルスの感染者は急増しており、テキサス、フロリダ両州は経済活動再開の一時停止に追い込まれた。今後、再び都市封鎖の事態に陥れば、心理面も含めて米国経済に与える打撃は極めて大きなものになりかねない。11月の大統領選挙も、新型コロナウイルスが大きく結果を左右するだろう。日本経済・企業業績の先行きを考える上でも、米国の景気は極めて重要だ。当面、米国西部、南部における新型コロナウイルスの状況が、世界経済の鍵を握ると考えられる。

今週のポイントは、経済活動再開の下での米国経済の現状、そして新型コロナウイルスの状況だ。特に米国西部、南部における新型コロナウイルスの感染拡大がもたらすリスクが米国経済や11月の大統領選挙にどのような影響を及ぼすのか、考えておかなければならない。また、日本経済や市場へのインパクトも合わせて検討する。

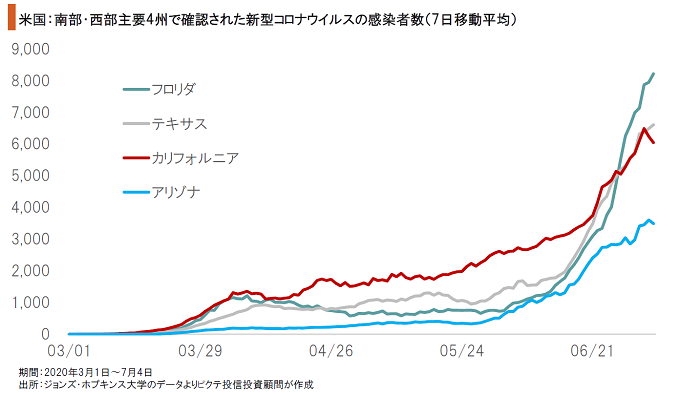

米国の国土面積は日本の約26倍であり、大きくは北東部、中西部、南部、西部の4つの地域に分けられてきた。さらに、国勢調査局による区分では、9地区が設けられている。新型コロナウイルスは、当初、ニューヨークを中心に北東部で感染が拡大し、その収束期に南部のフロリダ、テキサス、西部のアリゾナ、カリフォルニアなどへ広がった。

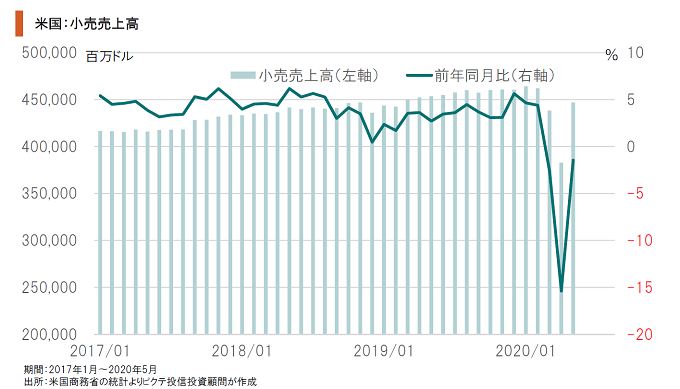

米国のGDPの約7割を占める個人消費に関し、小売売上高の今年のピークである1月を100とした場合、4月は82.5へと落ち込んだ。5月は96.3へ急回復したが、懸念材料が2つある。1つ目は、5月の伸びが都市封鎖下にあった4月の買い控えの反動である可能性だ。2つ目は、新型コロナウイルス感染拡大の影響である。その見極めには、6、7月の結果が注目されよう。

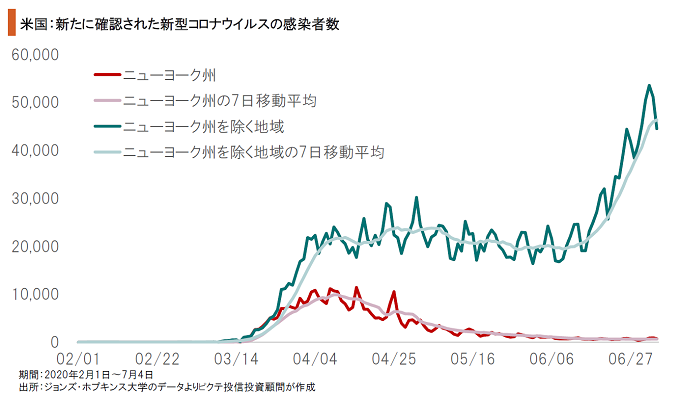

国立アレルギー・感染症研究所のアンソニー・ファウチ所長は、新型コロナウイルスに関し、米国が感染第2波の懸念に晒されているのではなく、感染第1波の途上にあることを強調している。確かに、米国全体ではまだ感染が収束したことはない。むしろ、5月下旬の経済活動再開を受け、新たに確認される感染者数は日々急速に増加している。

米国で特に感染者が急増しているのは、南部のフロリダ、テキサス、そして西部のカリフォルニア、アリゾナなどの州だ。フロリダは新たな感染者が1日1万人を突破、州民100万人当たりの感染者数も1万人に接近している。フロリダ、テキサス両州では、トランプ大統領の与党である共和党の知事が、経済活動の再開を一時停止する事態に追い込まれた。

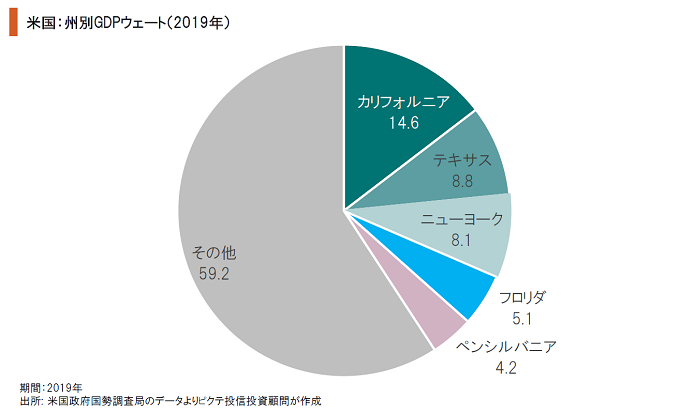

2019年における米国のGDPを州別のウェートで見ると、カリフォルニアは50州で最大の14.6%、テキサスはそれに次ぐ8.8%を占めていた。フロリダは第4位の5.1%で、これら3州にアリゾナを加えると30.2%になり、日本のGDPの1.3倍に達する規模だ。この地域が再度の都市封鎖に追い込まれた場合、米国景気だけでなく世界経済にも大きな影響を及ぼすだろう。

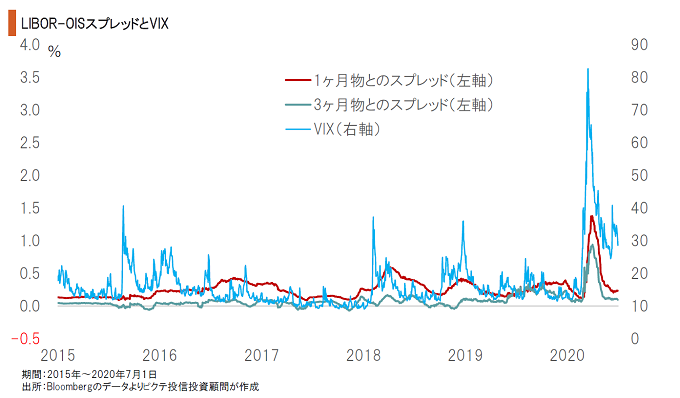

新型コロナウイルス禍により4月に急上昇したインターバンクの信用リスクを示すLIBOR-OISスプレッドは、FRBによる大量の流動性供給、経済活動再開による景気指標の改善を受け平時のレベルへ低下した。ただし、株式市場のVIXが高止まりしているのは、日々のマーケットが引き続き新型コロナウイルスに関連したイベントにより大きく変動しているからだろう。

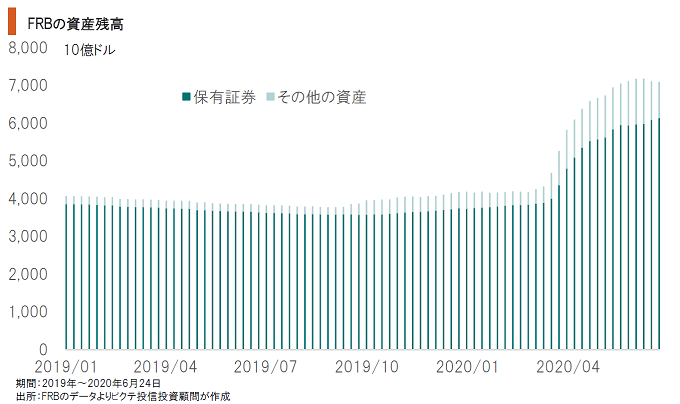

FRBの資産総額は、3月に入ってから6月第2週まで3兆103億ドル拡大した。リーマンショック時のQE(量的緩和)による資産増が1〜3の合計で約2兆5億ドルであり、それだけ今回の流動性供給が急激であったと言えるだろう。ただし、6月第3週から資産は小幅ながら縮小に転じ、FRBがこれまでの政策効果を見極めるフェーズに入ったことが示された。

日経平均は、米国の景気をタイムリーに反映する製造業景況感指数(ISM指数)に連動するか、もしくは遅行する傾向が強い。それは、日本株が米国の景気動向に大きく左右されることを示している。それだけに、4月に大幅に落ち込んだISM指数のリバウンドが、5、6月で一巡するのか、上昇を続けるのか、日本経済、株式市場にとっても極めて重要だ。

日経平均が米国のISM指数に連動・遅行するのは、日本の上場企業の業績が、米国での事業に大きく左右されているからだろう。主力の自動車産業を例に挙げれば、同産業は米国及びカナダ、メキシコで生産し、米国で販売して利益の多くを稼ぎ出している。従って、日経平均のEPS成長率は、ISM指数と同方向のベクトルで動く傾向が強い。

今後の米国経済は、同国南部、西部における新型コロナウイルスの感染に大きく左右されるだろう。一方、FRBは、取り敢えず流動性供給の拡大を一旦停止し、政策効果を見極める姿勢に転じた模様だ。経済の先行き不透明感が強いなか、日米で株価が上昇したのは、新型コロナウイルス感染収束への期待に加え、主要中央銀行の量的緩和が極めて重要な要素だった。こうした変化を考慮した場合、世界的な株価の反発は一巡しつつある可能性が強い。また、11月の米国大統領選挙は不透明感が強く、トランプ大統領が再選されないシナリオを想定しておくべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。