- Article Title

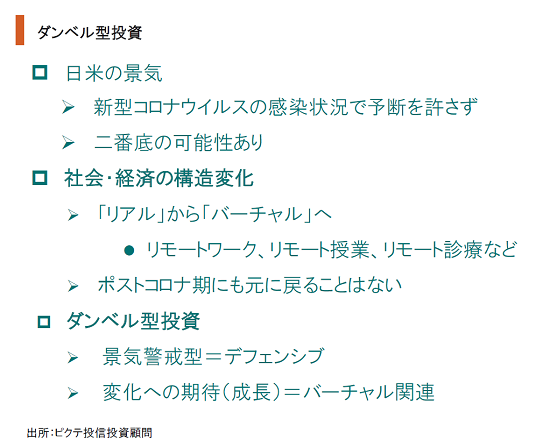

- ダンベル型投資

市川 眞一

2020/07/21

日米の景気は、日米の経済活動再開に伴い上向きとなった。しかし、新型コロナウイルスの感染拡大は、先行きに強い不透明感を投げ掛けている。特に米国西部、南部の都市においては、再度のロックダウンが否定できなくなった。一方、新型コロナウイルスを契機に始まった社会・経済の変化は、企業に対し仕事のやり方を抜本的に見直すよう迫っている。 多くの職種において、リモートワークが採用され、平時になっても元に戻ることはなさそうだ。生産性の向上、コストの削減、そして社員の生活の質の改善を考えると、リモート化を進めることが合理的だからである。この流れは、仕事だけでなく、教育や医療など広範な分野へ応用され、「リアルからバーチャルへの転換」が起こるだろう。景気の先行きが不透明で、新たな成長産業が生まれつつあり、且つ中央銀行が大量の流動性を供給している状況下、株式への投資については、グロースとデフェンシブを合わせて保有する「ダンベル型」が適切なのではないか。他方、リターン・リバーサルが機能しないため、景気敏感は避けるべきだろう。

今週のポイントは、まず今後の米国及び日本の景気の見方だ。自ずと株式市場において持つべき業種・銘柄も変わるからである。また、新型コロナウイルスがもたらす社会・経済の変化に注目する必要があろう。その上で、リモート関連を追い掛けるのか、逆張りの景気敏感か、デフェンシブへの転換か、などの判断をしなければならない。

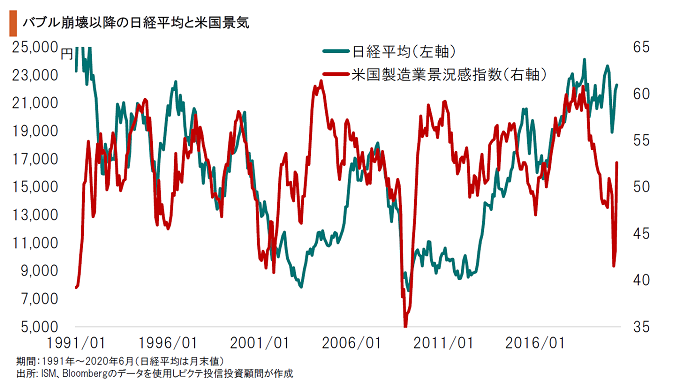

日本株は、米国景気に連動、もしくは遅行する傾向がある。それは、上場企業のうち利益水準の大きな自動車産業などが、米国市場を最大の収益源としているからだろう。足下、経済活動再開で米国の経済指標はリバウンドしている。ただし、新型コロナウイルスの感染は急速に拡大しており、先行きは不透明感が払拭できない。

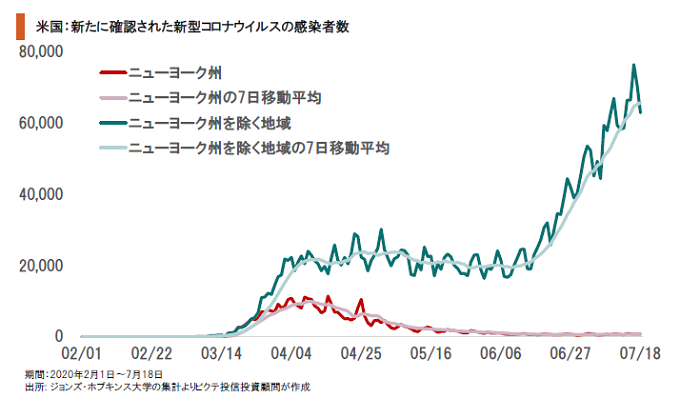

米国で新たに確認された新型コロナウイルスの感染者は1日7万人を超えている。ニューヨークなど北東部は収束したが、南部のフロリダ、テキサス、西部のカリフォルニア、アリゾナなどが厳しい状況だ。この4州の経済規模は合計で日本のGDPの1.3倍に達するだけに、再度の都市封鎖となれば日本の景気にも大きな影響が及ぶだろう。

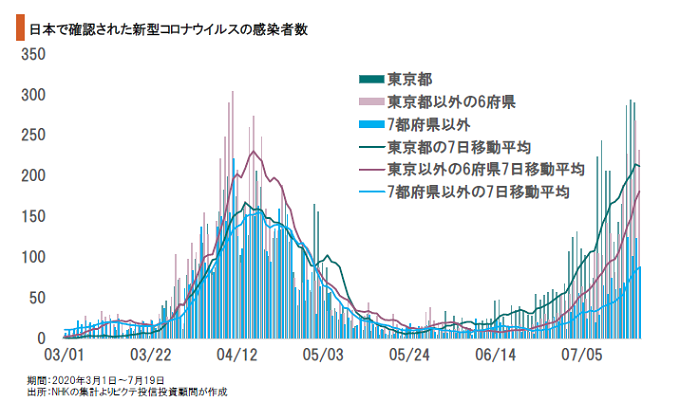

日本国内では、東京都を中心に感染が再拡大しつつある。病院、高齢者施設でクラスターが多発した第1波と異なり、今のところ20代、30代が中心のため、重症化による死者の急増には至っていない。ただし、新型インフルエンザ特措法に基づき、各都道府県知事が特定業種の企業、店舗への営業自粛要請を検討するなど、再び緊張感の高い状況に至っている。

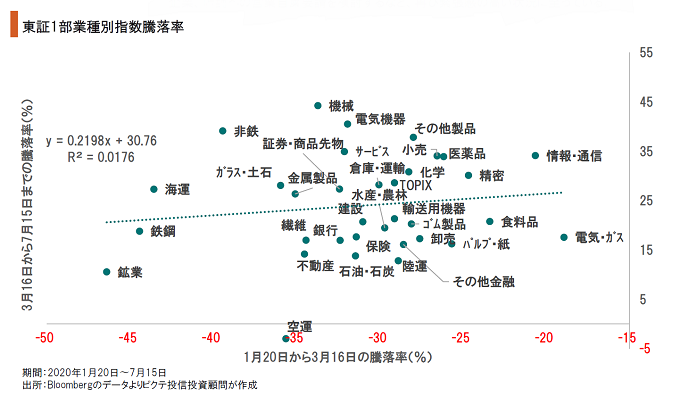

TOPIXの今年の高値である1月20日から安値の3月16日までの東証業種別指数の騰落率、そこから7月15日までの騰落率の関係を見ると、新型コロナウイルスの下でのマーケットでは、リターン・リバーサルが機能していない。むしろ、ボラティリティの小さな医薬品、情報・通信、小売などが市場をアウトパフォームしていることが際立った特徴だ。

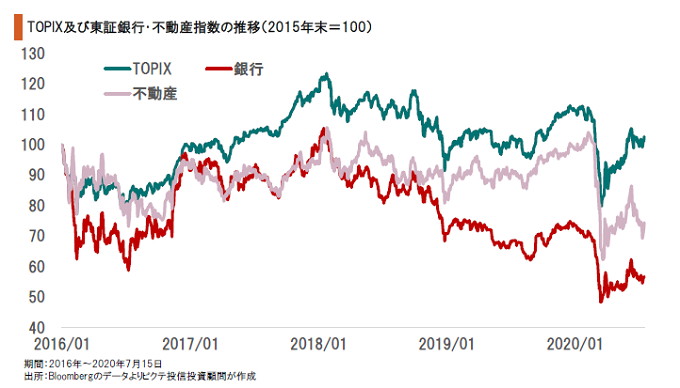

2017年以降、銀行のアンダーパフォームが目立つ。日銀のイールドカーブコントロール付き量的質的緩和により、長短金利のスプレッドが潰れ、業績が圧迫されているからだろう。加えて、新型コロナウイルス禍を受けた市場の下落及びリバウンド局面で、不動産も大きくアンダーパフォームした。これらの業種は、構造的な問題を抱えている可能性が強い。

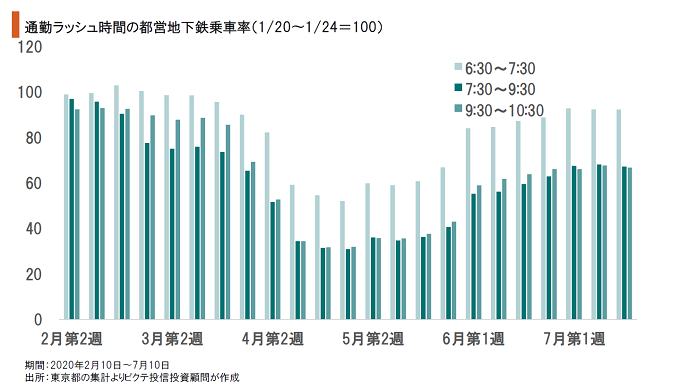

都営地下鉄の平日における朝の通勤・通学ラッシュ時の乗車率(7:30〜9:30)は、4月第4週に新型コロナウイルスが深刻化する前の31%まで落ち込んだ。緊急事態宣言の解除を受け、回復に転じたものの、依然として平時の68%程度に留まる。リモートワークや時差出勤など、新型コロナウイルスにより働き方が大きく変化したからだろう。

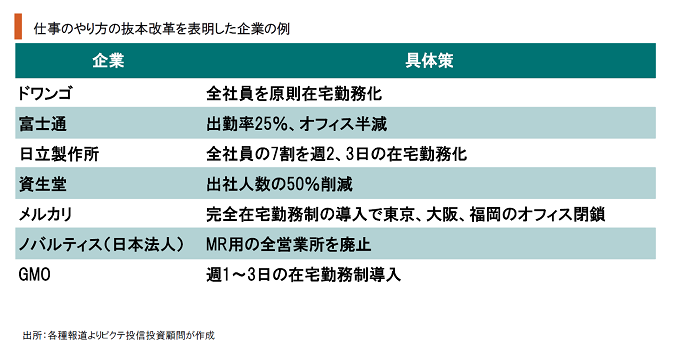

7月6日、富士通は、リモートワークを前提に社員の出勤率を25%とする結果、3年間でオフィスが半減すると発表した。日立なども同様の決定を行なっている。新型コロナウイルスは、企業に仕事の仕方の改革を迫った。これまで、人事管理や社内規定、社会的慣行から、リモートワークは進まなかった。しかし、新型コロナウイルス禍を契機に、少なくない企業が積極的に活用する方向を模索している模様だ。

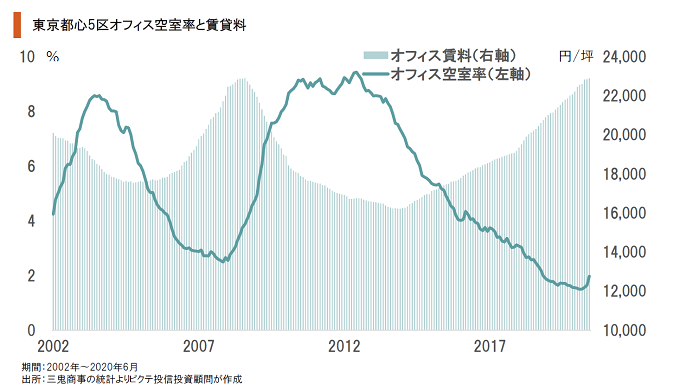

三鬼商事によれば、東京都心5区のオフィス空室率は、今年2月に1.49%まで低下した。需給の逼迫を背景に賃料も上昇を続けている。しかし、企業が仕事のやり方を見直すことで、今後、オフィス需要が大きく低下する可能性は否定できない。経営戦略の策定と家主への告知期間を考えると、その影響がデータに顕在化するのは今秋ではないか。

新型コロナウイルスの感染拡大により、日米両国ともに景気の先行きは予断を許さない。米国の主要都市が再度のロックダウンに追い込まれた場合、心理面を含めた経済的な影響は大きいだろう。一方、企業の仕事のやり方は大きく変化し、リモート授業やリモート診療も活用が進む見込みだ。中央銀行の流動性供給もあり、そうしたリアルからバーチャルへの社会の転換をリードできる業種・企業の株式には資金が流入するのではないか。つまり、現在の市場環境では、成長セクターとしてのリモート関連、そしてディフェンシブに分散投資する「ダンベル型」アプローチが適切だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。