- Article Title

- 財政破綻のリスク

市川 眞一

2020/08/11

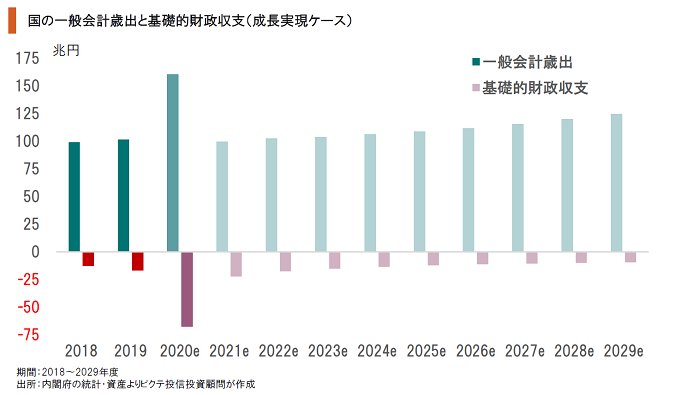

内閣府は、7月31日、新たな『中長期経済財政試算』を経済財政諮問会議に提出した。それによると、国と地方を合わせた基礎的財政収支の黒字化は、「成長実現ケース」の場合でも政府目標の2025年度には実現せず、2029年度になると見込まれている。背景としては、新型コロナ禍により、過去に例のない大型の2020年度第1次、第2次補正予算を編成したことが大きい。もっとも、この試算は、前提として全要素生産性(TFP)の大幅な改善を見込んでいる。さらに、当初、補正合わせて2020年度に160兆円に達する国の一般会計歳出について、2021年度に99兆円台へ縮小することが織り込まれていた。いずれも非現実的な前提と言え、2029年度における基礎的財政収支の黒字化実現は、可能性が極めて低いことを再確認させる内容になっている。ちなみに、2019年の年金財政再検証では、現在の公的年金制度が維持される前提が年率0.9%のTFP向上だが、安倍政権下でのTFPの伸びは年平均0.5%に過ぎない。日本の財政状況は非常に厳しく、長期的には通貨価値に影響を与える可能性が強いだろう。家計の金融資産運用は、そうした財政破綻リスクへの備えが必要なのではないか。

人口減少・高齢化が進む社会において財政問題を考えるには、生産性の動向が極めて重要だ。生産人口が減る以上、生産性を十分に伸ばさない限り、経済規模が縮小均衡に陥ることで、国家債務の負担がより大きくなるからだ。また、個人が財政破綻のリスクに備えるには、金融資産の構成を大胆に見直す必要があるのではないか。

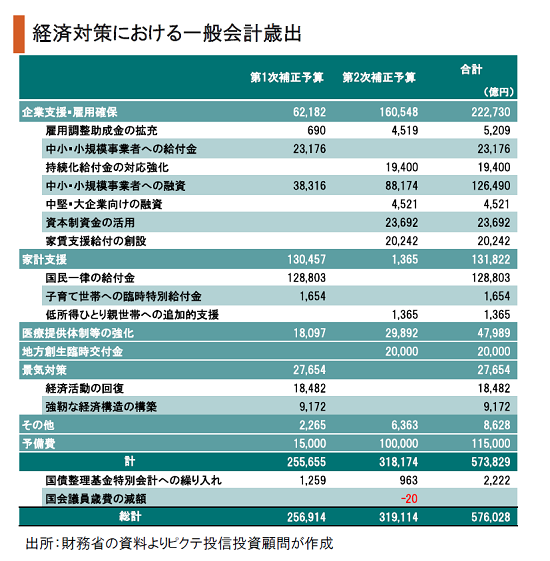

新型コロナ禍による経済の急激な悪化、社会不安の現出を抑制するため、安倍政権は2020年度第1次、第2次補正予算を57兆4千億円と過去に例のない大規模なものにした。その全額が国債で賄われ、2020年度は税収の落ち込みを埋めるため、さらに新規財源債を発行する必要がある。今年度の国の財政赤字は史上初の100兆円を超える額となるだろう。

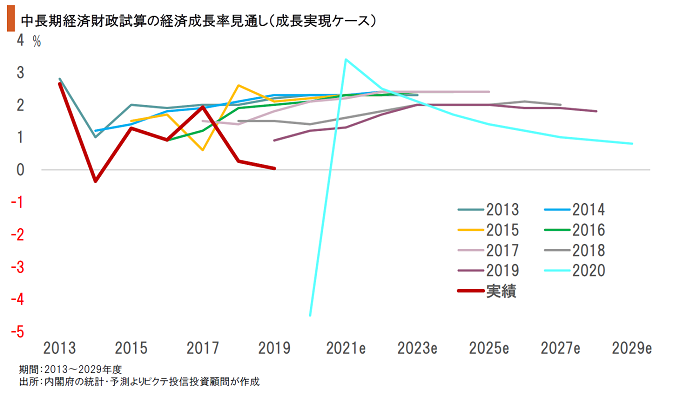

7月31日に内閣府が経済財政諮問会議に提出した『中長期の経済財政の試算』では、「成長実現ケース」において、2021年度の政府の一般会計歳出を99兆6千億円としている。しかし、2020年度が当初、第1次・第2次補正を合わせて160兆3千億円なので、60兆円以上の「財政の崖」が生じる前提だ。それは、極めて実現性が低いと考えなければならない。

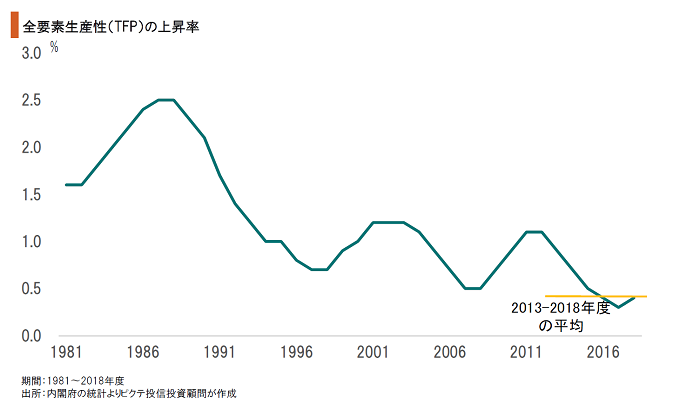

内閣府の中長期試算は、「成長実現ケース」として、TFPの年率改善率が足下0.4%から1.3%程度へ高まることを前提としている。しかしながら、安倍政権発足後、2018年度までのTFP上昇率は年平均0.5%に過ぎない。日本の場合、TFP1.3%の伸びは1980年代のバブル期まで遡らなければならず、この試算は無理な前提に基づくと言っても過言ではなさそうだ。

第2次安倍政権発足以降、中長期試算で示された成長実現ケースの予測経済成長率を実際の結果と比較すると、2017年度以外、実績が前年度以前における予測を下回っている。つまり、この試算はかなり政治的なものであって、極めて楽観的な見方を示したものと言えよう。内閣府は行政組織の一部だけに、政治的に中立な試算を公表するのは難しいのではないか。

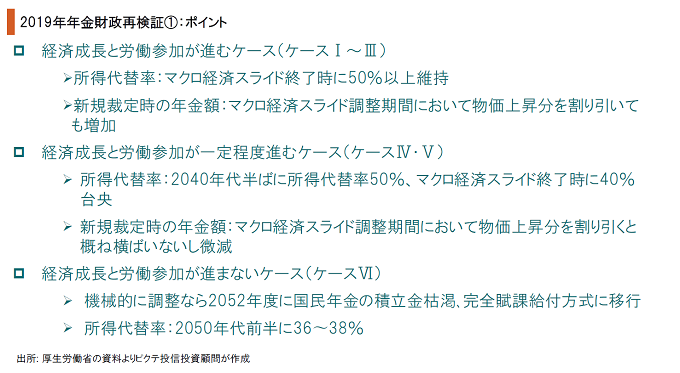

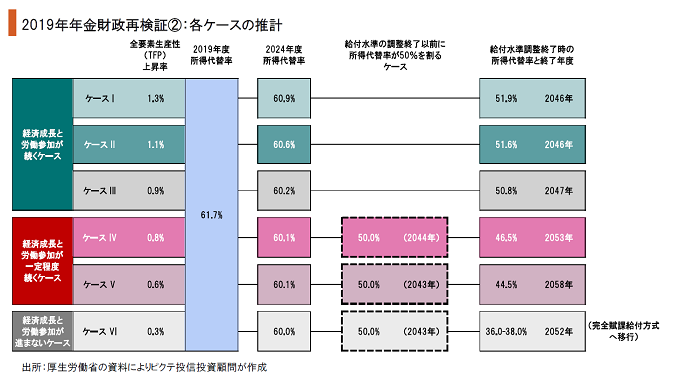

2019年8月27日に厚労省がまとめた『年金財政再検証』では、今後の経済状況によって6つのケースに分け、それぞれに関し受給者の退職時における現役世代に対しての所得代替率が示された。このうち、現在の制度設計の前提である所得代替率50%を維持するためには、最低でもTFPの伸び率が年0.9%なければならないとの結果になっている。

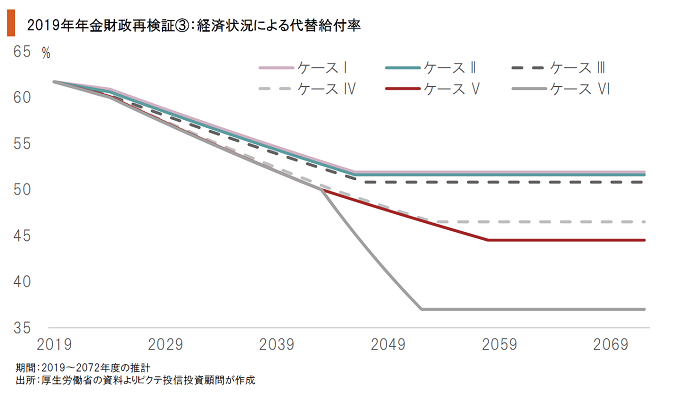

仮にTFPの伸び率が年平均0.3%を下回ると、日本の公的年金は、2040年代前半に所得代替率は50%を下回り、2052年度には積立金が枯渇して完全賦課給付方式へ移行する。この場合の代替給付率は36〜38%程度だ。2012年度からTFPは下降を続け、2018年度の伸び率は0.4%に留まった。長期的に見ると、年金財政はかなり厳しい状況にあると言えよう。

2019年6月3日、金融庁の市場ワーキング・グループ報告書において、老後の生活には公的年金に加えて2千万円程度の金融資産が必要とされ、社会問題化した。もっとも、この報告書の前提は公的年金の所得代替率50%である。その実現が難しいとすれば、家族構成や期待する生活水準によっては、相当な備えが必要になるのではないか。

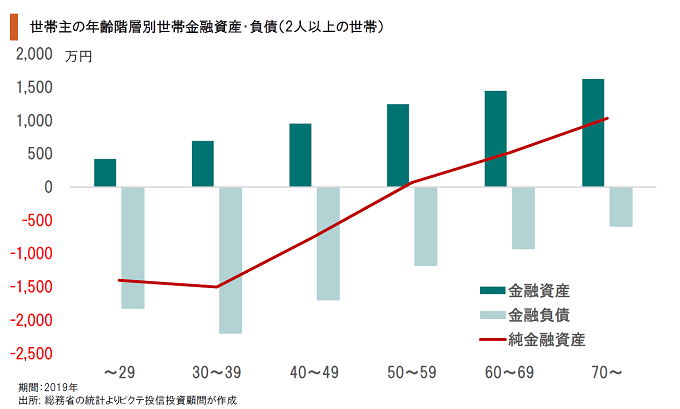

世代別の個人金融資産・負債を見ると、世帯主が50代の世帯で純貯蓄がプラスとなり、60代だと514万円だ。これだと、平均的な高齢世帯は金融庁のワーキング・グループが示した必要とされる金融資産を保有せず老後を迎えることになる。国の財政が逼迫すれば、政府は社会保障費の圧縮に踏み切る可能性もあり、「人生100年時代」は順風満帆ではないようだ。

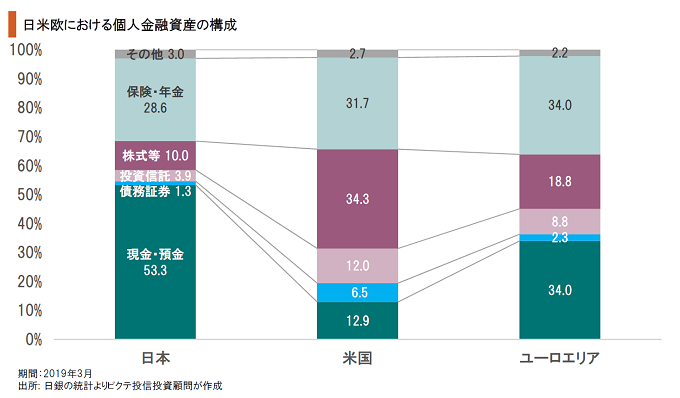

米欧と比べた場合、日本の個人金融資産は現預金に大きく偏っている。これは、デフレ下においては極めて正しい選択だった。ただし、仮に財政破綻に近い状況となれば、通貨の急落、即ちインフレになる。その場合、今のポートフォリオのままだと、物価上昇と保有資産の価値低下‥2つのスクイーズで生活が圧迫される可能性があるのではないか。

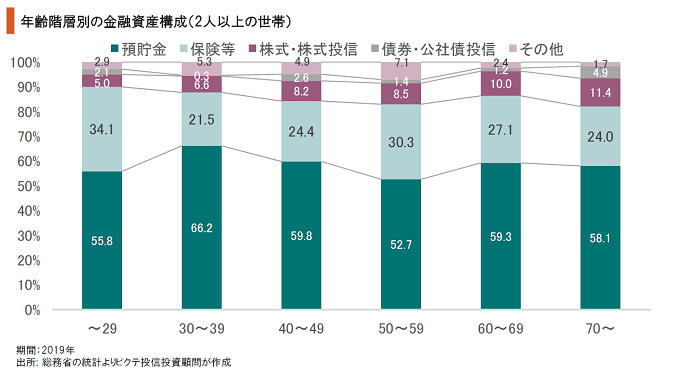

日本の個人金融資産の特徴の1つは、世代間によるポートフォリオの差が少ないことである。所得のある若年層はリスク性資産のウェートを増やし、高齢者はリスクを低下させるのが本来の運用だろう。もっとも、財政の悪化により通貨価値下落・インフレのリスクがある以上、全般にリスク性資産の比率を高める必要がありそうだ。

人口減少・高齢化が進むなか、日本の財政再建はかなり難しい状況だ。内閣府が示した試算は、成長実現ケースでの基礎的財政収支黒字化を見込んでいるものの、それは困難な前提の下で作られた数字と言えそうだ。特に、第2次安倍政権下でもTFPの伸びは低下基調にあり、成長率の鈍化による財政改善の遅れだけでなく、公的年金財政にも強い不透明感を投げ掛けている。他方、個人の金融資産の運用は、デフレに強い現預金が中心の状態だ。将来、日銀の出口戦略を契機に国債の買い手が不在になり、円が大きく下落するリスクは小さくない。金融資産の構成を再検討すべき時期にあるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。