- Article Title

- そろそろ気になる米国大統領選挙

市川 眞一

2020/08/25

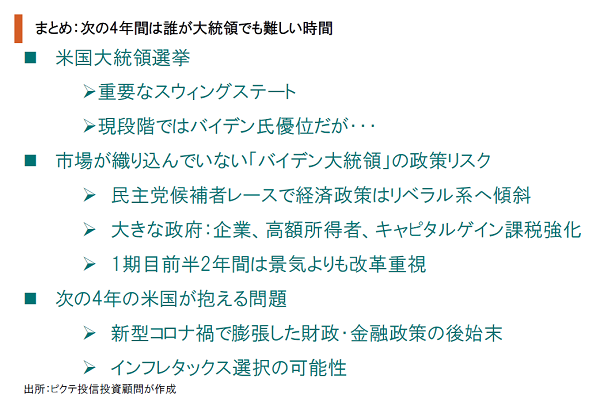

米国大統領選挙は、11月3日の本選へ向け佳境に入った。足下の世論調査を見ると、ジョー・バイデン前副大統領が勝敗の鍵を握るスィングステートでリードしており、優位に戦いを進めている模様だ。しかし、トランプ大統領が「岩盤支持層」をテコに巻き返す可能性は否定できない。3回に渡って行われるTV討論が、大きな鍵を握っているのではないか。バイデン氏は、民主党の候補者レースで挙党体制を築くため、公約をリベラル派に配慮したものとした。その結果、民主党内における現実主義的な中道穏健派のイメージとは異なり、経済政策は「大きな政府」色が極めて強く、企業、富裕層、キャピタルゲインに対して大幅な増税を行う方針が示されている。バイデン氏が大統領選挙に勝利した場合、市場がこの政策を織り込めば、ネガティブな反応となることが予想される。もっとも、誰が次の4年の舵取りをするとしても、新型コロナ禍の下で歴史的に肥大化した財政・金融政策の後処理を迫られるだろう。これは、非常に難しい作業となることが予想される。結局のところ、米国がインフレタックスを選択する確率は低くなく、その場合は通貨価値が下落することになるはずだ。

米国では、11月3日の本選へ向けて大統領選挙が佳境を迎えている。今週のブースト・アップは、まずこの大統領選挙の制度を再確認した上で、最近の世論調査の動向を追う。また、バイデン氏の経済政策は、「大きな政府」的と言われるが、その背景と内容を認識することも重要だろう。その上で、選挙結果による経済・市場へのインパクトを考える。

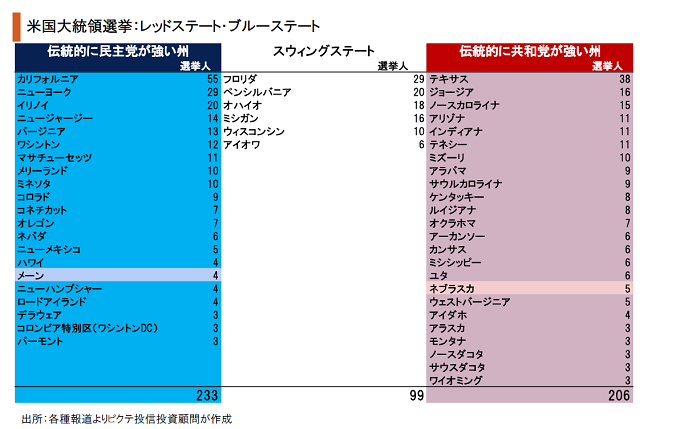

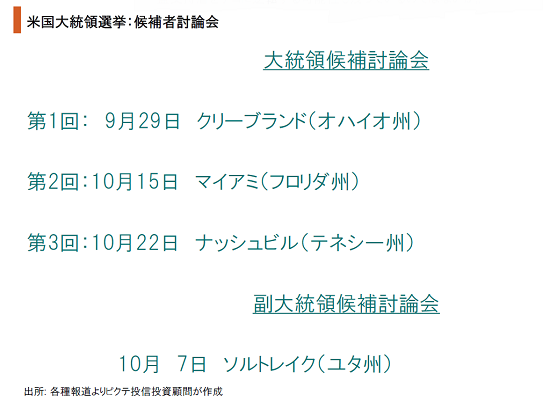

米国の大統領選挙は、上院議員、下院議員の数によって各州に割り当てられた計538名の選挙人を奪い合う。メーン、ネブラスカ両州を除き、選挙人はその州での1位の候補が総取りする形式だ。伝統的に共和党の強いレッドステート、民主党の地盤であるブルーステートで勝敗を決めるのは難しく、選挙毎に結果が変わるスウィングステートが極めて重要になる。

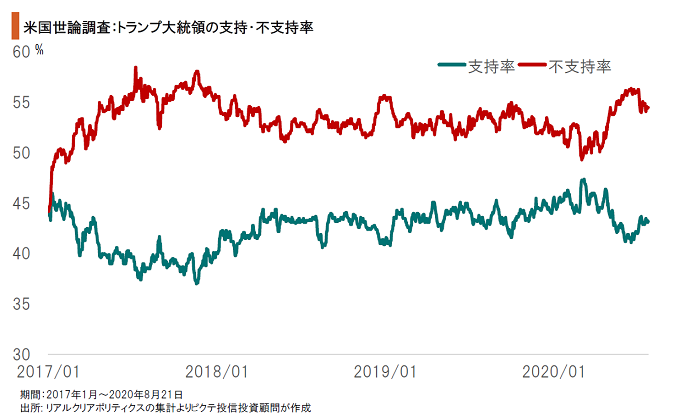

トランプ大統領の仕事ぶりに対する支持率は、不支持率を10ポイント以上下回った状態だ。背景には、経済活動再開の結果としてカリフォルニア、フロリダなどで感染が拡大したこと、ミネアポリス事件への対応に対する不満‥などではないか。ただし、支持率は40%を切っておらず、低所得の白人を中心とした「岩盤支持層」は崩れていないようだ。

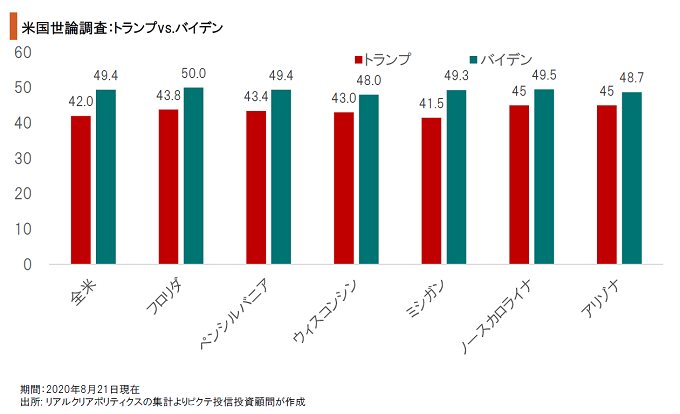

大統領選挙に関する世論調査では、全国レベルだとバイデン氏がトランプ大統領に7ポイント以上の差を付けた状態だ。また、激戦区であるスウィングステートでも、バイデン氏が概ね優位に立っている。ただ、バイデン陣営も盛り上がりには欠けると言われており、トランプ大統領が岩盤支持層をテコに逆転する可能性も残っているのではないか。

勝敗を決する上で、3回行われる候補者間のTV討論が大きな鍵を握るだろう。1988年の大統領選挙で優勢を伝えられていたマイケル・デュカキス氏(民主党)がジョージ・ブッシュ副大統領に敗れたのは、討論会での失敗が要因と言われている。トランプ大統領は、この3回でバイデン氏との差を印象付け、一気に逆転を狙うのではないか。

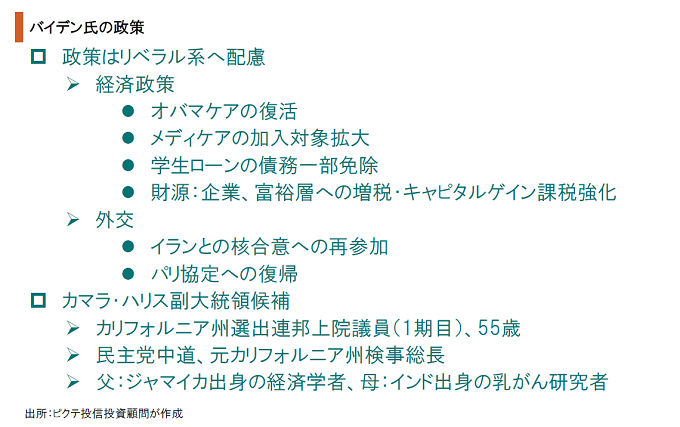

トランプ大統領の政策は、この3年半の実績が示してきた。一方、民主党では中道派のバイデン氏だが、挙党体制を築くため経済政策はリベラル派の意見を多く採用、結果として「大きな政府」色の極めて強い公約となっている。外交・安全保障に関しては、米国の伝統を重視、同盟国との関係再構築を図る可能性が強い。

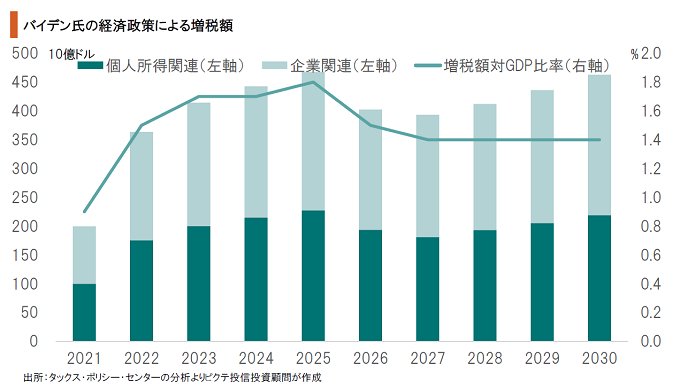

バイデン氏は、リベラル色の強い「大きな政府」型経済政策の財源として、大幅な増税を公約している。有力シンクタンクによれば、この政策が実施された場合、初年度となる2021年度は1,997億ドル、2022年度は3,635億ドルの増税となる見込みだ。トランプ大統領の減税路線とは正反対の政策が実施されることになる。

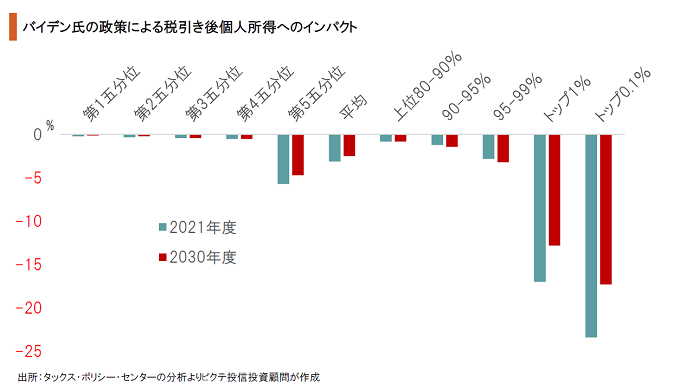

バイデン氏の増税案によると、主なターゲットは企業、高額所得層・富裕層、そしてキャピタルゲインである。有力シンクタンクは、所得区分で上位20%の層の場合、2021年の可処分所得が前年に比べて5.7%減少するとの推計を発表した。これらの所得再分配政策は、株式市場にとっては非常に厳しい内容と言わなければならない、

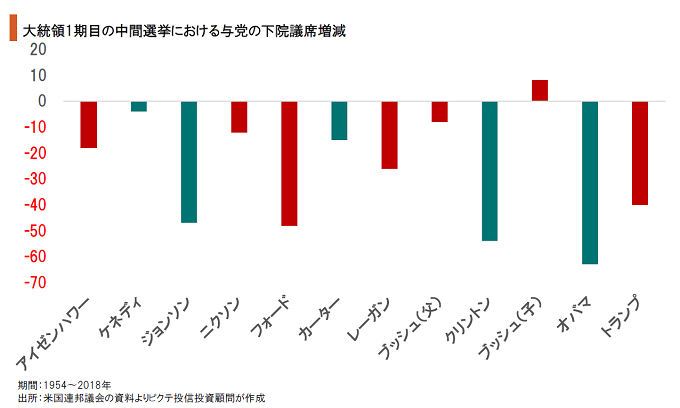

戦後、大統領1期目の中間選挙において、全議席が改選となる下院で大統領の与党が議席増に成功したケースはブッシュ政権下の1回しかない。特にリンド・ジョンソン、ビル・クリントン、バラク・オバマの民主党3大統領は大敗を喫したが、2年後の大統領選挙では再選された。背景には、米国景気サイクルとの関係があるのではないか。

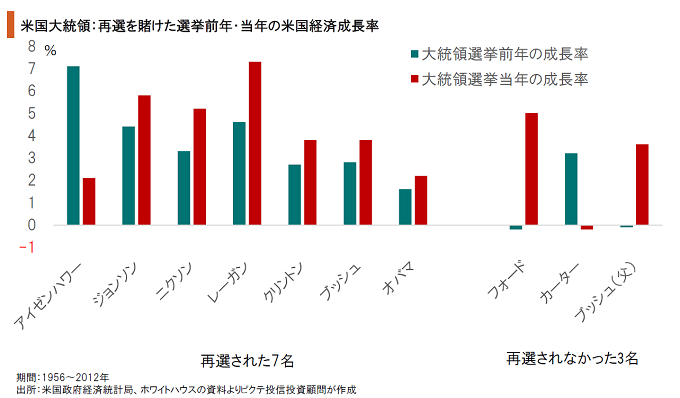

戦後、再選を目指した10人の米国大統領のうち、再選されなかった3人に共通していたのは、選挙の前年か当年、米国の景気が悪かったことである。バイデン氏が大統領となる場合、1期目の最初の2年間は敢えて景気にテコ入れをせず、任期後半に鋭角的な景気拡大を目指す可能性がある。この大統領選挙サイクルは、米国経済を見通す上で極めて重要だ。

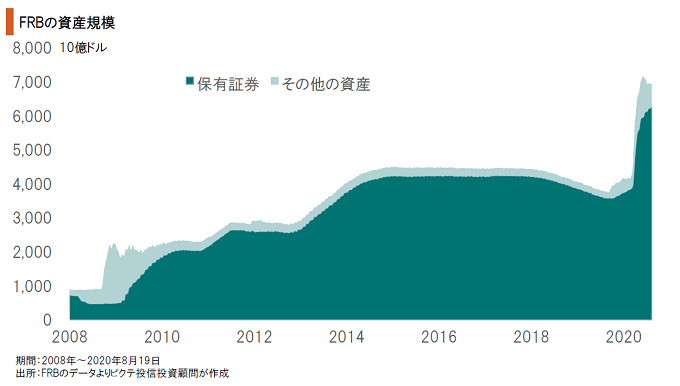

トランプ大統領、バイデン氏、いずれの候補が勝っても、次の4年間に直面するであろう問題の1つは、新型コロナ禍で膨張した金融政策、財政政策の後始末ではないか。例えばFRBの資産規模は、4〜6月の3ヶ月間で3兆ドル拡大した。大統領が誰であっても、新型コロナが収束、経済が正常化すれば、この出口戦略を進めなければならないと考えられる。

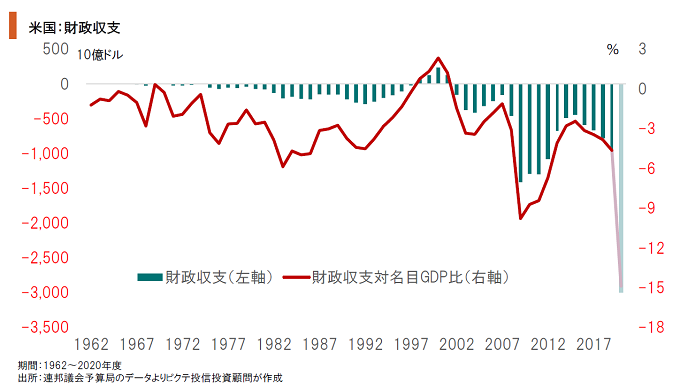

2020会計年度の財政赤字は、過去最大の3兆ドルとなり、対名目GDP比率で15%程度に達した可能性が強い。景気が改善した場合、歳出削減の議論が出るだろうが、「財政の崖」を理由に抵抗は大きいことが予想される。畢竟、インフレタックスにより、政府債務の実質価値を圧縮、名目GDPを水膨れさせる手法が検討されるのではないか。

新型コロナへの対応、黒人差別問題により、現状、選挙戦はバイデン氏が優位に進めている模様だ。しかし、トランプ大統領が岩盤支持層をテコに巻き返す可能性は残っている。3回のTV討論会が重要になろう。「バイデン大統領」の場合、大きな政府政策による大規模な増税が当面の米国経済・市場にマイナスの影響をもたらすリスクがある。また、誰が大統領であっても、新型コロナ禍での歴史的な財政・金融政策の後処理を迫られるはずだ。結局、インフレタックスが現実的な解決策となることは十分に考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。