- Article Title

- 「菅政権」 何をみておくべきか?

市川 眞一

2020/09/15

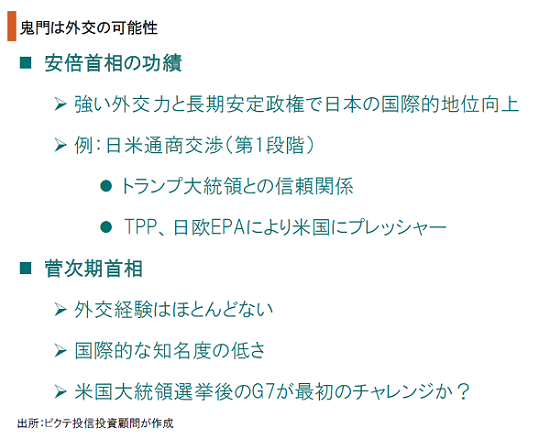

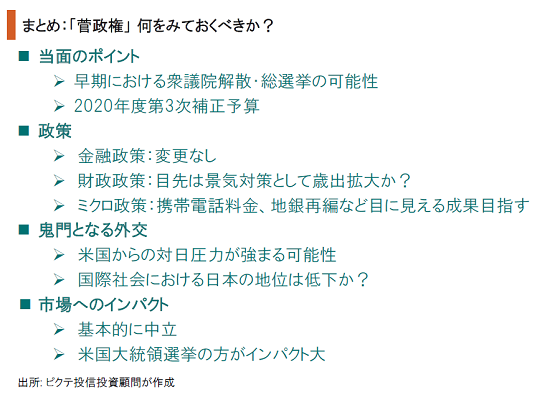

9月16日、臨時国会が召集され、菅義偉自民党総裁が第99代内閣総理大臣に指名される見込みだ。「菅首相」が直面する最初の重要な判断は、衆議院の解散時期ではないか。早期に総選挙を実施し、政権基盤の確立を図る可能性は高いと見られる。市場が注目する財政、金融政策に関しては、当面、安倍政権の姿勢を概ね踏襲するだろう。新型コロナ禍の影響が続くなか、いずれも現時点での変更は経済・市場へのインパクトが大きくなりかねない。また、内閣総理大臣の交代に伴い金融政策が変更された場合、日銀の独立性に疑念が生じるリスクがある。一方、「菅首相」は、独自色を出す意味もあり、デジタル庁の創設の他、携帯電話の料金引き下げ、地銀再編など、成果の出やすいミクロ政策の積み重ねを図るだろう。問題は外交だ。各国首脳と良好な関係を築いてきた安倍首相と異なり、「菅首相」は外交経験がほとんどなく、特に首脳外交における手腕は未知数である。通商交渉などにおいて、日本に厳しい要求が示される可能性があり、その際の「菅首相」の対応が注目される。首脳外交の失敗は、「菅内閣」の支持率に影響し、政権基盤に関わる問題になる可能性があるのではないか。

自民党総裁選に圧勝した菅新総裁だが、派閥に所属しておらず、党内基盤は必ずしも強くない。足下を固める上で、衆議院の解散・総選挙のタイミングが重要となろう。経済政策面では、マクロ政策においてアベノミクスの継承を打ち出す一方、ミクロ政策では独自色を滲ませている。また、経験がないと言われる外交にどのように取り組むのか、この点も経済・市場へインパクトを与える可能性が否定できない。

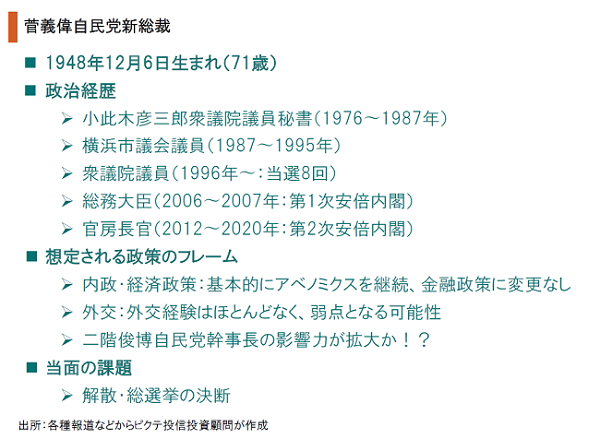

菅総裁は、国会議員秘書、市議会議員を経て、衆議院議員になった。直近10人の自民党政権の内閣総理大臣のなかでは、親族に政治家がいないのは菅氏と海部俊樹元首相のみだ。かつては平成研(現竹下派)、宏池会(現岸田派)に属したが、無派閥の自民党総裁は結党後初めてである。それだけに、菅氏を支える二階俊博幹事長の影響力が強まるだろう。

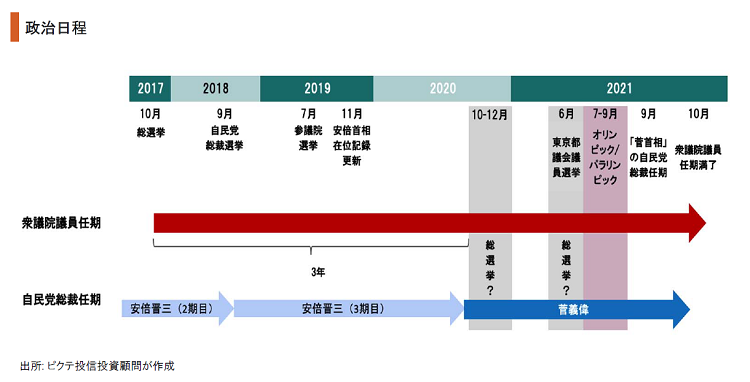

菅氏の自民党総裁としての任期は2021年9月末までだ。衆議院の任期満了がその1ヶ月後であるため、「菅首相」は1年以内に解散の決断をしなければならないと考えられる。総選挙での勝利は、国民の「菅首相」への信認を意味し、政権基盤を固める鍵となるはずだ。政治日程から見ると、蓋然性の高い総選挙のタイミングは、今年10~12月、もしくは東京都議会議員選挙が行われる来年6月と言えよう。

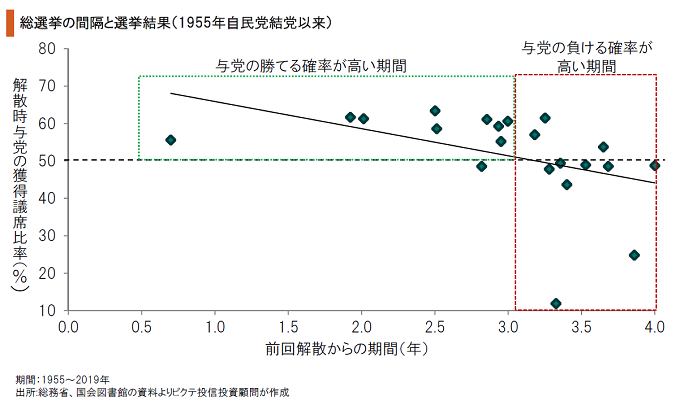

総選挙における勝利の定義を過半数の議席獲得とする場合、自民党結党以来21回の総選挙のうち、前回から3年以内に行われた10回において、解散時与党は9勝1敗だった。一方、3年超で行われた11回では解散時与党の3勝8敗だ。前回の総選挙は2017年10月であり、来月で3年が経過する。「菅首相」は、早期解散の可能性を探っているだろう。

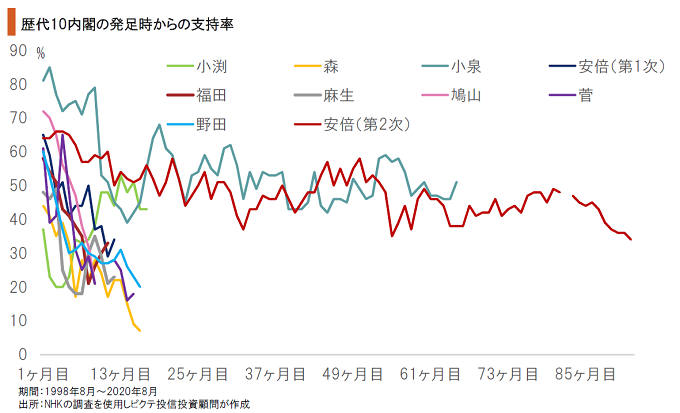

過去10代の内閣の支持率を見ると、8代において発足1年以内に20%台へ低下している。そこから支持率を上げたのは小渕恵三首相のみで、それ以外の7人は就任から1年半以内に退陣を余儀なくされた。最初の1年間に50%以上の支持率を維持した小泉純一郎、安倍晋三(2回目)両首相は長期政権を維持している。「菅首相」にとりスタートダッシュは極めて重要だ。

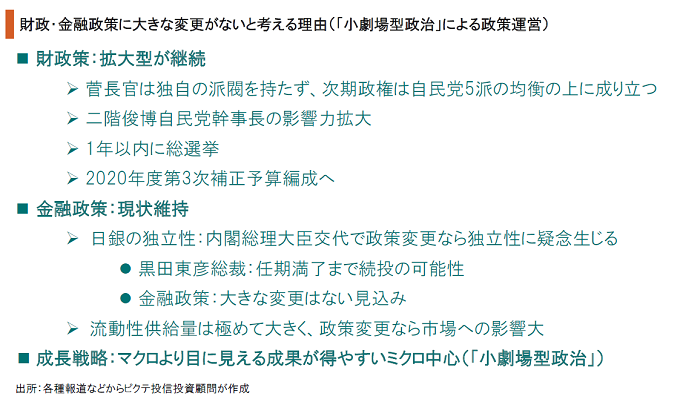

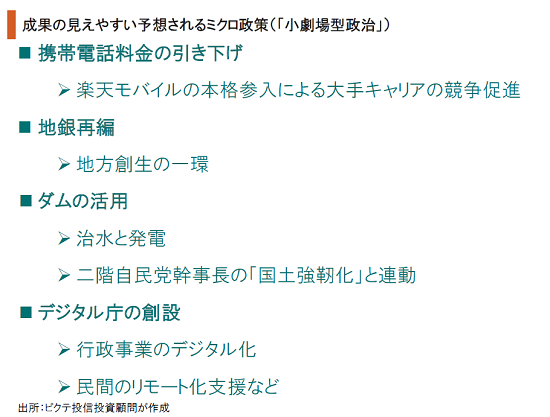

新型コロナ禍の下、大幅に拡大した財政・金融政策を変更することは、政治的にも経済的にもリスクが大きい。また、首相交代によって金融政策が変更された場合、日銀の独立性に疑念が生じるだろう。従って、マクロ政策は身動きがとれそうにない。「菅首相」が独自色を出すとすれば、ミクロ政策になるのではないか。「菅首相」の政治姿勢は、国家観を重視した安倍首相の「理念型」、大きな課題を掲げた小泉首相の「劇場型」と比べ、「小劇場型」と言えよう。

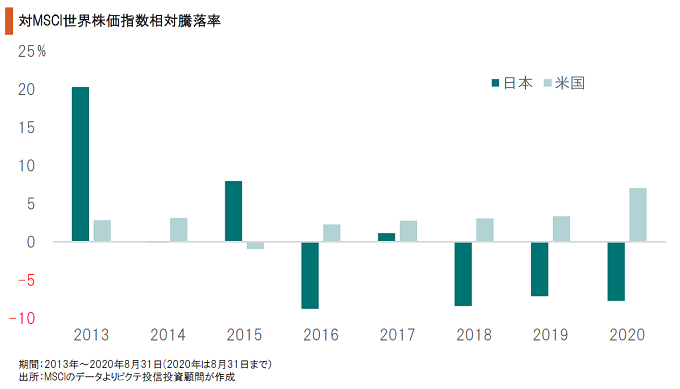

2016年以降の4年8ヶ月間(2020年は8月末まで)、年毎に見てMSCIの対世界指数に対し日本株がアウトパフォームしたのは2017年だけだ。アベノミクスの成長戦略に対する期待が剥げ、財政・金融政策依存が明らかになったからだろう。このマクロ政策面で大胆な改革を回避する姿勢については、「菅首相」は安倍政権の路線を継承するのではないか。

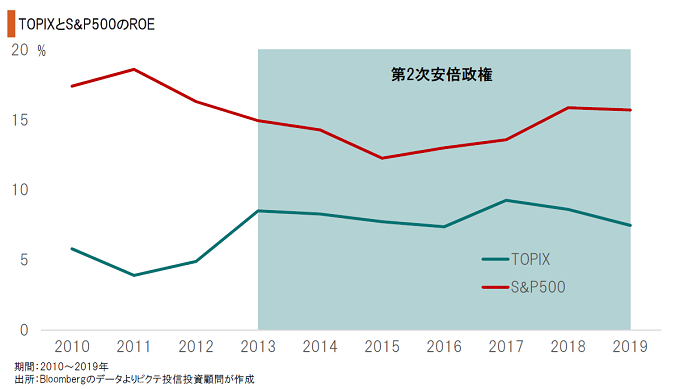

アベノミクスは、当初、雇用の流動化、米英並の開・廃業率達成による産業の新陳代謝などにより、グローバルスタンダードのROEを目指すとした。しかし、いずれも達成されていない。TOPIXのROEは1桁台に留まり、S&P500を大きく下回る状況を脱せなかった。大胆なマクロ政策による経済構造の改革がなければ、継続的な日本株のアウトパフォームは難しいだろう。

安倍首相は、トランプ米大統領やプーチン露大統領との関係を果敢に構築し、高い外交力を見せた。その結果、日米貿易協定などで日本は不利益の回避に成功している。一方、外交経験のない「菅首相」にとり、首脳外交は鬼門となる可能性がある。米国などは、厳しい姿勢で貿易交渉に臨み、日本側の譲歩を引き出そうとするだろう。

政権基盤が必ずしも強固ではない「菅首相」は、達成が容易で国民に分かり易いミクロ政策の積み重ね、即ち「小劇場型」の政治・政策を目指すのではないか。具体的には、携帯電話の料金引き下げや地銀の再編などだ。また、政府内で対応できるデジタル庁の設立も実現するだろう。さらに、二階幹事長への配慮もあり、ダムの活用にも積極姿勢で臨むと見られる。

7年8ヶ月ぶりの新政権発足であり、市場内には不安と同時に新たな何かへの期待もあるようだ。しかしながら、マクロ面での財政・金融政策には既に変更の余地が極めて小さい。早期に解散・総選挙が行われた場合、与党が勝利することで「菅首相」の政治力が高まる可能性はある。しかし、マクロ政策でリスクを回避する姿勢は続き、政策の中心は比較的実現が容易で、国民に分かり易い案件に留まるのではないか。また、外交面において、日本に対する米国などからのプレッシャーが強まることも考えられ、この点には注意が必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。