- Article Title

- 菅新政権への意外感

市川 眞一

2020/10/06

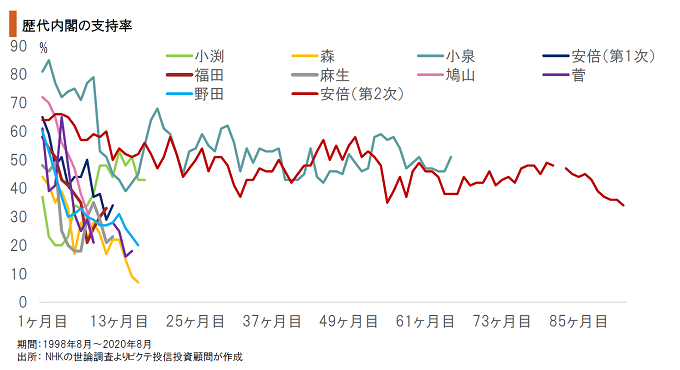

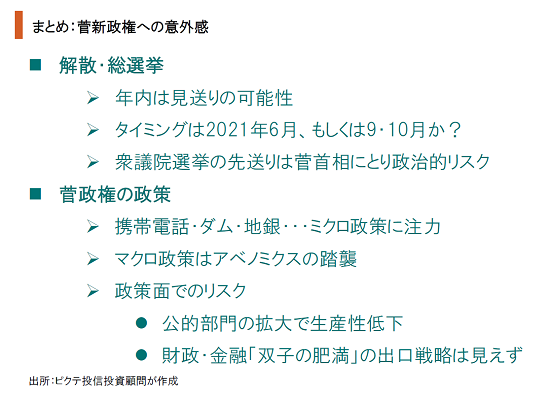

菅政権発足から3週間が経過した。当初、自民党内には、菅義偉首相が早期に国民に信を問うとの見方が強かったが、年内の解散は見送られる模様だ。同首相は、新政権としての実績を示す意向と言われている。過去の例から見ると、総選挙のタイミングは、来年6月の東京都議会議員選挙との同日選、もしくは東京オリンピック・パラリンピックが終わった秋となるのではないか。直近10代の内閣の支持率を見ると、発足時が最も高いケースが多く、8代において発足後1年以内に20%台へと低下していた。菅首相が総選挙を五輪前後とするならば、その時期の景気状況が非常に重要になるだろう。もっとも、菅首相の経済政策は携帯電話の料金引き下げ、ダムの有効活用などミクロ面が中心で、マクロ政策は財政・金融政策に依存した安倍前政権を踏襲する模様だ。その場合、景気は海外の状況に大きく左右されることに加え、1)公的部門の拡大で生産性が低下すること、2)将来の出口戦略の難易度がさらに高まりかねないこと・・・2つのリスクがある。また、雇用制度改革や産業の新陳代謝促進がなければ、日本株が世界をアウトパフォームすることは難しいのではないか。

菅新政権が抱える当面の課題は、新型コロナウイルスの収束、経済の底上げだ。もっとも、衆議院の任期満了が1年後に迫るなか、政治的に見れば、解散・総選挙のタイミングが重要だろう。また、持続的に日本経済の成長力を高める上では、マクロ政策が注目される。菅首相は規制改革に意欲を示すが、雇用制度改革や産業の新陳代謝促進に舵を切るのか、日本株のパフォーマンスにも大きな影響を与えそうだ。

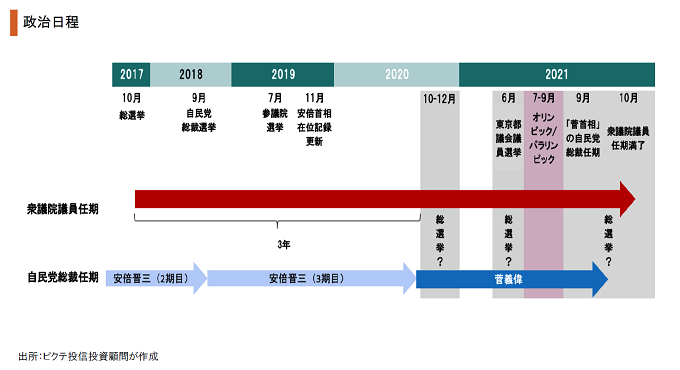

菅首相の自民党総裁としての任期は2021年9月までだ。一方、衆議院の任期満了は同10月である。次の総選挙は菅内閣の下で行われると考えられるものの、菅首相は自民党内で期待の強い年内の解散を見送る可能性が強まった。過去の例では、任期満了に近い総選挙は解散時与党に不利なケースが多い。菅首相は大きな賭けに出たと言えそうだ。

過去10人の首相の内閣支持率を発足時から見ると、8人が1年以内に20%台へ低下、1年半持たずに退陣に追い込まれた。一方、最初の1年間の支持率が50%を切らなかった小泉純一郎、安倍晋三(2回目)両首相は、長期政権を維持している。菅首相にとっては、スタートダッシュが極めて重要なはずだ。

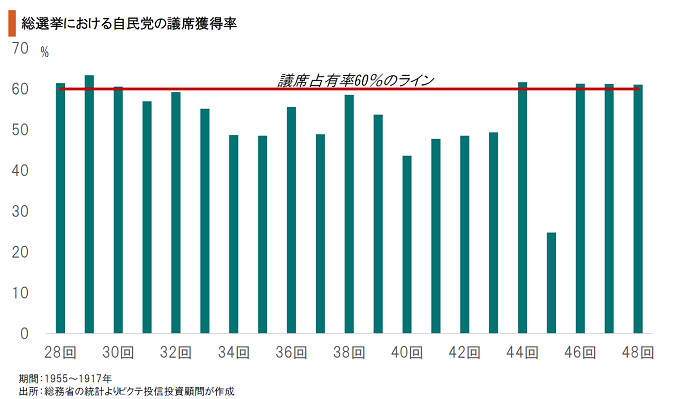

自民党結党以来21回の衆議院総選挙において、同党の議席獲得率が60%を超えたのは7回に留まる。安倍前総裁は、3回連続で60%を超えており、これは過去になかったことだ。それだけに、菅首相が長期政権を意識するとすれば、次の総選挙での60%の議席獲得は重要な意味を持つ。ただし、ハードルは非常に高いと言えるだろう。

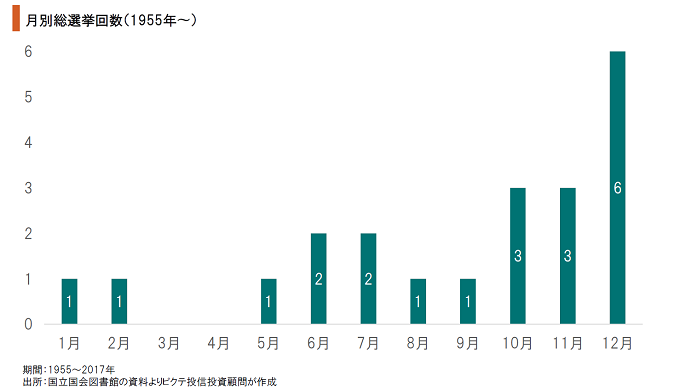

過去21回の総選挙のうち、12回は10-12月に行われた。秋の臨時国会で解散し、次年度の予算審議前に選挙を終わらせる意図だろう。一方、1-5月は2回に留まる。予算案、重要法案の審議があるからではないか。これに五輪日程などを考えると、次の総選挙の時期は、6月の都議会議員選挙との同日選、もしくはパラリンピック直後となる可能性が強い。

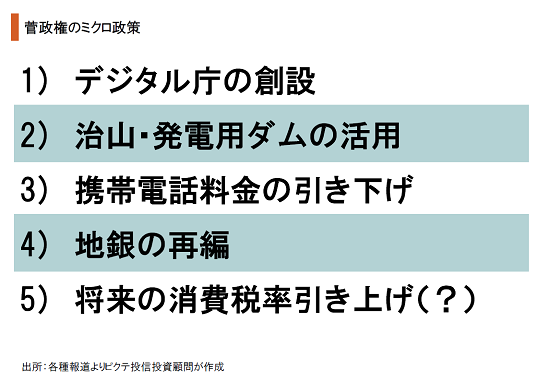

菅首相がこれまでに示した経済政策は、デジタル庁の創設、携帯電話料金の引き下げ、ダムの有効活用、地銀の再編などであり、マクロ政策はほとんど語られていない。総選挙もあるため、国民に分かり易く、実現可能な政策に絞っているのではないか。一方、マクロ政策については、財政・金融に大きく依存したアベノミクスを踏襲する見込みだ。

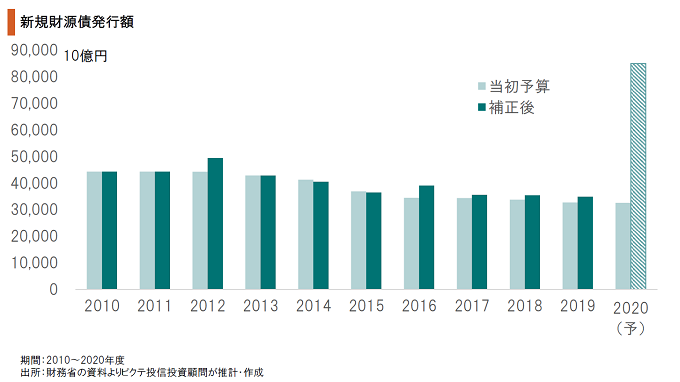

菅首相は、政権としての実績を示す意味もあり、2021年度予算と同時に2020年度第3次補正予算を編成、2021年1月に召集する通常国会の冒頭処理を目指す見込みだ。2020年度については、当初及び第1次、第2次補正予算を合わせて既に90兆円の新規財源債発行が決まっている。この額は、税収不足分を合わせ100兆円を大きく超える規模に拡大するだろう。

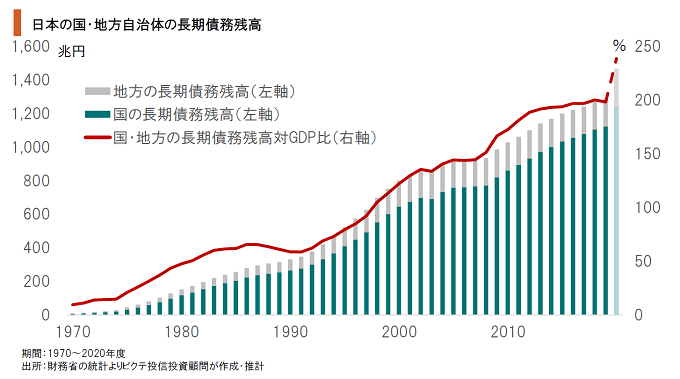

日本の財政状況は、世界の主要国で最も厳しい状況にあった。新型コロナ禍は、それを更に加速させている。国と地方を合わせた長期債務の残高が、2020年度に対名目GDP比で230%を超える可能性は否定できない。長期的に考えた場合、この公的債務の膨張は、通貨価値に影響するものと見られる。

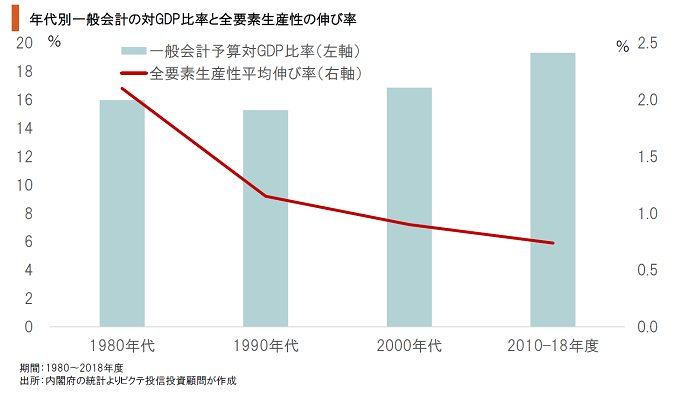

日本の一般会計対GDP比率は上昇基調にある。一方、全要素生産性(TFP)の年平均伸び率は、年代を追って低下してきた。公的部門による歳出は、一般的に生産性の低い部門へ向けられる可能性が強い。経済における公的部門のプレゼンスが大きくなると、生産性の伸びが落ち、潜在成長率は低下するだろう。

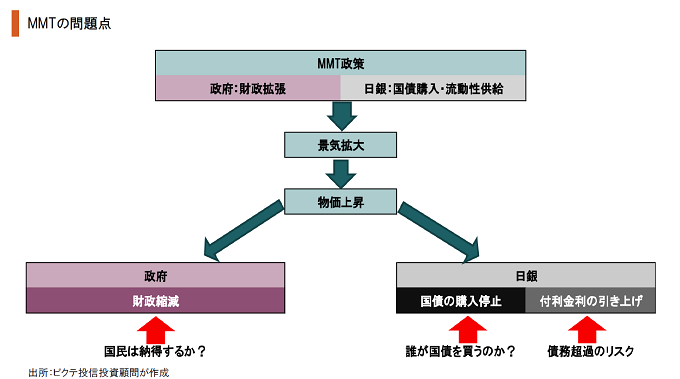

4月27日の政策決定会合で日銀が長期国債の買い入れ目処を撤廃したことにより、日本の財政・金融政策は実質的にMMT的な領域に入った。長期的に考えると、景気が拡大して物価が上昇した時、財政はそれに見合った縮減をすることが難しい。一方、日銀は国債の購入を止めるはずだ。その時、国債市況が崩れ、円の下落が起こる可能性は否定できない。

菅首相は、早期の解散はせず、第3次補正予算など景気対策を重視する模様だ。もっとも、世界的に経済は停滞基調となる可能性が強く、財政で景気を良くすることは難しいだろう。また、マクロ政策に踏み込まないため、潜在成長率が高まることも考え難くい。結果として、短期的には、解散総選挙の見送りが、政治の不安定化を招くこともあり得る。長期的には、円の下落によるインフレの温床となるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。