- Article Title

- 嘘をつく子供とインフレ論

市川 眞一

2020/10/20

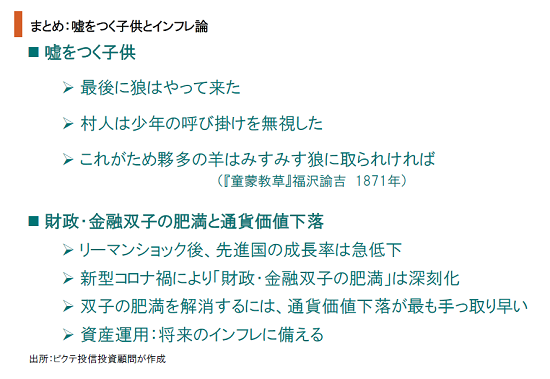

『嘘をつく子供』は、イソップ寓話の一話であり、日本では『狼少年』と呼ばれる。狼が来たと繰り返し、その度に迎え撃つ村人が徒労に終わる話だ。マーケットでは、インフレのリスクを語ると「狼少年」と呼ばれることは少なくない。もっとも、新型コロナ禍による世界的な現象として、財政及び金融政策への依存度が急速に高まった。一方、リーマンショックへ経て、先進国経済の成長率は鈍化している。新型コロナが収束し、政策が出口戦略への移行を模索する際には、財政の崖や金融不況が懸念されるのではないか。その結果、財政・金融「双子の肥満」の肥満が拡大し、そこからの脱却がさらに困難になる可能性は否定できない。ちなみに、「現代金融論(MMT)」の問題点は、物価上昇時に中央銀行が財政ファイナンスを停止した時、長期金利の上昇観測の下で誰が国債を買うかである。結局、国債市場のショックを通じて通貨価値が下落、想定外のインフレに陥るリスクは十分にあるだろう。イソップ寓話の『嘘をつく子供』の決着では、狼は最後にやって来たのである。ただし、村人は少年の叫びを信じず、「夥多の羊はみすみす狼に取られ」たのだった。

日本では、長期的なインフレのリスクを語る場合、「狼少年」との見做されることが少なくない。幾多の警鐘にも関わらず、インフレどころかデフレを懸念しなければならない状態が続いてきたからだろう。新型コロナ禍による経済の失速に対する経済対策で財政赤字は急拡大したが、日銀の買い余力に対する安心感からか、国債市場は安定している。この状態が長期的に持続可能か否かが、今週の論点に他ならない。

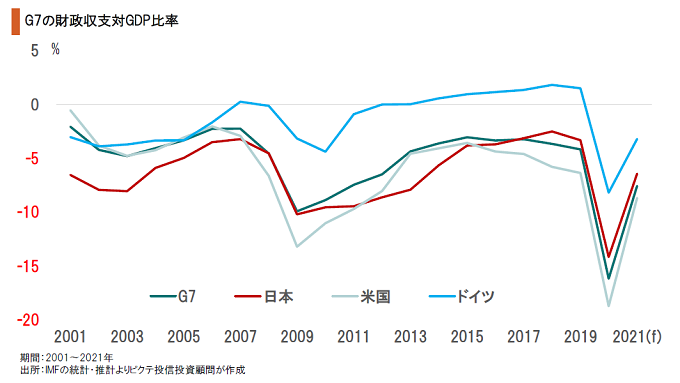

新型コロナ禍による経済失速を受け、主要国は軒並み歴史的な財政政策を行っている。その規模を対GDP比で見ると、リーマンショック期を大きく上回っているのは明らかだ。IMFは2021年の縮小を見込むものの、それでも高水準であることに変わりはない。また、新型コロナの収束が遅れた場合、さらなる財政出動を求められるだろう。

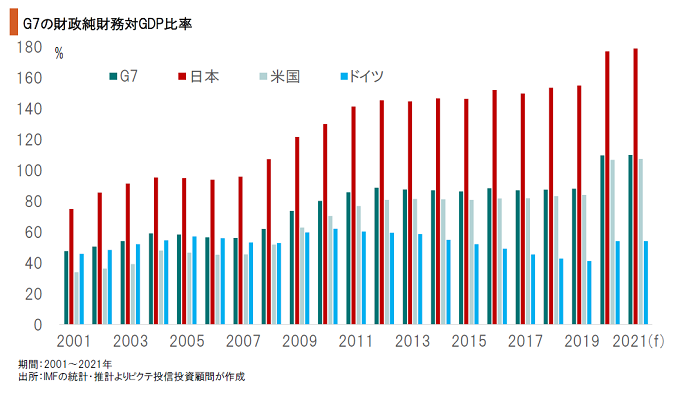

財政赤字の拡大に伴い、政府の純債務対GDP比率も大幅に伸びる見込みだ。特に、新型コロナ禍以前から政府債務の大きかった日本に関して、IMFは2021年には178.9%に達すると推計している。一方、これまで財政健全化に注力してきたドイツは、54.2%と日本の3分の1以下に留まる可能性が強い。G7内での格差が一段と開くことになりそうだ。

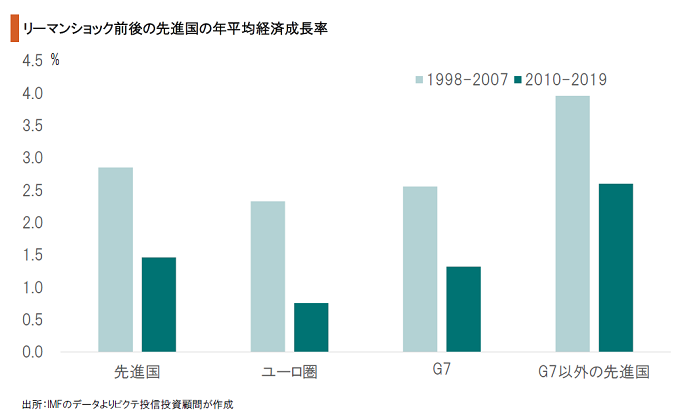

リーマンショック以前の1998〜2007年と比べ、ショック後の2010〜2019年、先進国の年平均成長率は大きく低下した。財政出動により一時的に景気を支えることができても、先進国の場合、財政資金は主に生産性の低い部門へ投下される傾向がある。従って、財政の拡大は長期的な成長力の向上に結び付かないことが背景の1つと言えるのではないか。

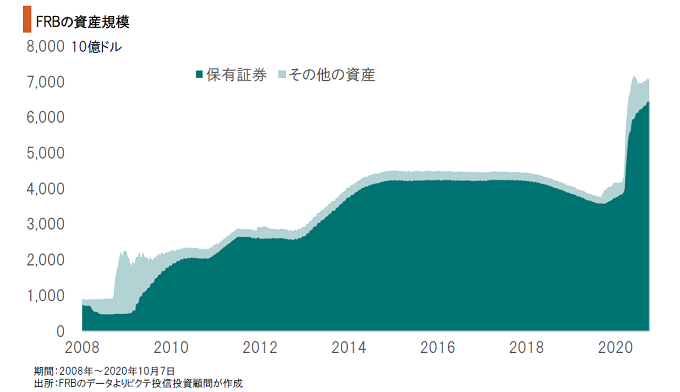

新型コロナ禍による景気失速が信用不安をもたらすリスクに備え、FRBは4ヶ月間で3兆ドルの資金を供給した。リーマンショックは6年間で3兆5千億ドルであり、今回の危機感は非常に強いことが忖度される。その結果、金融市場の不安は抑制された。ただし、財政同様、金融政策も出口戦略への難易度は極めて高いのではないか。

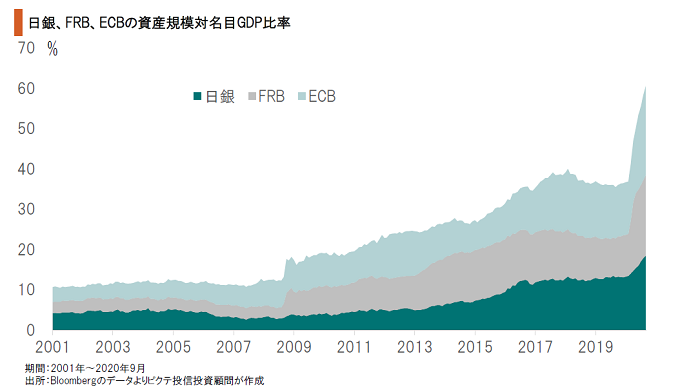

日銀、FRB、ECBの資産残高は、この3地域のGDPの概ね10%だった。リーマンショックを機に40%程度まで上昇、新型コロナ禍における量的緩和の強化により、60%を超える水準となった。経済規模に比して巨額のマネーが供給されており、その一部は資産市場へ流入している模様だ。中長期的には、通貨供給の過剰感がインフレの温床となるリスクがあるのではないか。

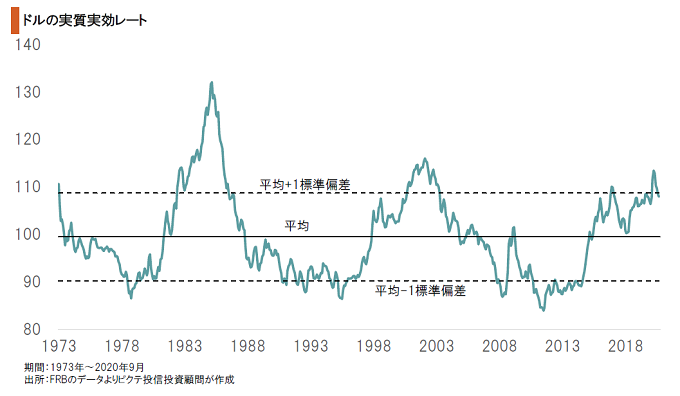

米国は、財政・金融「双子の肥満」からの出口戦略において、自国の景気にデフレ的な圧力を及ぼさないため、ドル安を歓迎するのではないか。実質実効レートを見ると、現在のドルは高値圏にある。FRBがゼロ金利政策を継続、実質金利をマイナスに維持することにより、為替を意図的にドル安へ誘導することは十分に可能だろう。

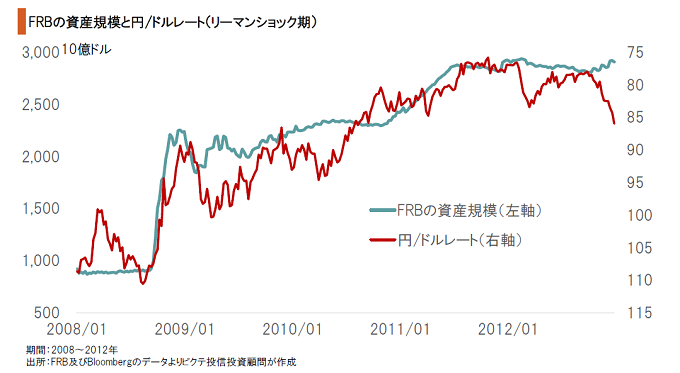

リーマンショック後、FRBはQE(量的緩和)によりマネーを大量に供給、余剰感により為替市場ではドル安(円高)が進んだ。今回も同様のケースが考えられ、中期的に円/ドルはドル安・円高局面になる可能性があろう。その場合、日銀の金融政策には既に打つ手が限られているだけに、財政出動による景気の下支えが図られるものと見られる。

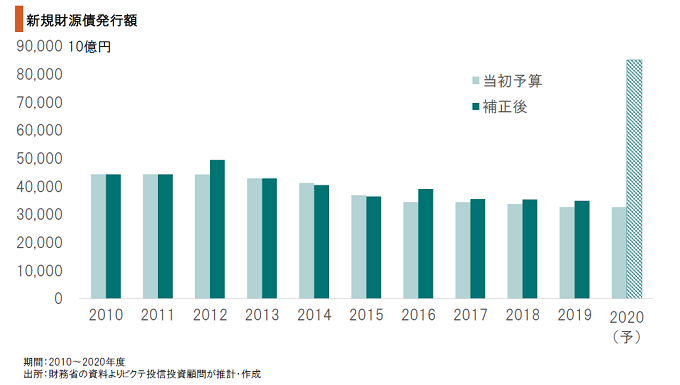

2020年度第1次、第2次補正予算により、新規財源債の発行額は過去最高になることが確実だ。さらに、菅義偉首相は第3次補正予算の編成を示唆している上、税収の減少分も国債発行で賄わざるを得ない。その結果、2020年度の国債発行額は110兆円を超えることが想定される。金融政策だけでなく、財政の出口戦略も困難を極めるだろう。

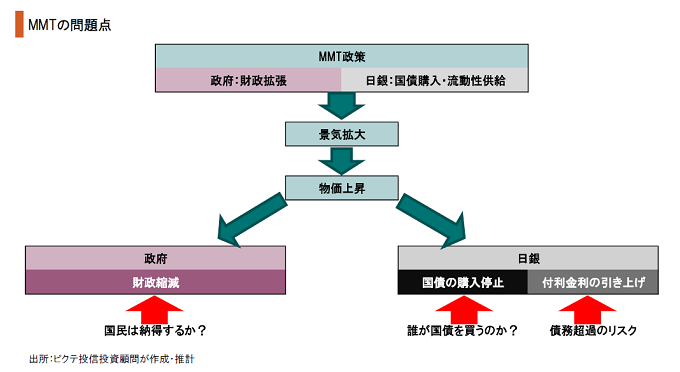

政府が国債を発行して財政支出を強化、中央銀行が実質的に国債を引き受けるMMT的な手法は、既に日本で実践されている。もっとも、出口戦略が課題だ。財政赤字が構造的に大型化するなか、物価が上昇して日銀が国債購入を止めた時、国債市場で買い手を探すのが難しいからである。国債価格の急落は、通貨安を通じてインフレを加速させる要因になり得よう。

新型コロナ禍は、世界的な財政・金融「双子の肥満」をもたらした。通常の政策で出口戦略を円滑に行うのは相当な困難を伴うため、意図的か否かに関わらず、結局、通貨価値の下落、即ちインフレによってこの精算が図られる可能性は否定できない。日本の場合、日銀が出口戦略として国債購入を停止した時、国債の買い手が不在になるリスクを想定しておくべきではないか。イソップ寓話の『嘘をつく子供』は、最後に狼が来て終わるのである。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。