- Article Title

- 新型コロナ 第3波のインパクト

市川 眞一

2020/11/17

新型コロナが主要先進国において感染第3波に入ったようだ。日本国内では、全国においても新たに確認された感染者が急増している。重症者、死者は今のところ抑制されており、菅義偉政権は、新型インフルエンザ特措法に基づく緊急事態の宣言を極力行わない意向だろう。ただし、来夏に予定される東京オリンピック・パラリンピックについては、開催を前提とした上で、観客を限定する、もしくは無観客も視野にいれた検討が行われている模様だ。さらに、衆議院の任期満了まで11ヶ月となるなか、年明け早々の解散は見送られる可能性が強い。総選挙は来秋の確率が高まっているのではないか。一方、米国においてもペンシルバニア、ミシガンなど中西部に加え、ニューヨークなど北東部で感染者が急増している。ジョー・バイデン次期大統領は、当面の景気にマイナスのインパクトが及んでも、新型コロナの抑え込みを優先するだろう。任期後半の2年間で景気を拡大軌道に導くことができれば、2024年の再選に道が開けるからだ。一方、当面の景気対策としては、FRBの金融政策に比重が掛かるだろう。実質金利差によりドル安傾向となることが考えられ、日本政府は財政政策で景気の下支えを図る見込みだ。

主要先進国で新型コロナが感染第3波を迎えており、日本も例外ではない。「新型コロナ収束と景気回復」を最優先課題とする菅政権にとり、その力量を問われる局面と言えよう。東京五輪、そして政治的には衆議院の解散期への影響が注目される。一方、バイデン米次期大統領は、政権移行に当たり新型コロナ対策を最優先する意向を示した。ワクチン開発は進むものの、その普及には課題がある。それだけに、景気やマーケットへの影響は避けられないだろう。

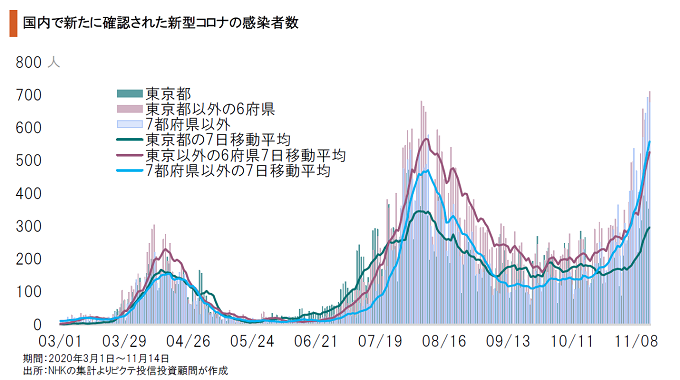

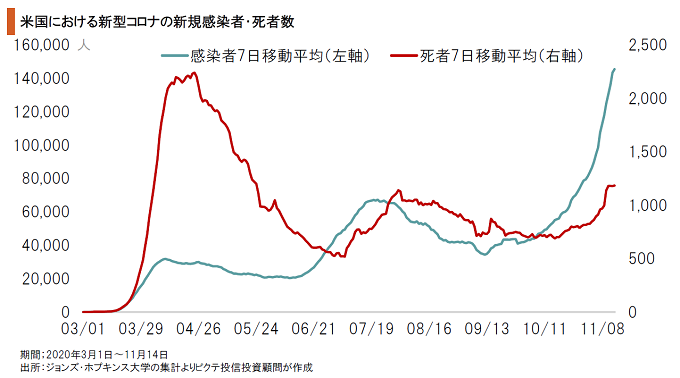

日本国内で新たに確認された感染者数は、10月に入って以降は急増している。10月1日から東京を発着地とする「Go Toトラベル」が解禁され、人の移動が活発化したことも要因ではないか。新型コロナと気温の関係はまだ明らかではないが、一般にコロナウイルスは冬季に活性化すると言われ、第3波のサイクルは高く、長くなる可能性が否定できない。

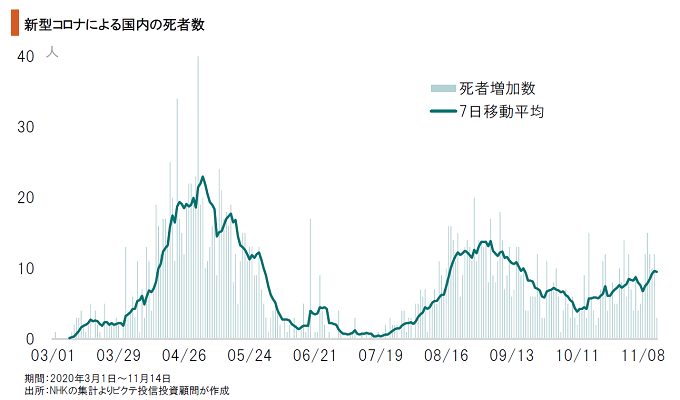

感染者は増加しているものの、重症者、死者は今のところ抑制されている。画期的な新薬が開発されたわけではないが、経験的に治療方法が確立されつつあること、高齢者・基礎疾患を抱えた人の慎重な行動が背景だろう。菅政権は、景気に大きく影響しかねない新型インフル特措法に基づく緊急事態については、極力、宣言を避ける意向と見られる。

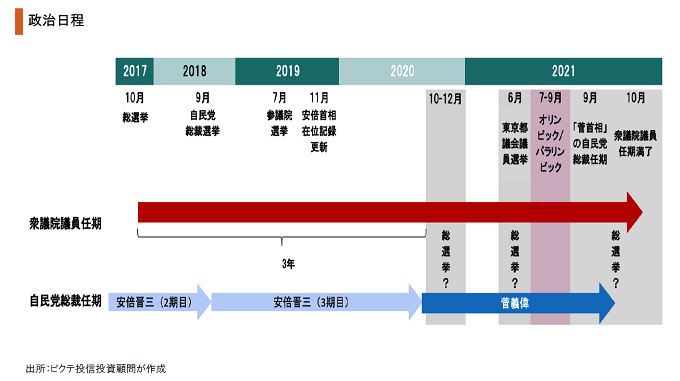

菅首相の自民党総裁としての任期は2021年9月まで、衆議院の任期満了は同年10月までだ。一部報道では、2020年第3次補正予算可決後、来年1月にも菅首相が衆議院を解散するとの観測もある。しかしながら、予算審議に影響を及ぼす年明けの総選挙は難しい上、新型コロナの感染拡大で一段と困難になったのではないか。解散は来秋の可能性が高まっている。

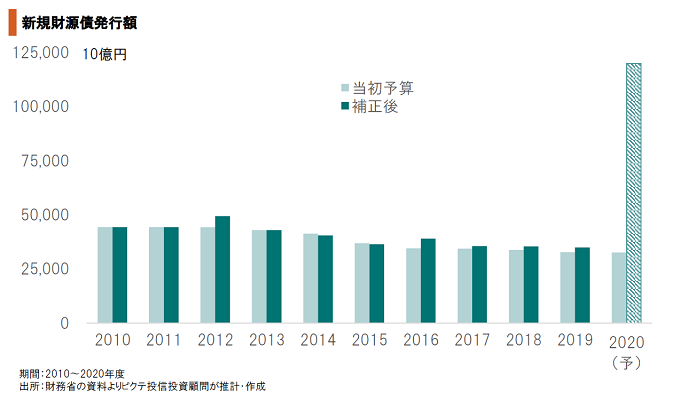

2020年度第1~第3次補正予算は全て国債で財源が賄われる見込みで、新規財源債の発行額は120兆円程度に達するだろう。さらに、新型コロナ対策を積み増すことが考えられ、財政は急速に悪化する見込みだ。現状は日銀が無制限に長期国債を購入できるため問題は顕在化しないと見られる。ただし、物価が上昇すれば、状況は一変する可能性があろう。

米国では、ミシガン、ペンシルバニアなど中西部に加え、ニューヨークなどで新型コロナの感染者が急増、医療現場のひっ迫もあって死者が増加しつつある。バイデン次期大統領は、政権移行チームの最優先課題として、新型コロナの収束を挙げた。もっとも、1月20日の大統領就任まで政治的な空白が生じ、その間に感染がさらに拡大する可能性が懸念される。

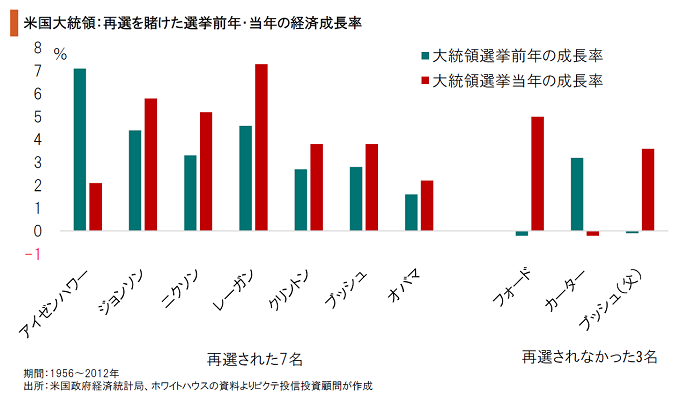

戦後、トランプ現大統領を除き再選を目指した10人の米国大統領のうち、再選されなかった3人は、選挙の前年、もしくは当年に米国の実質成長率がマイナスだった。バイデン次期大統領は、就任後、最初の2年間については、経済よりも新型コロナ対策を優先するだろう。その結果、2021、22年の景気が良くなくても、再選には次の2年間の経済の方向がより重要だからだ。

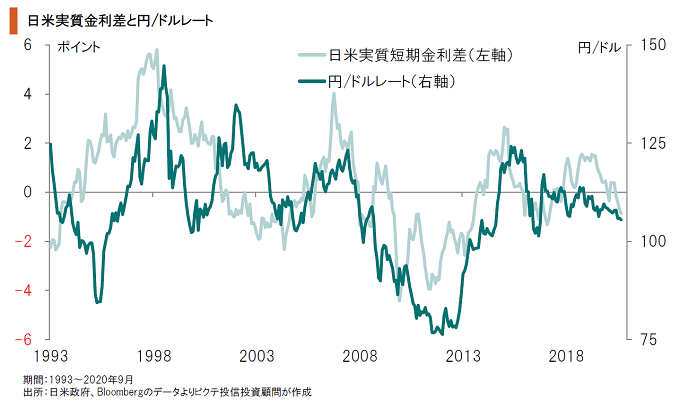

新型コロナ禍は米国社会に変革をもたらし、労働移動による「雇用なき回復」の可能性が台頭している。さらに、バイデン次期政権が新型コロナ対策に注力している間、FRBは緩和基調を継続せざるを得ないだろう。結果として、米国の実質金利はマイナスが続き、ドル安局面になることが予想される。それは、米国がデフレに陥らないための保険的措置とも言えそうだ。

主要先進国における新型コロナの感染第3波が、景気の不透明要因であることは間違いない。ファイザー、モデルナなどがワクチンの開発を進めつつあるが、十分に普及するには相当な時間が必要だろう。また、米国では、バイデン次期大統領が新型コロナ対策を最優先、政権発足当初は景気の悪化をある程度容認する可能性がある。一方、FRBの金融緩和が長期化、米国の実質金利がマイナスになることで、ドル安圧力が掛かり易い状況が続きそうだ。そうした状況下、菅政権は財政政策の強化による景気の下支えを図ると見られる。当面、日銀が国債を吸収できるため波乱は起こり難いものの、長期的には円の下落要因になるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。