- Article Title

- クリスマス商戦を迎えた米国経済

市川 眞一

2020/12/01

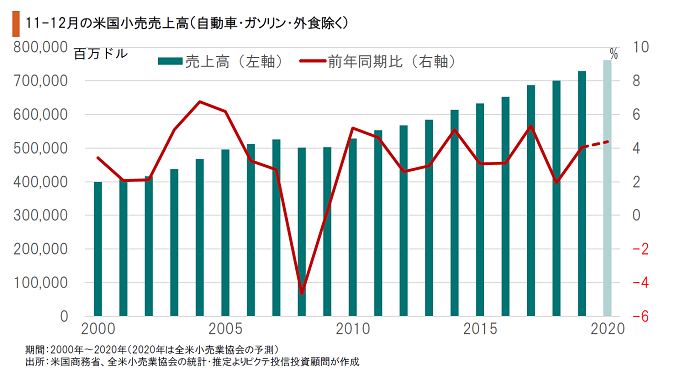

米国では、11月第4週の木曜日に当たる26日が感謝祭であり、翌27日は「ブラックフライデー」、即ちクリスマス商戦のキックオフとなった。全米小売業協会(NRF)は、自動車、ガソリン、外食を除く11~12月の小売売上高について、前年同期比3.6~5.2%の伸びを見込んでいる。今年1~10月は、新型コロナ下にも関わらず同6.4%増の堅調な推移を示してきたことで、足下の消費に自信を持っているのだろう。もっとも、2つのリスク要因を考えておかなければならない。第1には、新型コロナの感染第3波だ。米国では、急速に新たな感染者と死者が増加しつつあり、雇用情勢も不安定化の兆しを見せ始めた。また、長期的に考えても、新型コロナ禍を受けた社会・経済の変化により、「雇用なき回復」期に入る可能性は否定できない。それは、消費に影響を及ぼすだろう。第2には、大統領、連邦議会ともにレームダック期に入り、追加経済対策が遅れる可能性だ。4月以降の消費の堅調は、国民への給付金や失業特別給付の恩恵が大きかったと考えられる。当面、景気の下支えはFRBの金融政策に依存し、ゼロ金利と量的緩和が続くなかで、為替は趨勢的なドル安(円高)となるのではないか。

米国はクリスマス商戦に突入した。新型コロナにより雇用が不安定化したにも関わらず、今年の個人消費は底堅く推移、もっともボリュームの大きな季節である年末に向けてもその継続が期待されている。もっとも、リスク要因として、新型コロナの第3波、雇用情勢、そして追加経済対策の遅れを想定すべきだろう。日本への影響としては、クリスマス商戦で米国経済の停滞感が強まった場合、FRBの金融緩和長期化観測から為替がドル安に振れることが考えられる。

NRFは、11月23日、2020年のクリスマス商戦で小売売上高は前年同期比3.6~5.2%増加するとの推計を発表した。2018年は1.9%、2019年は4.0%の伸びなので、新型コロナの下で楽観的な見方と言えるだろう。今年1~10月の小売売上高は6.4%増加しており、年末に向けてもその勢いが持続するとの観測と見られる。

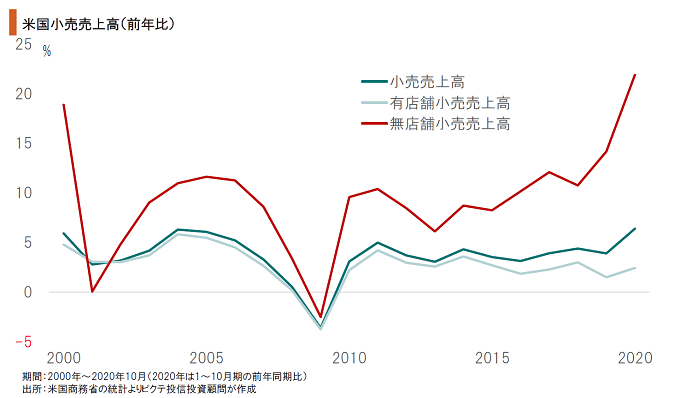

今年1~10月期の小売売上高を分解すると、有店舗型の伸びは前年同期比2.4%に留まる一方で、無店舗型は20.9%と高い成長を示した。アマゾンなどネット通販の勢いが、新型コロナで加速されたことが背景だろう。ただ、消費が堅調だった重要なポイントは、4月以降に実施された政府の経済対策で、失業保険の特例給付など手厚い措置が講じられたことだ。

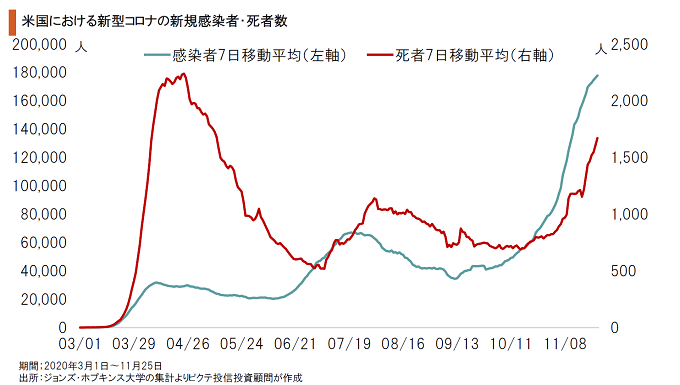

クリスマス商戦の最大のリスク要因は、新型コロナの感染第3波だ。一方、総選挙後、大統領、連邦議会は共にレームダック化しており、年内に追加対策に関して政治的合意が実現することはないだろう。失業保険の特別給付は7月末で失効しており、政策対応の遅れが、雇用や所得に対する消費者の不安を通じてクリスマス商戦の重石になる可能性は否定できない。

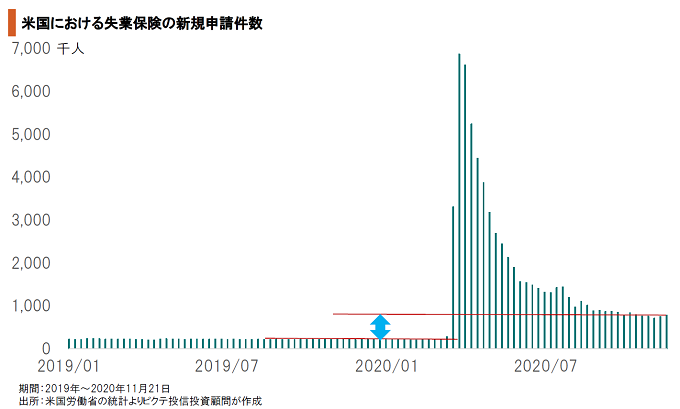

雇用情勢は4月をボトムに改善、一時600万件を超えていた失業保険の新規申請件数は大きく減少した。もっとも、2019年の平均は21万8千件だが、このところは70万件台で高止まりし、11月第3週は小幅ながら12週間ぶりに増加に転じている。新型コロナの感染第3波により、再び一時帰休が拡大しつつある可能性は否定できない。

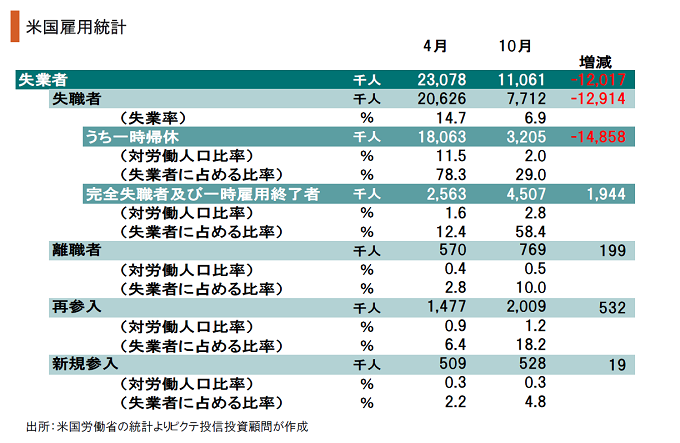

失業率は、戦後最悪となった4月の14.7%から低下基調となり、10月は6.9%となった。11月についても、改善が見込まれる。ただし、一時帰休の復職が1,486万人に達する反面、完全失職者は194万人増加した。これは、新型コロナを契機とした社会の変化で、企業破綻や事業の縮小が続いているからだろう。米国は「雇用なき回復」に向かう可能性がある。

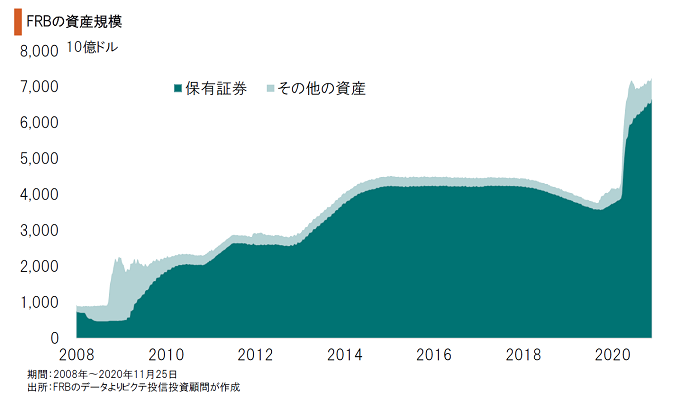

大統領と連邦議会のレームダック化で、当面、追加の財政政策は実施されないだろう。結果として、FRBの金融政策により景気を支える局面が続きそうだ。ゼロ金利と量的緩和の下、一部の資産にマネーが集中する現象が頻発するのではないか。また、ドルの実質金利がマイナスとなったことにより、為替市場では趨勢としてドル安が進み易い状況と言えよう。

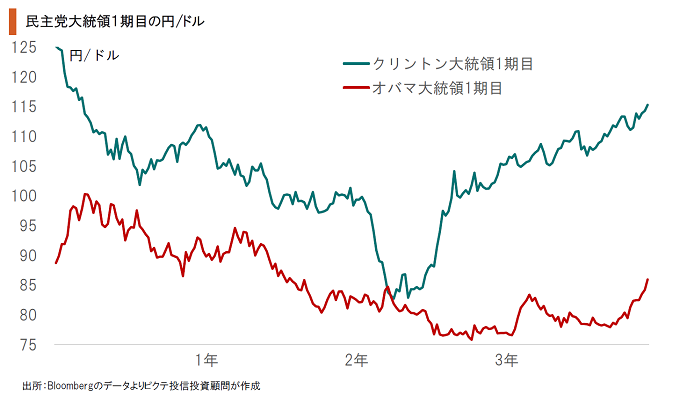

バイデン氏が大統領に就任すれば、4年ぶりに民主党政権となる。ビル・クリントン、バラク・オバマ、直近2代の民主党大統領の下では、就任から2~3年程度に渡ってドル安、円高局面となった。この2人は、資産バブル崩壊、リーマンショックの後処理を迫られるなか、米国経済を支える上でドル安を歓迎したと言える。バイデン氏も同様の環境で大統領になるわけだ。

米国はクリスマス商戦入りしたが、景気には楽観的な見方が多いようだ。特にネット通販へのシフトが加速し、米国の小売業界は大きく変化するだろう。もっとも、新型コロナの感染拡大が進む一方、追加経済対策は遅れが避けられず、米国経済には不透明要因が少なくない。政策によって支えられた個人消費に関しては、改善ペースが減速する可能性に注意すべきではないか。景気対策については、当面、金融政策に依存した状況が続く。米国の実質金利のマイナスが長期化、ドル安・円高となった場合、バイデン次期政権はそれを歓迎するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。