- Article Title

- 日本にインフレは来るのか?

市川 眞一

2020/12/15

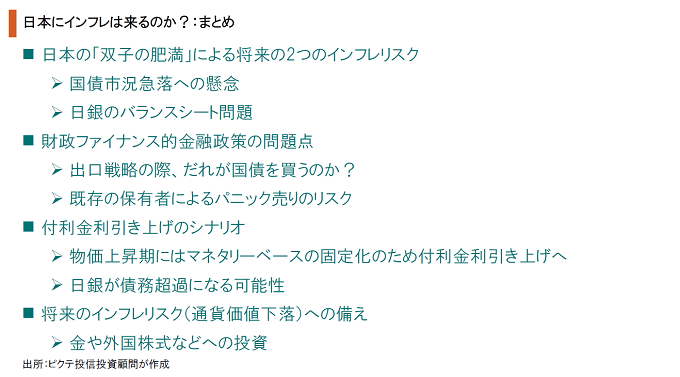

将来に備えての長期的な資産形成の議論に際し、そもそも日本がインフレになるのかとの疑問は少なくない。今後数年を考えれば、新型コロナ禍が収束したとしても、世界の景気拡大の速度は緩慢と予想され、むしろ円高の下で日本経済においてデフレ色が強まる可能性もあるだろう。もっとも、より長期的に考えれば、日本経済が想定外のインフレに直面するリスクは十分にあり得る。背景は財政と金融の「双子の肥満」に他ならない。世界経済が次の本格的な拡大局面に至ると、資源の供給がボトルネックになり、国際的に物価が上がる可能性は否定できない。多くの資源を輸入に依存する日本でも物価が緩やかながら上昇に転じ、日銀が目標とするコア消費者物価上昇率2%に到達した時、金融政策は出口戦略への移行を迫られるだろう。それは、10年国債利回りの誘導目標の引き上げ、長期国債購入の停止、日銀当座預金の付利金利の引き上げと想定される。これらの政策は、国債価格の不安定化、日銀のバランスシートの急速な劣化を通じて、円の下落によるインフレをもたらすのではないか。こうしたリスクに備えて、金や外国株式などへ時間分散による投資を進める必要があるだろう。

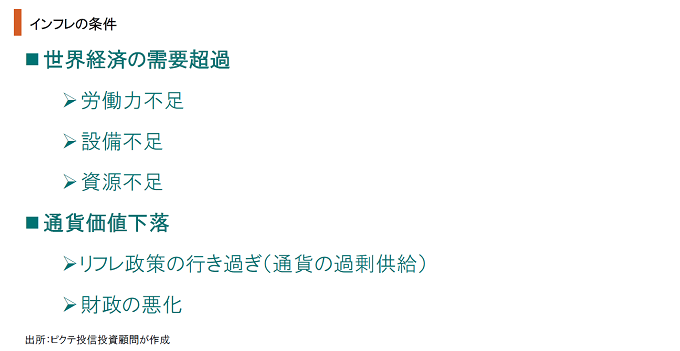

経済がインフレ状態に陥るには、大きく分けて2つの可能性がある。1つは実体経済における需給逼迫によるものであり、労働力や設備、資源の不足が要因と言えよう。もう1つは、マネーの過剰供給、財政の急激な悪化による通貨価値の下落だ。将来、日本経済が想定外のインフレに陥るリスクを想定する場合、実体経済における人、設備、資源の不足が起こり得るか、或いは通貨価値の下落が起こり得るか・・・これら2つの可能性の実現確率を考える必要がある。

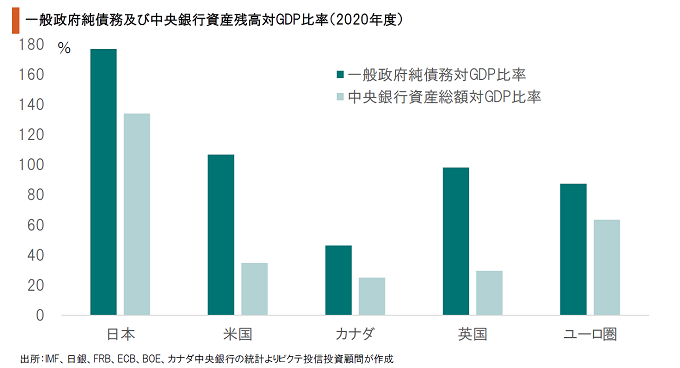

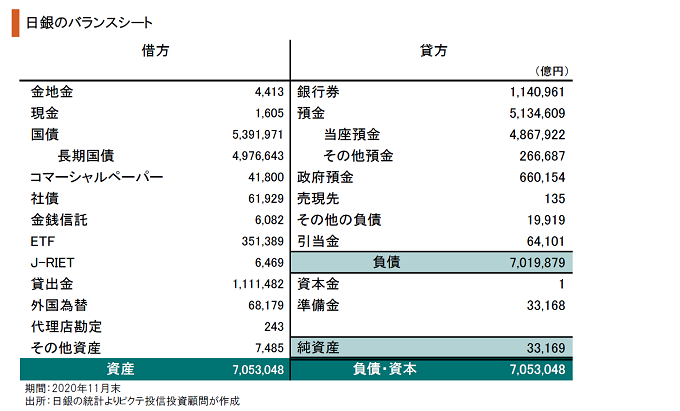

IMFによれば、日本の一般政府純債務対GDP比率は177.1%に達し、主要先進国では際立って高い。また、日銀の資産規模はGDPに対し134.0%であり、この数字も米欧主要国を大きく上回っている。新型コロナ禍で世界的に財政拡大と量的金融緩和策が実施されているが、財政・金融「双子の肥満」に関する日本の状況は突出していると言えるだろう。

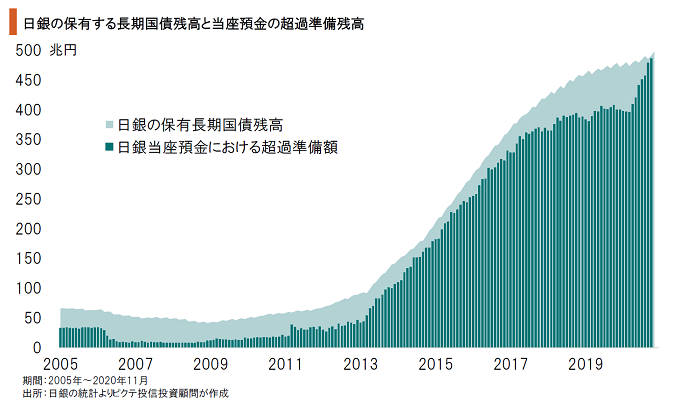

2013年4月4日、量的・質的緩和を採用して以降、日銀の保有する長期国債の残高は今年11月末までに406兆6,150億円増加した。一方、この間に民間金融機関が日銀の当座預金に積み上げた超過準備額は420兆5,632億円に達する。つまり、日銀が供給したマネタリーベースは、そのほとんどが超過準備として日銀にそのまま留まったと言えよう。

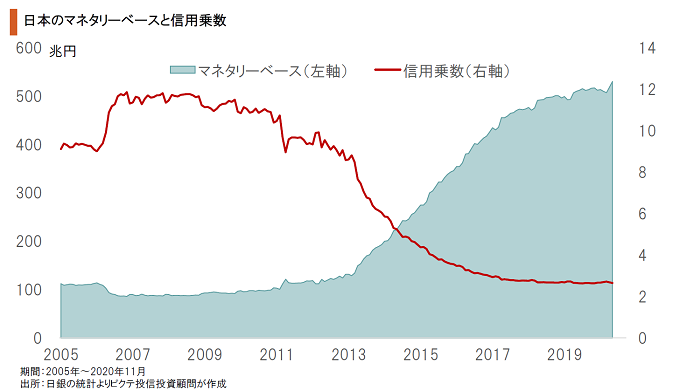

日銀の供給したマネタリーベースは銀行による与信の拡大に結び付かず、信用乗数が低下している。その結果、第2次安倍政権発足当初、デフレ脱却策の柱であった金融リフレ論は、財政リフレ論に主役の座を譲った。今後11ヶ月以内に総選挙が行われることもあり、菅政権においても、金融政策はファイナンス面で財政政策を支える役割を求められているようだ。

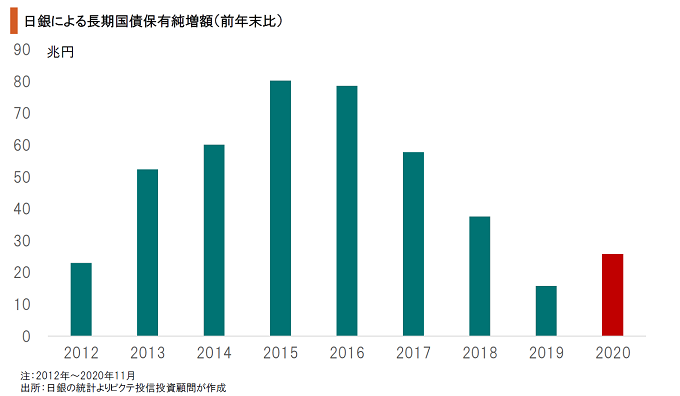

今年に入って11月末まで、日銀が保有する長期国債の純増額は25兆7,204億円だ。2015年の80兆2,577億円に比べ3分の1以下に過ぎない。もっとも、長期金利に上昇圧力が掛かれば、日銀が無制限に買い入れて金利をゼロ%近辺で安定させる・・・この前提の下で債券市場は落ち着いているのだろう。日銀が国債購入を停止すれば、その前提が崩れることになる。

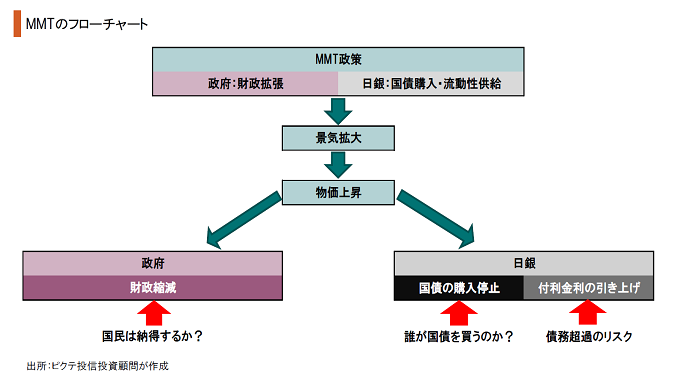

財政の拡大を中央銀行がファイナンスで支える手法はMMTに近い。課題は、想定通りに景気が拡大して物価が上昇した場合だ。財政の緊縮、増税は政治的に容易ではないだろう。他方、日銀は出口戦略に転じ、量的緩和を停止しなければならない。その時、国債の買い手がいなくなる結果、投機筋による空売りを含め、国債市況は大荒れの展開になる可能性がある。

出口戦略において、日銀は長期金利の誘導水準を引き上げるだろう。その場合、国債に強い売り圧力が掛かるなか、金利を維持するために日銀は長期国債を購入せざるを得ない可能性がある。結果として、マネタリーベースの供給拡大が続くので、日銀は銀行貸出が増加してインフレが加速しないよう、当座預金の付利金利の引き上げを迫られると見られる。

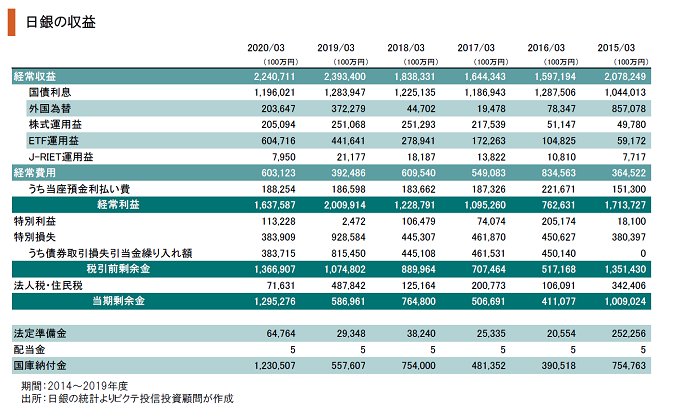

日銀の経常収入の約半分は保有国債からの利息収入であり、現在の利回りは0.2%程度と見られる。一方、当座預金の付利金利が1%になれば、日銀の利払い費は5兆円程度に達するだろう。その場合、日銀は大幅な赤字となり、数年間で債務超過に陥る可能性も否定できない。国債の急落と日銀の収益悪化は、通貨下落によるインフレをもたらすのではないか。

財政と金融の「双子の肥満」は、日本がデフレ状況にある間は問題が顕在化しないだろう。しかし、国際的に物価が上昇に転じ、日本のコアCPIが日銀の目標とする2%の上昇率に達した時、国債市況の不安定化、日銀のバランスシートの急速な悪化を通じて、円相場を急落させる可能性がある。それは、即ち通貨価値下落によるインフレだ。今後2~3年はそのリスクが小さいとしても、資産運用は5~10年先を視野に入れる必要がある。インフレに強い金や外国株式へ時間分散しつつ投資することにより、将来のインフレリスクをヘッジすべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。