- Article Title

- 日銀は何を目指すのか?

市川 眞一

2021/01/26

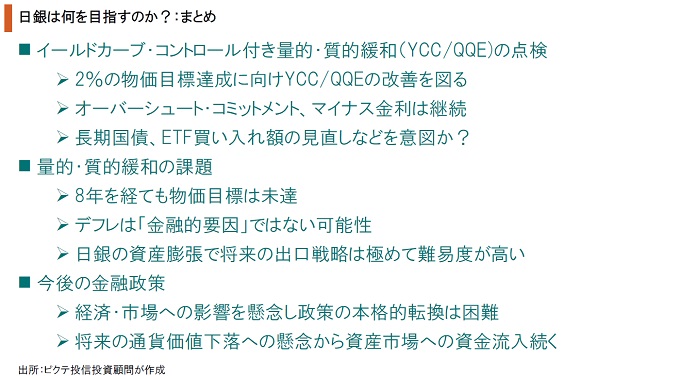

昨年12月17、18日の政策決定会合で、日銀は3月までにイールドカーブ・コントロール付き量的・質的緩和(YCC/QQE)の点検を行うと発表した。もっとも、「2%の物価目標」に変更はなく、YCC/QQEを維持することを前提としている。また、黒田東彦日銀総裁は、「オーバーシュート型コミットメント」、「マイナス金利」も維持すると明言した。もっとも、2013年4月に量的・質的緩和(QQE)を採用して以降8年近くを経ても、物価目標は達成されていない。そうしたなかで、日銀の保有する長期国債、ETFなどが肥大化し、市場における価格形成は歪められてきた。さらに、これだけ日銀の資産規模が膨らむと、出口戦略へ移行する際の市場に与える甚大なインパクトが懸念される。日銀としては、点検を通じて長期国債やETFの買い入れ額を見直す考えなのではないか。しかしながら、その後、新型コロナの感染が急拡大、政府が11都府県への緊急事態宣言を迫られたことで、状況は大きく変化した。景気や市場にインパクトをもたらす可能性のある何かを日銀が決めることはないだろう。むしろ、YCC/QQEの長期化は、将来における通貨価値下落のリスクを高め、資産市場への資金流入を後押しするのではないか。

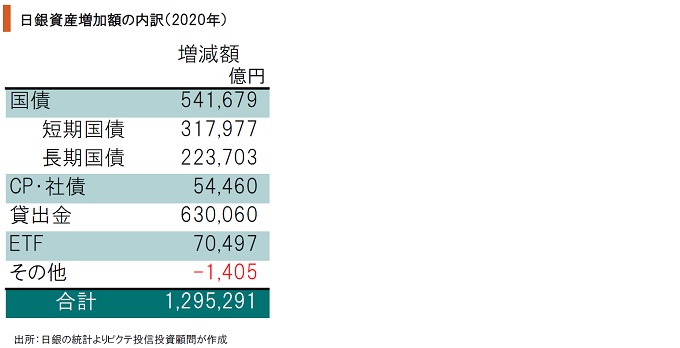

昨年、日銀の資産残高は過去最大となる129兆5.291億円増加した。このうち国債は54兆1,679億円だが、短期国債が31兆7,977億円を占めている。政府が第1次、第2次補正予算の財源として短期国債を大幅増発したことに対応した動きだろう。また、新型コロナ禍の下で企業への金融支援に乗り出したことにより、CP・社債が5兆4,460億円、貸出金が63兆60億円増加した。ETFについては、簿価ベースで7兆497億円を積み増している。

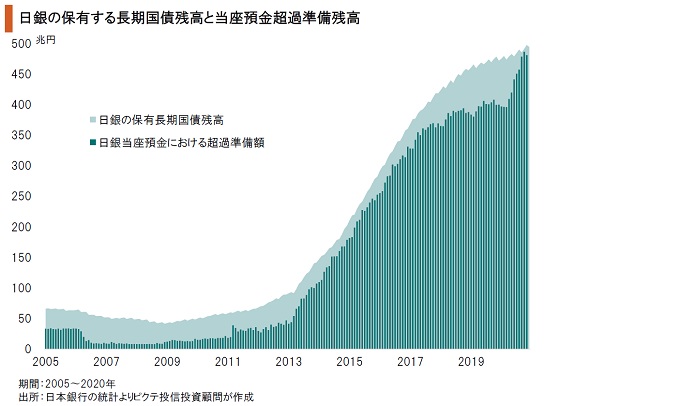

日銀はバランスシートを急拡大させたものの、「2%の物価目標」へ向け機能したとは言い難い。国債購入や企業金融を通じて日銀が市中に供給した流動性のうち、昨年11月末現在で約3分の2に相当する80兆9,989億円が当座預金の超過準備として日銀に留まったからだ。超過準備の総額は480兆8,220億円、日本の名目GDPに匹敵する規模に達しようとしている。

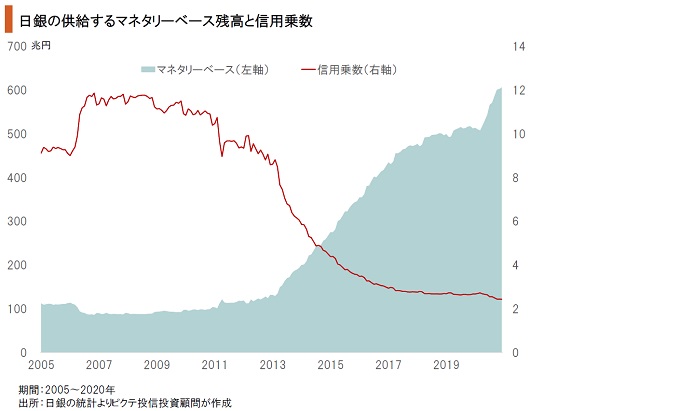

QQEを支える理屈は、中央銀行が物価目標を明確にし、その実現へ向け十分な量的緩和を実施すれば、インフレ期待の高まりから消費・投資が喚起され、物価目標が実現する・・・との考えだ。その前提は信用乗数の安定だろう。しかしながら、QQE開始直前に8.50だった信用乗数は、2020年末には2.44へと低下した。マネタリズムは機能していないようだ。

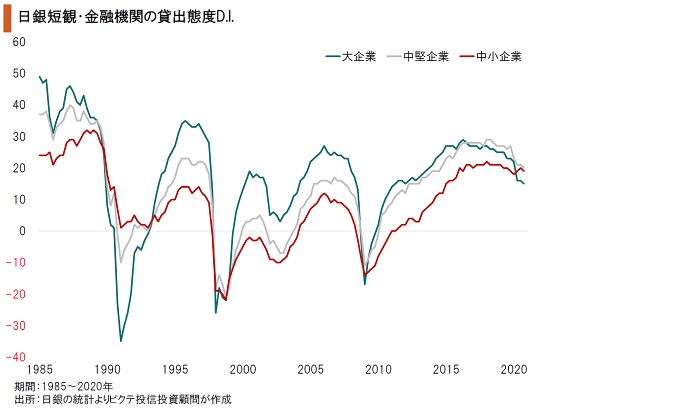

日銀短観の金融機関の貸出態度D.I.を見ると、新型コロナ禍の下でも高い水準を維持している。これは、消費や投資が伸びず、物価上昇率が2%に達しない理由が、金融面での量の不足ではなく、別の要因によるものであることを示す傍証に他ならない。従って、日銀がQQEでマネタリーベースを大幅に増加させても、実需にはつながらないのだろう。

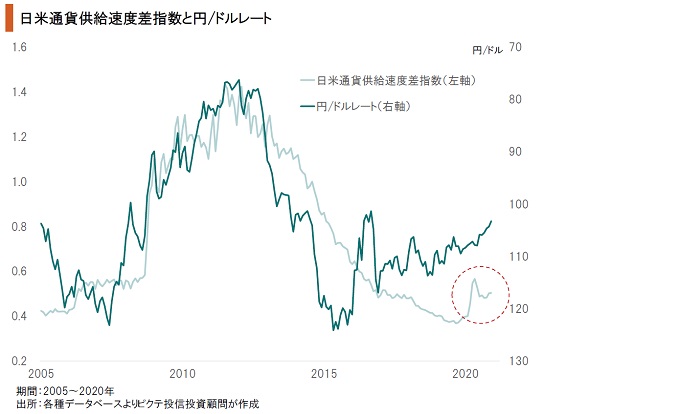

円/ドル相場に影響する要因の1つは、日米の通貨供給速度の違いにあることが経験的に示されている。リーマンショック以降、FRBが量的緩和を強化、ドルの供給速度は円を大幅に上回り、ドル安・円高が進んだ。日銀がQQEを採用した当初は、こうした流れを変え、為替を円安方向へ加速させる重要な要因になったと考えられる。

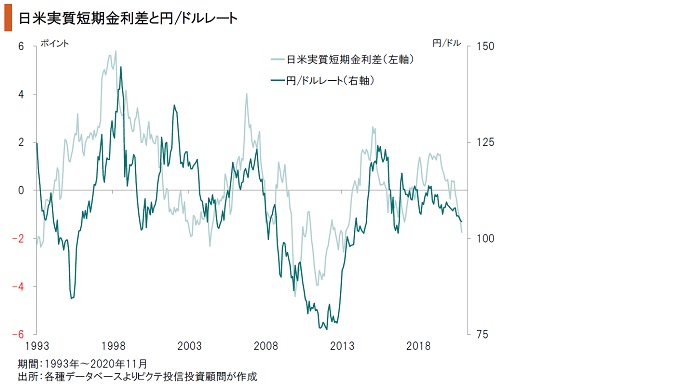

ファンダメンタルズから見た場合、日米の実質金利差が為替の重要な決定要因だろう。足下、インフレ連動債と10年国債の利回りから算出される米国の期待インフレ率は2%程度であり、従って実質金利はマイナスだ。一方、日本のCPIはマイナスである。畢竟、日米の中央銀行が共にゼロ金利政策を採用しても、日本の実質短期金利が高いことから円高になり易い。

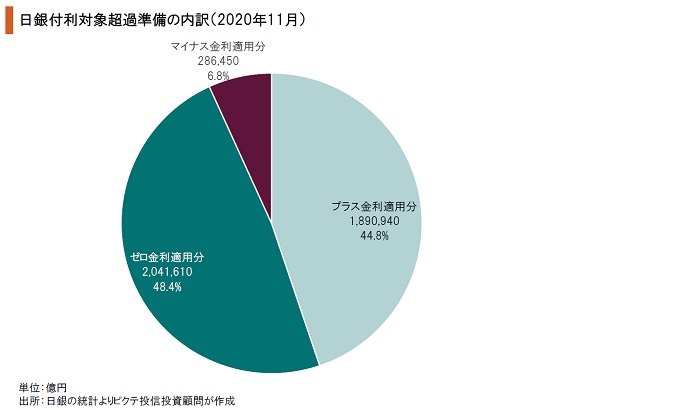

銀行による付利対象超過準備のうち、マイナス金利適用分は6.8%に過ぎない。従って、マイナス金利が銀行の収益に及ぼす影響は大きくないだろう。商業銀行の収益の源泉は預貸の利鞘だが、それは長短金利差と与信のリスクプレミアムから生じる。銀行の収益を圧迫しているのは、マイナス金利以上に貸出による利鞘が潰れていることである。

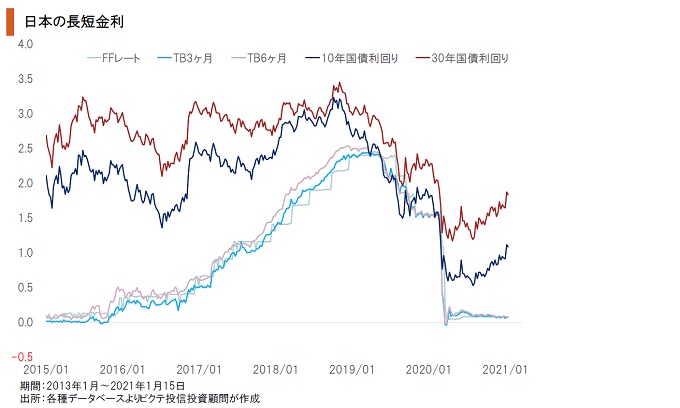

足下、超長期国債の利回り上昇は銀行の利鞘確保に貢献している。一方、利回りの上昇が続けば、政府による財政赤字の調達コストが上がるだろう。従って、日銀は金融政策の変更が、現在の金利体系に大きな影響を及ぼすリスクを懸念しなければならないと考えられる。完全雇用下でも物価目標に拘ったため、日銀は政策を見直すタイミングを失ったのではないか。

既に日銀のバランスシートは膨張、出口戦略は難しさを増している。さらに、新型コロナ禍がそれに追い打ちを掛けた。金融政策を変更、円高や株価下落となれば、日銀が背負う政治的リスクが大きい。YCC/QQEの「点検」により日銀が政策のマイナーチェンジを目指す可能性はある。もっとも、それは日銀の政策の抜本的な軌道修正ではなく、市場へのインパクトも小さなものに留まるのではないか。結果として流動性の膨張が続き、将来の通貨価値下落への漠然とした懸念を背景に資産市場へのマネーの流入が続くと予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。