- Article Title

- 米国企業の債務が示す金融政策の行方

市川 眞一

2021/02/02

猛威を振るってきた新型コロナは、ワクチン接種が始まった米国でも未だ収束には遠い。しかしながら、金融市場では株価が史上最高値圏を推移、LIBOR-OISスプレッド、VIXなどの指標も安定化の方向を示している。その背景は、FRBによる潤沢な通貨の供給だろう。注目されるのは米国企業の債務残高だ。過去の例では、名目GDPの45%程度に達するとバブル崩壊のシグナルだったが、足下は50%を超えたレベルにある。そうしたなか、米国企業のデフォルト率が高まっているにも関わらず、ハイイールド社債の利回りは新型コロナ禍以前の平均的レベルを下回った状態だ。ゼロ金利政策と量的緩和でイールドカーブがフラット化するなか、少しでも利回りの高い資産にマネーが集中していることが背景だろう。ジョー・バイデン新政権による財政拡大への見通しから、長期金利は若干ながら上昇した。この傾向が強まれば、企業破綻が加速する結果、景気の腰折れにつながりかねない。従って、FRBは現在の緩和基調を維持せざるを得ないだろう。真の出口戦略は、通貨価値の下落により名目上の経済規模を膨らませ、債務の実質価値を低下させることなのではないか。その手段の1つがドル安と考えられる。

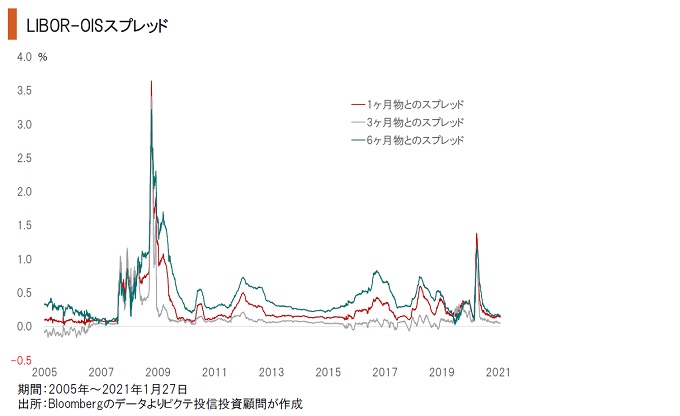

新型コロナウイルス禍が表面化してから1年が経とうとしている。感染拡大には歯止めが掛かっていないものの、マーケットは既に正常化したと言っても過言ではない状況だ。米国においてインターバンク市場のクレジットリスクを示すLIBOR-OISスプレッドは、3ヶ月物の場合、新型コロナ禍以前の2019年における平均が0.164%だった。新型コロナ禍が深刻化していた昨年4月1日に0.944%へと上昇したが、足下は0.054%で2019年の平均を下回っている。

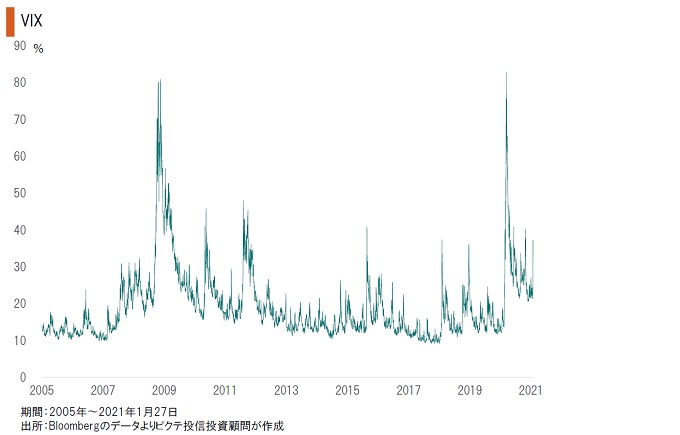

株式市場では、S&P500のインプライド・ボラティティであるVIXが、昨年3月16日に史上最高値の82.69へと上昇した。しかし、今年に入って以降は21~37%台での推移となっている。2019年の平均が15.40、標準偏差は2.68なので、足下は平時に比べ株価のボラティリティは高止まりの状態だ。ただし、トレンドとしては安定化の方向へ向かっていると言えるだろう。

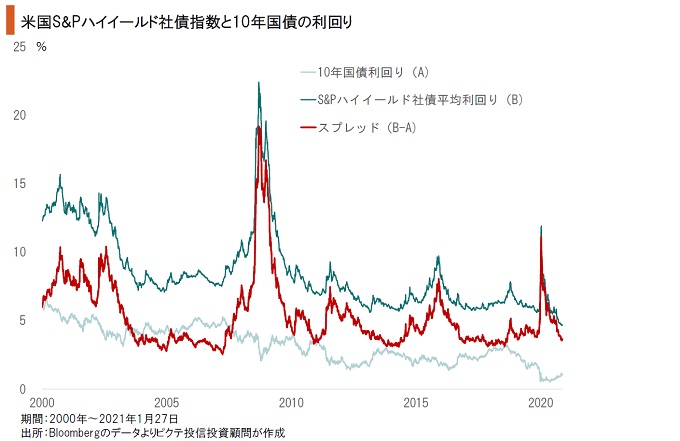

S&Pハイイールド社債指数と10年国債の利回りのスプレッドは、2019年の平均が4.136%だった。昨年3月23日に11.125%へと拡大、リーマンショック期に次ぐ水準となったが、足下は3.654%で一昨年の平均を下回っている。新型コロナ禍の影響が続き、企業のデフォルト率は高止まりしているものの、超低金利下で相対的に高利回りの資産が選好されているからだろう。

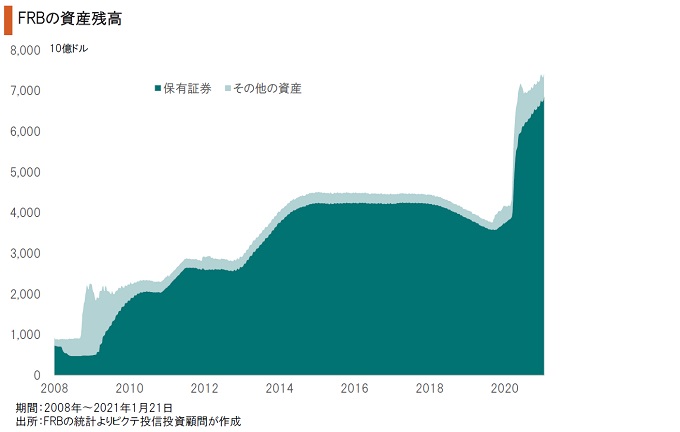

市場安定化の背景は、金融政策と考えられる。2020年2月末に4兆1,586億ドルだったFRBの資産規模は、昨年5月20日に7兆ドルを超え、現在は7兆4,149億ドルに達している。リーマンショック期のQEでは、FRBが資産を3兆ドル積み上げるのに5年を要した。今回は3ヶ月でその規模を達成、巨大な通貨供給が信用の安定と資産価格の上昇に寄与したと言えるだろう。

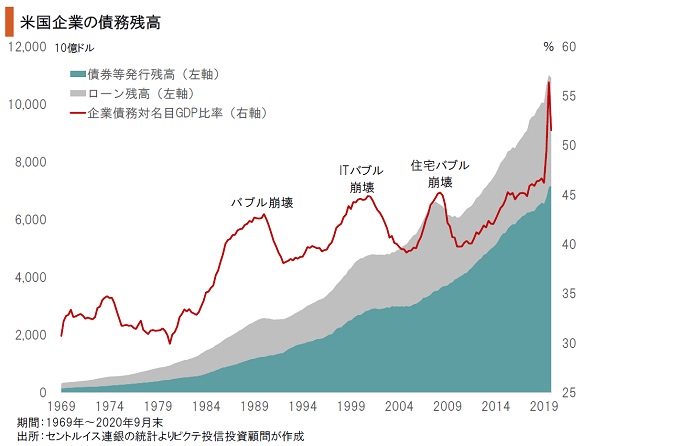

昨年9月末の米国企業の債務残高は10兆9,056億だった。同6月末の11兆80億ドルから小幅減少し、対名目GDP比率も56.4%から51.5%へ低下したが、依然として経済規模に対する企業債務は極端に大きな状況だ。過去の例では、対GDP比率45%はバブルのシグナルだった。今回、その水準を大きく上回った背景は、FRBによる歴史的な金融緩和と考えられる。

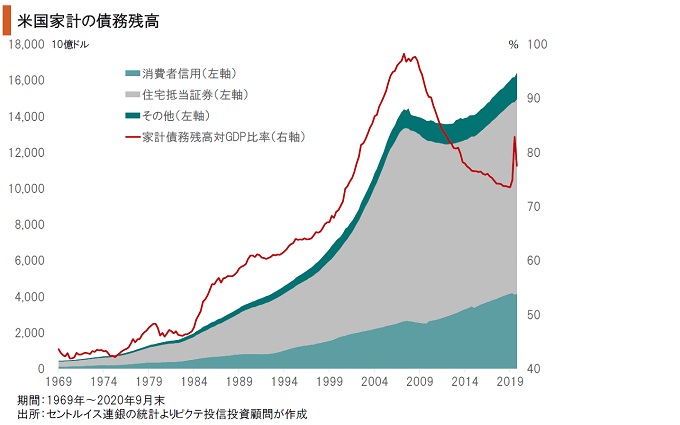

セントルイス連銀によれば、昨年9月末における家計の債務残高は16兆4,064億ドルで、2019年末と比べ4,049億ドル増加した。消費者信用残高は237億ドル減ったが、低金利下でモーゲージが3,161億ドル増えた結果だ。もっとも、対名目GDP比率は77.5%に留まり、住宅バブルでモーゲージが急増していた2008年3月の98.3%のレベルには達していない。

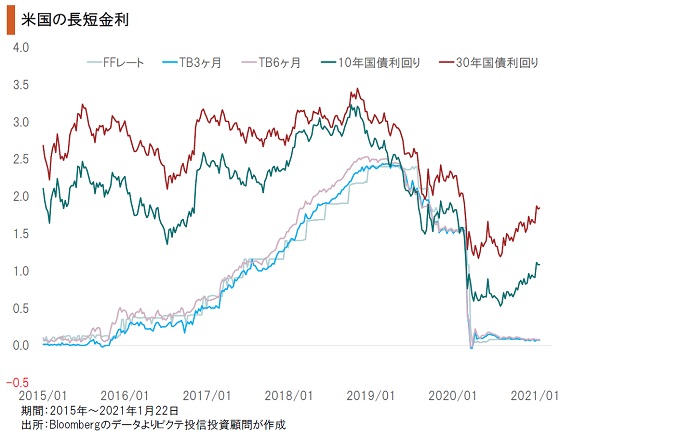

昨秋以降、「ジョー・バイデン大統領」を織り込むかたちで、米国の長期金利は緩やかに上昇してきた。もっとも、イールドカーブがさらに立てば、与信のリスクプレミアム拡大などから企業ファイナンスに大きく影響する可能性がある。新型コロナ禍によるデリケートな経済状況の下、バイデン政権、FRBともにそうしたリスクには神経質にならざるを得ないだろう。

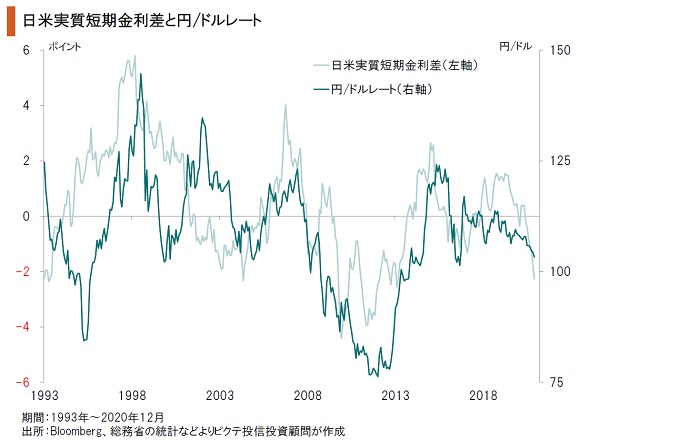

米国の政策当局が現在の歴史的金融緩和を出口へ向けて軟着陸させるとすれば、物価を上げて名目上の経済規模を膨らますことが最も現実的な道だろう。まずは米国の金利をマイナスゾーンに維持することにより、ドルを緩やかに下落させるのではないか。一方、日本は既に物価がマイナスだけに、実質金利は高止まりだ。当面、ドル安・円高期が続くと考えられる。

新型コロナ禍は収束には遠い状況だが、米国の金融市場においては、株価が上昇し各種の金利が低下している。そうしたなか、企業債務は歴史的水準に膨張した。この状況が崩れた場合、リハビリ期間を要する米国経済に金融面からのショックが及ぶため、経済が失速する可能性は否定できない。バイデン政権及びFRBは、明確な出口戦略を避けて軟着陸を目指し、その手段として通貨価値の下落、即ちインフレを目指すのではないか。その一環として、実質金利のマイナスを維持することで、為替をドル安へ誘導することが予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。