- Article Title

- 日本株の行方

市川 眞一

2021/02/09

昨年秋より日本株の好調が目立つ。背景は、新型コロナ禍による経済の落ち込みから米国が回復しつつあることに加え、日銀、FRBなど主要中央銀行が大胆な金融緩和を継続、リスクマネーが東京市場に流入していることだろう。特に日本株は世界経済に対する景気敏感市場であり、米国の製造業景況感指数(PMI)に連動する傾向がある。足下もPMIの急回復に伴って日本株が上昇しており、新型コロナ禍の下でもそうした特性は崩れていないようだ。もっとも、過去の例では、PMIは60が天井圏に他ならない。既にそのレベルに達していることから、日本株の上昇は取り敢えず一段落する時期が近付いているのではないか。バリュエーションから見ると、業績と株価の乖離拡大で株価収益率(PER)が上昇しており、イールドスプレッドは過去10年間における最低水準にある。日銀が金融政策を変更する可能性は極めて小さいものの、2021年度における企業業績の回復力を見極める局面に達したと言えるだろう。ポートフォリオの中身については、低金利・大量のマネー供給を前提に地球温暖化関連など成長株、そしてPMIがピークに近いとの判断から内需系ディフェンシブのウェートを高めるべきと考える。

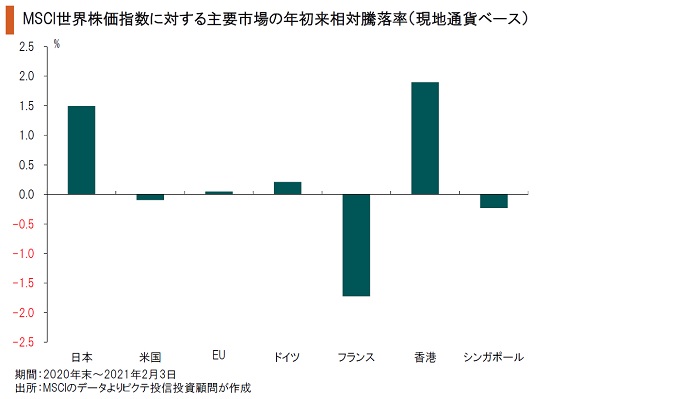

MSCIの世界株価指数に対し、日本株は2018年から昨年まで3年連続でアンダーパフォームした。しかしながら、昨秋以降、東京市場は好調に推移、今年に入ってからは世界指数をアウトパフォームしている。欧州では、ドイツが小幅ながらアウトパフォームする一方、フランス市場は大幅なアンダーパフォームで、新型コロナの感染状況が株価の明暗を分けようだ。

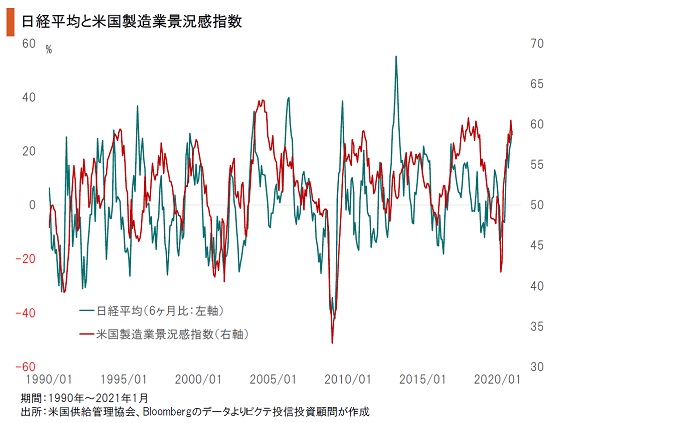

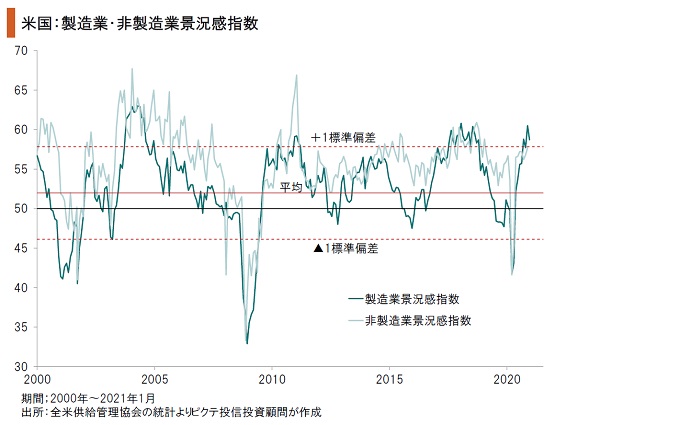

1990年代初頭のバブル崩壊以降、日本株は米国の製造業景況感指数(PMI)に概ね連動する傾向がある。一方、PMIは米国景気の方向をタイムリーに示す傾向が強い。つまり、日本株は米国経済の動向を反映する景気敏感市場と言えるだろう。新型コロナの特殊要因の下ではあるが、足下の東京市場の上昇は、伝統的な日本株の特性によると考えられる。

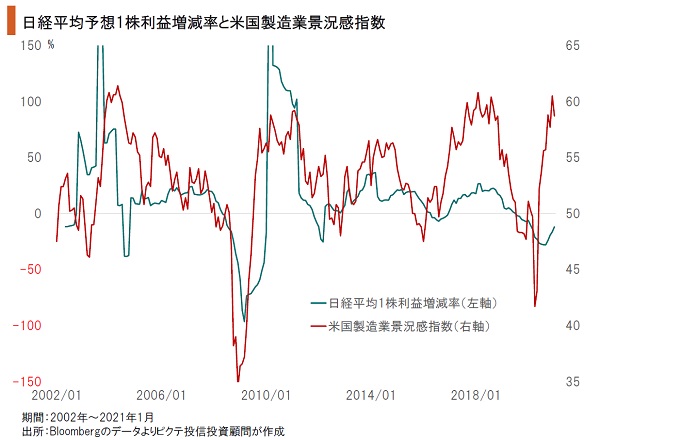

日本株が米国のPMIに連動する背景は、ファンダメンタルズの要因と考えられる。日経平均の1株利益(EPS)の増減率は、米国のPMIのトレンドを反映するからだ。例えば、製造業で稼ぎ頭の自動車産業の場合、主な収益の源泉は日本国内ではなく米国である。従って、PMIは上場企業の利益のベクトルを推測する上で非常に重要なデータと言えるだろう。

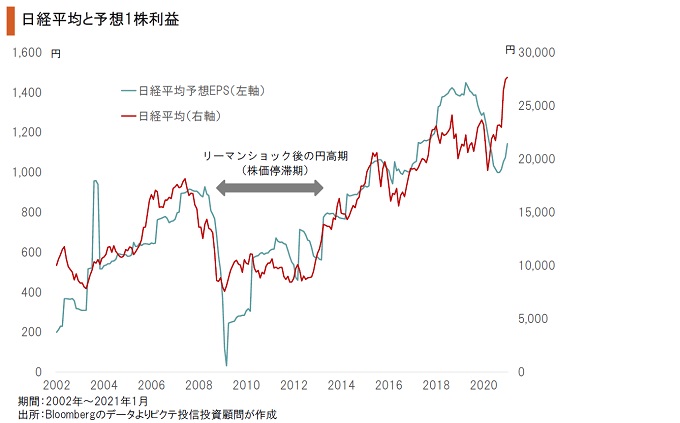

2000年代に入り日経平均と予想EPSは強く連動してきた。従って、過去10年間における平均の予想株価収益率(PER)17.45倍に対し、標準偏差は2.45と小さい。ただし、新型コロナ禍が深刻化して以降、歴史的な金融緩和により市場のリスク許容度が拡大、資産価格を押し上げている。日経平均とEPSの動きにも乖離が生じ、1月末の予想PERは24.20倍へ上昇した。

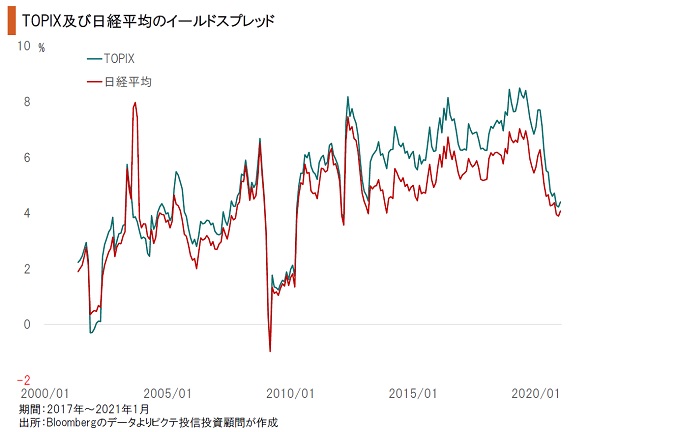

1月末における日経平均のイールドスプレッドは4.08%だった。予想PERの拡大により、2011〜2020年の平均である5.49%を141bp下回る水準だ。標準偏差は82bpで、足下のレベルは平均から1標準偏差以上下方に乖離した水準にある。日銀の金融政策に大きな変更はないと見られるが、現在の株価は枠統計的には注意を要するレベルと言えるだろう。

今後の日本株を考える上で、米国のPMIは引き続き重要な指標だ。1月のPMIは前月比1.8ポイント低下の58.7だった。1980年以降、平均52.0、標準偏差5.8であり、平均から±1標準偏差を超えたレベルは概ね天井圏・ボトム圏である。現在はそのレンジを上に抜けており、PMIは天井圏にあると考えられる。東京市場の上昇一段落が近づいているシグナルなのではないか。

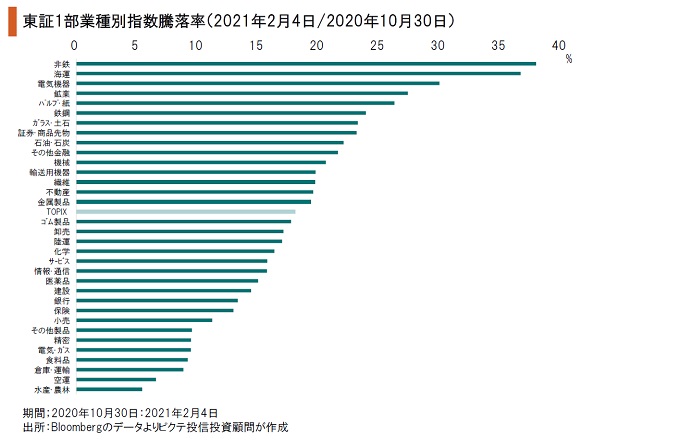

現在の上昇相場の起点である昨年10月30日から2月4日までの東証1部業種別指数の騰落率を見ると、非鉄、海運、電気機器などが市場をアウトパフォームしている。一方、水産・農林、空運、倉庫・運輸、食料品などはアンダーパフォームだ。景気敏感セクターが買われると共に、各業種に対する新型コロナの影響が反映されたと言えるだろう。

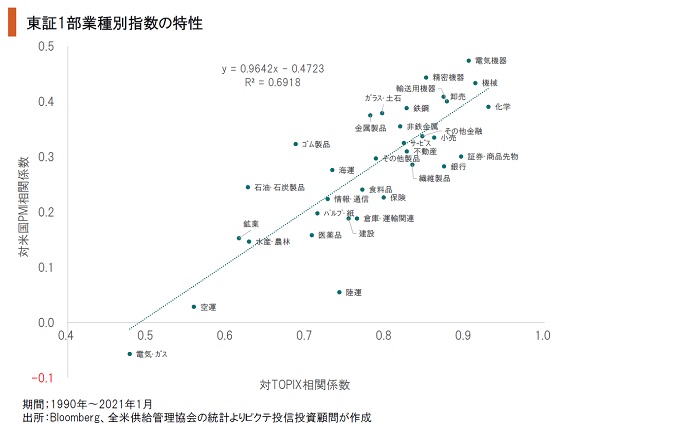

東証1部業種別指数に関し、対TOPIX、対米国PMIの相関係数を横軸、縦軸にとると、米国景気への連動性が高い東京市場の場合、各業種を対象とした一次回帰直線は右方上がりとなる。今後も金融緩和が続く一方、PMIの一段の上昇がないとすれば、日本株ポートフォリオでは、地球温暖化関連などの成長株と共に、内需系ディフェンシブのウェートを上げるべきだろう。

新型コロナ禍による急落後の日本株の上昇局面は、昨秋より第2段階に入った。背景には、日銀による歴史的な金融緩和に加え、米国景気の回復傾向があるだろう。ただし、市場が企業業績の改善を先取りした結果、予想PERが上昇し、イールドスプレッドは過去10年間のレンジの下限まで低下した。米国PMIが既に高値圏にあることを考えれば、東京市場の上昇局面も取り敢えずは一段落するのではないか。そうしたなか、日本株のポートフォリオとしては、環境関連など成長株を組み込むと共に、内需系ディフェンシブのウェートを上げる局面だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。