- Article Title

- カーボンプライシングのインパクト

市川 眞一

2021/02/16

EU域内排出枠取引市場(EU-ETS)において、排出枠価格が高騰している。理由の1つは、2021年に始まったフェーズ4において、EUが温室効果ガス排出量の削減目標を大幅に引き上げたことだろう。このカーボンプライシングを積極的に取り入れたEUの取り組みは、着実に成果を挙げている。EUは次のステップとして国境調整制度の導入を目指しており、排出量削減に消極的な国からの物品輸入に国境炭素税を課す方向だ。米国のジョー・バイデン新政権も、国境調整に前向きの姿勢を示している。そうしたなか、2050年までの実質ゼロエミッション化を国際公約した菅義偉政権だが、具体策を早急に詰める必要があるだろう。温室効果ガス排出量削減は技術に目が向かいがちだが、制度設計のインパクトは極めて大きい。特に米欧が国境調整制度を導入する場合、日本の製品輸出を不利にしないためにも、カーボンプライシングに取り組む必要がある。ただ、関連する環境省と経産省が価格アプローチと数量アプローチで対立しており、政権の指導力が問われるところだ。もっとも、課題が山積していることは、この分野への投資がテーマとしては極めて大きく、息の長いものであることを示唆している。

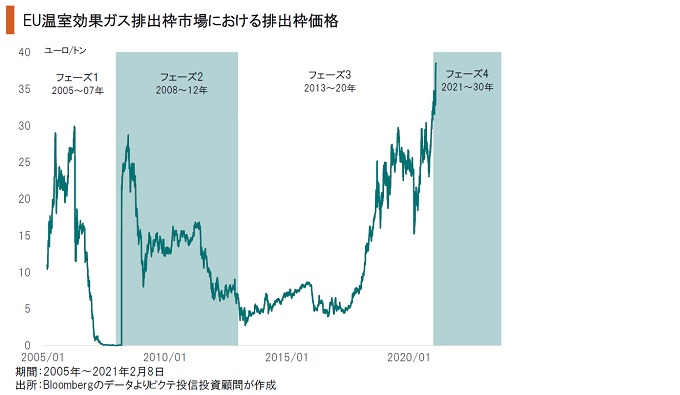

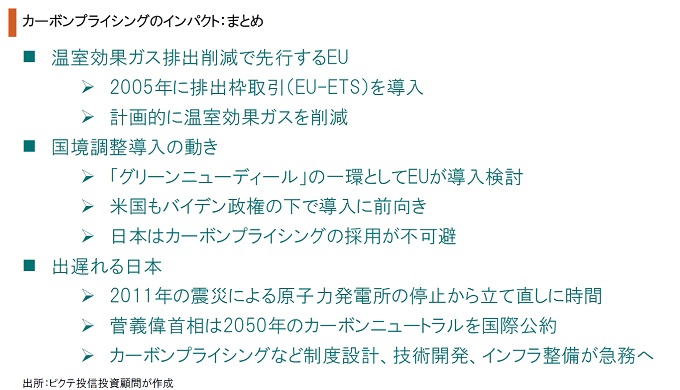

昨年12月21日、菅首相は官邸に梶山弘志経済産業相、小泉進次郎環境相の2人を呼び、「カーボンプライシング」の導入検討を指示した。カーボンプライシングと言えば、EU域内の排出枠取引(EU-ETS)が先行事例だ。2005年に取引を開始したが、長期にわたり価格、取引ともに低迷していた。しかし、2018年に入って排出枠価格は急騰、足下は市場最高値圏にある。

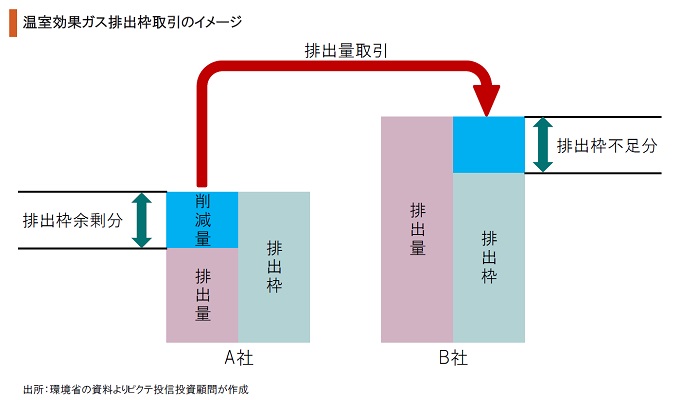

EU-ETSの仕組みは、温室効果ガス排出量が多い一定規模以上の燃料燃焼施設、産業施設26種類に関しEUが施設毎に排出枠(キャップ)を定める。ある施設の排出量がキャップを下回った場合、その部分をCO2換算で1トン当たり1クレジットとして売却可能とした。一方、排出量が排出枠を超えた施設は、市場でクレジットを購入、排出枠を増やさなければならない。

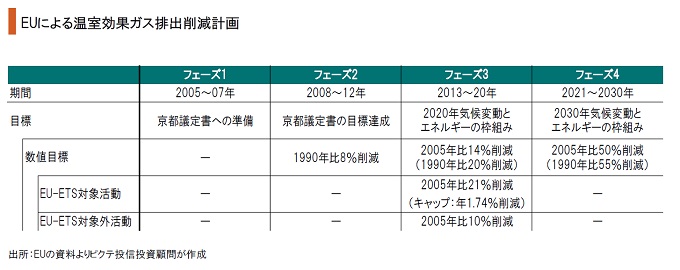

EUは、1997年12月の京都議定書に対応するため、2005年からフェーズ1を開始、EU-ETSをスタートさせた。今年から始まったフェーズ4では、当初、2030年までに排出量を1990年比で40%削減するとの目標を掲げていたが、昨年12月11日、ブリュッセルで行われたEU首脳会議において、このターゲットは1990年比55%削減に引き上げられている。EU-ETSの下、どのようなペースでキャップを引き下げるのかなど、詳しいことはまだ明らかになっていない。ただし、昨年の時点で、EUは既に1990年と比べ35%以上の削減を達成したと見られる。さらに2030年に向けた目標を引き上げ、国境調整制度を導入することなどにより、地球温暖化対策において国際社会でのリーダーシップ確立を目指しているのだろう。

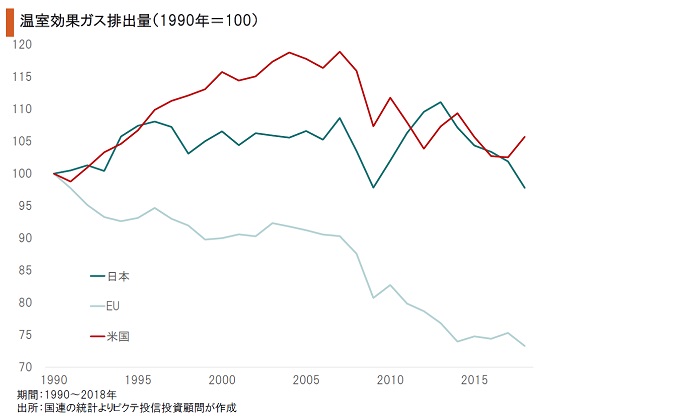

EUは極めて計画的にEU-ETSを活用、温室効果ガスの排出に関して日米に比べ大きな成果を挙げている。だからこそ、ESGに関するEUの鼻息は荒く、年金などの投資の世界でも、温室効果ガスの削減努力を強く意識するよう働きかけているのだろう。バイデン米政権は、ルール作りでの主導権の奪還を目指し、ジョン・ケリー元国務長官を温暖化担当特使に任命した。

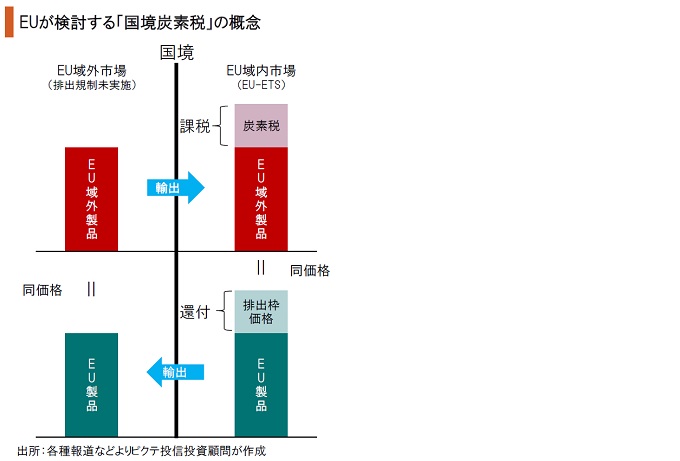

EU委員会は、 2019年12月11日、『EUグリーンニューディール』を発表した。その柱の1つが温室効果ガス排出枠に関する「国境調整メカニズム」の導入だ。EU加盟国が排出規制を実施していない国から製品を輸入する場合、EU域内で生産された製品が負担している排出枠購入コストを炭素税として課す制度である。米国も同様の制度を検討している模様だ。

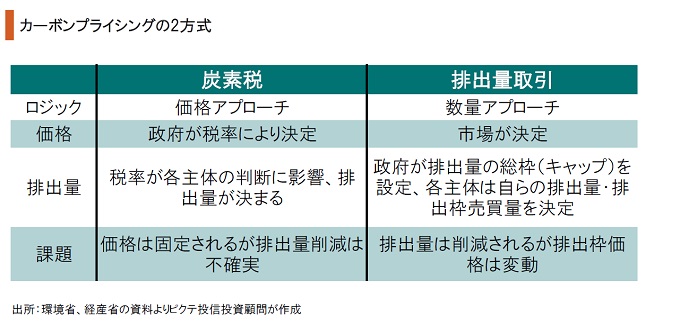

カーボンプライシングには大きく分けて2つの方法がある。1つはEUが導入した排出量取引であり、「数量アプローチ」と言われるものだ。排出量の上限枠を設けることで目標達成を目指し、排出枠の価格は市場に委ねる。もう1つは炭素税、即ち「価格アプローチ」だ。政府が排出量に対する税率(=価格)を決定、その税負担と排出削減コストを天秤に掛けることで、産業界は排出削減量を判断する。数量アプローチは、確実に温室効果ガスの排出を抑制できるが、社会全体が負担するトータルコストは事前に計算できない。一方、価格アプローチの場合、コストは税率により政策的に決まるものの、排出量削減の効果は不透明だ。日本では、長期に渡って環境省が価格アプローチ、経産省が数量アプローチを主張、両省の対立もカーボンプライシングの導入が遅れた理由の1つと言える。

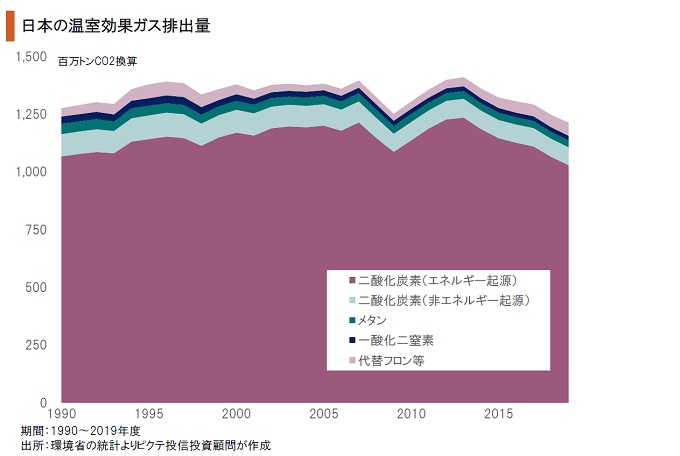

2019年度における日本の温室効果ガス排出量は12億1千3百万トン、1990年度に比べて4.9%の削減率に留まった。計画通りの削減が出来ていない理由の1つは、2011年3月11日の東日本大震災に伴う東京電力福島第一原子力発電所の事故だ。それまで、政府は原子力比率の引き上げで排出量削減を目指していたが、大幅な軌道修正を迫られている。

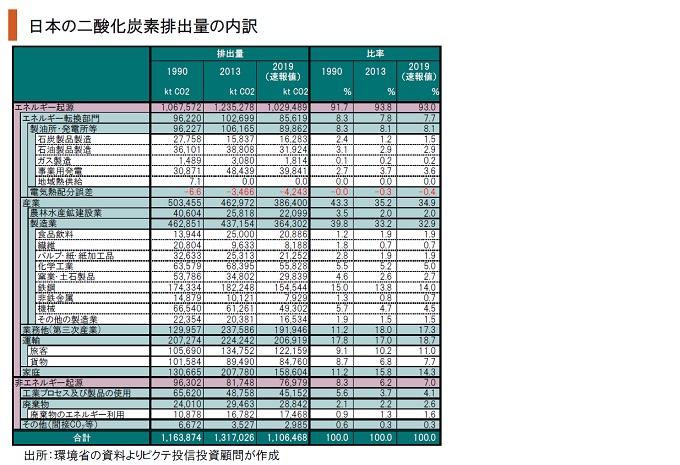

CO2排出量をセクター別に見ると、製造業では鉄鋼が圧倒的に大きく、第3次産業、運輸も比率が高くなっている。もっとも、企業・産業なら排出枠取引の導入などで削減を計算することは可能だが、意外に難しいのは家庭からの排出分だろう。個々の世帯の負担を重くしないためには、川上、つまり発電段階でのゼロエミッション化が極めて重要であることは明らかだ。

カーボンプライシングは明らかにEUが先行、米国は巻き返しを急いでいる。日本の場合、東日本大震災の余波、環境省と経産省の長年の対立もあり、出遅れ感が否めない。ただし、国境調整の議論が加速していることからも、カーボンプライシングの早期導入は避けられないだろう。そうしたなか、再エネの他、注目を集めるアンモニア、そして原子力をどのように組み合わせるのか、さらには需要側におけるエネルギーの効率的利用やEVの普及など、制度作りと技術の両面から課題山積だ。それだけ、投資の面から見れば、長く大きなテーマになるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。