- Article Title

- 原油価格60ドルは通過点か?

市川 眞一

2021/02/24

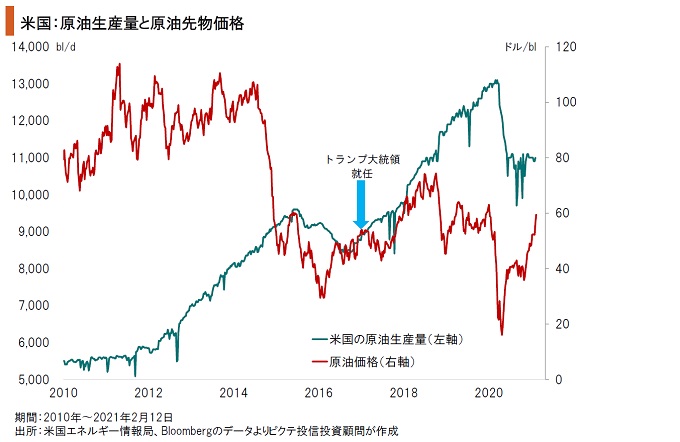

米国市場においてWTI原油先物価格が1年2ヶ月ぶりに1bl=60ドル台となった。新型コロナ禍収束への観測、そして主要中央銀行による金融緩和が、マーケットの期待インフレ率を高めていることが背景だろう。また、昨年の原油価格の急落を受け、米国のシェール・オイルが大幅な減産に追い込まれた結果、世界の原油需給が引き締まっていることも理由と言える。過去10年間、世界で唯一原油生産量を顕著に増加させたのは米国のみであり、米国の石油事業者の動向が国際市況に与える影響は極めて大きくなった。シェール・オイルの減産で米国内における在庫水準の調整が進み、価格の下落圧力が緩和されたことは明らかだ。もっとも、原油価格の上昇局面は取り敢えず一巡する局面が近付いているのではないか。原油の市況は世界の名目成長率と連動する傾向があり、2021年は景気の回復が見込まれている。一方、シェール・オイルの特徴の1つは、短期間に生産を再開できることだ。既に米国において稼働中のシェール・オイルのリグ数は底入れしており、価格が上がればさらに生産量が増えるだろう。結果として、リバウンド一巡後、原油価格は安定基調となることが予想される。

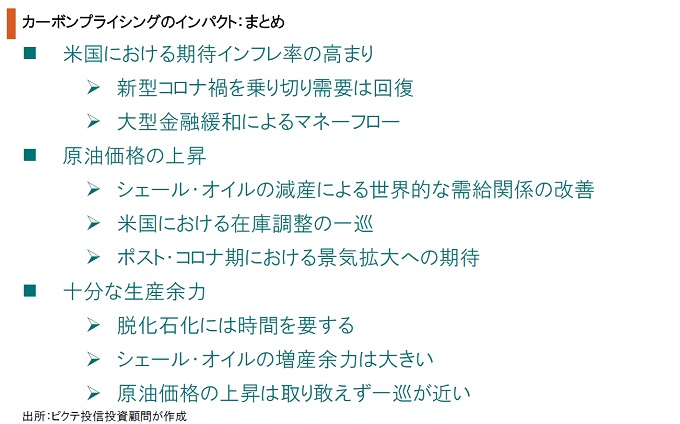

米国のインフレ連動債と10年国債の利回りから算出した市場が織り込む期待インフレ率は、足下、2.2%に達している。約8年ぶりの水準だ。新型コロナの下で大型の財政政策が採られた結果、リアルな経済で需要が喚起されると共に、量的緩和による通貨価値下落の観測が相乗的に機能しているのだろう。これは、資産市場への資金流入の背景と考えられる。

2019年に入って金の価格が大きく上昇したのは、中長期的な通貨価値の下落リスクに対するヘッジだろう。一方、原油は、シェール・オイルの増産、新型コロナ禍による需要の低迷で需給バランスが崩れ、昨年前半は価格が大幅に下落した。しかし、期待インフレ率の上昇に沿ってリバウンド局面を迎えている。商品市況全般の流れを受けた動きと言えそうだ。

過去10年間において、原油価格は2回に渡って大きく下落した。いずれも米国におけるシェール・オイルの大幅増産を背景に、世界的な需給バランスが崩れたことが理由だ。昨年後半、原油価格の急落を背景にシェール・オイルが減産期に入り、原油の需給関係は引き締まった。それが、商品市況全般の価格上昇と合わせて、原油価格をリバウンドに導いている模様だ。

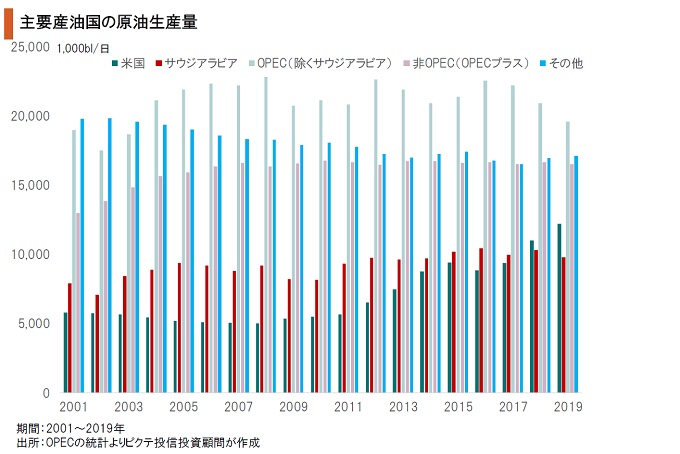

現在の国際石油市況は、米国におけるシェール・オイルが左右していると言っても過言ではない。理由は、過去10年間、多くの産油国で生産量が横這い、もしくは減少するなか、米国のみ日量700万bl以上の増産を実現したからだ。米国の場合、個々の民間事業者が生産量を判断し、統制的手法を採っていないことも価格を大きく振幅させる要因と言えよう。

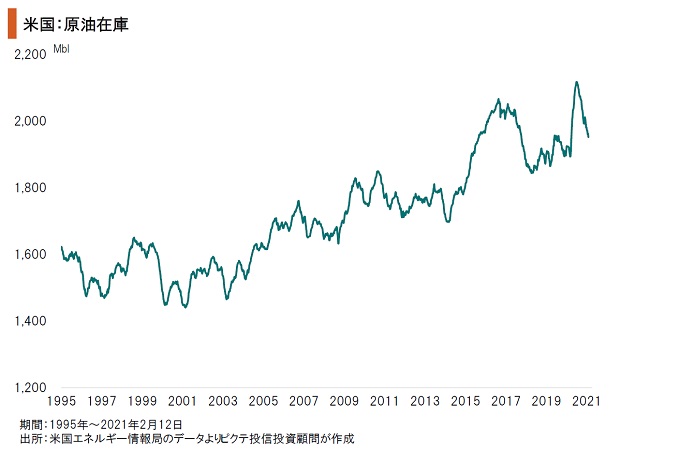

昨年7月、新型コロナ禍による需要の急減を受け、米国の石油在庫は21億1,764億blに達した。適正水準は20億bl以下と言われるなか、この過剰在庫が原油価格を下落させる要因の1つだったと言えるだろう。その後、シェール・オイルの減産により、在庫水準は20億bl割れとなった。在庫調整の進捗は、原油価格の安定に貢献していると見られる。

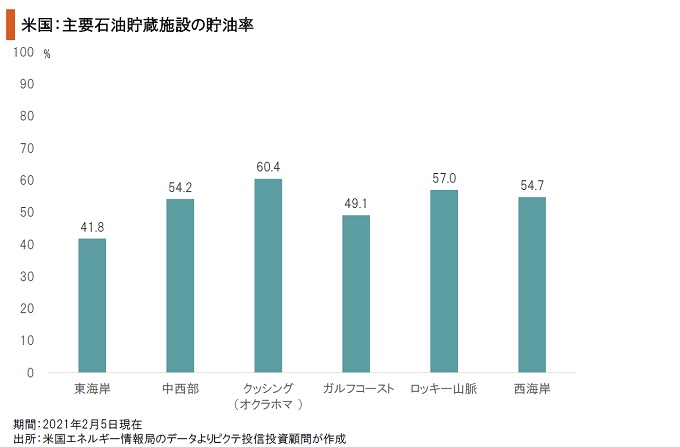

2020年の米国原油先物市場では、同年5月限が取引最終日となった4月20日に▲40.32ドルまで下落した。最終決裁で現物受け渡しとなるWTI先物において、受け渡し場所であるオクラホマ州クッシングの石油貯蔵量が限界に達したとの観測が背景だった。足下、米国の主要貯油施設には余裕があるため、そうした混乱が再び起こる可能性は極めて少ないだろう。

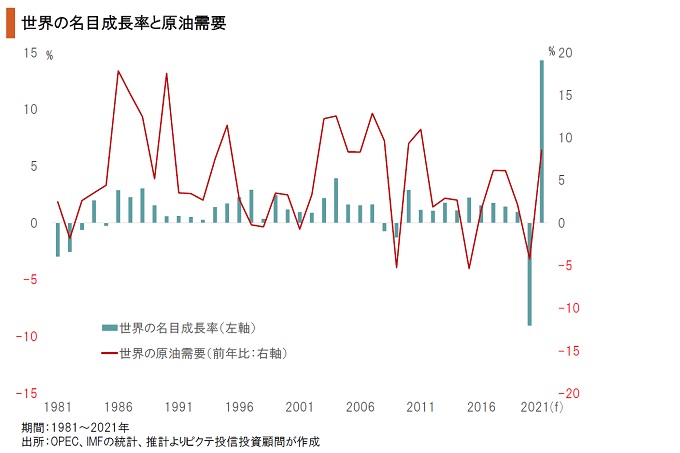

原油需要は、概ね世界経済に連動して推移する傾向がある。IMFによれば、昨年、世界の名目成長率は新型コロナ禍により2015年以来5年ぶりのマイナスになった(▲4.2%)。それが、需要面から原油の需給バランスが崩れた背景だ。2021年については、IMFは8.6%の名目成長を見込んでいる。原油需要は既に回復期に入ったと言えるだろう。

世界経済が回復に向かっていることから、原油価格は需要の底入れを背景にリバウンドに転じた。一方、米国において稼働している石油リグの数も、原油価格の上昇を受けて増加しつつある。原油価格がさらに上昇すれば、生産余力のある米国のシェール事業者は増産のペースを上げるだろう。それは、早晩、原油価格の上値を抑える要因になる可能性が強い。

昨年の原油価格の急落は、供給面では米国におけるシェール・オイルの増産、需要面では新型コロナ禍による経済の急激な落ち込み・・・この両面によるものだろう。採算の悪化したシェール事業者がリグの稼働を停止する一方、景気の底入れによる需要の回復で、原油価格はリバウンドに転じた。もっとも、米国のシェール事業者は大幅な増産余力を抱えている。一段の価格上昇は稼働するリグの増加に直結し、結局、原油価格の上値を抑える可能性が強い。2021年の石油市況は、リバウンド一巡の後、安定局面に入るのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。