- Article Title

- 所得格差拡大と投資

市川 眞一

2021/03/02

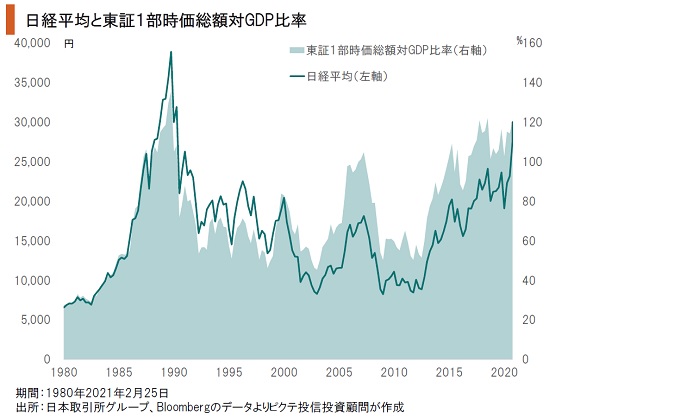

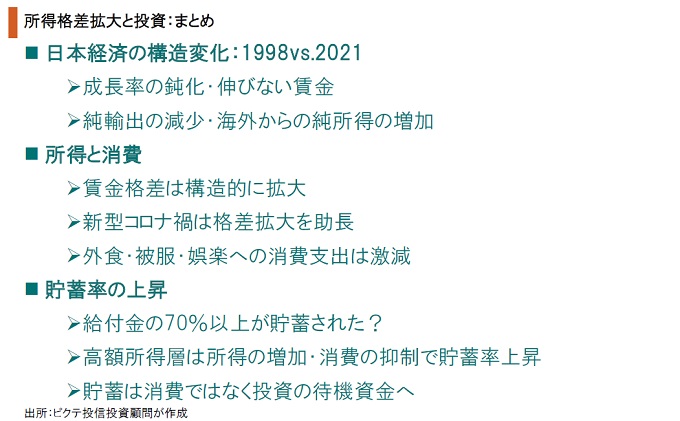

日経平均が初めて3万円を超えたのは1988年12月27日だった。この時の東証1部の時価総額は名目GDPに対して115%であり、足下は127%で当時をやや上回る。一方、経済構造は大きく変化して、純輸出が大きく減少したのに対し、海外からの純所得が大きく増加した。これは、製造業が現地生産・現地販売を強化したことにより、海外子会社からの配当収入などが増えた結果と言える。畢竟、日本国内では賃金が上がり難い状況となった。また、所得階層別の賃金増減率を見ると、高所得層の伸び率が相対的に高く、所得格差が拡大している。オートメーション化や人工知能(AI)の活用などにより、中低所得層の賃金が伸び悩むなか、新型コロナ禍は格差拡大の傾向をさらに加速させる要因だ。2020年度第1次補正予算による国民への給付は、約70%程度が貯蓄に回ったものと見られる。中高所得層は、賃金が増加する一方において、生活に必須でない消費を絞っており、マクロ面から見た貯蓄率は上昇した。人口減少・高齢化の下、日本経済の潜在成長力が低下するなかで、この貯蓄は消費の待機資金と言うより、投資の待機資金になるのではないか。

日経平均が初めて3万円を超えたのは、バブル期の1988年12月27日であり、その1年後の1989年12月29日に3万8,915円の史上最高値を記録している。この時、東証1部時価総額の対名目GDP比率は135%だった。現在は127%まで上昇しており、バブル最盛期の水準に接近している。低金利を前提としても、企業業績の大幅な拡大を織り込んだレベルと言えよう。

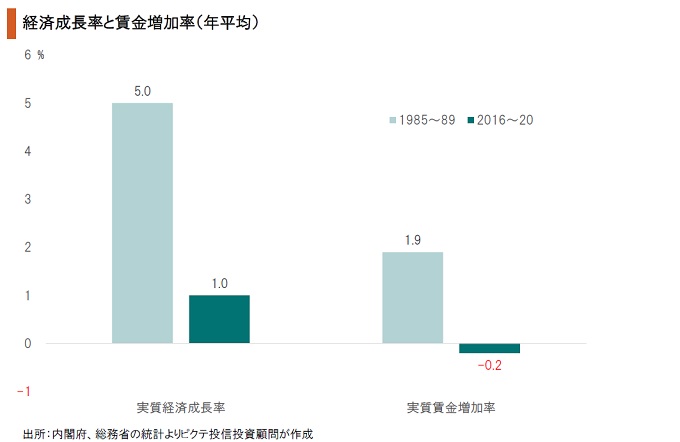

東証1部時価総額対GDP比率が1988~89年のレベルに到達しているとは言え、当時と現在とでは経済の勢いが大きく異なる。例えば、1980年代後半、日本の実質経済成長率は年平均5.0%に達し、2016~20年の同1.0%を大きく上回っていた。また、実質賃金増加率も1980年代後半は年1.9%と高水準だったが、直近5年間は年平均▲0.2%と低迷している。

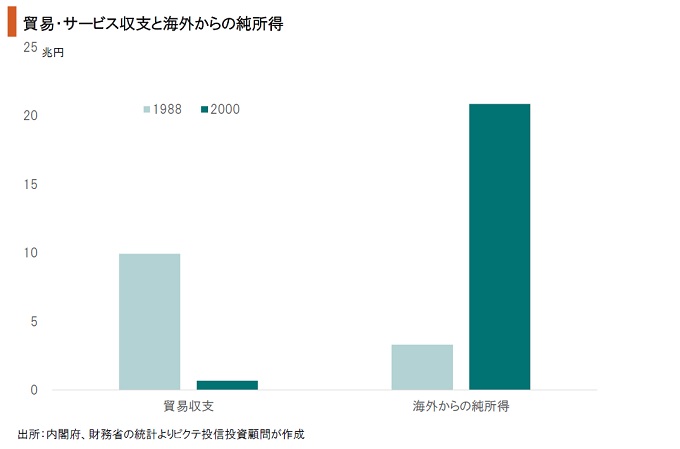

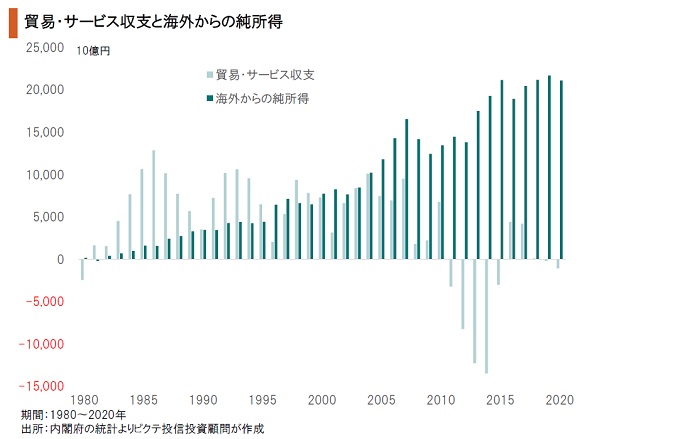

経済構造の変化を象徴しているのは貿易収支だろう。1988年に9兆9,329億円だった黒字額は、2020年は6,747億円に留まった。一方、海外からの純所得は、1988年の3兆3,032億円に対し、2020年は約7倍弱の20兆8,620億円だ。日本の製造業が輸出型から現地生産型へ生産拠点の配置を大きく転換、その影響がマクロ的な経済構造の変化につながっている。

純輸出の減少、海外からの純所得の増加が顕著になったのは、2000年代に入ってからである。人口減少・高齢化で日本の消費が伸びない上、為替変動の影響を回避するため、北米やアジアへ生産拠点の移転が進んだ。その結果、製造業にとって海外での収益のウェートが高まり、企業業績が伸びても日本国内での賃上げは難しくなっているのではないか。

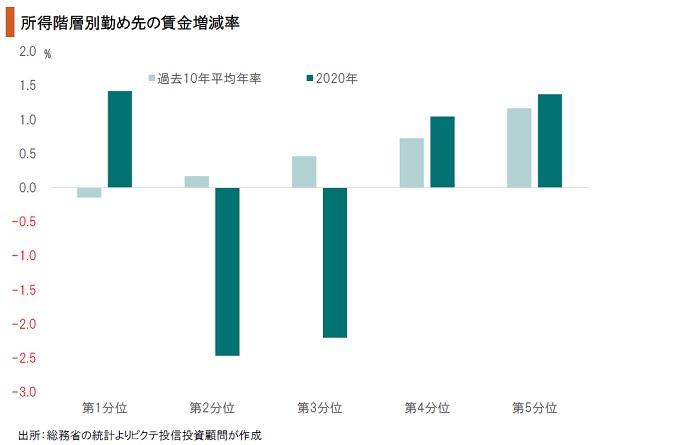

2011~20年までの10年間、所得5分位のうち最も所得の低い第1分位の世帯の賃金は年平均0.1%減少している。一方、第5分位は同1.4%増加しており、所得格差は2010年の3.5倍から2020年には4.0倍へ拡大した。新型コロナ禍に見舞われた2020年は、第1分位の賃金が増加したものの、これは第2分位から第1分位へ移行した世帯が多かったからではないか。

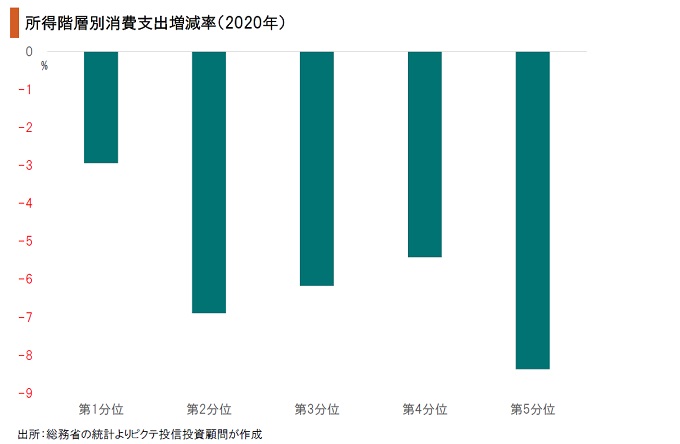

2020年における所得階層別の消費支出を見ると、第1分位の減少率が2.9%に留まるのに対し、第5分位は8.4%の大幅減だった。第1分位の世帯の場合、生活に必要な支出のウェートが高く、新型コロナ禍の下でも、裁量的消費が相対的に少ないことが要因だろう。一方、第5分位は、賃金が増加するなかで、消費を大幅に抑制しており、貯蓄率が上昇したと推定される。

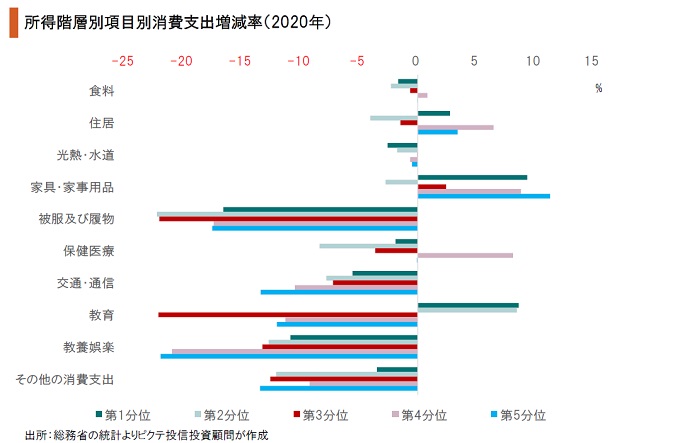

2020年における所得階層別の項目別消費支出では、所得水準に関わらず、食料、住居、光熱・水道費の生活必須3項目は当然ながら変動率が小さい。一方、裁量的消費項目である被服及び履物、教養娯楽、その他は大きく落ち込んだ。新型コロナによる生活様式の変化により、感染拡大が収束した後についても、裁量的消費項目は元に戻らない可能性があろう。

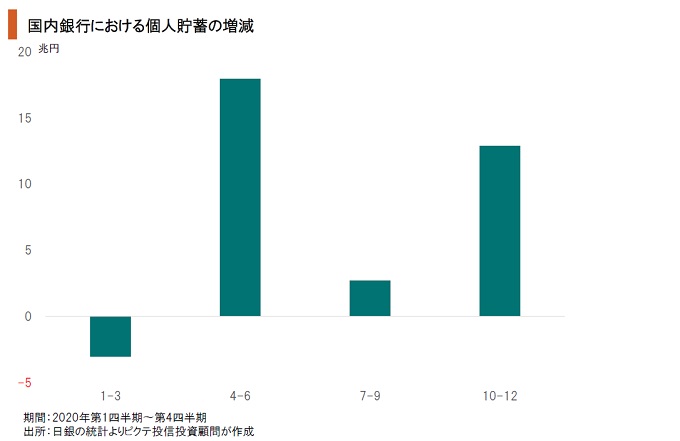

2020年度第1次補正予算で一律給付金が支払われた昨年4-6月期、個人の預金残高は17兆9,588億円増加した。このうち、7~8兆円は夏季賞与と見られるが、10兆円程度は給付金がそのまま預金に積み上がった結果だろう。つまり、困窮による生活費、裁量的な消費に使われたのは給付総額の3割程度であり、財政支出によって貯蓄率を引き上げたと言えそうだ。

経済構造の変化を背景に、日本では成長率の低下、賃金増加率の鈍化、そして所得格差の拡大が進んでいる。新型コロナ禍、そしてオートメーション化やAIの活用拡大により、今後、そうした傾向に一段と拍車が掛かる可能性は否定できない。先行する欧米の例を見れば、所得格差の拡大は、社会や政治の不安定化の要因だ。一方、高額所得者を中心に貯蓄率は高まりつつある。歴史的な財政・金融政策の下、中長期的な通貨価値下落のリスクが高まるなか、増加した預金は消費への待機資金ではなく、投資の原資となるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。