- Article Title

- 日銀が招くインフレのリスク

市川 眞一

2021/03/23

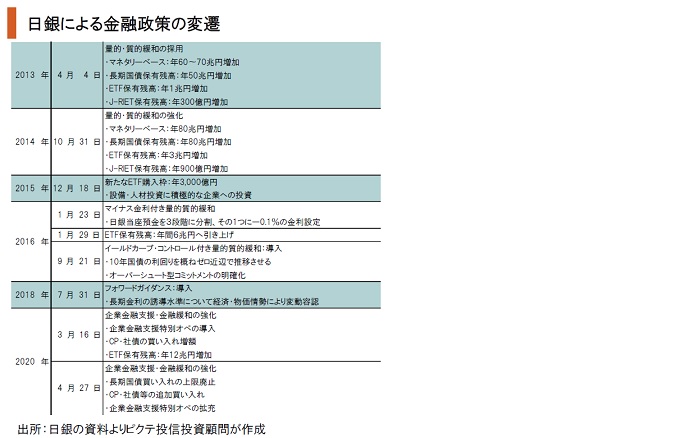

日銀は3月18、19日の決定会合で「イールドカーブ・コントロール付き量的・質的緩和(QQE/YCC)の『点検』」結果を発表した。2%の安定的物価目標と政策の手段の根幹が見直されることはなく、これまでの施策を肯定するものだったと言えよう。もっとも、日銀が量的・質的緩和を採用してから8年が経とうとしているが、物価目標は1度も達成されていない。それは、日本の低インフレ率が金融的要因によるものではないからだろう。資金循環には家計だけでなく企業も資金余剰であることが示されている。少子高齢化で需要の先細りが想定されるなか、マネーを大量に供給しても消費や投資を喚起することは難しい。2016年9月の決定会合でYCCに移行、日銀のバランスシートの膨張ペースは減速した。新型コロナ禍を受けての緩和強化により、足下、資産規模は増加したものの、供給されたマネーは日銀当座預金の超過準備として積み上がっている。結果として、将来、何等かの理由で物価が上昇し、日銀が出口戦略を採る際、国債の買い手不在、日銀のALMの急激な悪化など、金融政策の矛盾が顕在化する可能性は否定できない。それは、日銀の政策が招くインフレのリスクと言えよう。

2013年1月22日、『政府・日銀共同声明』により日銀は初のインフレ・ターゲッティングに踏み切った。同年4月4日の決定会合でQQEを採用したが、2016年1月にマイナス金利、同9月にYCCを導入、再び量から金利へ重心をシフトさせている。これは、2%の物価目標が未達となるなかで、日銀の供給するマネーの拡大を減速させる意図があったのではないか。

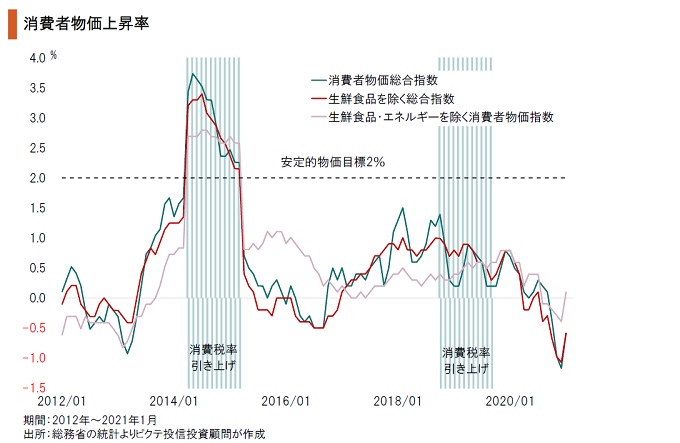

日銀が安定的物価目標として2%を採用してから既に8年が経過した。黒田東彦総裁は、就任直後の2013年春、国会での質疑などを通じて2年程度での目標達成を示唆していたが、消費税率引き上げの影響を除けばコアCPIの上昇率は1度も2%に届いていない。これは、日本の低インフレ率が金融的要因によるものではないことを示していると考えられる。

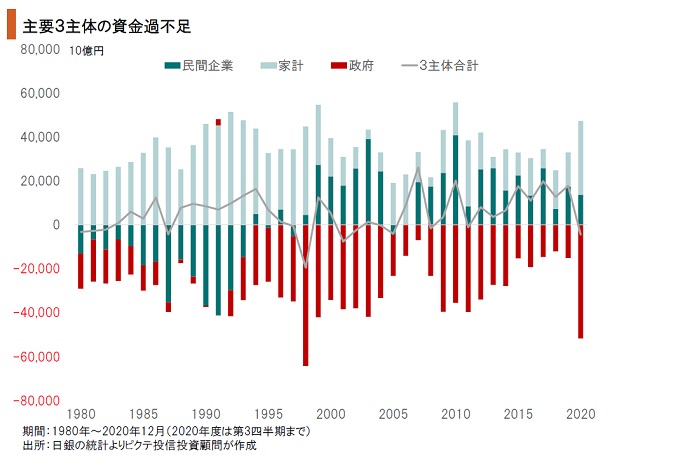

一般に企業は金融市場から資金を調達し、事業に投資をする経済主体だ。しかし、日銀の資金循環によれば、日本の場合、2000年頃より家計部門に加えて企業も資金余剰となっている。つまり、資金の不足が投資や消費の抑制されてきた要因ではないわけだ。そうした状況で中央銀行が大量のマネーを供給しても、実体経済において需要を喚起することは難しいだろう。

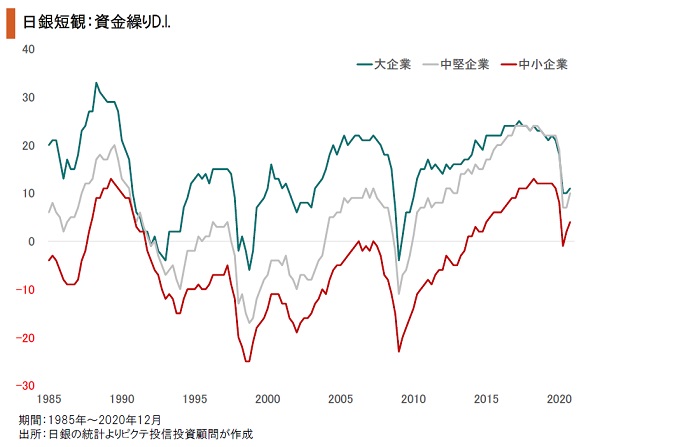

日銀短観を見ると、リーマンショック後、日本企業の資金繰りはマクロ的には余裕のある状況が続いている。このD.I.がマイナスになることが多い中小企業も、2015年頃に資金繰りは大きく改善していた。新型コロナ禍で一時的にキャッシュの調達に苦労した模様だが、政府・日銀の対応もあり状況は緩和された。つまり、日本企業が直面しているのは資金不足の問題ではない。

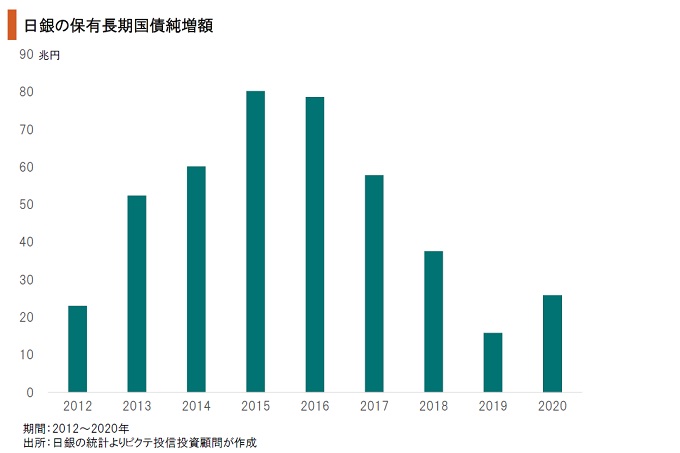

2015年、日銀の長期国債保有残高純増額は80兆2,577億円だった。その後、買い入れのペースは減速、昨年は新型コロナ禍で資産残高が129兆5,291億円増加したものの、長期国債の増加は22兆3,703億円に留まっている。2016年9月の決定会合でYCCの採用に踏み切ったのは、物価目標が長期戦となるなか、マネー供給の拡大に歯止めを掛ける狙いだろう。

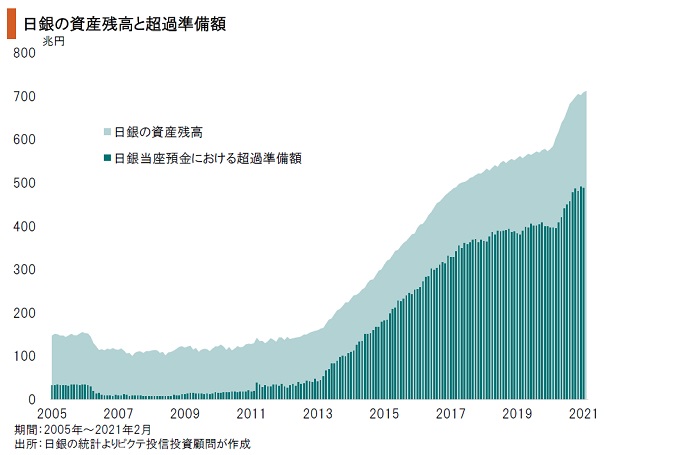

マイナス金利の採用、YCC/QQEへの移行で、日銀は量的緩和の拡大にブレーキを踏んだが、それでも資産の増加傾向が続いている。もっとも、供給したマネーは、その多くが当座預金の超過準備として日銀に寝た状態だ。これは、マネタリーベースの供給が信用創造に結び付いていないことを示し、日銀の金融政策が機能不全に陥っている証左と言えよう。

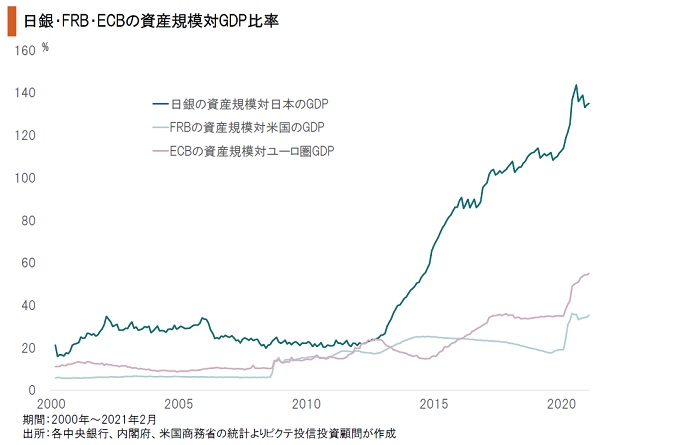

新型コロナ禍を受けてFRB、ECBも歴史的な金融緩和に踏み切った。もっとも、足下におけるこれら2中央銀行の資産残高対GDP比率はFRB34.5%、ECB54.4%に留まり、日銀の135.1%に遠く及ばない。日銀が10年国債の利回りを誘導目標としていることにより、長期金利の上昇局面において、バランスシートがさらに大きく膨らむ可能性があるのではないか。

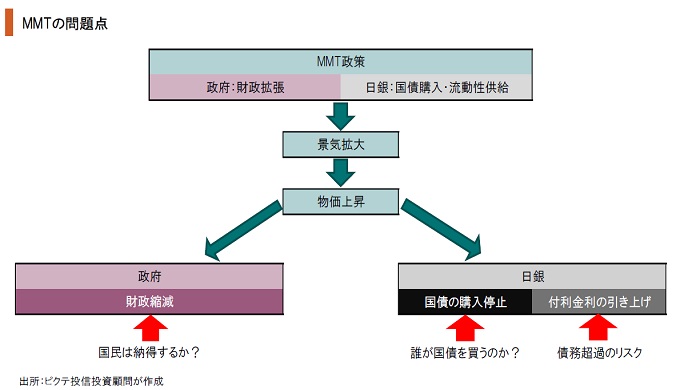

一部の学者や政治家の間で人気のあるMMT(現代金融論)は、物価上昇を前提としなければ長期に渡って機能する。しかし、何等かの事情で物価が上がり始めた場合、国債の買い手が不在になるだけでなく、当座預金の付利金利引き上げで中央銀行のALMは急激に悪化しかねない。そうしたケースでは、国債と通貨が急落し、大規模なインフレのリスクが高まるだろう。

過去8年に渡り日銀は2%の安定的物価目標に拘り、金融緩和を継続してきた。しかしながら、日銀の資産規模が拡大、マネーの供給量は増加したものの、物価目標は未だに達成されていない。それは、日本の低インフレが、金融的要因によるものではないことを示唆している。この金融政策の中長期的な問題は、何等かの理由で物価に顕著な上昇圧力が掛かった場合、大量に供給したマネーの短期間における回収が難しいことである。結果として、ハイパー・インフレの潜在的リスクを高める可能性が強い。金融資産の運用に当たっては、長期的な観点からそうした事態に備える必要があるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。