- Article Title

- 日本のゼロエミッション戦略

市川 眞一

2021/04/06

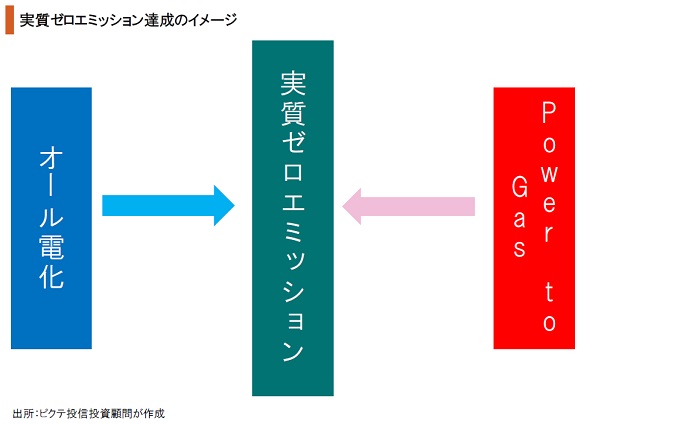

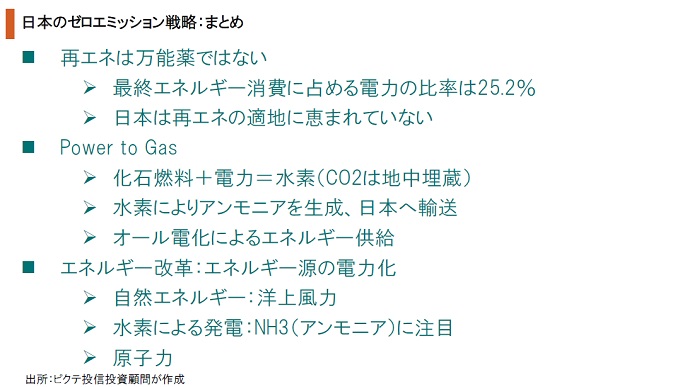

菅義偉政権は2050年までに実質ゼロエミッションを達成すると公約した。温室効果ガスの排出は一般的に電力の問題とされる傾向があるが、実際は発電以外の分野での化石燃料の使用がエネルギー最終消費の4分の3を占める。従って、全てのエネルギーを電力とする「オール電化」の実現に加え、電源を脱炭素化とするのがゼロエミッション達成への最短距離だろう。ただし、電力は需要と供給の間で時間と空間の一致が必要だ。再エネの中心である太陽光、風力は不安定であり、需要との時間的マッチングが難しい。また、日本は再エネの適地がすくないことも課題だ。そこで注目されるのは”Power to Gas”の発想である。再エネの適地、且つ化石燃料の豊富な豪州などにおいて水素などを生成し、それを日本へ輸送して火力発電の電源として活用する手法だ。水素そのものは取り扱いが難しく、サプライチェーン構築のインフラ投資負担、そしてオペレーションコストも高い。従って、水素からアンモニアを生成することで、より柔軟な供給網の整備が図られるだろう。日本の実質ゼロエミッション化は、エネルギーのオール電化の下、①再エネ、②水素(アンモニア)、③原子力が軸になるのではないか。

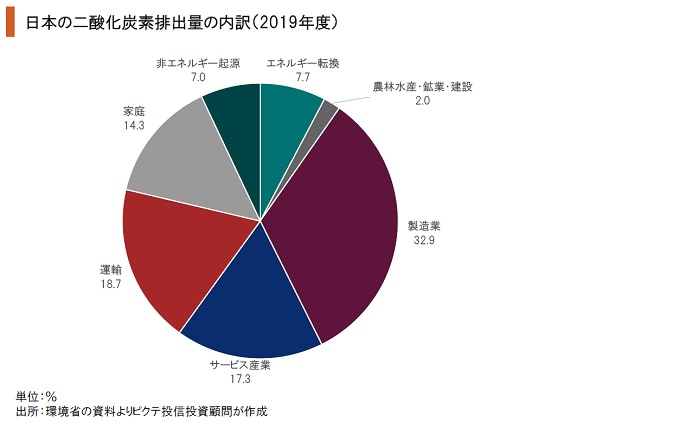

日本の場合、温室効果ガスの中心である二酸化炭素の排出量は、製造業が全体の32.9%であり、運輸18.7%、サービス産業17.3%と続く。企業部門に関しては、制度設計により温室効果ガスの排出量を抑制するのは相対的に難易度が低い。一方、CO2排出量14.3%を占める家庭は、政治的にも規制が難しく、畢竟、川上における脱炭素化が重要となる。

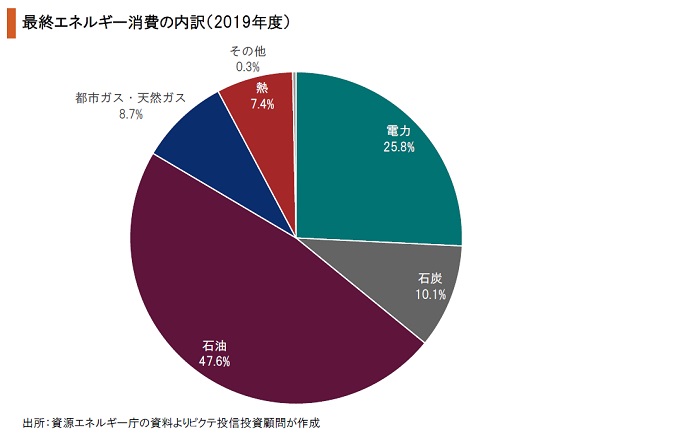

温室効果ガスの排出量削減は、一般に再エネによる発電比率の引き上げで達成可能との見方がコンセンサスだろう。しかし、2019年度の最終エネルギー消費を見ると、電力の比率は25%に過ぎない。つまり、発電部分だけの再エネ化では効果に限界がある。エネルギーの「オール電化」を進めた上で、発電を脱炭素化することがゼロエミッションへの最短距離だ。

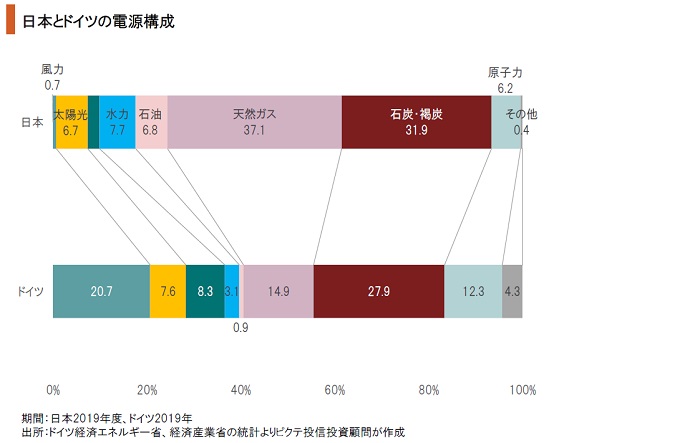

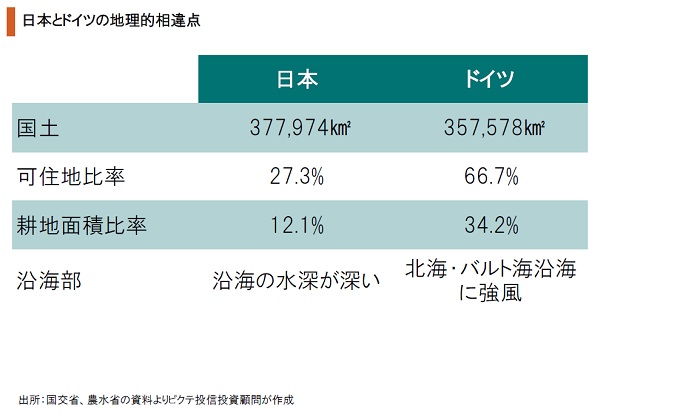

再エネ先進国であるドイツの国土は日本とほぼ同規模だが、可住地が66.7%に達する。従って、耕作地が国土の34.2%を占め、バイオマス燃料が豊富だ。また、北部のバルト海、北海沿岸は風力発電の適地である。その結果、2019年におけるドイツの電源構成では、風力20.7%、バイオマス8.3%、計29.0%に達した。一方、太陽光は7.6%に留まっている。

日本の国土はドイツよりやや広い。ただし、可住地比率は27.3%であり、耕地面積は12.1%に留まる。また、日本沿海は水深が深く、着床式洋上風力には向かない。結果として浮体式になるが、コストが高く高波時の復元性喪失など課題がある。つまり、再エネ先進国と言われるドイツと比べ、日本は再エネの適地が少なく、発電比率の引き上げには限界があるだろう。

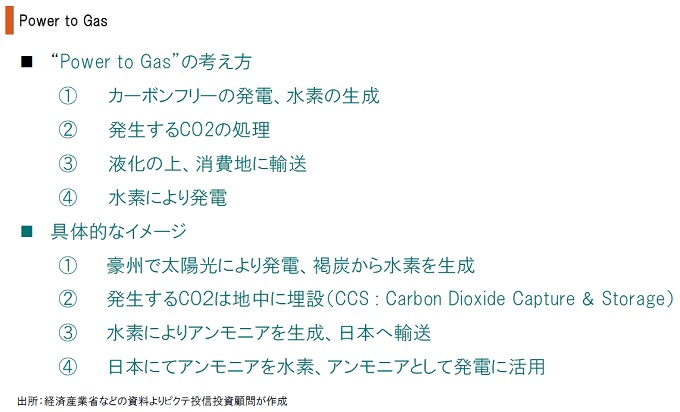

再エネの活用に限界のある日本では、”Power to Gas”が注目される。再エネに適し、化石燃料資源の豊富な国・地域で電力により化石燃料から水素を生成、それを液化して日本に運ぶ方法だ。日本で水素による発電を行えば、脱炭素の電力供給が可能になる。つまり、水素を運送手段とすることで、需給の時間的・空間的一致が必要な電力の課題を解消する方法だ。

最終エネルギーを「オール電化」した上で、再エネ、水素、原子力により発電を行えば、理屈の上では実質ゼロエミッションが達成される。その場合、コストの抑制が極めて重要だ。また、”Power to Gas”に関しては、化石燃料から水素を生成する過程で生じるCO2を地中に埋設するためのインフラ及び水素のサプライチェーンを確立しなければならない。

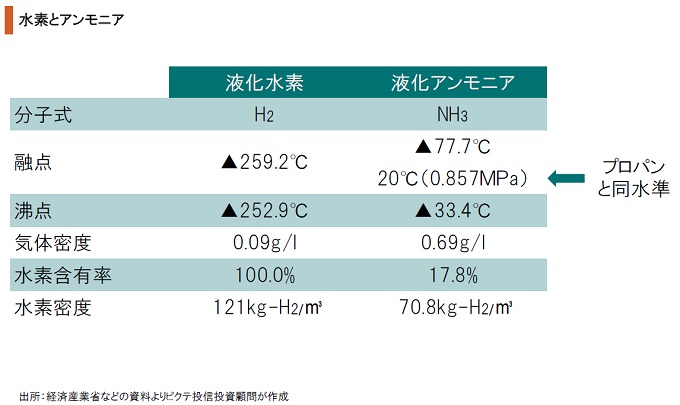

水素は融点が▲259.2℃と極めて低いため、液化のコストが問題となる。また、水素は爆発のリスクが高い。そこで、水素から融点の高いアンモニアを生成し、液化して運送する方法が現実味を帯びる。アンモニアは、プロパン並みの気圧で常温でも液化し、エネルギー密度が水素に比べて高い。水素からのアンモニア生成が難しい技術を要しないことも利点だ。

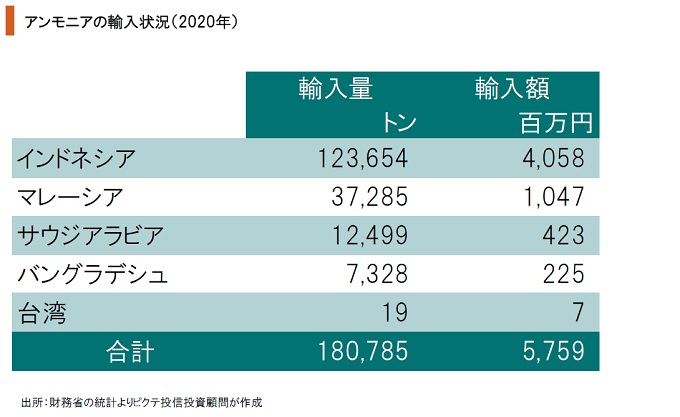

アンモニアは毒物及び劇物取締法によって劇物指定されているものの、農業用肥料として日本国内で使われており、2020年は18万トンがインドネシア、マレーシアなどから輸入された。つまり、大規模な輸送や貯蔵の技術は既に確立されている。ただし、水素と比べてアンモニアは着火し難く、火の回りが遅いため、火力発電の燃料として使用するには工夫が必要だろう。

日本の実質ゼロエミッション化へ向けた現実策として、「オール電化」を前提とした上で、電源に関して、①再エネ、②水素(アンモニア)、③原子力を組み合わせる方向へ政策の議論は収斂して行くのではないか。特に、新たなソリューションであるアンモニアの活用に関する注目度が上がるだろう。他方、“Power to Gas”に残された課題の1つは、エネルギー安全保障に他ならない。アンモニアをオーストラリア、中東などから安定的に輸入するには、南シナ海、東シナ海を通過するシーレーン確保が鍵となるからだ。従って、”Power to Gas”を積極的に活用する上では、自前のエネルギーである再エネと原子力がより重要性を増すのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。