- Article Title

- 日本企業のガバナンスの変化

市川 眞一

2021/04/13

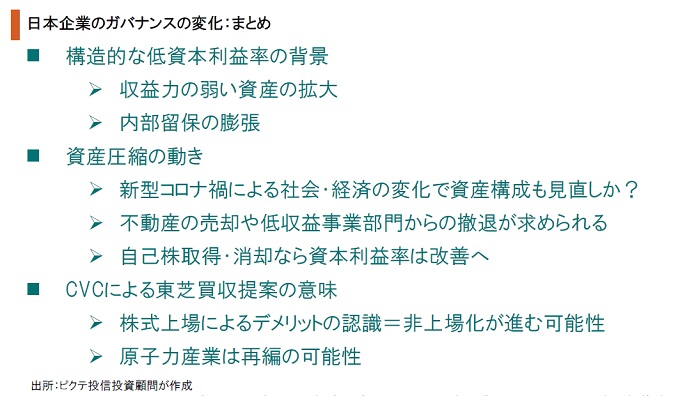

4月5日付け日本経済新聞は、1面トップで『企業の不動産売却が加速 持たざる経営に転換』と報じた。JR東日本、電通、日本製鉄などの例を挙げ、不動産売却による資産圧縮の動きを伝えていたが、株式市場へのインパクトとしては前向きに評価すべきではないか。膨れ上がった資産・資本に見合う利益を稼げない構造は、長期的に日本企業の価値を棄損してきたと考えられるからだ。資本膨張を象徴するのが内部留保の急速な拡大である。ただし、内部留保を賃上げや設備投資の原資にすべきとの議論は、会計に関する誤解に基づくものだ。内部留保は現預金の残高を示しているわけではない。その取り崩しは、1)当期純損失、2)減資、3)自己株取得・消却に限られ、賃上げや設備投資の原資には使えない。一方、東芝に対するCVCキャピタルの買収提案は、日本の企業風土の変化を示す可能性がある。株式公開の意義を根本から問うことになるからだ。いずれにせよ、新型コロナ禍による社会・経済の変化を契機として、日本の大手企業のガバナンスに変化の兆しが見えるようになった。この流れが継続・拡大することになれば、長期的にマーケットの活性化が期待できるのではないか。

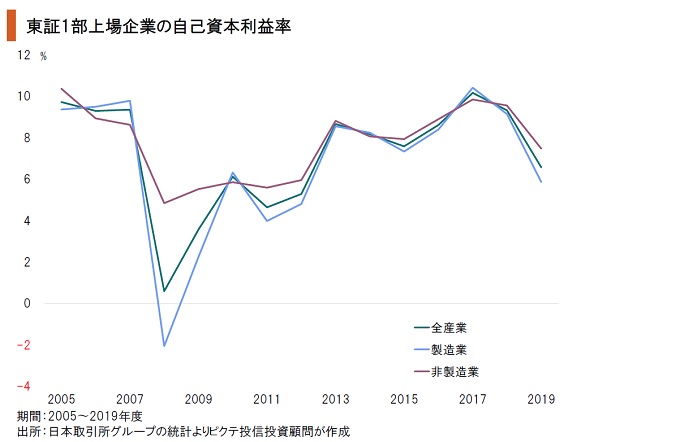

2014年6月に閣議決定された政府の成長戦略である『日本再興戦略 改訂2014』では、「グローバル水準のROE達成」が目標とされた。もっとも、第2次安倍政権下において、東証1部上場企業のROEが10%を超えたのは2017年度だけだ。構造的な低ROEの要因は、低収益事業を継続してきた結果、利益の伸び悩みに加え、資産規模が膨らんだことだろう。

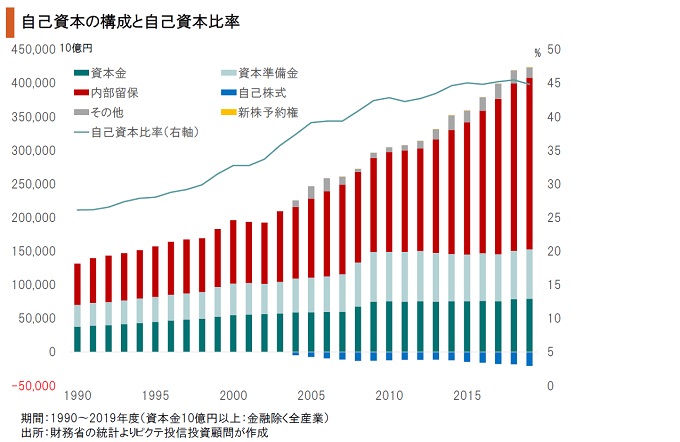

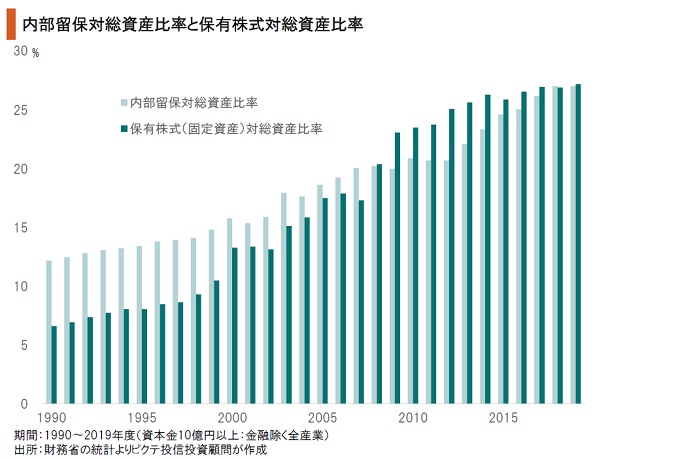

財務省の法人企業統計調査によれば、2019年度、資本金10億円以上の金融・保険を除く大企業の自己資本比率は44.8%に達した。1999年度は31.5%だったので、この20年間で13.3ポイントの上昇である。主な理由は内部留保の増加に他ならない。この間、自己資本は240兆8,398億円増加したが、その70.3%に相当する169兆3,125億円が内部留保である。

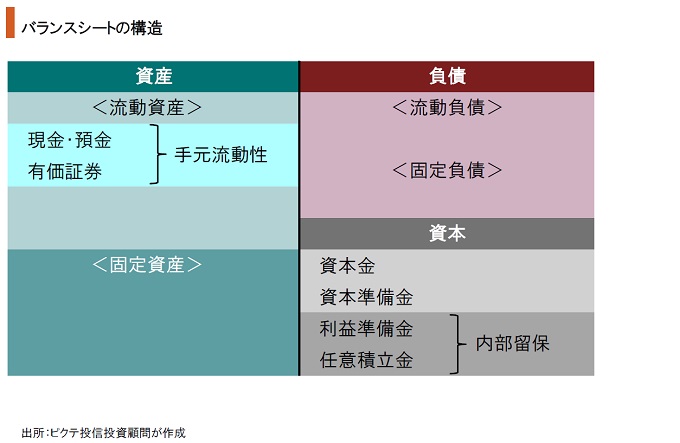

内部留保は企業の資産であるかのような誤解が少なくない。しかし、バランスシート上、内部留保は貸方(右側)における資本の一部だ。貸方は企業にとっての資本調達の手段であり、内部留保はそれが主として過去の利益の蓄積であることを示している。つまり、貸方により調達した資金の運用状況を示す借方(左側)の現金・預金残高とは全く連動していない。

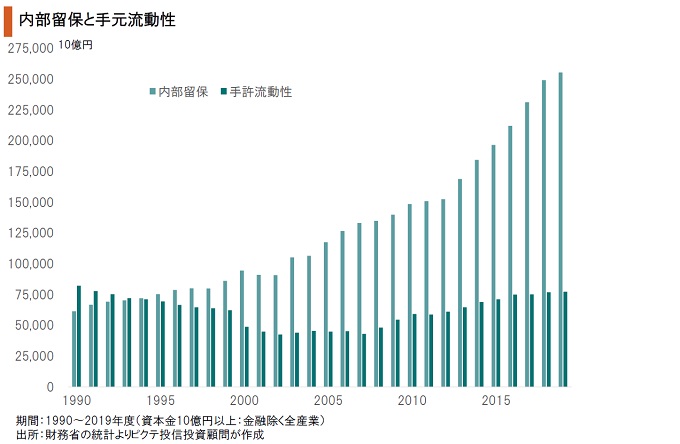

内部留保と現預金など手元流動性の残高が連動しないことは、統計上で示されている。法人企業統計調査によれば、1999年度末に62兆2,834億円だった大企業の手元流動性は、2019年度末に77兆2,814億円になった。この20年間の増加額は14兆9,980置く円に過ぎず、内部留保の水準とは大きく乖離している。資産の膨張は現預金の増加が理由ではない。

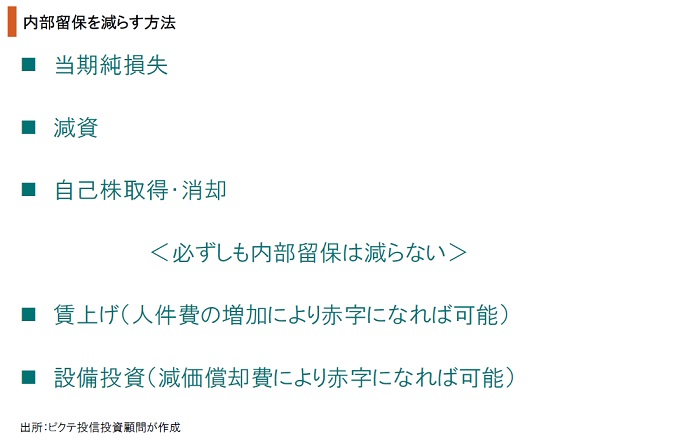

内部留保を使って賃上げや設備投資をすべきとの見方があるが、誤解に基づくものだろう。内部留保を取り崩す方法は、1)当期純損失を計上する、2)自己株を取得し消却する、3)減資する・・・の3つしかないからである。賃金の支払いもしくは減価償却により当期損失にならない限り、賃上げや設備投資で内部留保の残高を減らすことはできない。

日本企業のバランスシート上では、貸方の内部留保と借方の保有株式(固定資産)が並行して増加してきた。海外子会社の設立・買収が要因だろう。一方、利益率の低い設備や不動産の圧縮は進まず、結果として総資産全体が水膨れした。ROEを向上させるには、採算の悪い資産を積極的に売却し、それを原資に自己株式を取得、消却するのが最も効果的だろう。

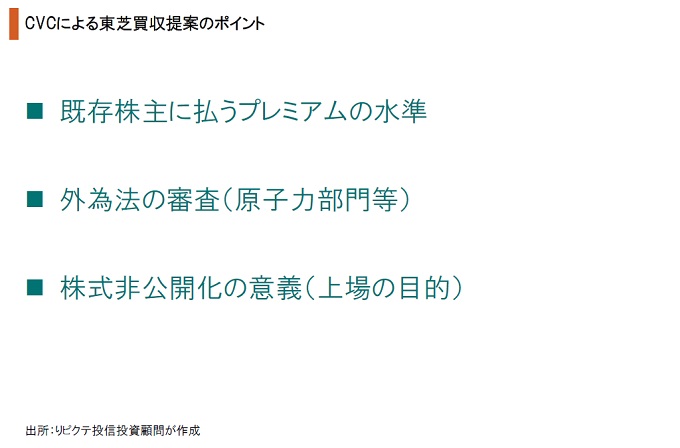

CVCキャピタル・パートナーズなどによる東芝への買収提案は、今後、既存株主に支払うプレミアムの水準、政府による外為法の審査などが成否の鍵を握るだろう。原子力産業の再編に結び付く可能性もある。マーケットへの影響として注目されるのは、株式公開の意味が問われていることだ。本件を契機として非公開化を図る上場企業が増加する可能性は否定できない。

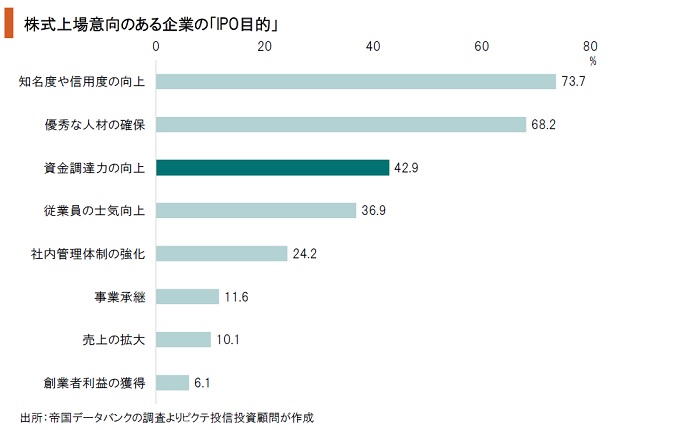

帝国データバンクの『新規株式上場意向調査2019』によれば、上場を検討する企業にIPOの目的を尋ねたところ(複数回答可)、「知名度・信用度の向上」が73.7%、「優秀な人材の確保」が68.2%に達し、「資金調達力の向上」の42.9%を大きく上回った。日本企業の特殊性は、上場の主な目的が資金調達ではなく、上場企業としてのステータス確保にあることだろう。

新型コロナ禍による社会の変化を受け、日本企業のガバナンスは大きな転換点を迎えた模様だ。特に不採算資産の圧縮により、資本利益率の向上を急ぐ企業が見られるようになった。資産売却によって得られた現金で自己株を取得・消却した場合、ROEの向上が期待できるだろう。一部の企業の思い切った経営判断の影響が注目される。また、CVCによる東芝への買収提案は、日本企業に上場の意義を問うものになるのではないか。ステータス維持のため株式を公開している企業も、株主による経営への厳しい注文に晒される可能性が強まっている。それを嫌って上場廃止を目指す企業が増えれば、むしろ日本の株式市場は活性化するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。