- Article Title

- ジャクソンホールと米国の金融政策

市川 眞一

2021/08/24

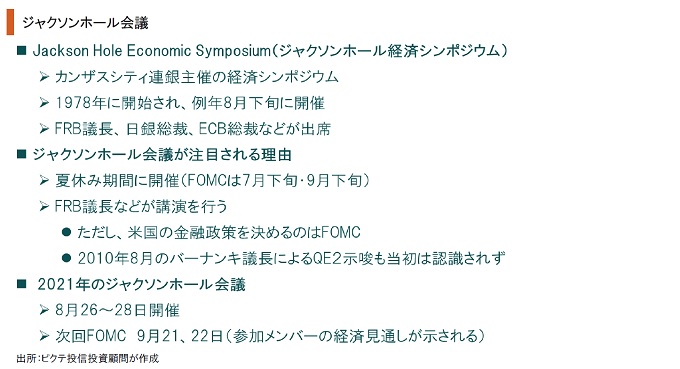

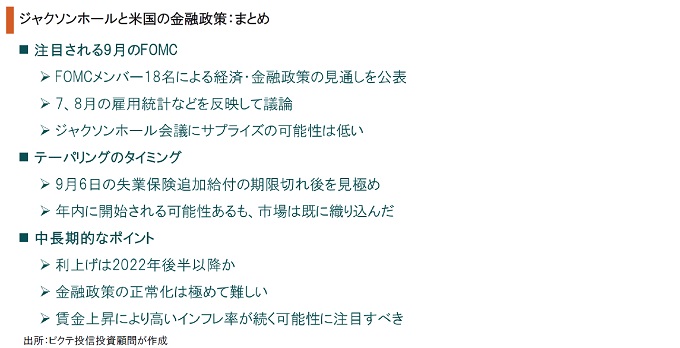

8月26日~28日、カンザスシティ連銀は恒例の『ジャクソンホール経済シンポジウム(ジャクソンホール会議)』を行う。FRB議長が講演することで毎年注目を集めるこのイベントだが、ジェローム・パウエル議長が金融政策について尖った発言をする可能性は高くない。テーパリングの時期を想定する上で重要なのは、9月21、22日に開催される次回FOMCだろう。7、8月の雇用統計を経て、参加メンバーによる経済・金利の見通しが6月と比べどのように変化するのか、注目されるところだ。また、9月6日には失業保険の追加給付が終了するため、本格的に就業を目指す失業者が増加することも予想される。これらを見極めた上で、FRBは年内にもテーパリングを開始するのではないか。もっとも、FRBはこれまでパウエル議長の会見などを通じて出口戦略への移行を市場に織り込ませる努力を続けて来た。また、テーパリングは通貨供給量の縮小ではなく、あくまで供給拡大の段階的縮小だ。従って、仮にテーパリングが実現しても、マーケットへの影響は大きくないと想定される。中長期的に考えれば、むしろ大量に供給されたマネーが動き出すことで、米国経済のインフレ圧力は強まる可能性があるだろう。

1978年に始まったジャクソンホール会議への関心が高まったのは、2010年8月、ベン・バーナンキ議長が講演でQE2を示唆してからだ。しかし、金融政策の決定はFOMCの専管事項で、他にFRB議長の際立った発言は見当たらない。それでもこの会議が注目されるのは、夏休み期間でFOMCが2ヶ月開かれないなか、市場が新たな材料を渇望する時期だからではないか。

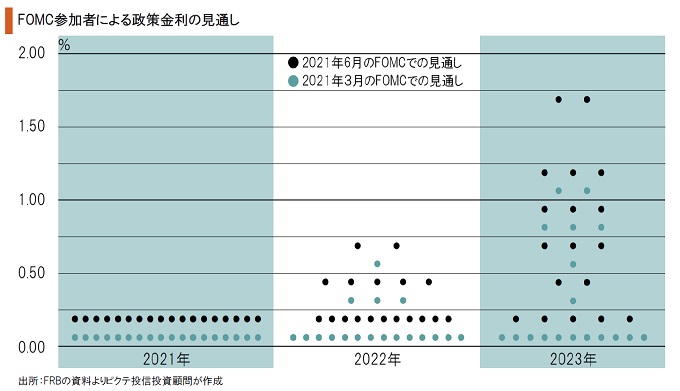

6月時点におけるFOMC参加メンバーの経済・金利見通しでは、足下の景気の順調な回復を背景に、3月と比べ2022年以降の利上げを想定する見方が増えていた。9月21、22日の次回FOMCでは、3ヶ月ぶりに新たな見通しが公表される。7、8月の雇用統計、物価関連統計を受け、その変化に金融政策における出口戦略のプロセスが示されるだろう。

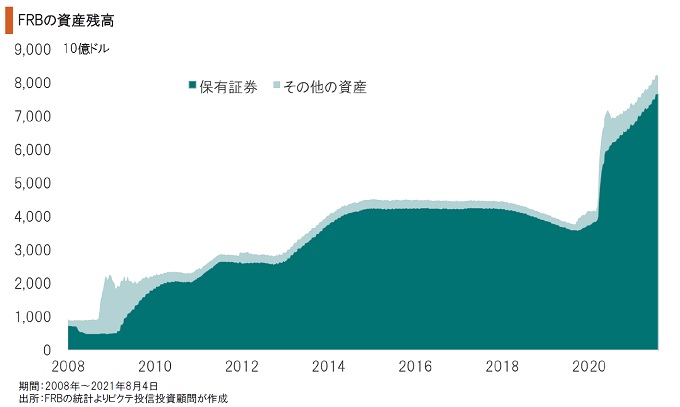

テーパリングには時に「金融緩和の縮小」と理解される。間違ってはいないが、既に供給されたマネーの縮小ではないことに留意すべきだ。テーパリングはあくまで通貨供給の増加量を段階的に縮小する作業であり、一般にその間もマネタリーベースは増え続ける。また、既にFRBはテーパリングの開始を繰り返し示唆しており、実施されても市場への影響は大きくないだろう。

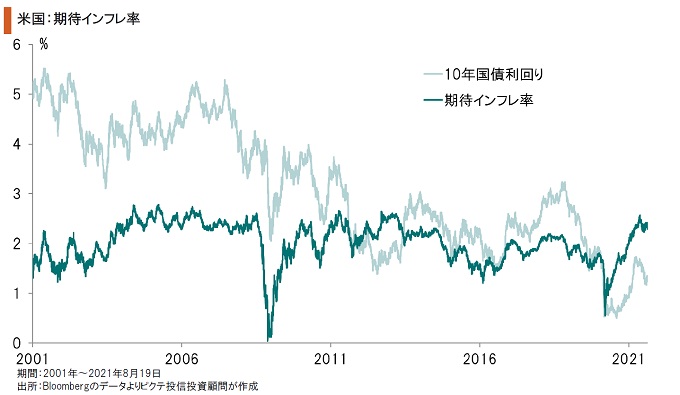

7月の消費者物価は総合指数が前年同月比5.4%、コア指数は同4.5%上昇した。極めて高い上昇率だが、インフレ連動債と10年国債の利回りから算出したマーケットの期待インフレ率は、このところ2.3~2.4%程度を推移している。市場は足下の消費者物価の変動は特殊要因を多く含むと見ているのだろう。これは、FRBによる物価見通しと概ね一致している。

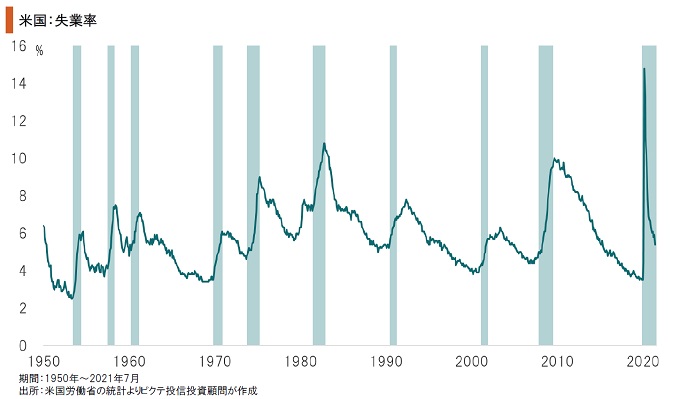

昨年4月に14.8%へ達した失業率は、7月、5.4%へと低下した。完全雇用とされる4%より高いものの、過去30年間の平均5.9%を下回る水準だ。新型コロナ禍の経済封鎖により労働力人口が急減したことから、過去との単純な比較はできない。ただし、失業率のトレンドを景気循環の関係を見ると、米国経済は既に景気拡大局と考えて良いだろう。

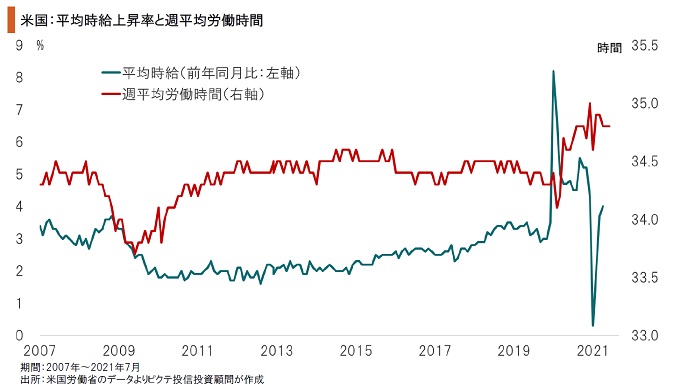

7月の雇用統計では平均時給が前年同月比4.0%上昇した。週平均労働時間も増加しており、一部の業種で人手不足が深刻化しているようだ。賃金上昇は、消費者物価の6割以上を占めるサービス価格に大きく影響する。エネルギー、中古車など物価押し上げの一時的要因が緩和されても、中長期的な人件費の増加が米国のインフレ率を高める要因になるのではないか。

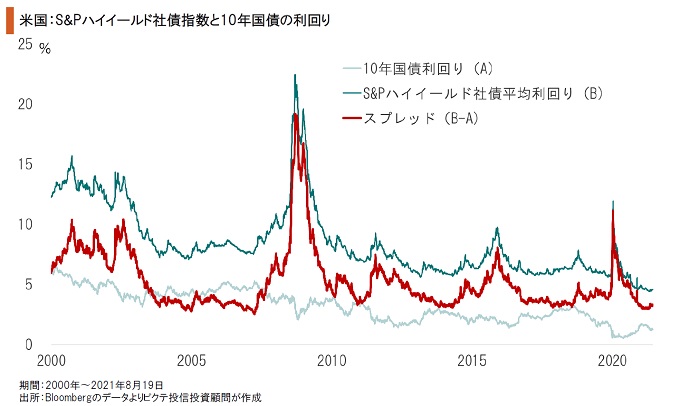

S&Pハイイールド社債の利回りは歴史的な低水準にある。新型コロナ禍によりゼロ金利政策の下で大量のマネーが供給され、少しでも利回りの高い金融商品が選好されていることの象徴だ。10年国債利回りとのスプレッドの縮小は、即ちリスクプレミアムの低下を意味する。中長期的に市場の健全性を維持する上で、金融政策は難しい舵取りを迫られているだろう。

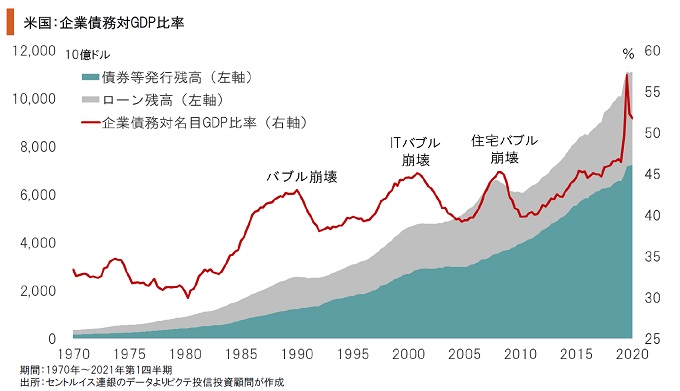

低コストで資金調達が可能であるため、米国企業の債務は急速な増加を続けている。2021年3月末の時点で対GDP比率は50.6%だが、従来はこの数値が45%を超えると、バブルが崩壊する歴史を繰り返してきた。金融市場の安定を維持するため、FRBは出口戦略を求められているが、ソフトランディングできるか否かはかなり不透明と考えるべきだろう。

ジャクソンホール会議へ向け市場の緊張感が高まるとしても、米国の金融政策の行方を左右するのは9月以降のFOMCに他ならない。特に8月、そして失業保険の特別給付終了後の9月の雇用統計は、デルタ型新型コロナウイルスの感染状況と共に、テーパリング開始の時期に大きな影響を及ぼすと考えられる。雇用が堅調に推移すれば、FRBは年内にもテーパリングへ踏み切るだろう。ただし、それはあくまで量的拡大の減速であり、既に供給されたマネタリーベースの縮小を意味するわけではない。金融政策のソフトランディングは非常に難易度が高く、少しでもバランスが崩れた場合、マネーの暴走によるバブルやインフレを招くのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。