- Article Title

- 自民党総裁選のポイント

市川 眞一

2021/09/28

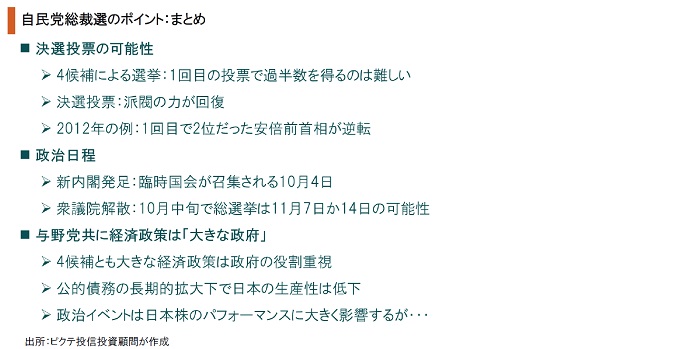

9月29日に新たな自民党総裁が選ばれ、10月4日に新内閣が発足する。立候補した岸田文雄前自民党政調会長、河野太郎内閣府特命担当相、高市早苗前総務相、野田聖子自民党幹事長代行、いずれも1回目の投票で過半数を得るのは難しい。決選投票は、党員票でトップが見込まれる河野大臣に対し、岸田氏、もしくは高市氏の争いとなるだろう。存在感の低下が指摘されている自民党の派閥だが、国会議員票のウェートが高い決選投票になれば結束する可能性が強く、それは河野大臣にとって逆風になるのではないか。もっとも、マクロ経済政策に関しては、全候補が「大きな政府」の立場と言える。特に所得の再分配が重視され、規制改革や雇用制度の見直しに関する議論は深まっていない印象だ。結果として野党との政策の違いも大きくない。日本は公的債務の対GDP比率が拡大する過程で、むしろ全要素生産性(TFP)が低下してきた。その結果、日本株は政治イベントに強く反応する傾向があるものの、財政・金融政策依存で期待した改革が進まず、世界市場に対するアウトパフォームは長続きしない。今回は誰が選ばれるかではなく、何が実現するのかに市場は注目するのではないか。

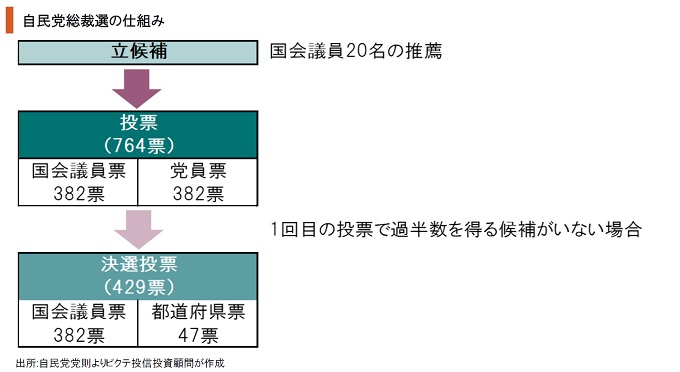

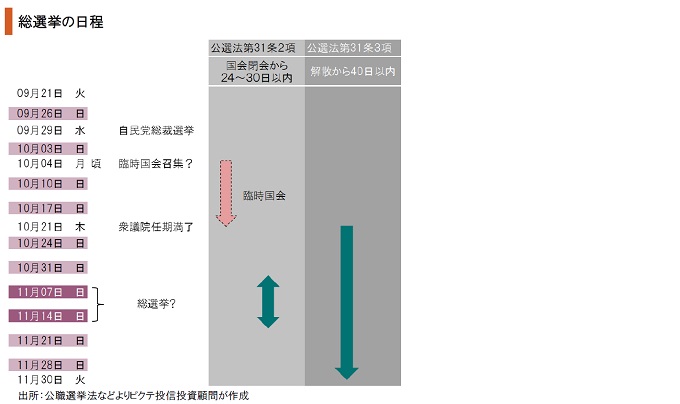

9月29日に行われる自民党総裁選は、所属国会議員382人に1人1票、113万人の党員には国会議員数と同数の票が与えられる。党員票は全国一律で集計され、各候補に比例配分される仕組みだ。1回目の投票で過半数を得る候補がいない場合、1、2位の決選投票になるが、その際は国会議員が1人1票、自民党47都道府県連が各1票、計429票で争われる。

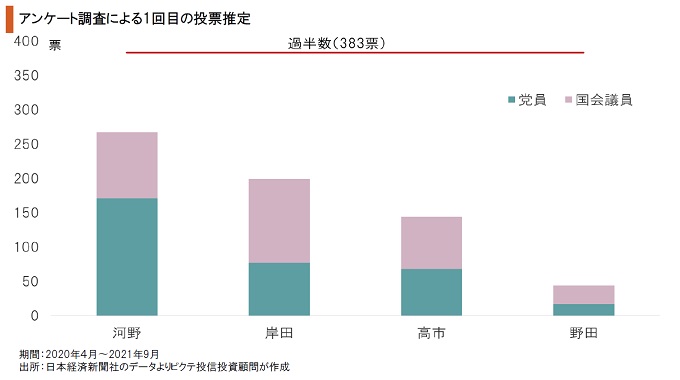

報道各社が自民党所属国会議員、同党党員に行った直近のアンケート調査から推計すると、河野大臣が250票以上を固めて首位を走っている。ただし、4人が立候補したことで票が分散し、いずれも1回目の投票で過半数を得るのは難しいだろう。岸田氏と高市氏が2位争いを演じており、決選投票は河野大臣対岸田氏、もしくは高市氏となる可能性が強まった。

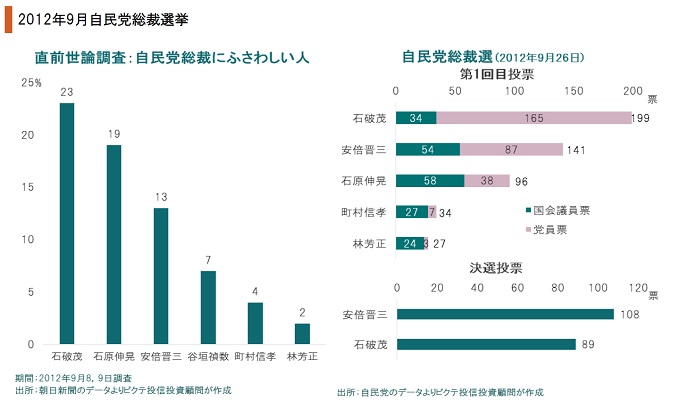

野党時代の2012年9月に行われた総裁選は、世論調査で最も人気があった石破茂元農水相(当時)が1回目の投票でトップに立ち、安倍晋三元首相が続いた。国会議員のみの決選投票で安倍元首相が逆転、自民党総裁及び内閣総理大臣に返り咲いたのである。ちなみに、安倍氏は直前の世論調査では3位だったが、国会議員からの支持が勝利の決め手になった。

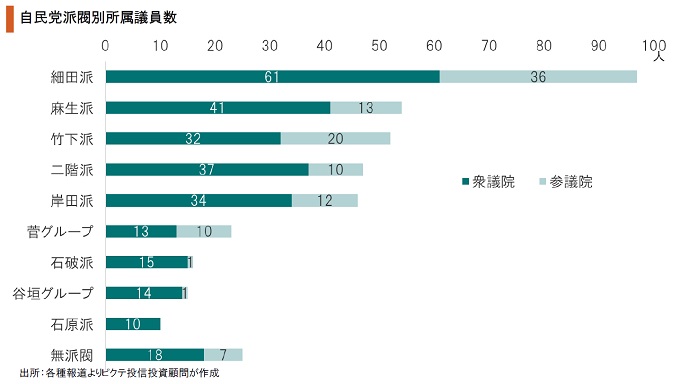

今回の総裁選において、自民党7派閥のうち岸田派を除く6派閥が1回目の投票は個々の議員の判断に任せるとした。総裁選で中核になり、ポストの獲得を重視してきた歴史に鑑みて、派閥の影響力低下が指摘されている。しかし、決選投票になれば、派閥は改めて結束を固めるのではないか。つまり、最大派閥の細田派を実質的に率いる安倍前首相の意向が重要だ。

自民党総裁選後、新総裁は同党役員人事に着手するだろう。臨時国会が10月4日に召集され、菅義偉内閣が総辞職、自民党新総裁が内閣総理大臣に選出される。新首相の所信表明演説、各党の代表質問などを経て、10月中旬に衆議院が解散されるのではないか。その場合、総選挙の投票日は11月7日、もしくは14日が有力と考えられる。

今回の自民党総裁選において、個別的な違いはあっても、4候補は基本的に政府の役割を重視する「大きな政府」的経済政策を主張している。新型コロナ禍の影響もあるが、自民党の経済政策は所得の再分配を重視するリベラルの主張に歩み寄ったと言えそうだ。その結果、与野党間の政策の差も小さくなり、総選挙の争点になり難くなっている。

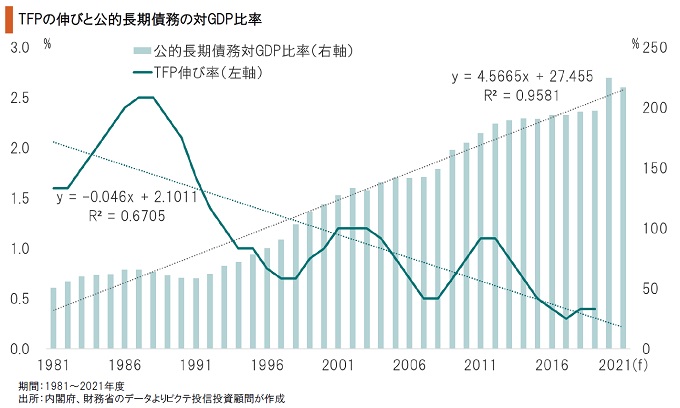

1990年代末の金融危機以降、日本の公的債務対GDP比率は急速に拡大、主要先進国では断トツになった。これに反比例するかたちで全要素生産性(TFP)は低下している。財政主導の資金配分は経済の効率性より社会の安定性を重視するため、古い構造が維持される結果、生産性の改善が進まなくなるからではないか。今回の総裁選でこの点は争点になっていない。

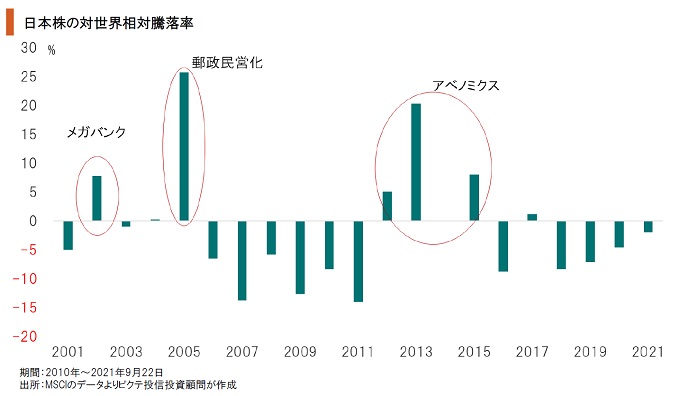

過去20年間、日本株が世界をアウトパフォームしたのは、メガバンク再編の2002年、郵政民営化関連法成立の2005年、そしてアベノミクスの2012~15年だ。世界経済が好調に推移するなか、経済政策に構造改革の色彩が強まったと市場が期待した場合、日本株のパフォーマンスは急速に改善する。しかし、長続きしないのは、改革期待が短期間で後退したからだろう。

自民党総裁選は「河野大臣」対「岸田・高市両氏」の構図になった。河野氏は党員投票で優位に立つものの、決選投票になれば、岸田氏、もしくは高市氏が有利なのではないか。新内閣は10月4日に発足、10月中旬に解散、総選挙は11月7日か14日だろう。総裁選における4候補の論戦では、経済政策に関して所得の再分配が重視された印象だ。こうした「大きな政府」的政策は、リベラルの主張に近い。言い換えれば、与野党による政策の違いを感じなくなった。もっとも、1990年代末以降、主要国で最も公的債務の規模が大きくなったなかで、生産性の持続的低下が続いている。それが、日本株が世界に勝てない主な要因ではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。