- Article Title

- 金融政策正常化への遠い道程

市川 眞一

2021/11/09

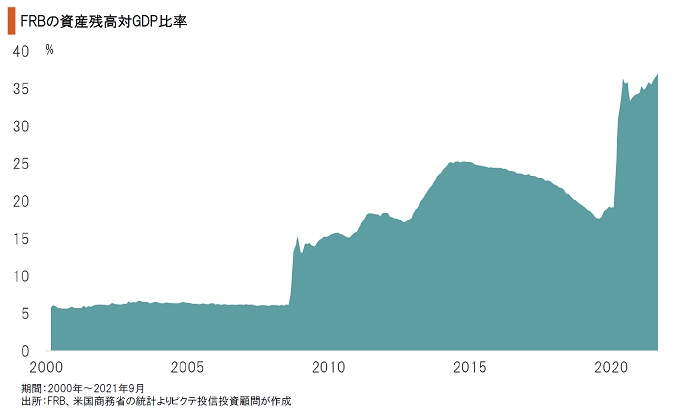

11月2、3日のFOMCにおいて、FRBはテーパリングの開始を決めた。具体的には、昨年12月から継続してきた月間1,200億ドルの資産購入を月150億ドルずつ減額する。デルタ型新型コロナの感染拡大はあったが、ワクチン接種の進捗により経済活動の再開が進み、雇用が大きく改善したことが背景だろう。むしろ、足下は資源価格の上昇、一部産業の労働力不足などからインフレ圧力が強まりつつある。ジェローム・パウエル議長はじめFRBはテーパリングの開始を重ねて示唆しており、今回の決定に関し市場に違和感はなかった模様だ。もっとも、FRBの資産規模は米国の名目GDPの37%に達しており、リーマンショック前の6%程度、新型コロナ禍前の20%程度を大きく上回っている。リーマンショック後の金融政策正常化には長期間を要したが、物価安定期だったが故に大きな混乱は生じなかった。一方、今回は物価上昇圧力が強いなかでの出口戦略であり、経済のバランスを崩さないための難易度は極めて高いと想定される。長期に亘る過剰流動性の存在は、インフレを加速させるリスクと言えるだろう。相対的な通貨価値の安定を保つため、米国は「強いドル」を望むのではないか。

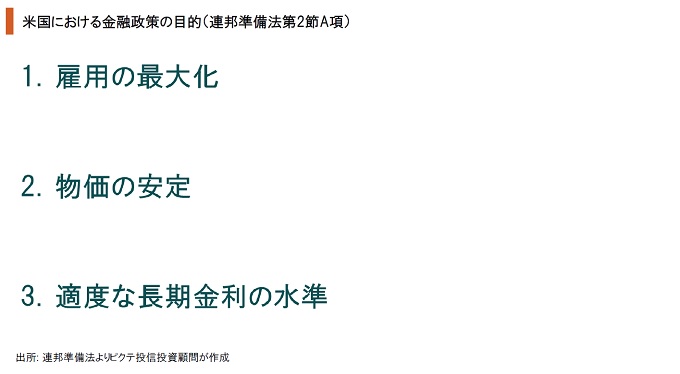

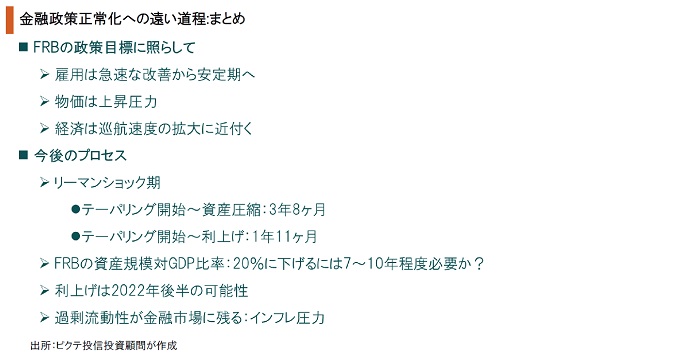

連邦準備法第2節A項により、FRBの政策目的は1)雇用の最大化、2)物価の安定、3)適度な長期金利の水準・・・と定められている。物価安定を重視する日銀、ECBと異なり、雇用を最優先している点が特徴と言えるだろう。11月3日、FOMC後に発表された声明では、テーパリング開始の背景として、「経済活動と雇用の指標が力強さを増していること」が挙げられていた。

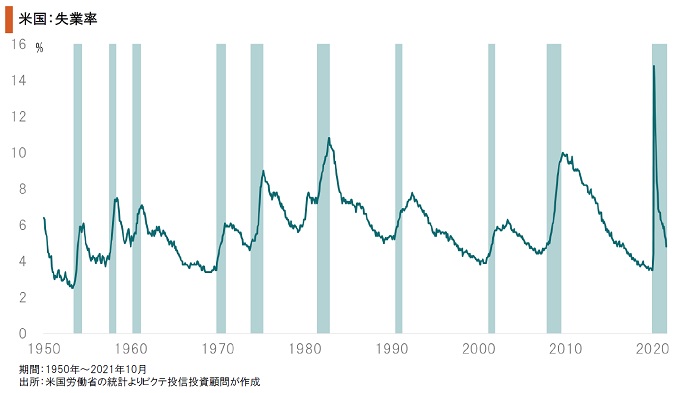

FRBが最も重視する雇用に関して、失業率は5%を割る水準へと改善している。新型コロナ禍で昨年4月に戦後最高となる14.8%を記録したものの、現在は過去30年間の平均水準である5.9%を下回った。雇用の中身を詳しく見ると、求人と求職者のミスマッチや非労働力人口の増加など、激震の余波が続いている。ただし、全般的に米国の雇用は改善基調と言えよう。

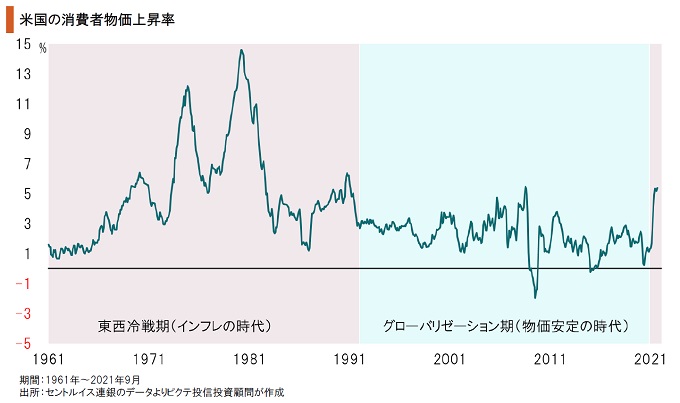

1991年12月の旧ソ連消滅以降、世界経済ではグローバリゼーションの流れが加速した。唯一の覇権国・米国のリーダーシップの下、サプライチェーンの統合が進み、中国やASEANなど新興国が工業化、米国の物価は安定期が続いたのである。しかしながら、米中対立の時代へ入るなか、資源の争奪戦やサプライチェーンの分断でインフレのリスクが高まっている。

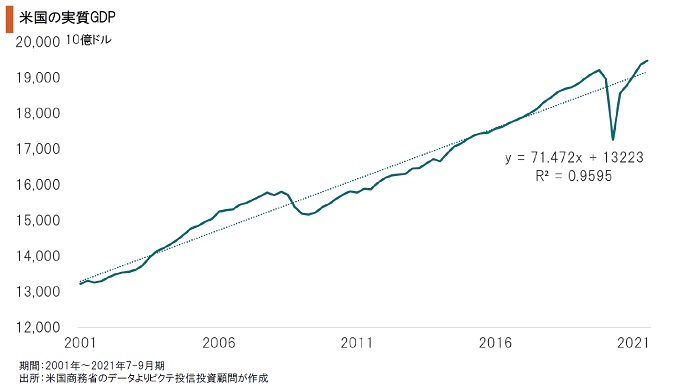

2000年代に入って、米国の実質経済成長率は年率1.9%の成長を続けてきた。このペースを上回った2005~07年の後にリーマンショック、2018~19年の後に新型コロナ危機に見舞われている。特に新型コロナ下の経済封鎖で歴史的な落ち込みを示したが、足下は巡航速度のペースに戻った状態だ。まだブレは大きいものの、米国経済は正常化しつつあると言えよう。

FRBの資産規模を対GDP比で見ると、かつては6%程度でコントロールされていた。リーマンショックを受けたQE1、2、3により一時25%台へ拡大、その後の正常化プロセスにより18%まで低下したものの、新型コロナ禍への対応で行われた歴史的緩和で足下は37%になっている。つまり、経済規模に対する現在の通貨供給量は平時の数倍に達するわけだ。

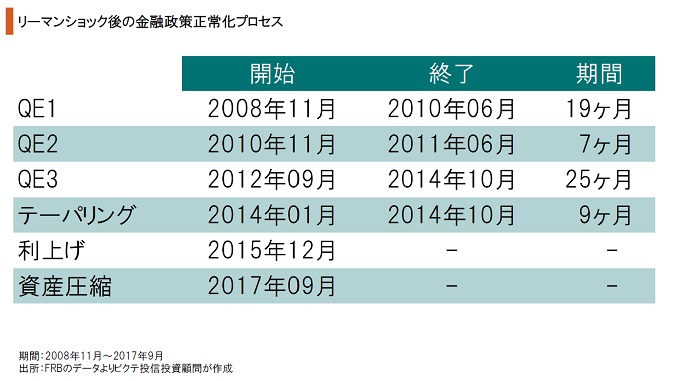

リーマンショック後のQE1、2、3からFRBがテーパリングへ移行したのは2014年1月だった。リーマンショックから5年4ヶ月後だ。また、テーパリング終了から最初の利上げまでは1年2ヶ月、資産圧縮には2年11ヶ月を要している。この当時は物価安定期であり、むしろデフレ圧力が懸念されていたとは言え、大規模緩和からの正常化には時間が掛かることの証左ではないか。

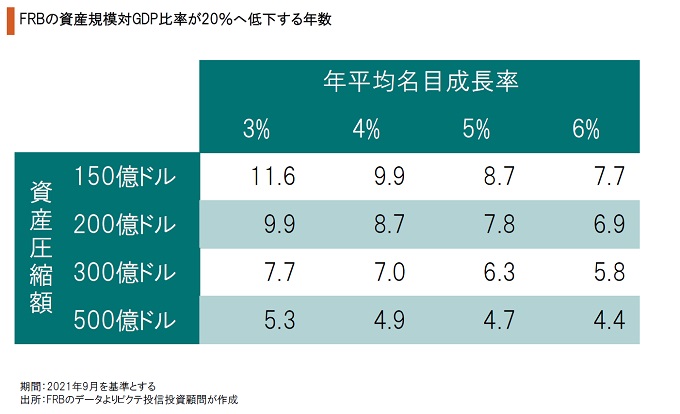

現在のFRBの資産規模を新型コロナ禍以前の対GDP比率で20%にするには、4%の名目成長を前提とした場合、月間300億ドルずつ圧縮したと仮定して7年が必要だ。リーマンショック後の3次に亘る量的緩和以上に、今回の出口戦略には時間がかかるだろう。つまり、それは過剰流動性状態が長期化することを意味する。インフレの温床となり得るリスク要因だ。

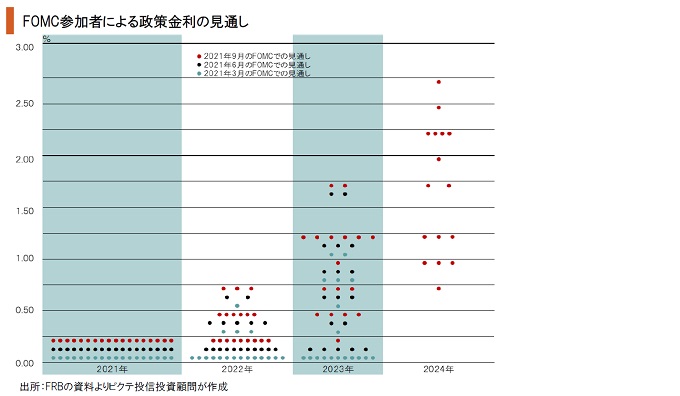

9月のFOMCで示された参加メンバー18人の政策金利見通しによれば、コンセンサスとして2022年の後半にも最初の利上げが想定されている。リーマンショック後と異なり、物価上昇圧力が強いため、利上げの時期は市場の予想より早く、スピードは速い可能性がありそうだ。ただし、新型コロナは感染収束には至っておらず、慎重な出口戦略を求める声も根強いだろう。

FRBは歴史的な金融緩和を終える第1歩として、テーパリングの開始を決定した。もっとも、リーマンショック後のプロセスを振り返ると、金融政策の正常化には相当な長期間を必要とするだろう。その間、実体経済に対して過剰な流動性の供給された状態が続き、結果的にインフレのリスクを高める可能性は否定できない。また、マネーは資産市場に流れ、様々な資産価格に大きな影響を及ぼすシナリオも考え得る。米国の政策当局は、インフレ圧力を緩和するため「強いドル」を望むのではないか。つまり、円安傾向の長期化が想定され、それは日本にとっては物価上昇要因に他ならない。リスクヘッジの観点から国際分散投資を強化すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。