- Article Title

- “before Corona”と”after Corona”

市川 眞一

2021/11/16

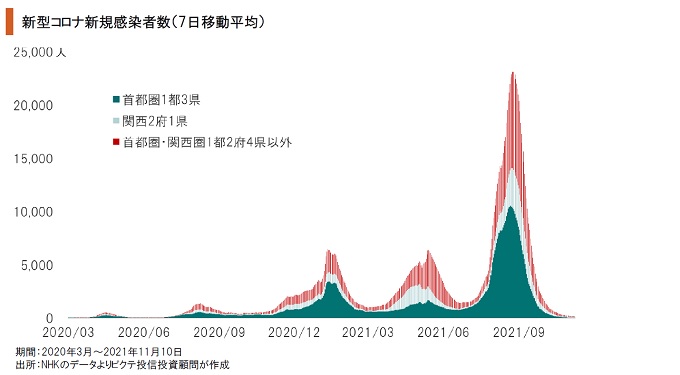

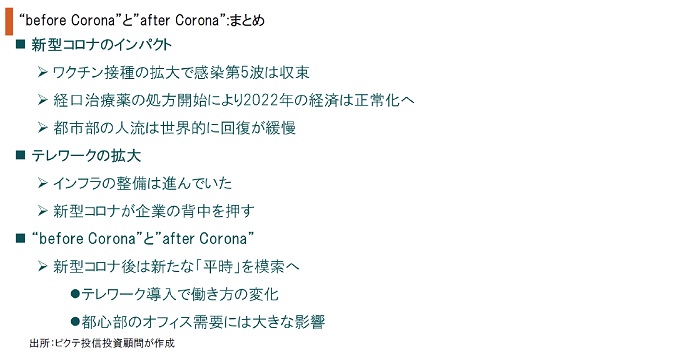

新型コロナ感染第5波は収束し、国内の新規感染者は昨春以来の水準まで減少した。ワクチン接種の進捗は、感染拡大を抑えると同時に感染者の重症化抑制に大きな効果を発揮しているようだ。また、経口による治療薬も近く処方開始が見込まれる。2022年は国境を越えた人の移動が本格的に緩和され、経済活動は正常化へ向かうだろう。もっとも、東京、そして世界の主要都市において人流が新型コロナ禍以前の水準まで回復したわけではない。新型コロナ禍を通じて、主要国においては、人の物理的な移動を制限しつつ、経済活動を維持するノウハウが定着しつつあるのではないか。その中核がリモートと言える。これまでもリモートのテクノロジーは存在し、それを支えるブロードバンドのインフラも整備されていた。しかしながら、企業活動や社会活動が変化するには大きなエネルギーを必要とする。新型コロナはその触媒の役割を果たしたのだろう。テレワークが広範に導入されるなかで、その限界が明らかになったことも間違いない。ただし、”after Corona”の社会における「平時」は、”before Corona”とはかなり異なる点があるようだ。それは、企業経営や投資の世界に大きな影響を与えるのではないか。

国内における新型コロナの感染第5波は収束したが、政府、医療関係者などの間で第6波への懸念は根強い。もっとも、これまでとの違いはワクチン接種が大きく進捗した上、メルク、ファイザー、塩野義などによる軽症者向け経口治療薬の処方に目途が立ちつつあることだ。2022年は、外国人観光客の受け入れを含め、経済活動を本格的に再開する年になるだろう。

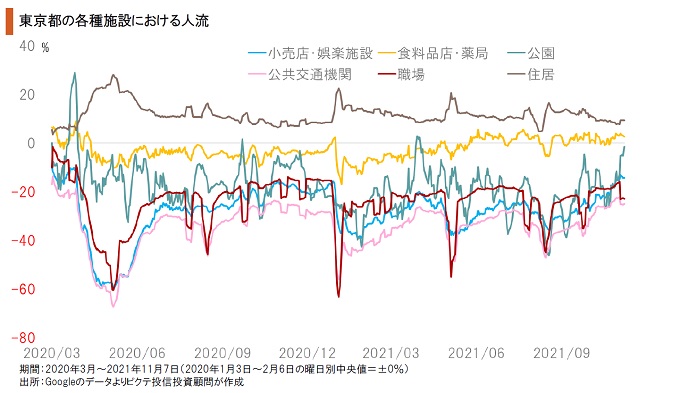

東京の繁華街における賑わいは、10月1日の緊急事態宣言解除後、飲食店の夜間営業が解禁されたこともあり急速に回復しつつある印象だ。もっとも、Googleの『コミュニティ・モビリティレポート』によれば、公共交通機関、職場の人流は、新型コロナ禍前(2020年1月3日〜2月6日の曜日別中央値)と比べ平均的に20%以上少ない状態が続いている。

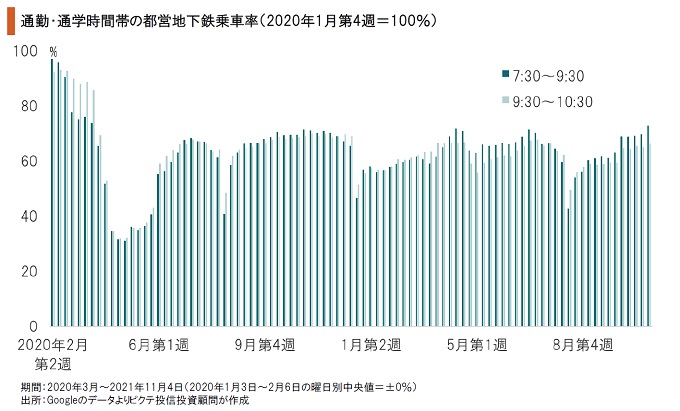

東京都営地下鉄の通勤・通学時間帯における乗車率は、11月第1週、新型コロナ前の乗車率を100%として72.8%だった。昨年4月第4週には31.6%まで落ち込み、その後はゴールデンウィーク、お盆など特殊な期間を除き60~70%の推移を続けている。足下、人の動きが活発化してきたように見えるものの、かつての平時を3割ほど下回る状況が続いている。

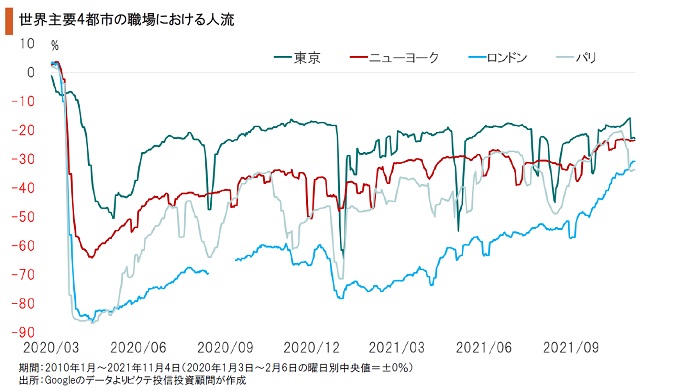

巨大都市の人出がコロナ禍以前の水準へ戻らないのは、東京及び日本に限られた現象ではない。主要先進国ではワクチン接種の進捗に伴い新型コロナの重症化が抑制され、政策の軸足は感染防止から経済に移りつつある。そうしたなか、人の流れを示すデータは、”before Corona”と”after Corona”の社会に不連続な部分があることを示唆しているのではないか。

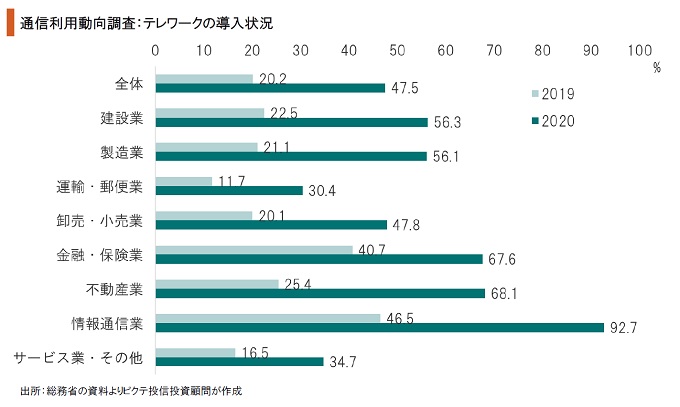

総務省の『2020年通信利用動向調査』によれば、テレワークを導入した企業は、2019年の20.2%から2020年には47.5%へと急速に増加した。この調査は昨年8月に行われており、今はさらにその率が上昇したと推測される。新型コロナ禍による人の物理的な接触回避への社会的ニーズは、企業における人の働き方に大きな影響を与えたと言えるだろう。

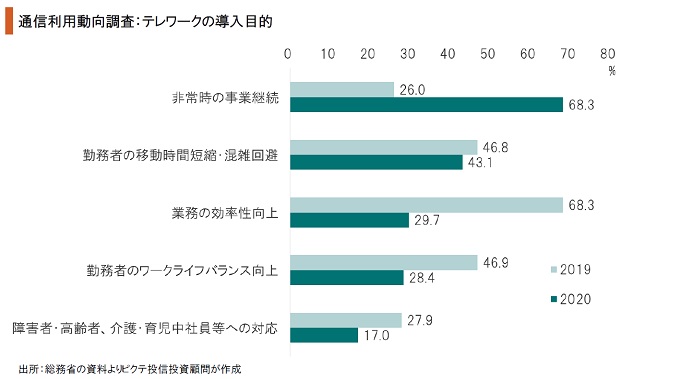

リモート技術、ブロードバンドのインフラは、新型コロナ禍以前に既に整備されていた。しかし、本格的な活用に踏み切るには重い経営判断が必要だ。通信利用動向調査のテレワークの導入目的に関する設問では、2019年時点で68.3%が業務効率の向上としていた。2020年は、非常時の業務継続が68.3%に達し、新型コロナがリモート化を後押ししたことが示されている。

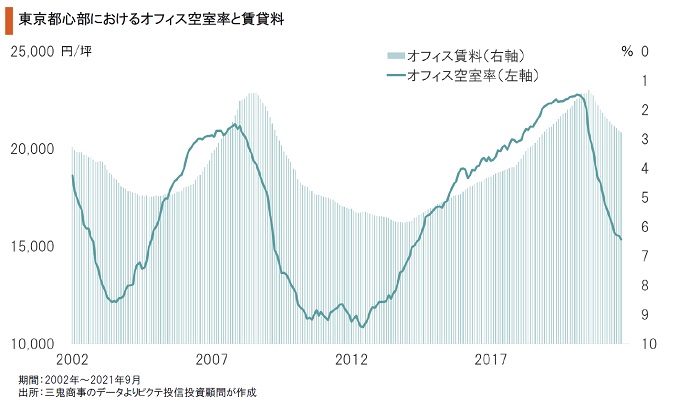

新型コロナ禍により否応なくリモート化してみると、その利便性と限界が共に見えてきた。結果として、経済活動再開の下でも毎日通勤するスタイルは見直され、リモートとリアルのハイブリッド型によるフリーデスク化、オフィススペースの縮小など働き方の変化が続くと予想される。このトレンドは、都心部におけるオフィス需要に持続的な影響をもたらすのではないか。

従来、東証1部不動産指数はオフィス空室率に概ね連動した。新型コロナの下で動きにずれが生じているのは、不動産事業がオフィスだけでなく、住居や商業施設、物流倉庫など多様な分野に広がったからではないか。もっとも、リアルとリモートのハイブリッド型が「ニューノーマル」とすれば、東京都心のオフィス市況が本格的に回復するにはかなりの時間を要するだろう。

2022年は本格的な経済活動再開の年になるだろう。ただし、それは”before Corona”を「平時」としてそこに戻ることを意味するわけではない。新型コロナは「ゲーム・チェンジャー」であり、リモート化の社会的な浸透はその一側面と言える。”after Corona”は、”before Corona”とは不連続の世界と考えておくべきではないか。これは、企業経営、そして投資の上では非常に重要だ。例えば、都心部のオフィス需要が新型コロナ禍前のレベルに戻るには相当の時間を要すると推測される。ただし、リモート、サブスクの長期的な成長は市場に織り込まれた感も強い。当面、市場はニューノーマル下における新たな主役を探すフェーズに入るのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。