- Article Title

- オミクロン型と米国経済

市川 眞一

2021/12/07

新型コロナの変異種であるオミクロン型の感染が世界で確認され、経済活動の正常化へ向けた動きに水を注された状況になった。もっとも、株価や原油価格が大きく値下がりする一方、金融市場全般を見ると落ち着いた動きになっている。それは、学習効果によるものではないか。米国で新型コロナが最も厳しい状況になったのは昨年12月から今年3月に掛けての第3波だった。大都市を中心に医療崩壊とも言える状況になり、死者も急増している。ただし、経済を見ると、激震が走った昨年3~5月以後は立ち直り、ロックダウン下においても製造業は粛々と生産活動を続けていた。財政政策によるテコ入れに加え、宅配の躍進もあって消費も底入れし、昨年後半以降、米国は4四半期連続で前期比でのプラス成長を維持している。オミクロン型に対しては、ファイザー、モデルナなどが数ヶ月以内に対応ワクチンの供給が可能であると明らかにした。また、今後は経口治療薬が相次いで処方段階へ移行する。オミクロン型に不意を突かれ、市場がリスクオフとなるのは止むを得ない。ただし、ワクチン・治療薬がなく、全くの手探りであった昨年とは状況が全く異なる。冷静に市場に相対する必要があるだろう。

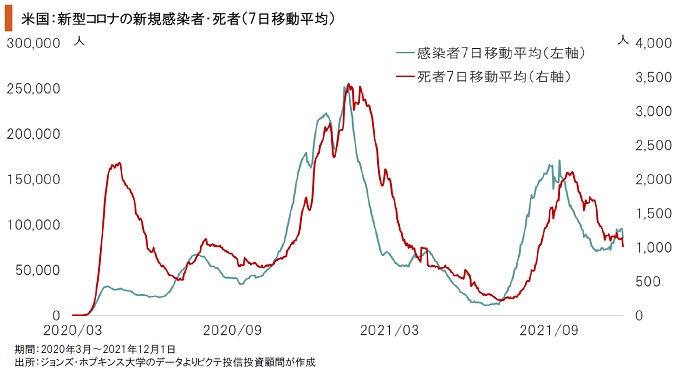

米国における新型コロナの感染はこれまで4つの波を形成してきた。なかでも最も厳しい状況になったのは昨年12月から今年2月にかけての第3波だ。今年1月8日には確認された感染者が30万人を超え、1月20日に死者が1日で4,442人に達した。ニューヨーク、ロサンジェルスなど主要都市で感染が広がり、医療供給体制は深刻な危機に陥ったのである。

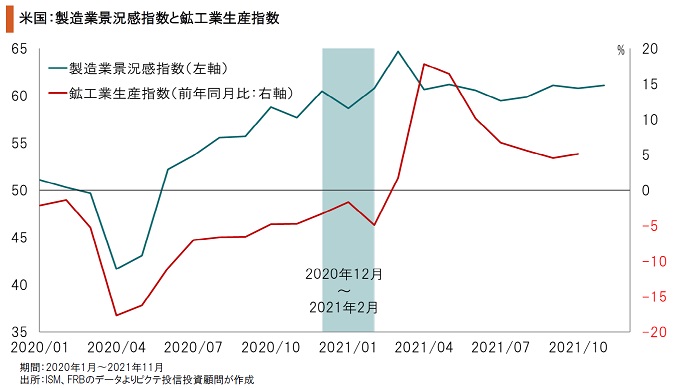

経済面に目を転じると、新型コロナが米国景気に強いダメージを与えたのは昨年3~5月だった。新たな感染症への対応策がなく、恐怖感が広がるなかで生産は失速した。一方、感染第3波の局面では、生産が底入れするなど経済活動は制約の下で徐々に活発化している。新型コロナの影響は、飲食、観光、運輸など一部の産業に集中することが明らかになった。

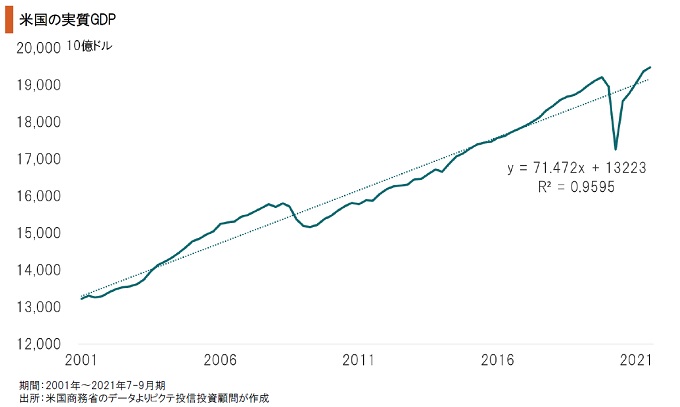

新型コロナ禍による最初のショックが米国経済に及んだ2020年4~6月期、実質経済成長率は年率換算で31.2%の落ち込みとなった。もっとも、その後はV字回復軌道をたどり、今年4~6月期には2000年代に入って以降の巡航速度である年率1.9%の成長軌道に戻っている。昨年後半はロックダウン下にあったものの、経済活動は着実に再開されていたわけだ。

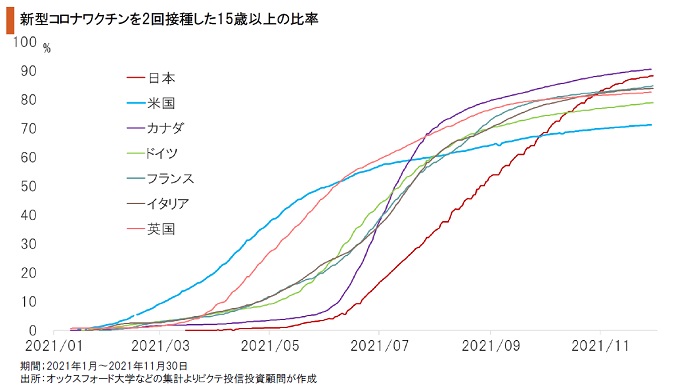

ドナルド・トランプ前大統領による「ワープスピード計画」で、ファイザー、モデルナ、そして英国のアストラゼネカが相次いで新型コロナ向けワクチンを開発した。ジョー・バイデン現大統領は、就任直後からこのワクチン接種の拡大に注力している。接種率が60%程度に達して以降、減速してはいるものの、当初、米国は主要国のなかでワクチン接種に先行したと言えるだろう。

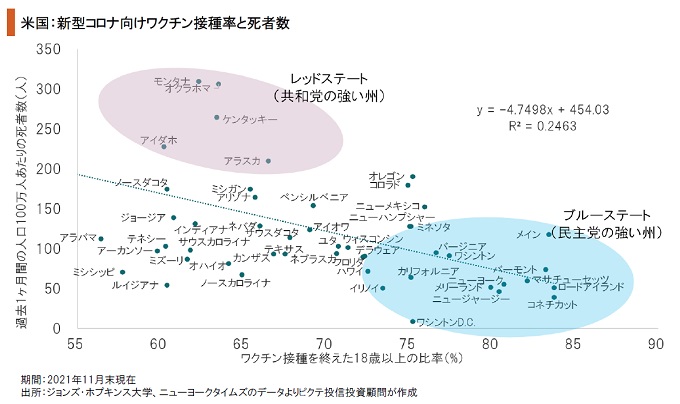

米国においてワクチン接種が進んでいるのはニューヨーク、マサチューセッツなど東北部だ。これらの州では人口100万人当たりの死者が低水準となり、ワクチンの重症化抑制効果が示されている。オミクロン型に対応したワクチンの開発・供給には数ヶ月を要する見込みだが、これまでの例から見れば、接種の進捗は経済活動を正常化する上で重要なステップと言えよう。

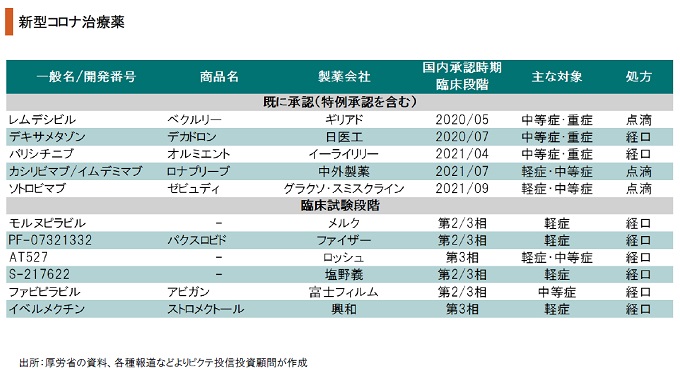

ワクチンと共に新型コロナ禍を克服する上で重要なのは治療薬の開発だ。メルクのモラヌピラビル、ファイザーのパクスロビドなどが治験の最終段階に入った。オミクロン型の性質はまだ解明段階のため、これらの治療薬の効果は不明だ。ただし、軽症・中等症者向けの経口治療薬が機能すれば、在宅での感染者の療養が可能になり、新型コロナの収束へ大きく前進する。

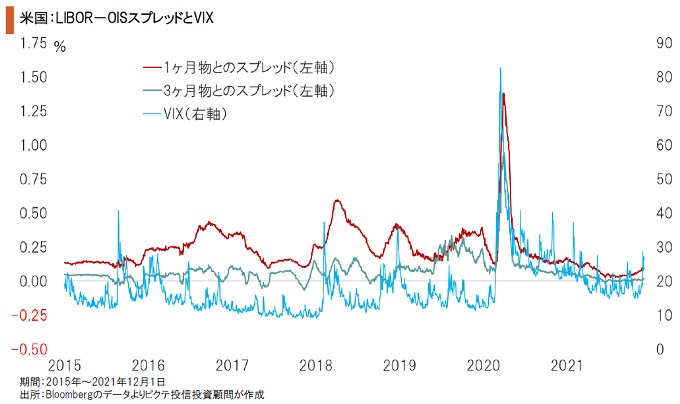

オミクロン型への変異が伝えられると、株式、原油などのロングポジションが解消を迫られ、これらの価格は急落した。一方、米国の金融市場全般を見渡すと、債券やクレジットについては昨年春と比べ落ち着いた動きとなっている。これは、過去1年の経験を通じて、新型コロナ禍が一時的に深刻化しても、経済活動は維持されるとの学習効果に拠るのではないか。

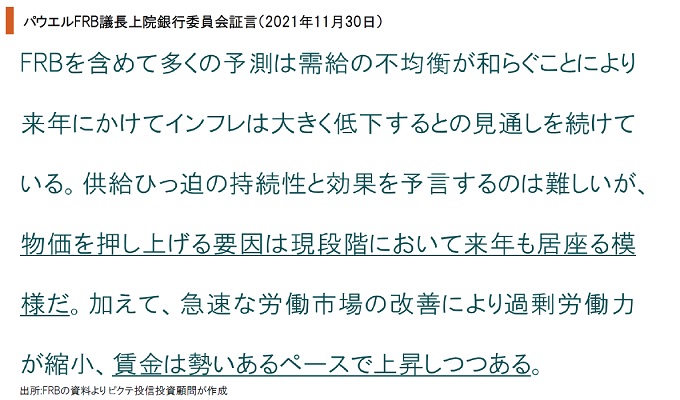

11月30日、上院銀行委員会で証言したFRBのジェローム・パウエル議長は、オミクロン型以上にインフレ圧力に対し警鐘を鳴らした。これは、「インフレは一過性」としてきた従来のFRBの見解を修正するものだ。特に同議長が強調したのは、労働需給のひっ迫による賃金の上昇圧力だった。賃金は消費者物価との連動性が強く、同議長の指摘は現実に即しているだろう。

過去2年近くの対新型コロナの経験により、米国経済は感染拡大期も成長することが確認された。また、ワクチン及び治療薬の開発は、1年前と比べて新型コロナ対策が大きく進歩したことを示す。オミクロン型へ対応するため、開発期間に数ヶ月を要するとしても、経済活動を正常化させるプロセスの遅れとしては致命的ではない。こうした学習効果により、米国の金融市場は昨春に比べて落ち着いた動きになっているのではないか。オミクロン型の性質に関する科学的な解明はこれからだ。もっとも、これまで積み上げてきた学習効果により、市場が再びパニックに陥る可能性は高くない。中長期的にはインフレがより重要な市場変動要因だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。