- Article Title

- インフレ 日銀が抱える3つのリスク

市川 眞一

2022/01/25

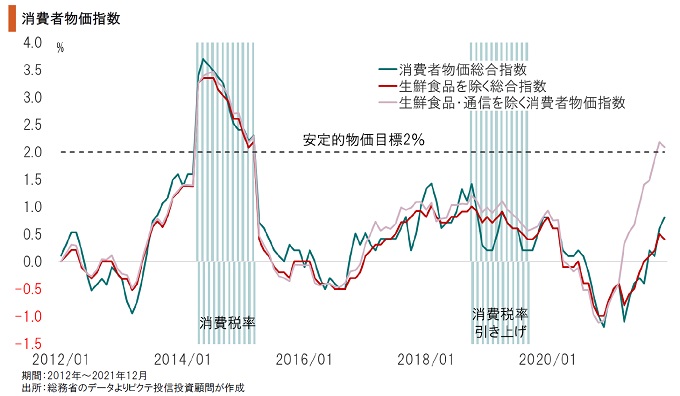

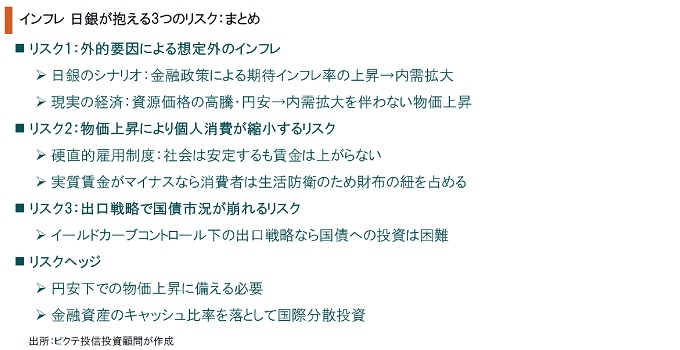

1月17、18日の政策決定会合に合わせて公表された『経済・物価情勢の展望(展望レポート)』において、日銀政策委員による2022、23年度のコア消費者物価上昇率の中央値はいずれも1.1%だった。日銀が安定的な目標とする2%には依然として届いていない。一方、商品市況や賃金の上昇により、米欧主要国ではインフレ圧力が強まっている。日銀が想定してきた物価上昇は、中央銀行がインフレ目標を示し、量的・質的緩和を実施した場合、インフレ期待の高まりによって消費や投資が喚起され、需給ギャップが縮小することで達成されるものだ。しかしながら、過去9年近くに亘る量的・質的緩和にも関わらず、日銀の狙い通りに金融政策の機能は発揮されていない。日銀自身も、インフレ予想に関して、「フォワード・ルッキング」ではなく、「適合的期待形成」がより大きく機能すると認めている。そうしたなか、日銀の金融政策は、3つのリスクにより好ましいとは言えない物価上昇の温床となる可能性がある。具体的には、1)外的要因によるインフレ圧力、2)実質賃金の低下、3)国債市況の不安定化だ。これら3つのリスクを考えると、ヘッジとして国際分散投資を進める必要性が再認識されるだろう。

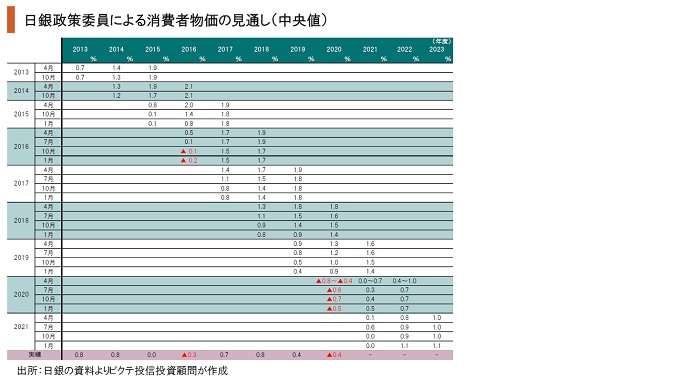

展望レポートでは、政策委員の予測の中央値として、2022、23年度のコア消費者物価上昇率について1.1%との見通しが示された。これは、適合的期待形成を通じて、家計や企業の中期的な予想物価上昇率が切り上がり、需給ギャップが縮小して緩やかに物価が上昇するとのシナリオに基づく。ただし、その見方には日銀の政策による3つのリスクがあるのではないか。

第1のリスクは、外的要因によるインフレ圧力への備えがないことである。日銀はエネルギー価格の上昇を新型コロナ禍からの景気回復期における一過性の現象と見ているようだ。もっとも、米中対立、地球温暖化対策などにより、化石燃料価格はさらに上昇する可能性がある。結果として企業物価が上がれば、早晩、消費者物価への転嫁が急速に進むのではないか。

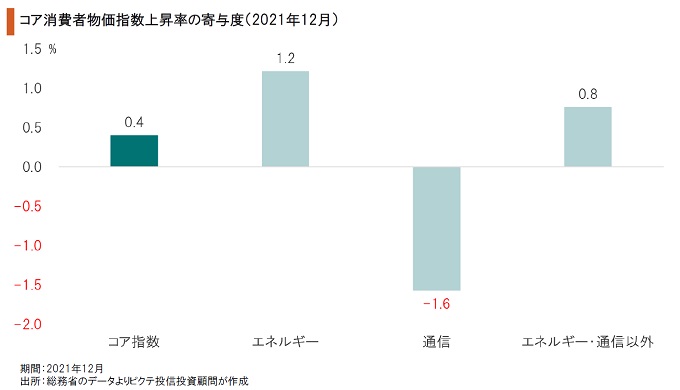

昨年12月の消費者物価では、コア指数が前年同月比0.4%の上昇だった。ただし、菅義偉前政権の姿勢を背景とした携帯電話通信料の引き下げが、コア指数を1.6ポイント引き下げている。通信を除くコア指数の上昇率は日銀の物価目標に近い2.1%だ。4月以降、通信料金引き下げの影響は急速に縮小するものとみられ、消費者物価は上り易い状況になるだろう。

昨年12月のコア消費者物価は、通信がマイナスに寄与する一方、原油価格などの高騰を受けエネルギーによって1.2ポイント押し上げられた。もっとも、この2つの分野の影響を除いた残りの部分は、コア指数全体を0.9ポイント押し上げている。これは、インフレ圧力がエネルギーなど一部の構成要素から、他の分野へ広がりつつある状況を示すと言えるだろう。

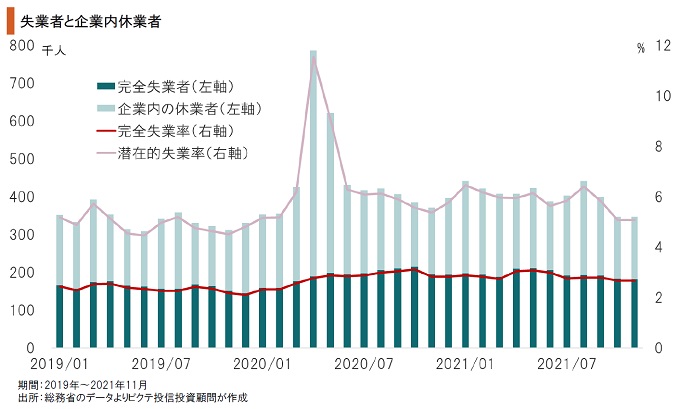

金融政策の2つめのリスクは、外的な要因で物価が上昇する場合、賃上げが追い付かず、実質賃金の伸びがマイナスになる可能性だ。失業率が低位安定する反面、企業内休業者の水準は非常に高い。岸田政権の掛け声にも関わらず、これでは企業にとり賃金を上げるのは難しいだろう。結果として、消費者が生活防衛のため消費を絞り、内需は落ち込むのではないか。

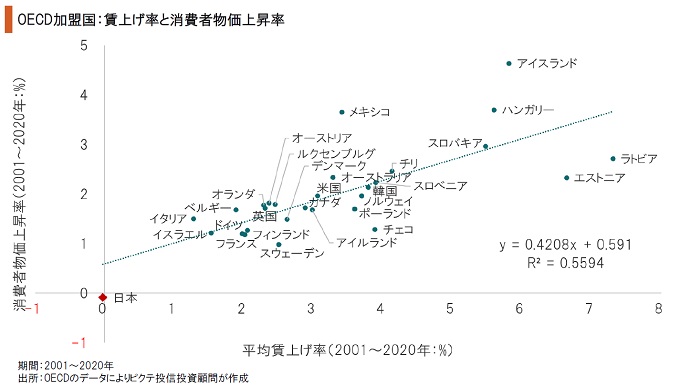

OECD加盟国の場合、賃上げ率と消費者物価上昇率は概ね正の相関になる。先進国においては、経済に占めるサービス産業のウェートが高く、労務費が価格転嫁され易い傾向があるからだろう。ただし、硬直的な雇用制度が続く日本は賃上げ率が極めて低い。そうしたなか、外的な要因でインフレ圧力が強まった場合、消費者の実質購買力は低下することが予想される。

日銀の政策による3つめのリスクは、国債市況の下落だ。日銀はイールドカーブコントロールにより10年国債利回りをゼロ近辺としている。物価が上昇して出口戦略を採る場合、10年国債の利回り目標を引き上げるため、国債市況は下落するだろう。市場に一段の利上げ観測が広がる場合、日銀が価格を支えている間に売却を急ぐ投資家が続出するのではないか。

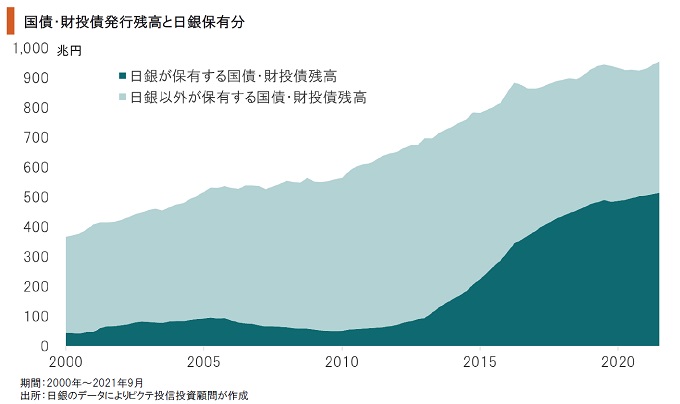

量的・質的緩和により、日銀は既発行国債残高の54%を保有する最大の投資家になった。出口戦略の下、日銀が国債を買わないことが明らかになれば、買い手不在となることが予想される。一方、政府は高水準の新規財源債の発行を継続せざるを得ない。結果として国債市況が崩れた場合、円安が加速、輸入物価の上昇によりインフレ圧力が一段と強まりかねない。

1991年12月の旧ソ連崩壊以降、グローバリゼーションの時代に突入し、サプライチェーンの国際的統合と中国、ASEANなど新興国の工業化が進んだ。その結果、主要先進国の物価は安定し、日本はデフレに陥った。しかし、米中対立の下、新たな分断の時代が始まったとすれば、サプライチェーンの寸断、資源の争奪戦などから、国際的にインフレ圧力が高まる可能性は否定できない。そうした時代の変化の下、金融政策も転換が必要と考えられるが、日銀は依然としてデフレ警戒型の姿勢を堅持している。9年に亘る異次元の金融政策の出口戦略はただでさえ極めて難しく、日銀はインフレへリスクの対応力を欠いているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。