- Article Title

- 「新しい資本主義」が失敗する理由

市川 眞一

2022/02/08

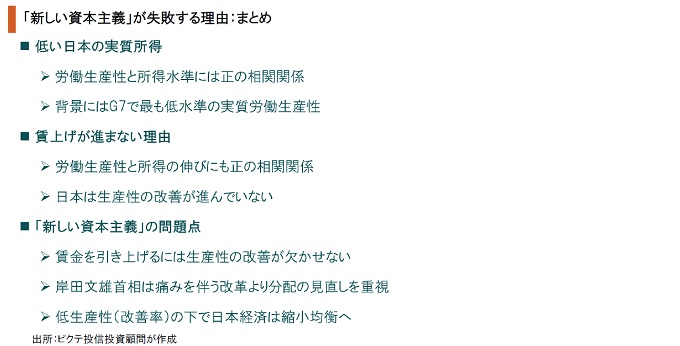

岸田文雄首相が「新しい資本主義」を経済政策の軸に据えて政権を発足させてから4ヶ月が経過した。各種世論調査で内閣支持率は高めの水準にあるものの、「新しい資本主義」がどのようなものなのかについて、同首相はかならずしも明らかにしてこなかった。これまでの発言からすると、所得格差に着目、分配の見直しを目指しているようだ。経済界に対しては、安倍晋三元首相同様、3%の賃上げを求めた。もっとも、先進国の場合、個人所得の相対的水準は労働生産性に強く依存している。賃上げ率についても生産性の伸びが大きく影響してきた。日本の場合、G7のなかで労働生産性が最も低く、それが主要国において相対的に所得水準が低い最大の要因だろう。一方、財政政策の拡大による公的債務の膨張は、低生産性の背景に他ならない。岸田首相が目指している「新しい資本主義」は、新しい概念ではなく、伝統的なリベラル色の強い「大きな政府」と言えそうだ。賃上げに焦点を当てるのであれば、日本経済に必要なのはむしろ新自由主義的な「小さな政府」的政策ではないか。岸田政権が分配に拘るとすれば、生産性の改善は難しく、目標とする成長と分配の好循環は達成が難しいだろう。

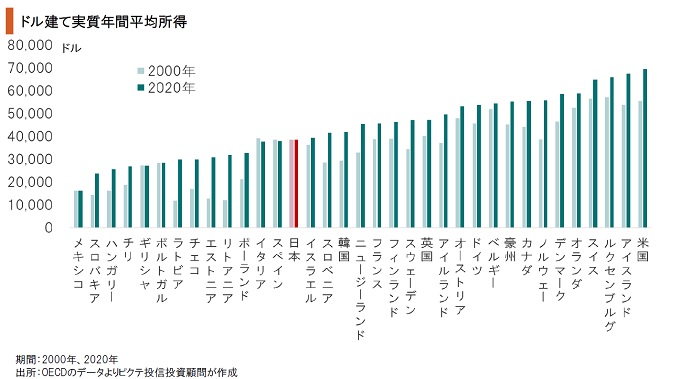

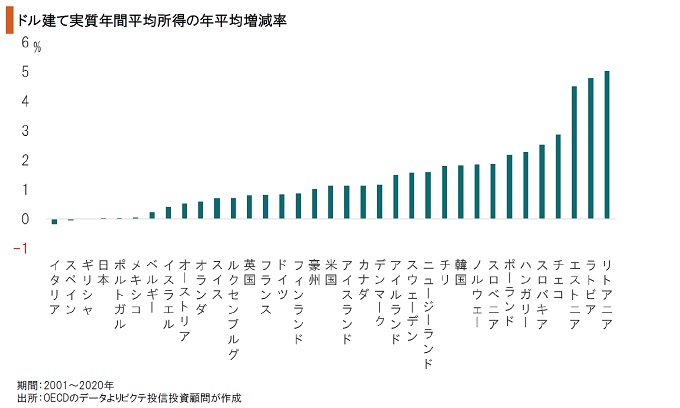

分配の見直しを掲げて政権を担う岸田首相の下、最近の政治の問題意識として共通しているのは、日本の賃金の相対的な低さではないか。OECDによれば、2020年における日本のドル建て実質年間所得額は3万8,515ドル、加盟35ヶ国中22番目だった。2000年は17位だったので、この20年間で順位を下げており、トップの米国との格差は1.8倍に達している。

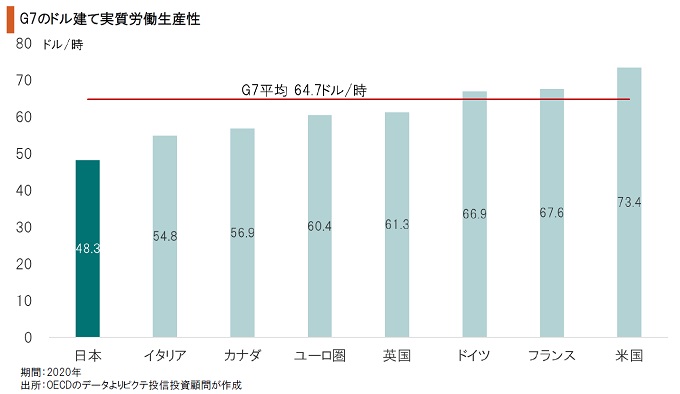

日本の平均所得が低い最大の理由は生産性だろう。2020年の場合、日本の労働生産性は48.3ドルであり、米国の73.4ドルと比べ3分の2に過ぎず、G7では最も低い水準だった。企業内における休業者が常に労働力人口の2~3%に達していることから、日本企業は相当な余剰人員を抱えていると推測される。雇用の流動化の遅れが、低生産性の背景なのではないか。

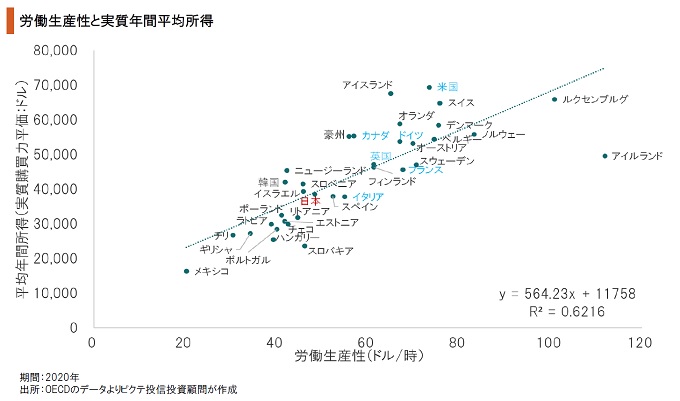

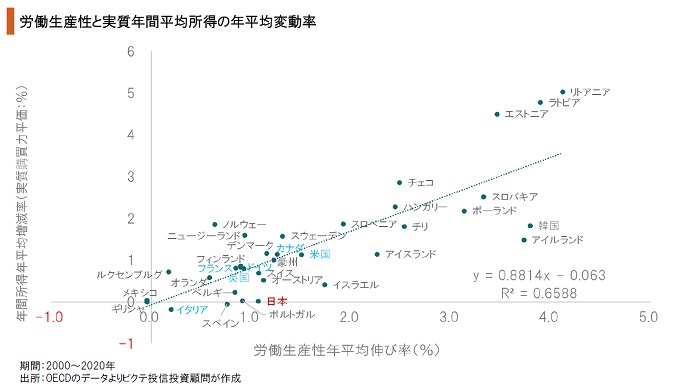

OECD加盟国の間で比較した場合、労働生産性と実質年間平均所得には正の相関が認められ、日本はほぼ一次回帰直線上だ。決定係数(R2)は0.62なので、この関係には「統計的に説明能力がある」と言って良いだろう。つまり、グローバリゼーションの下、先進国間では労働生産性の水準に従って、かなり合理的に相対的な所得水準が決まっていると考えられる。

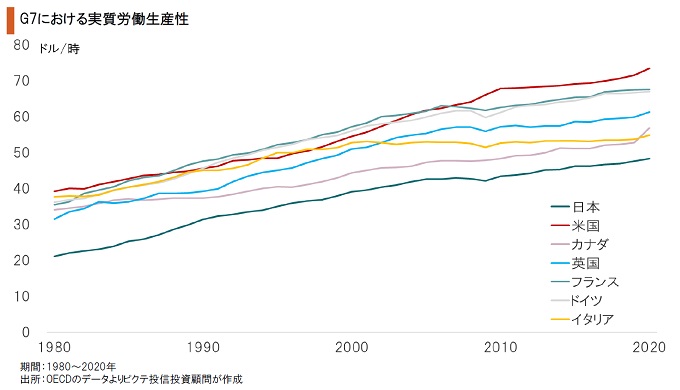

G7各国における労働生産性の推移を比べると、日本の水準は1980年代から相対的に低位に止まっていた。ただし、当時は労働力人口が増加しており、企業による国内での設備投資も活発だったため、高い経済成長率を維持できていたのだろう。2001年以降、日本の労働生産性は年率1.1%のペースで改善しているものの、他の6ヶ国に追い付くには至っていない。

2009年9月に発足した民主党政権は全国平均で703円だった最低賃金を1,000円に引き上げると公約、2012年12月に政権を奪還した安倍首相(同)は3%の賃上げ目標を掲げた。2021年度の最低賃金は930円で、2009年度以降、名目ベースで年2.2%、実質ベースでも同2.1%増加した。しかしながら、それは所得(≒賃金)全体には波及していない。

OECD加盟国では、労働生産性の伸び率と実質年間平均所得の増減率も一次回帰直線の決定係数(R2)は0.66であり、やはり統計的な正の相関関係が認められる。雇用の流動化が政策的に抑制され、日本企業にとり労働コストは変動費ではなく固定費だ。技術革新と労働移動による生産性の向上がなければ、賃上げを実施する余裕は生まれないだろう。

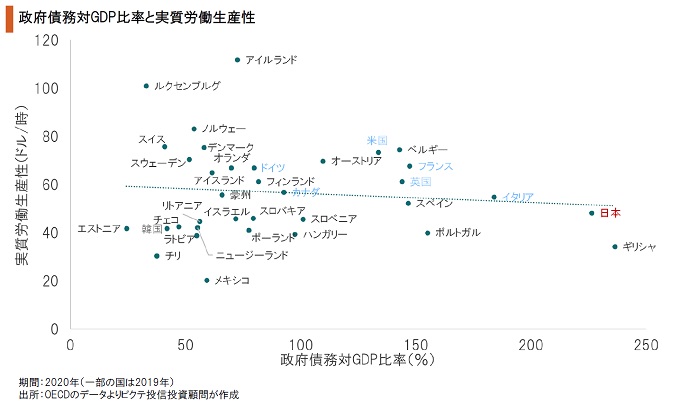

政府債務残高対GDP比率と実質労働生産性に統計上の有意な関係は認められなかった。ただし、政府債務残高の対GDP比率が150%を超えているポルトガル、イタリア、日本、ギリシャのなかで、実質労働生産性が60ドルを超えている国はない。経済が国家財政に依存し、公的債務残高が大きい国の場合、生産性は自ずと低水準にならざるを得ないのだろう。

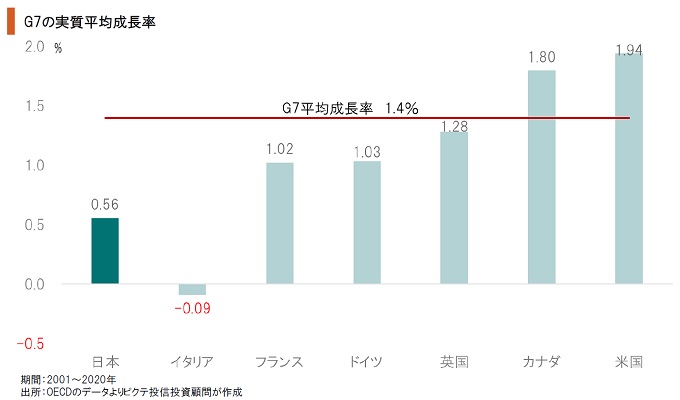

国立社会保障・人口問題研究所の推計によれば、日本の生産人口は今後50年間に亘って年率1.1%のペースで減少する。労働力不足が賃上げを促すとの見方もあるが、人手が足りないのは労働集約型の低生産性産業に偏るだろう。G7でイタリアに次いで6番目に低い日本の実質成長率は一段と落ち込み、結局、日本経済が縮小均衡に陥る可能性は否定できない。

所得の再分配に重きを置いた経済政策が岸田政権の掲げる「新しい資本主義」とすれば、それは「新しい」わけではなく、基本的にリベラル色の強い「大きな政府」だ。日本に足りないのは技術革新を促し、生産性を向上させる制度設計の改革である。むしろ「小さな政府」を前提とした新自由主義政策を進めることが必要なのではないか。岸田首相がそのことを理解していないようだと、経済政策は失敗する可能性が低くない。特に世界的なインフレ圧力が日本経済にも影響しつつあるなか、財政政策と金融政策による目先の景気偏重の政策は、生産性の向上が阻害されるだけでなく、物価を一段と不安定化させるリスクがある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。