- Article Title

- 日銀が抱え込むリスク

市川 眞一

2022/02/22

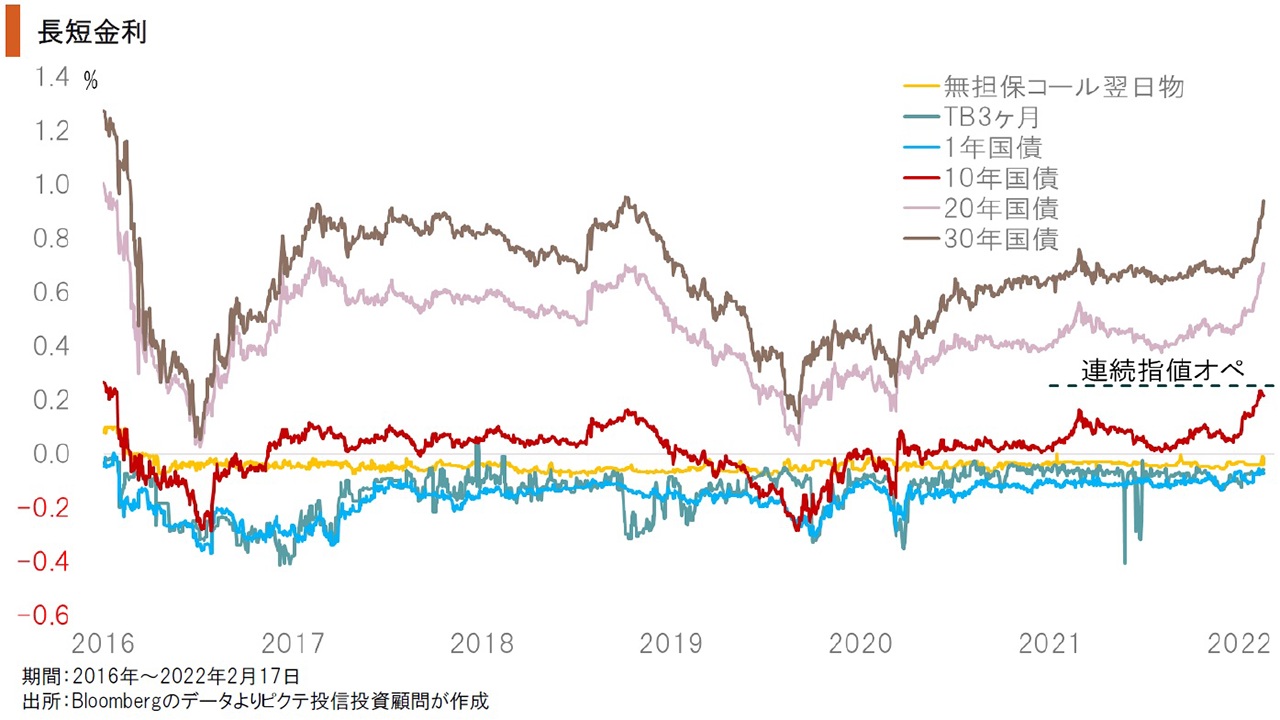

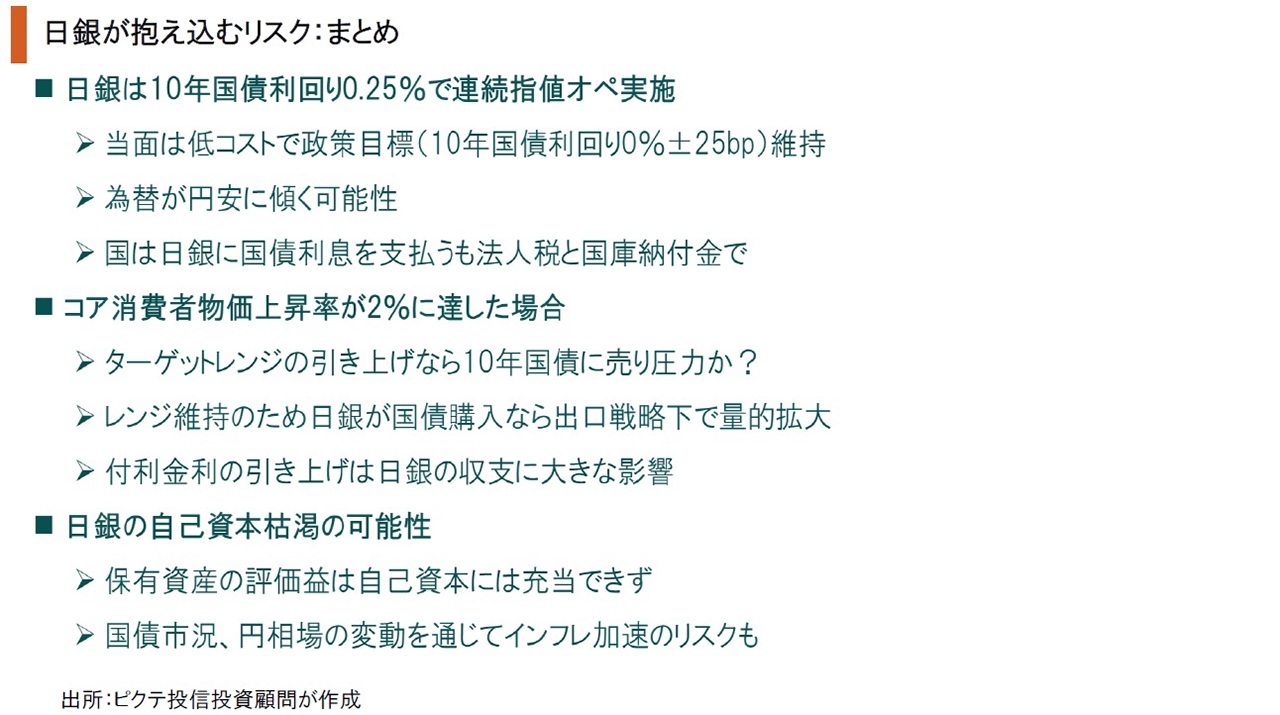

日銀は10年国債の利回りをターゲットレンジである「0%±25bp」に収めるため、2月14日より連続指値オペを実施した。中央銀行が無制限に買うことを表明している以上、当面、10年国債利回りが0.25%を超えることはないと見られる。ただし、日本国内でもインフレ圧力が強まるなか、市場金利の上昇を金融政策で抑え込めば、実質金利の低下により為替が円安になるのではないか。また、先行きに日銀が出口戦略の一環として10年国債利回りのターゲットレンジを引き上げる場合、価格下落を見越して長期国債の売り圧力が強まる可能性は否定できない。仮にそうした状況になれば、イールドカーブコントロール政策の下、日銀は国債を買い向かうことになるだろう。つまり、出口戦略の下で実質的な量的緩和が行われるわけだ。日銀は、当座預金に積み上がる超過準備が市中に流出しないよう、付利金利の引き上げを図ると想定される。結果として日銀の収支が急速に悪化、自己資本に影響するシナリオも想定しておかなければならない。2021年9月中間期の段階で、日銀の保有する主な資産の時価は簿価を上回っていた。ただし、会計上、この評価益を自己資本に計上するのは困難だ。

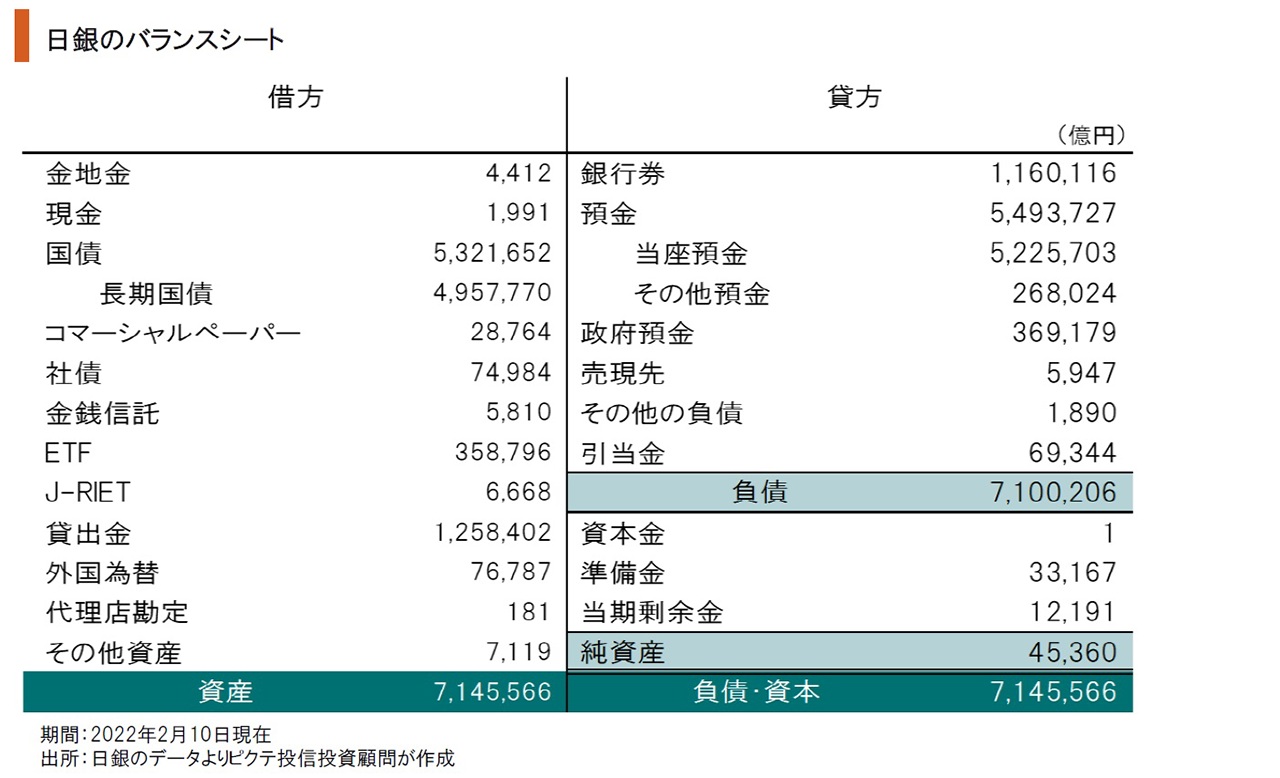

イールドカーブコントロールを採用している以上、ターゲットレンジの引き上げで10年国債に売り圧力が生じれば、日銀はこれを買い支えざるを得ない。保有国債は日銀の資産に計上されるため、バランスシートの性質上、日銀の負債も膨らむことになる。具体的には、当座預金の超過準備が拡大することにより、借方(左側)と貸方(右側)がバランスすることになるだろう。

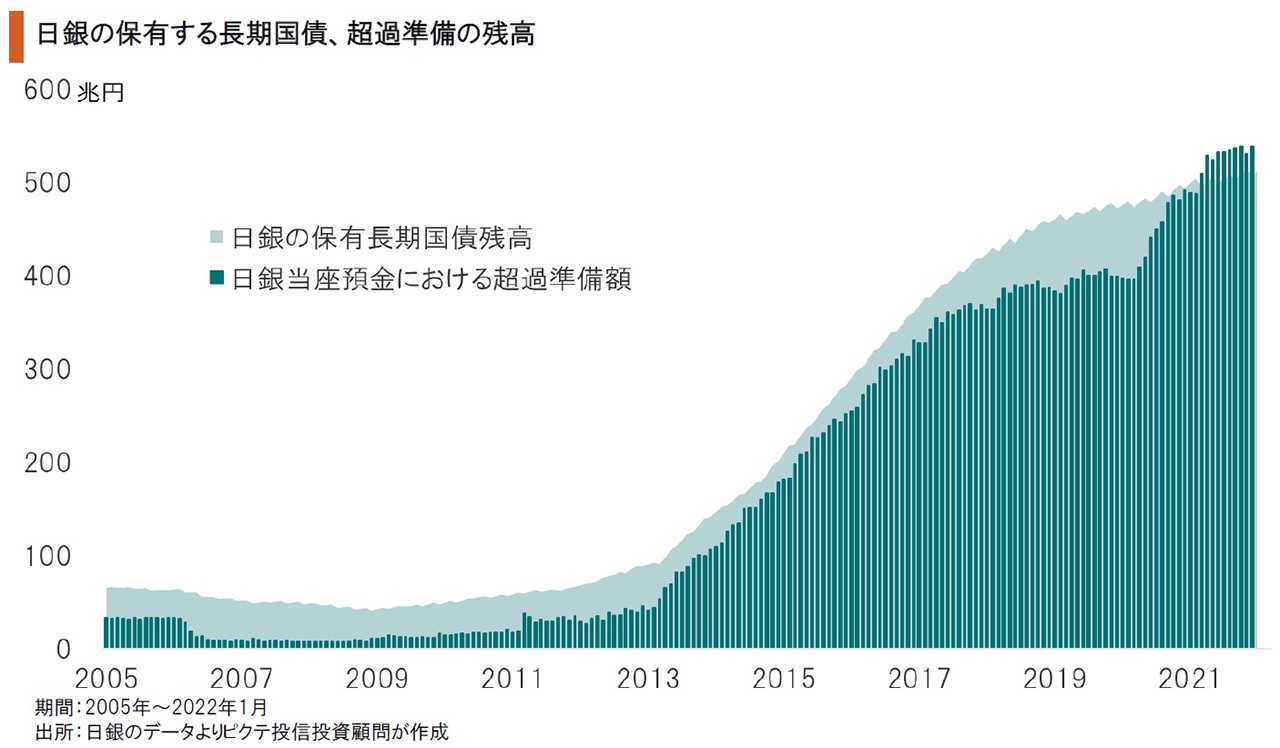

2013年4月4日に量的・質的緩和を採用して以降、日銀の保有する長期国債の残高は420兆7,893円増加した。この間、日銀当座預金の超過準備はほぼ同額の425兆9,342億円拡大している。日銀の供給したマネタリーベースは、市中銀行による与信の拡大に使われたわけではなく、単に銀行による日銀当座預金口座への預金として積み上げられてきたわけだ。

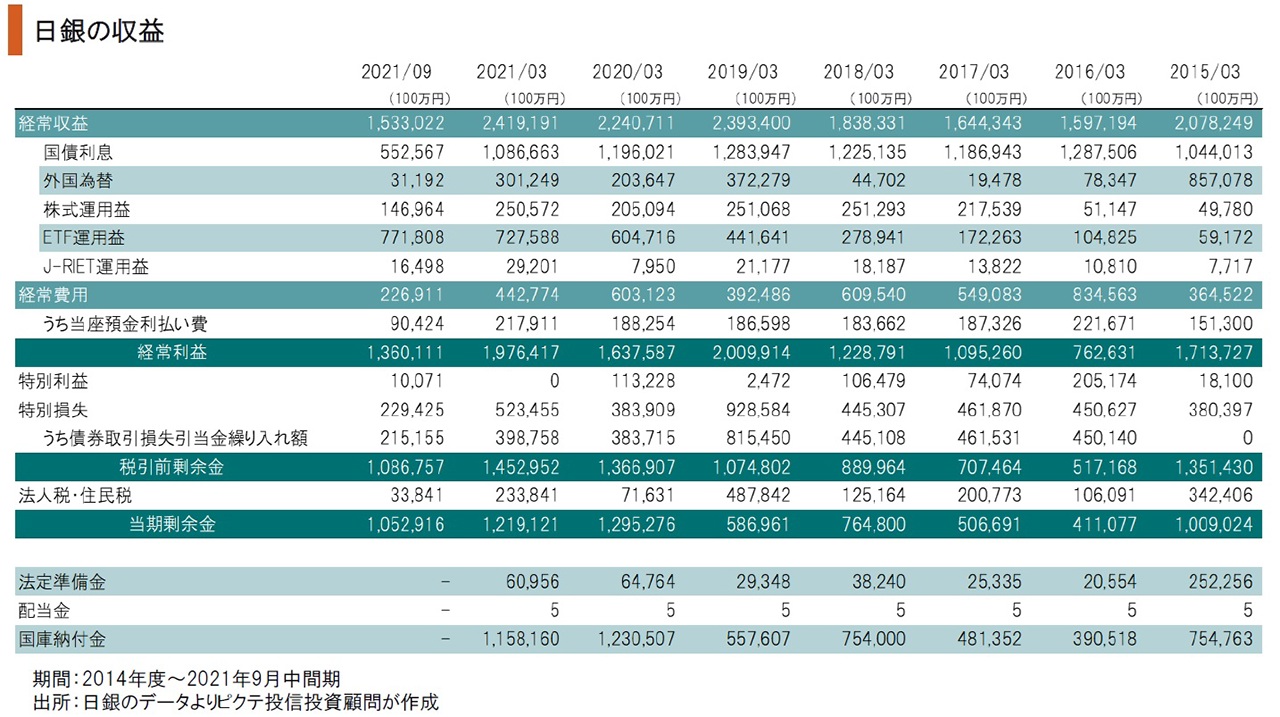

昨年度、日銀の保有国債による利息収入は1兆867億円だが、法人税・住民税2,338億円の他、利益剰余金から1兆1,582億円の国庫負担金を国に支払った。出口戦略の下では、超過準備の付利金利を引き上げ、マネタリーベースの市中への還流を抑止する必要に迫られるのではないか。日銀の収支は急速に悪化し、国庫への貢献は困難になる可能性が強い。

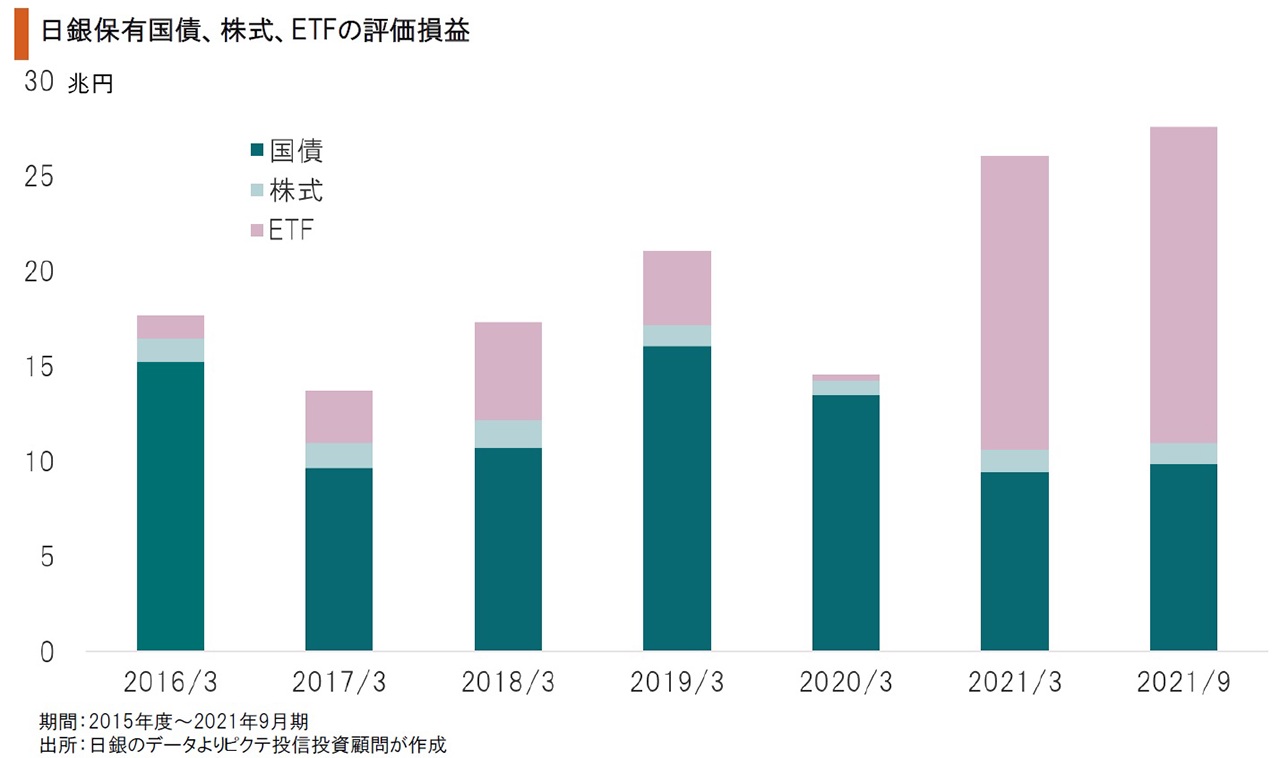

2021年9月期、日銀の保有する資産の評価益は国債9兆8.725億円、株式1兆6,024億円、ETF16兆6,201億円だった。3資産の合計は27兆5,909億円であり、純資産総額(4兆5,360億円)を大きく上回っていたわけだ。ただし、当時の10年国債の利回りは0.072%であり、その後の金利上昇で保有国債の評価益は大幅に減少した可能性がある。

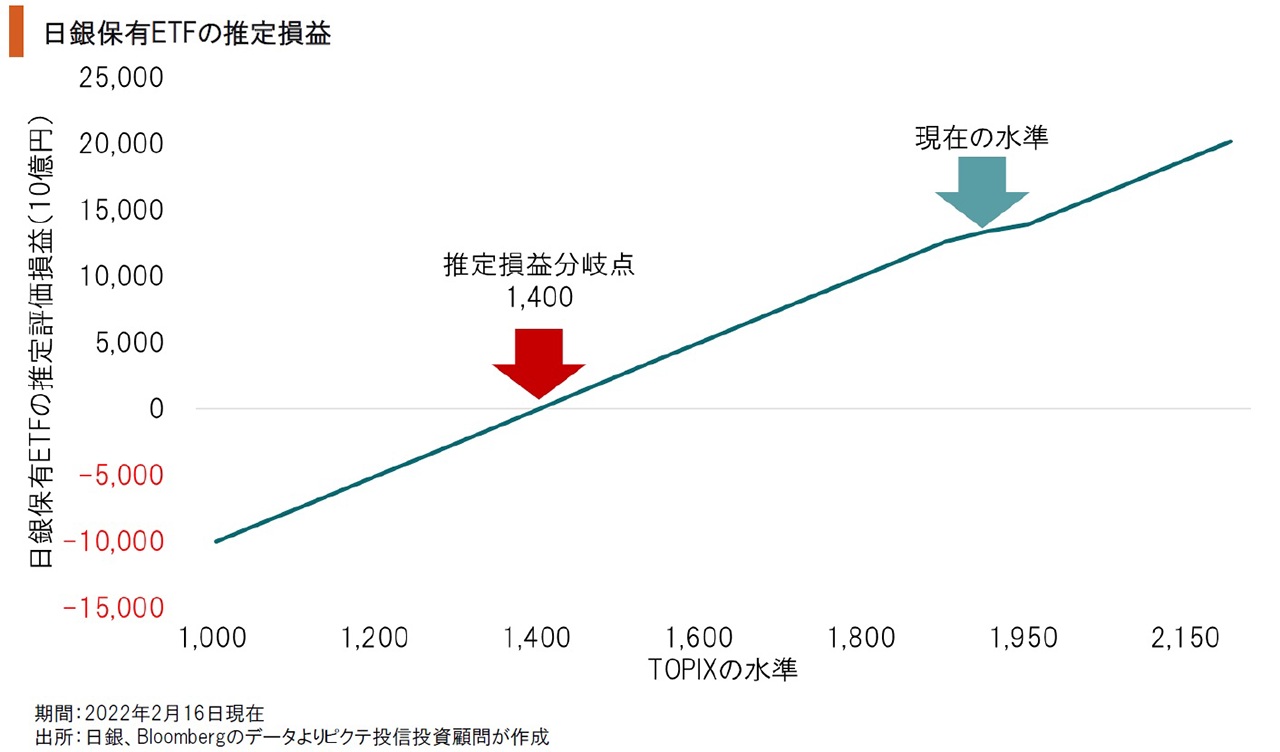

日銀が保有するETFの損益分岐点を推計すると、TOPIXで1,400前後と想定される。昨年9月末のTOPIXは2,030、足下は1,950前後なので、依然として大幅な評価益となっている模様だ。もっとも、日銀はETFを簿価で評価しており、売却しない限り会計上の利益は発生しない。また、仮に売却の方向となれば、その方法によってはマーケットに大きな影響を及ぼす可能性もある。

日銀のイールドカーブコントロールは、出口戦略の際、積み上がったマネタリーベースが市中に還流してインフレを加速させるリスクがある。それを抑止するため、日銀は10年国債利回りのターゲットと同時に付利金利の引き上げを迫られるのではないか。結果として利払い費が急増し、日銀の収支バランスが悪化、資金が流出するなかで過小資本状態に陥る可能性がある。一方、日銀の保有する国債、ETFなどの評価益により資本を穴埋めすることは困難だ。中央銀行の信認低下により日本国債や円の価値が揺らげば、インフレ圧力は一段と強まるだろう。これはあくまでリスクシナリオだが、金融資産の運用に当たり念頭に入れて置く必要がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。