- Article Title

- 市場はウクライナ危機を織り込んだか?

市川 眞一

2022/03/08

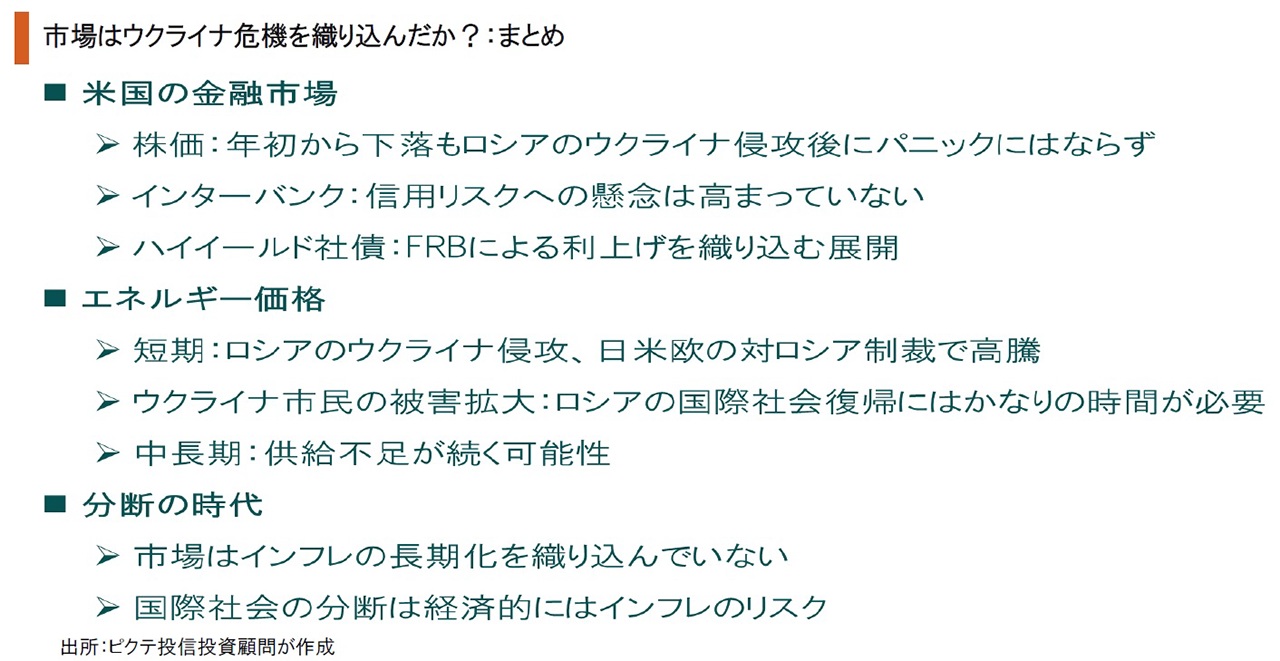

ロシアによるウクライナへの侵略を受けて、世界のマーケットは揺れ動いた印象がある。米国市場を見ると、株価は年初の高値から下落歩調だ。ただし、S&P500指数のインプライド・ボラティリティであるVIXはパニックのレベルには達していない。また、インターバンク市場におけるLIBOR-OISやハイイールド社債利回りの変化も穏やかである。これは、ウクライナ危機に反応したと言うよりも、3月15,16日のFOMCにおいて、FRBが利上げを行う可能性を織り込んだ動きと言えるのではないか。国際リスク選好指数がニュートラルゾーンにあることも、マーケットがウクライナ危機を冷静に捉えていることを示している。もっとも、中長期的な視点で見ると、ロシアによるウクライナ侵攻が世界経済に与える影響を楽観視することは危険だ。ウクライナの一般市民に大きな被害が出ている模様であり、この戦争が終結したとしても、ロシアが国際社会に復帰するには相当の時間を要するのではないか。その場合、世界最大級の資源大国からエネルギーの供給が滞る可能性が強い。国際社会の「分断」によるコストは、天然ガス、原油価格の調達難や価格の上昇であり、世界的なインフレ圧力をさらに強めるリスクだろう。

米国の株式市場では、ダウ指数が今年1月4日の高値から2月23日の直近の安値まで10.0%下落した。NASDAQ総合指数の史上最高値は昨年11月19日の16,057だが、ダウ指数と同じく2月23日に13,037へと低下、18.8%の値下がりとなっている。ただし、ロシア軍がウクライナとの国境を越えた2月24日以降、株価が下値を切り下げる展開にはなっていない。

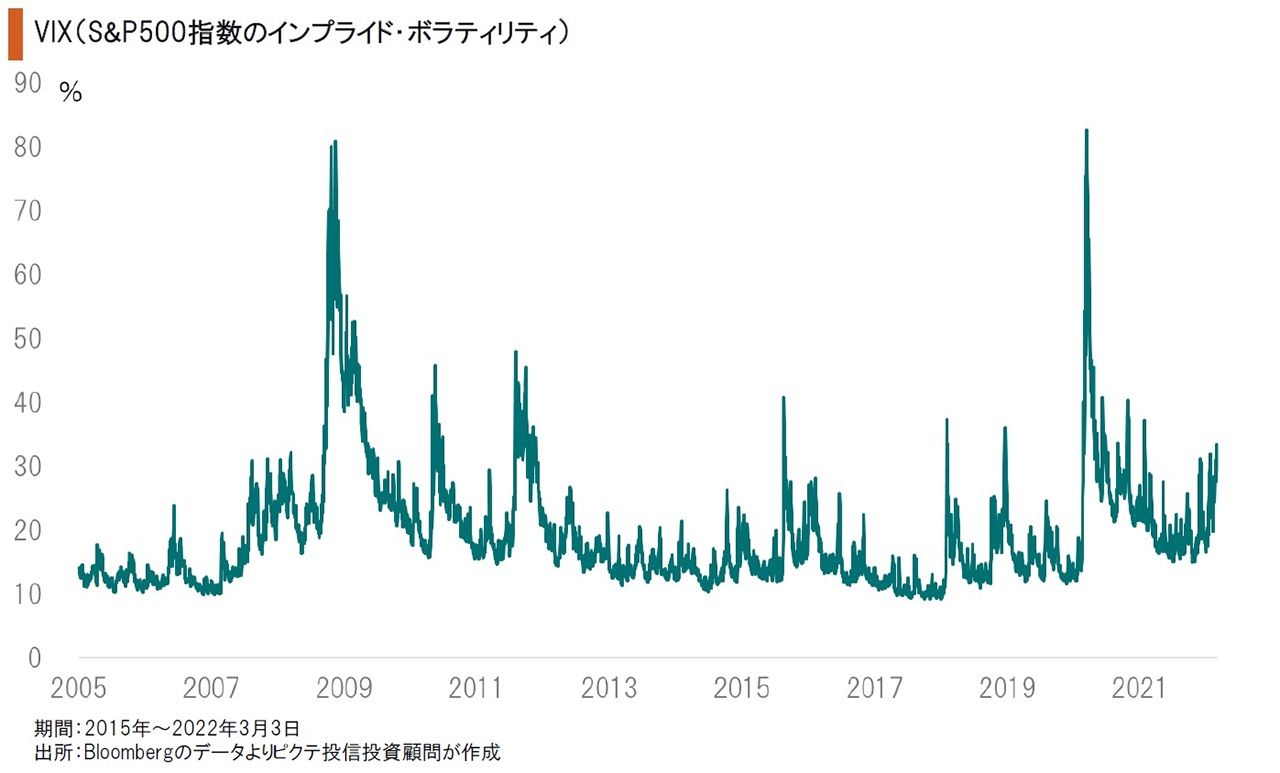

S&P500のインプライド・ボラティリティであるVIXは、足下、31%前後で推移している。新型コロナの感染が急速に拡大、米国の主要都市がロックダウンされつつあった2020年3月16日、VIXは史上最高値の82.69%まで上昇した。ロシア軍によるウクライナ侵攻は、米国の株式市場にとり重石ではあるものの、パニックを誘発する状況には至っていないようだ。

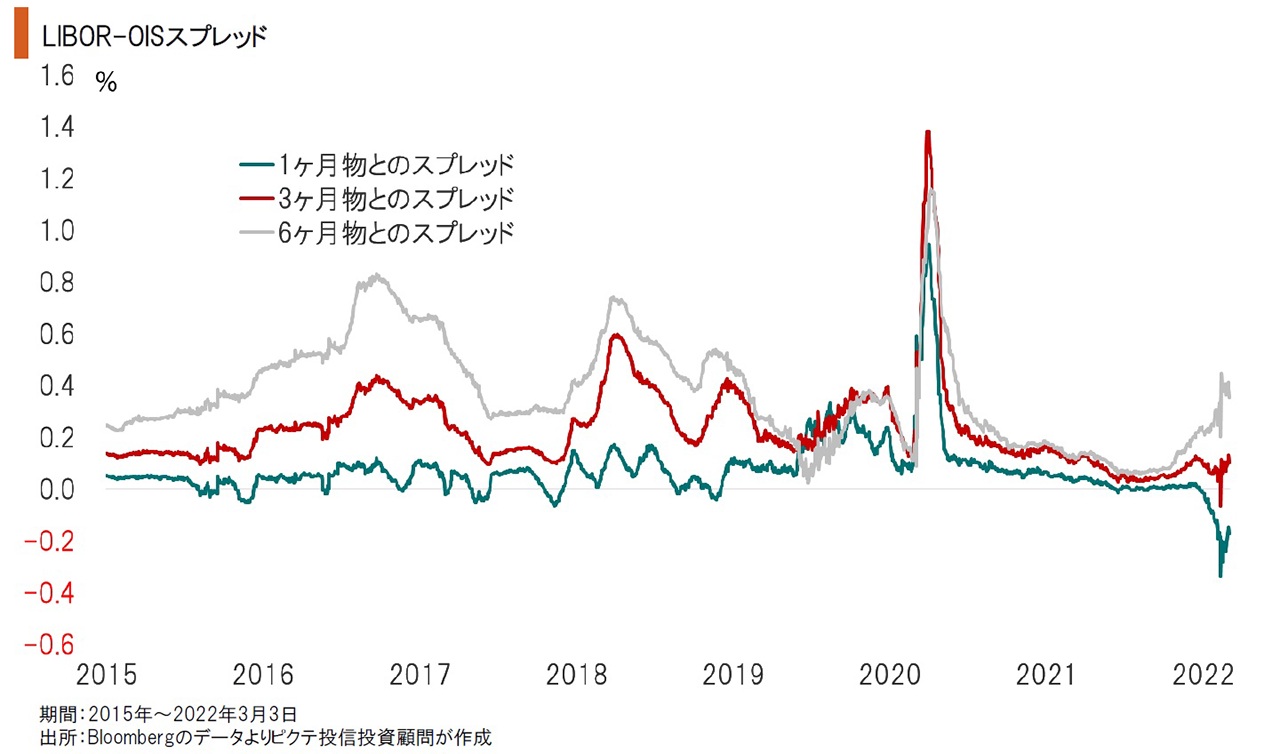

インターバンク市場では、1ヶ月物のLIBOR-OISスプレッドがマイナスになっている。これは、昨年12月の雇用統計が発表された頃から、FRBによる50bpの利上げを織り込むかたちでOISが急上昇した結果だ。一方、3ヶ月物のスプレッドは落ち着いている。6ヶ月物のスプレッドが拡大しているのは、物価上昇を背景に金利の先高観を織り込んでいるからだろう。

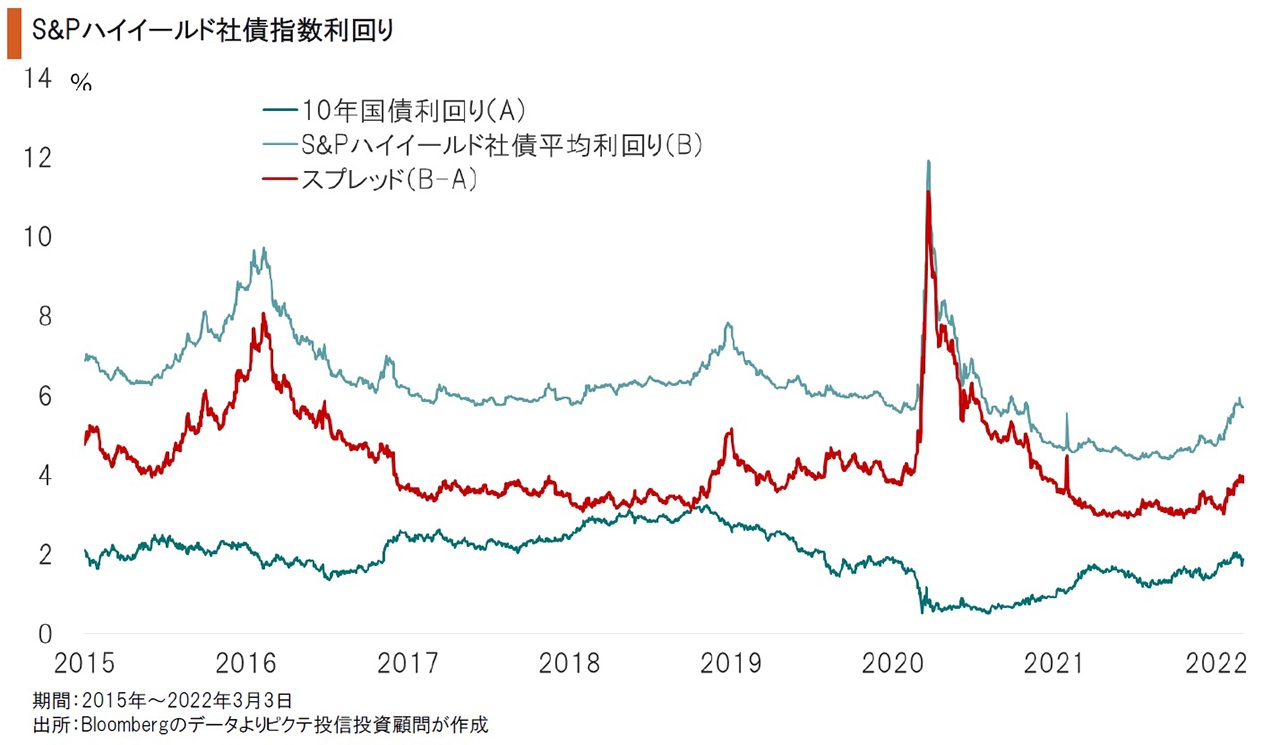

ハイイールド社債の利回りはじり高歩調をたどっており、10年国債利回りとのスプレッドは緩やかに拡大している。FRBの金融政策が緩和から出口戦略へ転換するなか、リスク・リターンに関する市場の評価が正常化へ向かっていることが背景だろう。ジャンク債市場も基本的に落ち着いており、ウクライナ危機が何等かの影響を及ぼしているとの証拠は見られない。

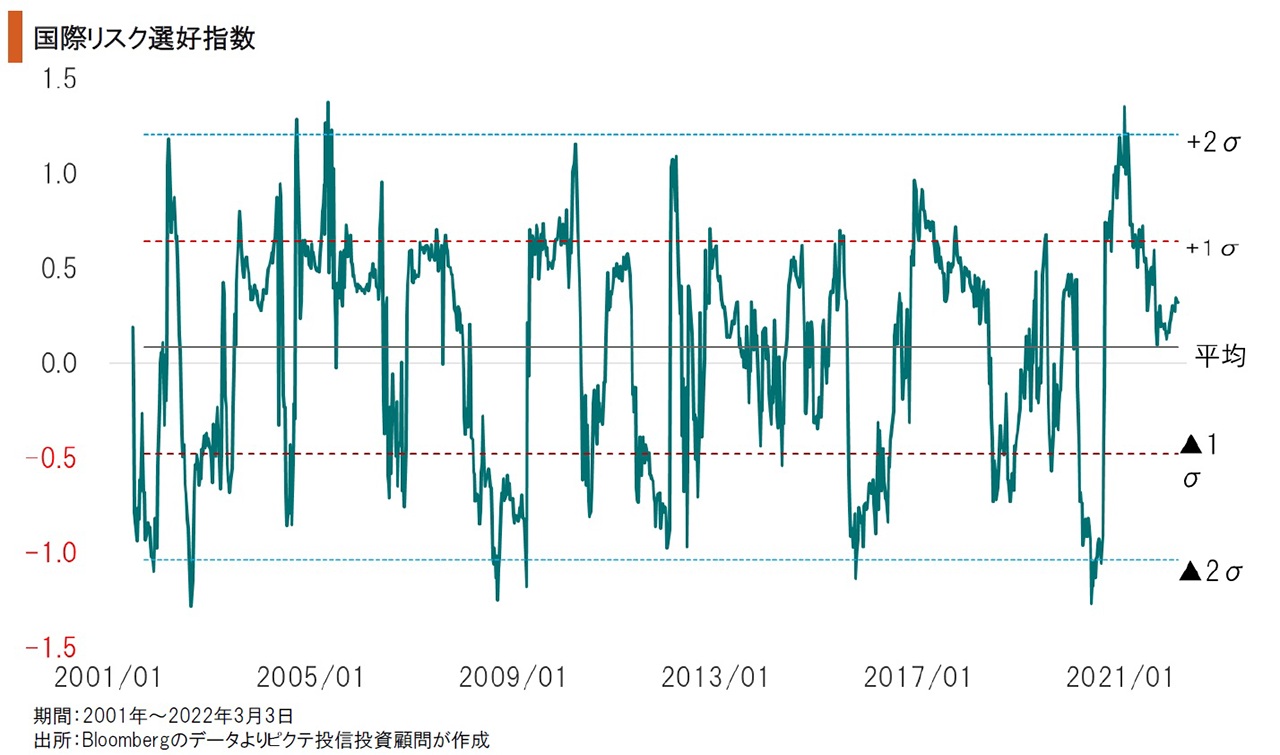

日米欧と主要新興国計15ヶ国の国債、社債、株式指数のリターンとリスク(ボラティリティ)の関係から算出した国際リスク選好指数は、現在、平均値に近い水準に位置している。昨年1月末をピークに低下基調をたどってきたが、このところはニュートラルゾーンでの推移だ。ロシアのウクライナ侵攻以降も大きな変化は見られず、金融市場の落ち着きを示していると言えよう

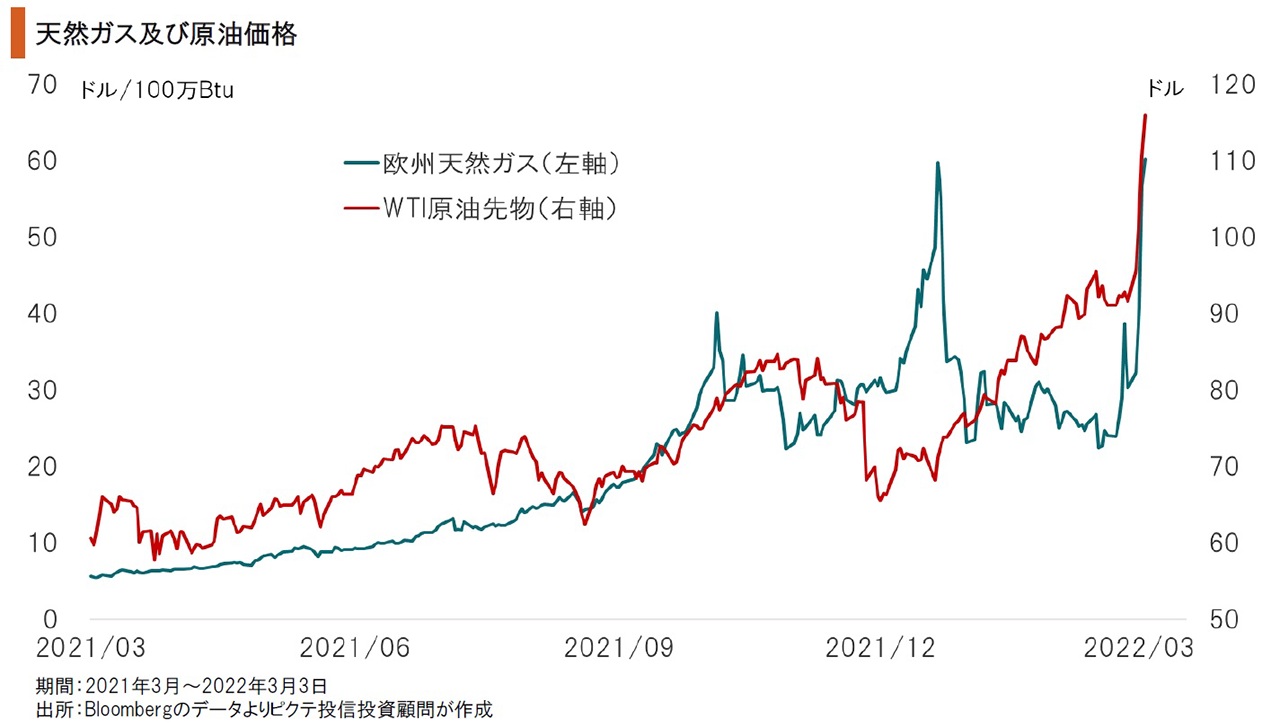

ウクライナ危機を受け天然ガス、原油は急騰した。ロシアは資源大国であり、日米欧との通商が閉ざされた場合、世界的なエネルギー不足に陥る可能性は否定できない。米国、EUはロシア最大の銀行であるズベルバンクをSWIFTに残すなど一定の配慮をしているが、ウクライナの一般市民に犠牲が広がるなか、ロシアの国際社会への復帰には相当の時間を要するだろう。

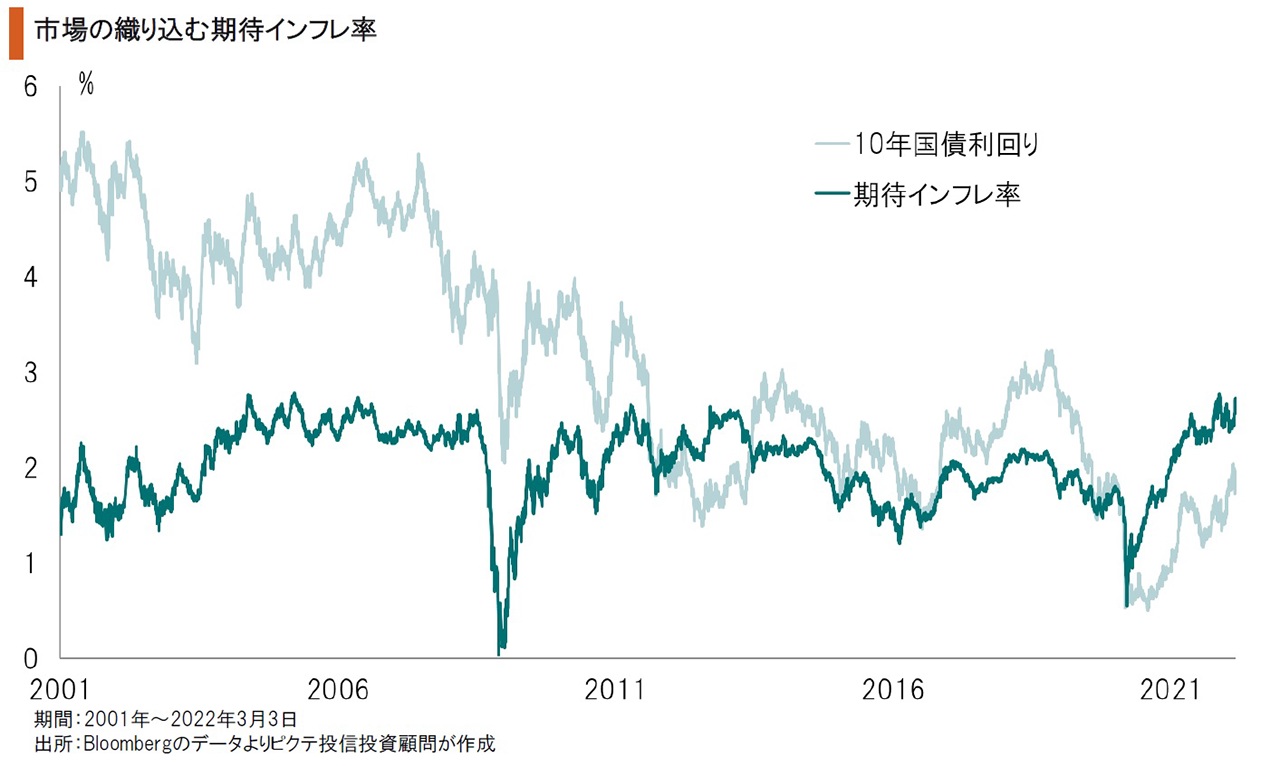

資源価格の高騰を背景にインフレ連動債と10年国債利回りから算出した市場の期待インフレ率は上昇基調にある。ただし、足下は2.7%程度を推移していて、実際の物価上昇率とは大きな乖離が生じた。米国市場はインフレが短い期間で落ち着くと見ているようだ。しかしながら、労働市場ひっ迫から賃金上昇率は高く、資源高が続けばインフレ圧力はさらに強まるだろう。

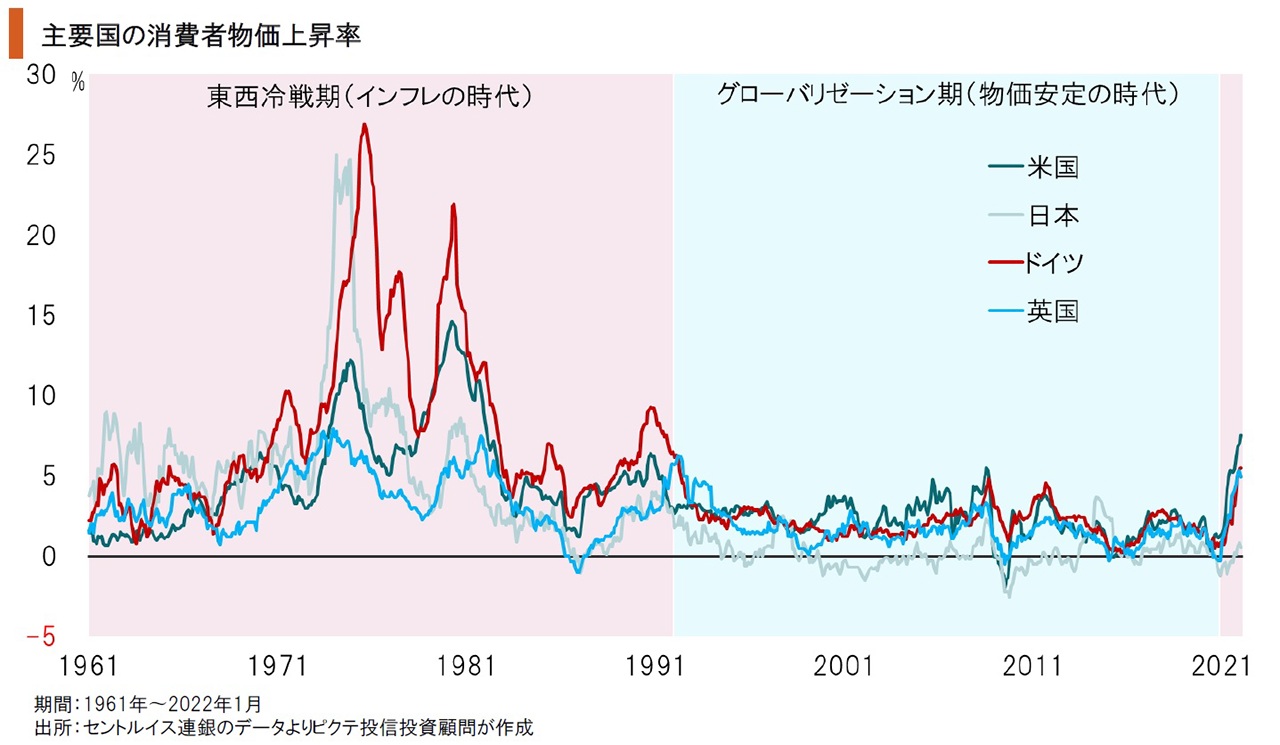

1991年12月の旧ソ連消滅後、世界は米国主導の下でグローバリゼーションの時代となった。新興国の工業化が進み、主要先進国の物価は30年間に亘って安定したのだ。しかし、ウクライナ危機が象徴するのは新たな「分断の時代」ではないか。サプライチェーンは寸断され、地域紛争や資源の奪い合いが起こり易く、新たなインフレ期に突入する可能性は否定できない

ロシアによるウクライナ侵略は極めて重大な事件だが、米国の金融市場は全般に落ち着いている。ただし、中長期的に考えた場合、グローバリゼーションの時代が終わり、分断の時代が始まるとすれば、インフレ圧力が強まらざるを得ないだろう。特に資源大国ロシアが国際社会から切り離されることで、エネルギーを中心として商品市況が持続的に上昇する可能性は否定できない。足下のマーケットを見る限り、そこまでのリスクシナリオは織り込まれていないようだ。分断の時代はインフレの時代である可能性が極めて強い。金融資産のポートフォリオについては、インフレと地域紛争のリスクを十分に意識し、国際分散投資を進める必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。