- Article Title

- インフレ・地政学リスク下の資産運用

市川 眞一

2022/03/15

ウクライナ危機は国際社会、そして市場に衝撃を与えたが、新たな対立の時代による資源価格の上昇やサプライチェーンの分断は、それ以前から始まっていたのではないか。この状況は、東西冷戦下にあった1970年代との類似性が指摘されている。第1次、第2次石油危機を経験したこの時代、スタッグフレーションに見舞われた米国では「株式の死」と言われ、株式だけでなく、債券も市況が低迷した。投資家にとっては極めて難しい環境だったと言えるだろう。もっとも、そこで市場金利連動型のMMF(マネー・マーケット・ファンド)が開発されるなど、1980年代に始まる本格的な個人・家計主導の資産運用の時代へ向けた準備が進んだ。一方、日本の場合、当時はまだ経済の成長力が強く、狂乱物価の下でも実質賃金は伸びていた。従って、リスクを負っての資産運用はかならずしも定着しなかったと言える。しかしながら、足下の日本は、人口減少と生産性の低下に直面しており、物価が上昇した場合に実質賃金の伸びはマイナスになる可能性が強い。日本経済がインフレと地政学の2つのリスクに直面するなか、国際分散投資による本格的な資産運用の時代が始まるのではないか。

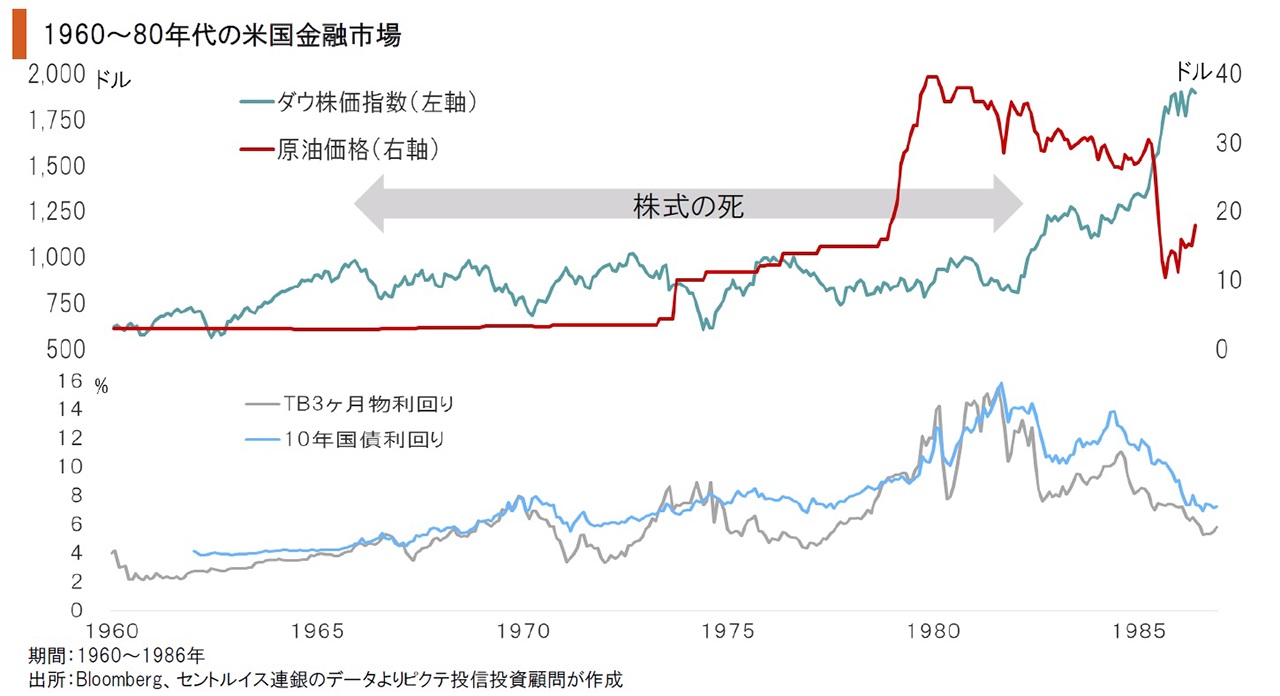

『黄金の60年代』に続く1970年代の米国は、2度の石油危機に加え、ドルの切り下げ(ニクソンショック)、泥沼化したベトナム戦争の戦費負担などによりスタッグフレーションが恒常化、金利は趨勢的に上昇した。株価はダウ指数1,000ドル直前で17年間に亘り足踏みを続け、「株式の死」とまで言われたのである。戦後の米国経済では最も厳しい時期だったと言えよう。

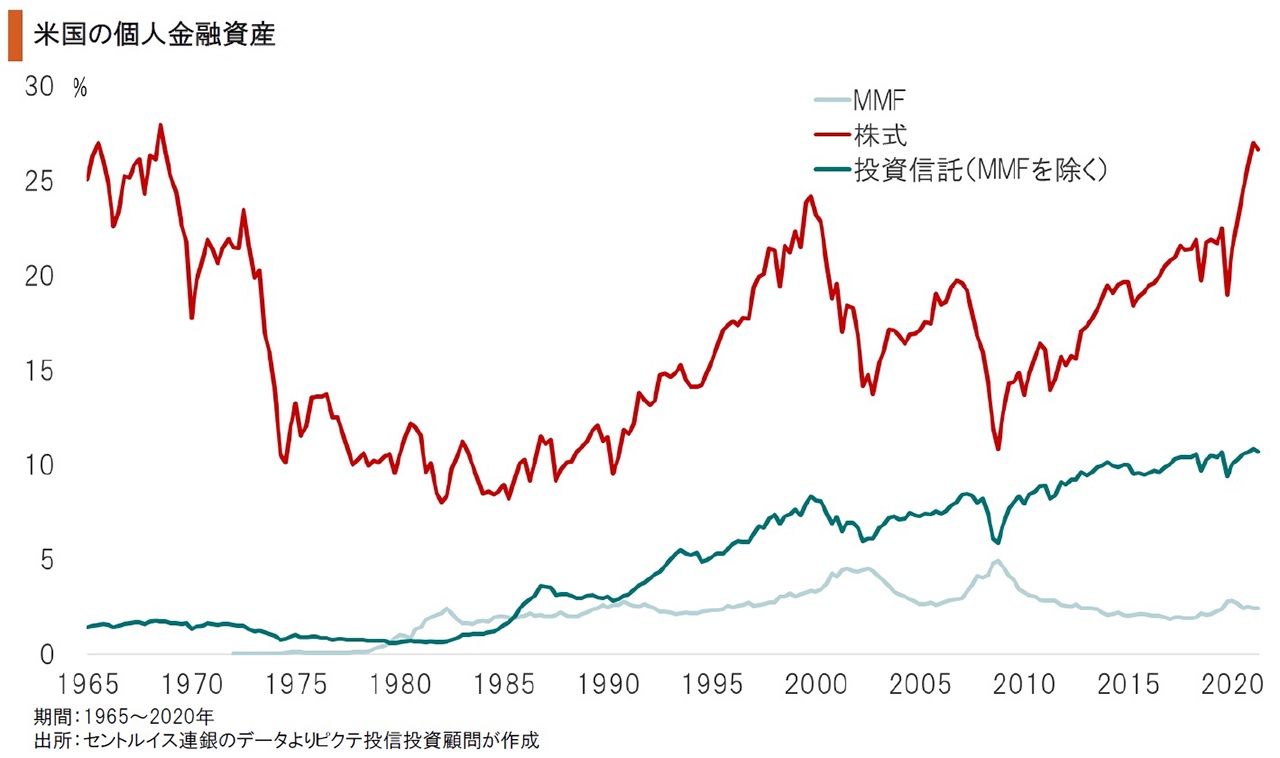

米国の一般的な個人・世帯が資産運用を積極化したのは1980年代だ。個人金融資産に占める株式、投資信託の比率が上昇に転じたのである。もっとも、変化の兆しは1972年2月、ドレフィス商会が販売を開始したMMFだった。市場金利連動型の画期的な商品だ。1981年には残高が1千億ドルを超え、1980年代における株式や投信への資金の導入役を果たした

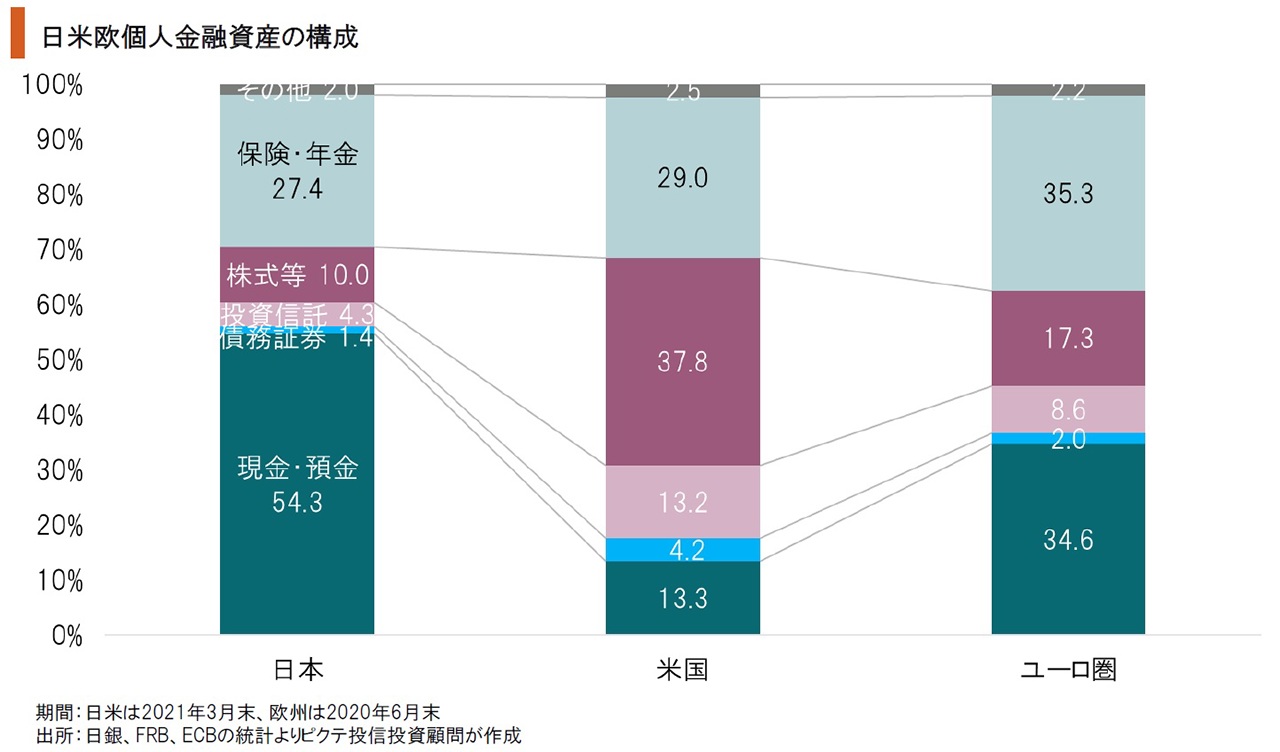

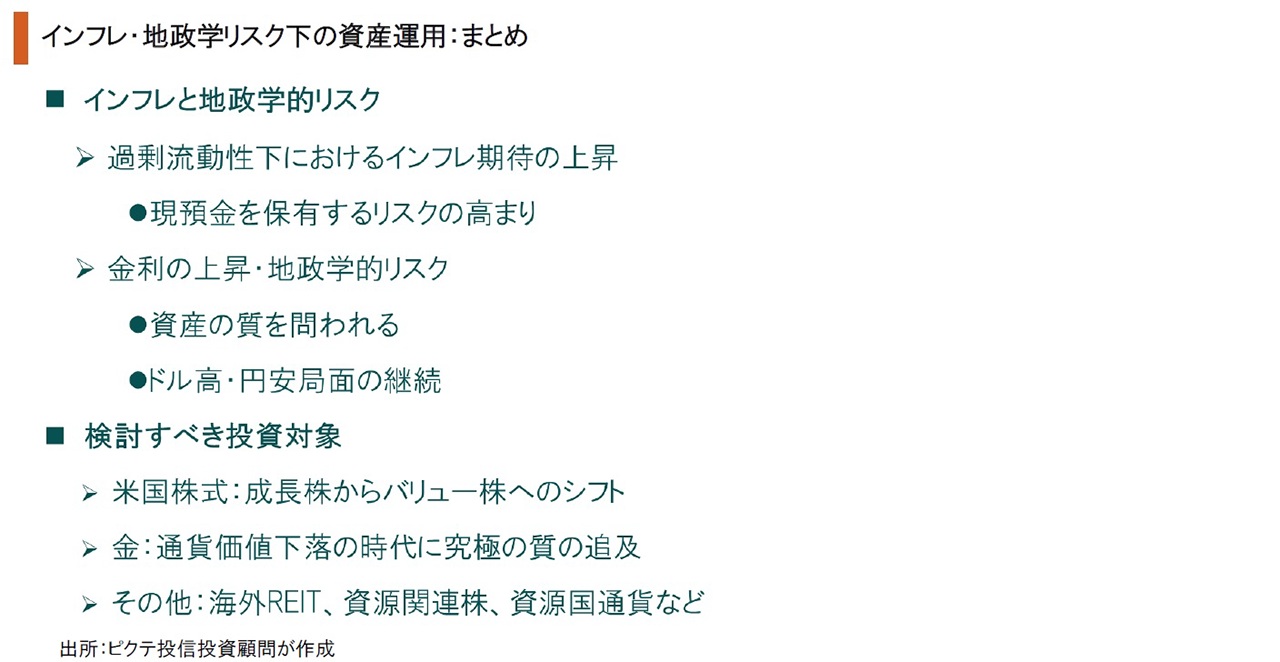

足下、日本の金融資産に占める現預金の比率は50%を超えているが、これは1970年代から大きく変わっていない。過去30年間については、デフレ下において個人の実質購買力拡大に貢献しており、日本の個人は極めて合理的な判断をしてきたと言えるだろう。もっとも、米国、ユーロ圏と比べた場合、インフレ期に対しては極めて脆弱なポ-トフォリオになっている。

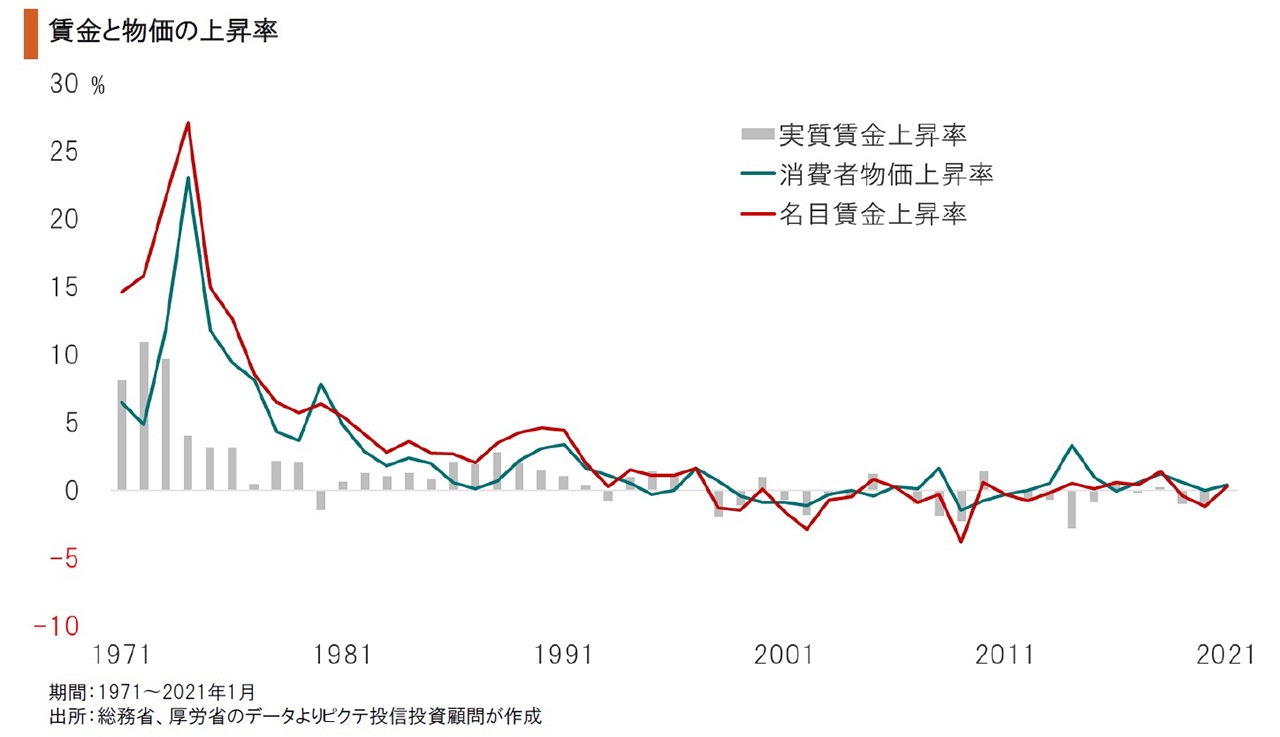

第1次石油危機下の1974年、日本の消費者物価上昇率は前年比23.1%に達し、「狂乱物価」と言われた。もっとも、名目賃金が27.1%上昇しており、実質賃金は大幅に伸びていたのである。1970年代の人口は年率1.2%のペースで増加、マクロ的にも高い経済成長率の下、一般世帯・個人は資産運用ではなく勤労によってより豊かな暮らしを手に入れることができた。

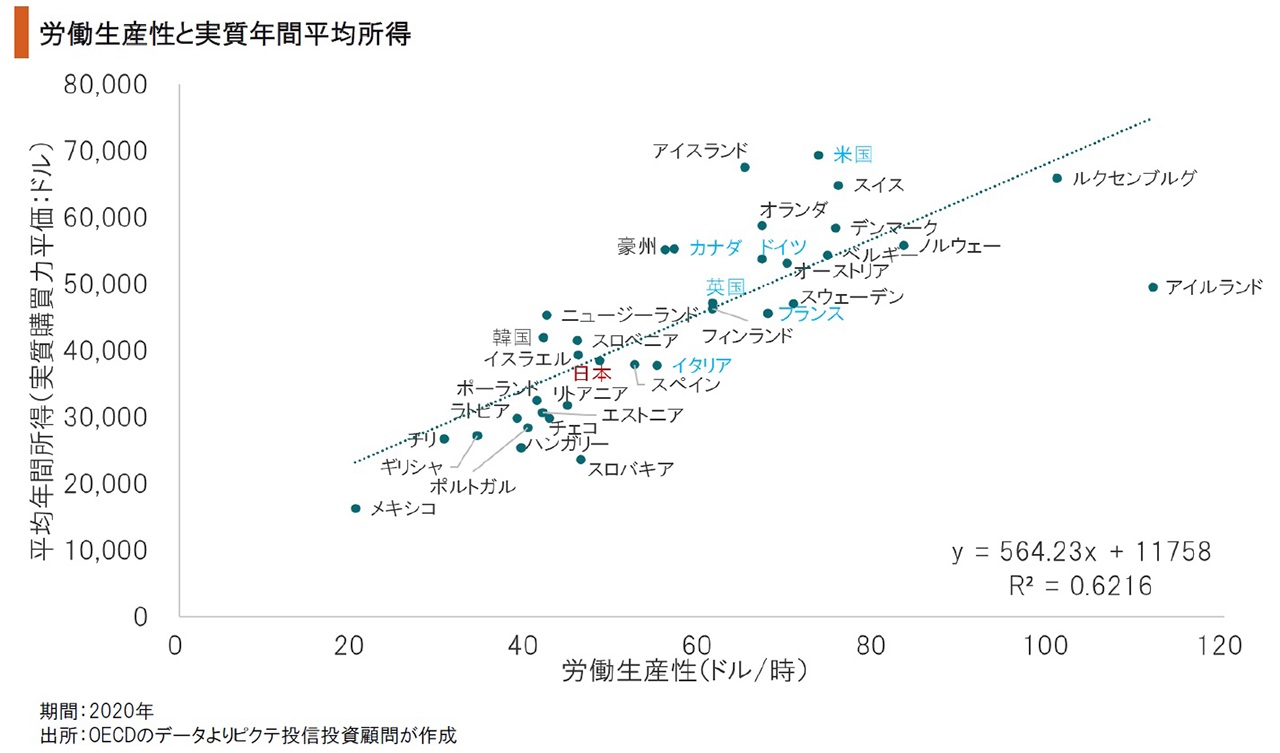

OECD加盟国の労働生産性と平均所得の関係を見ると、統計的には非常に強い正の相関関係が示される。日本の場合、生産性がG7で最も低く、それが賃上げの進まない最大の理由ではないか。画期的な雇用制度改革が行われ、生産性の改善が進まなければ、物価が大幅に上昇した場合、実質賃金の伸びは趨勢的にマイナスとなる可能性は否定できない。

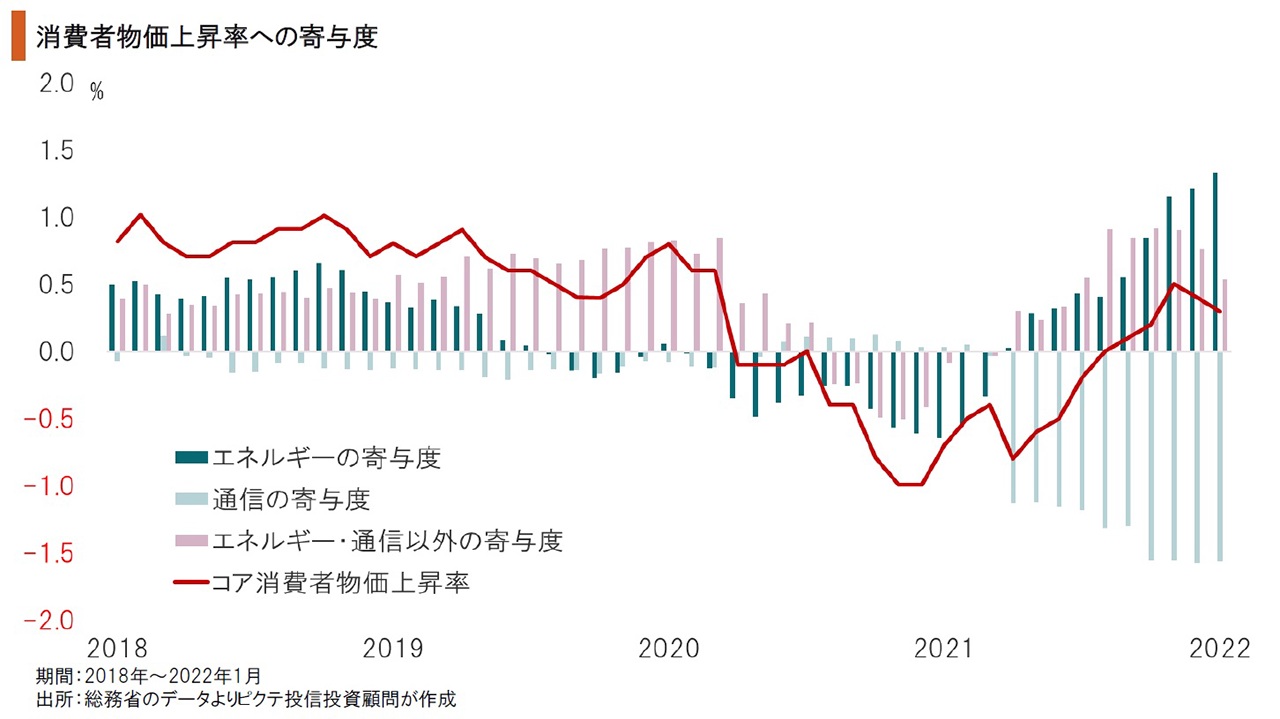

2013年1月22日の『政府・日銀共同声明』で日銀が安定的な物価目標をコア消費者物価上昇率2%として以降、消費税率引き上げの影響を除けば、1度もその目標は達成されていない。ただし、菅義偉前首相が注力した携帯通信料金引き下げの影響が解消される4月以降、コア消費者物価上昇率は2%前後となる可能性が高まった。日本もインフレの時代に入るだろう。

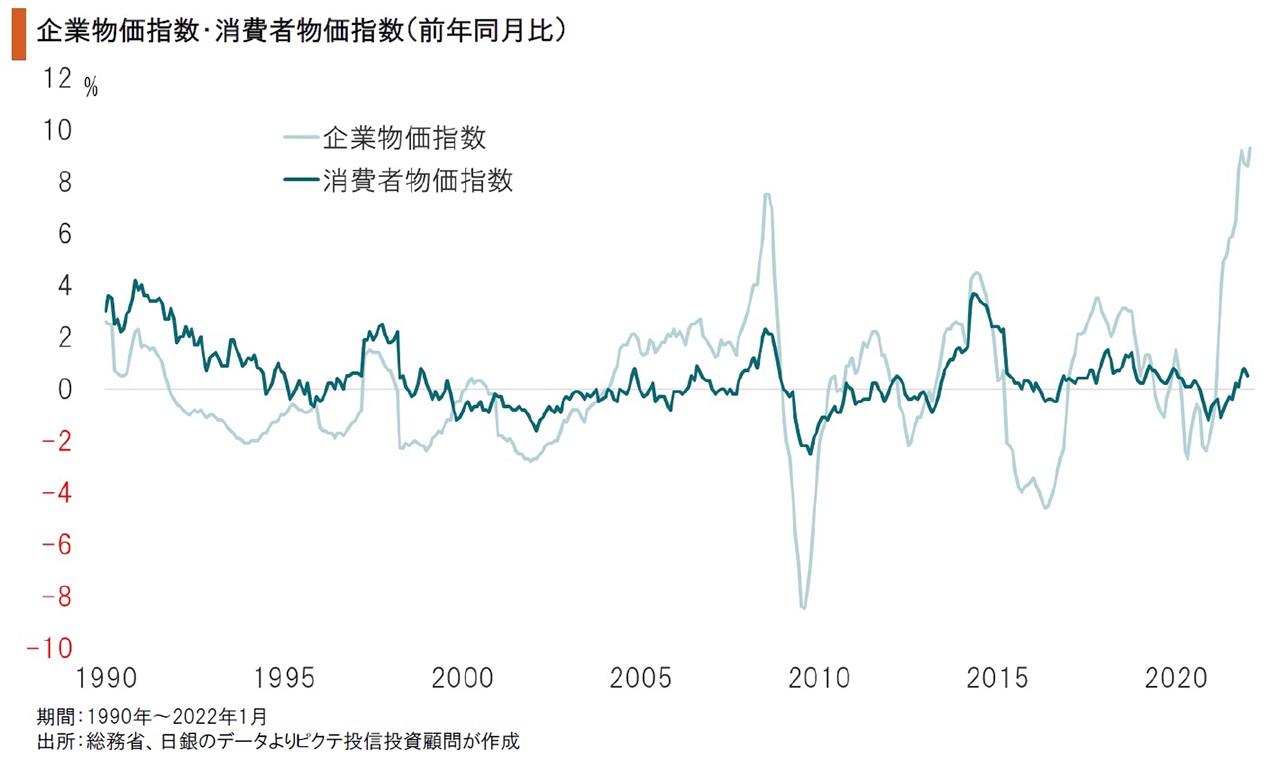

2月の企業物価指数は前年同月比9.3%上昇した。原油や天然ガス、穀物などの国際商品市況が高騰した影響と見られる。一方、消費者物価上昇率はまだ1%にも満たないが、それは企業がコストアップ部分を企業内において吸収しているからだろう。もっとも、そうした努力も限界に達しつつある模様で、小売価格の引き上げを発表する企業が続出している。

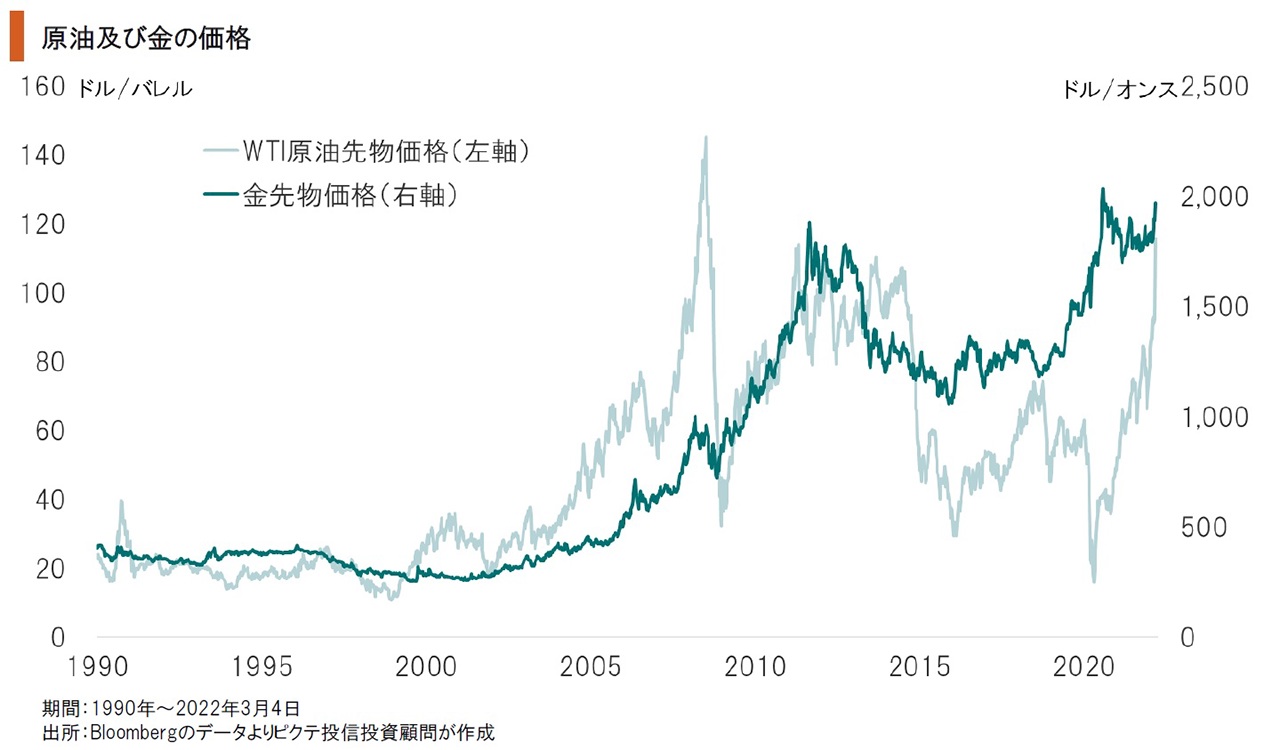

世界最大級の資源国ロシアによるウクライナ危機が、泥沼化する可能性は否定できない。原油、天然ガスの価格は上昇し、地政学及びインフレ、いずれのリスクにも強い金が買われている。ウクライナにおける戦闘が小康状態になっても、ウラジミール・プーチン大統領の下ではロシアの国際社会への復帰は長期的に難しく、商品価格は趨勢的な上昇が予想される。

仮にスタッグフレーションが起これば、株式だけでなく債券価格も下落する可能性が強く、資産運用にとっては極めて難しい環境になる。金利の上昇は、資産の質を問うことになるだろう。一方、日本がインフレになった場合、資源のないことによる貿易収支の赤字拡大、相対的な金利の低さから、円安傾向が続くのではないか。そうした環境を想定すれば、インフレのリスクをヘッジする上で、質の高い資産への国際分散投資が合理的と考えられる。具体的には、米国のバリュー株、金、さらには海外REITや資源国関連の資産だ。これらを組み合わせることにより、インフレに対して金融資産の実質価値を維持することが肝要なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。