- Article Title

- 1ドル=130円を通過点と考える理由

市川 眞一

2022/04/26

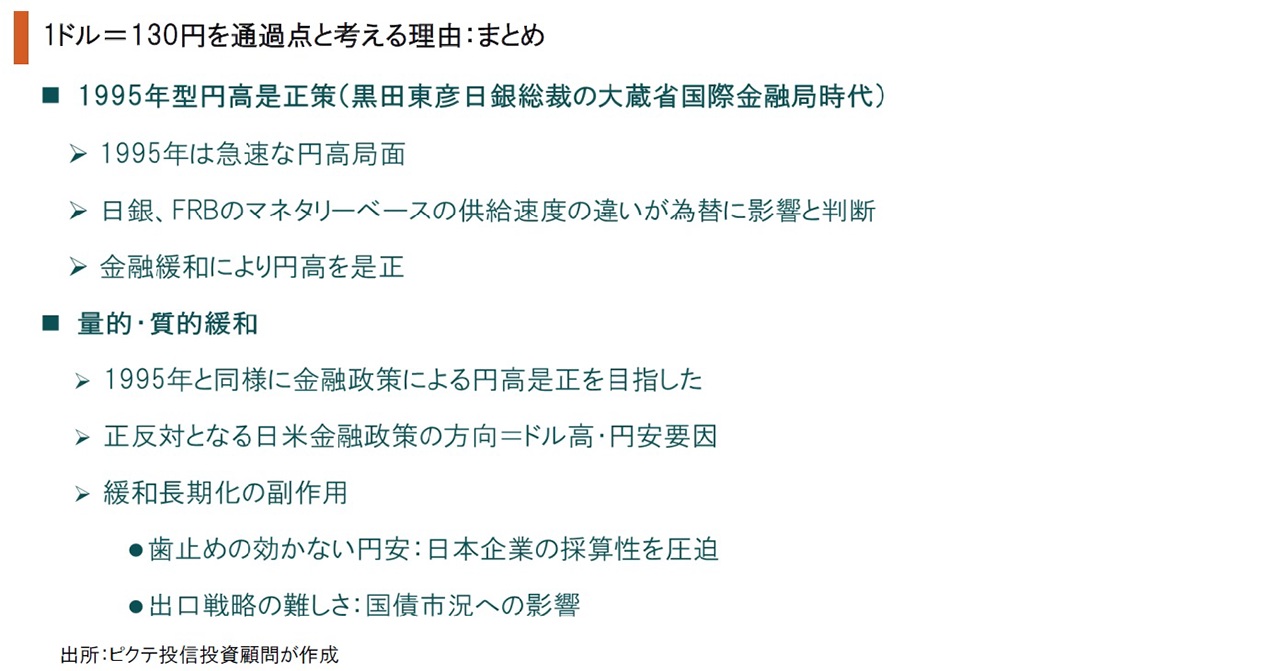

阪神淡路大震災、地下鉄サリン事件などが日本を揺さぶった1995年前半、為替市場では円高が急速に進んでいた。この円高を止めるため、奔走したのが大蔵省国際金融局(現財務省国際局)の黒田東彦次長などである。1992年、ポンド売りにより英国が欧州通貨制度(EMS)から離脱する切っ掛けを作ったヘッジファンドのファンドマネージャー、ジョージ・ソロス氏のアドバイスを受け入れ、日銀のマネタリーベース供給量を大きく増やすことにより、為替の反転を図ったと言われている。2013年4月、黒田総裁率いる日銀が導入した「量的・質的緩和」は、突き詰めれば1995年の経験に裏付けられたものだったのではないか。ただし、日銀のマネタリーベース供給速度がFRBを上回る時、円安・ドル高になるとするならば、日米金利差の観点からしても、今後、さらに円安が進む可能性は強い。つまり、1ドル=130円は通過点だろう。これまで、円安は日本企業にとり業績を押し上げる要因だった。しかしながら、世界経済が資源価格主導の物価上昇に直面するなか、多くの資源を輸入に依存する日本経済には、円安はコストの増加をもたらすだろう。「悪い円安」に歯止めが掛からなくなるリスクに注意が必要だ。

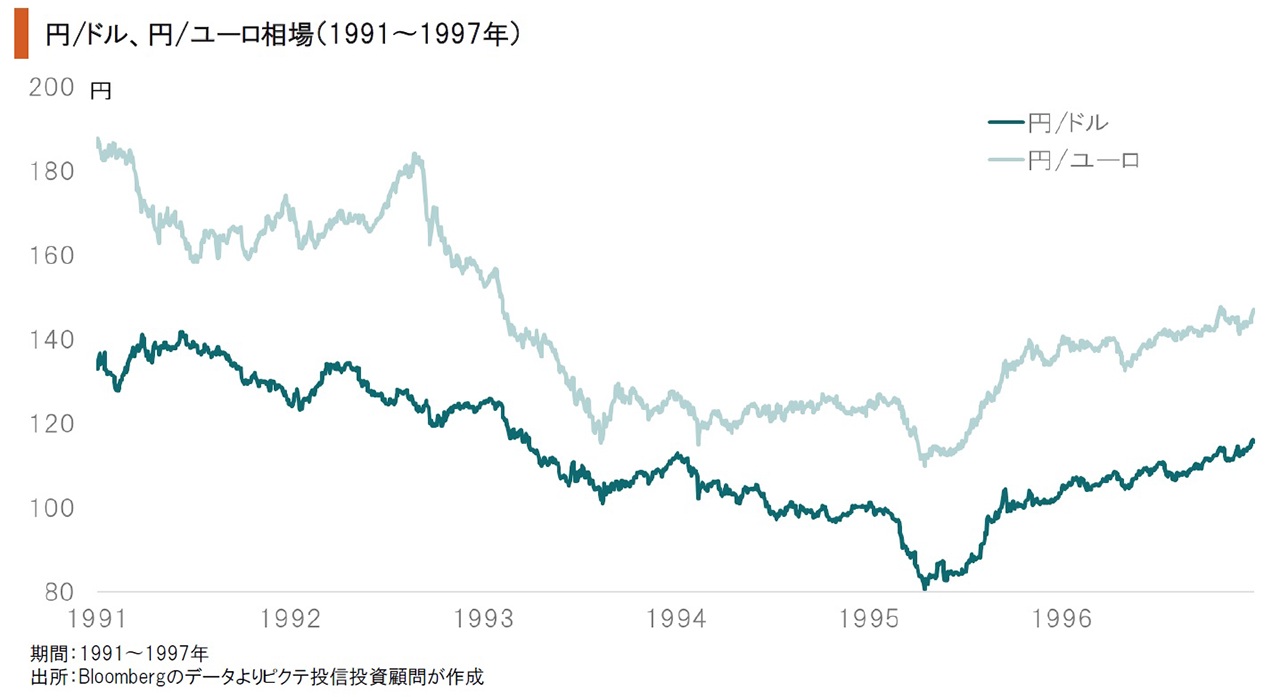

1990年代前半、為替市場は趨勢的な円高傾向となった。特に1995年は急速に円高が進み、4月18日には対ドルで当時の最高値であった86円63銭を記録している。1月17日、阪神淡路大震災が発災、保険会社や邦銀が外貨建て資産を売却するとの見方が広がり、円買いが加速した結果だ。デフレ圧力が強まったことで、日本経済には不透明感が広がった。

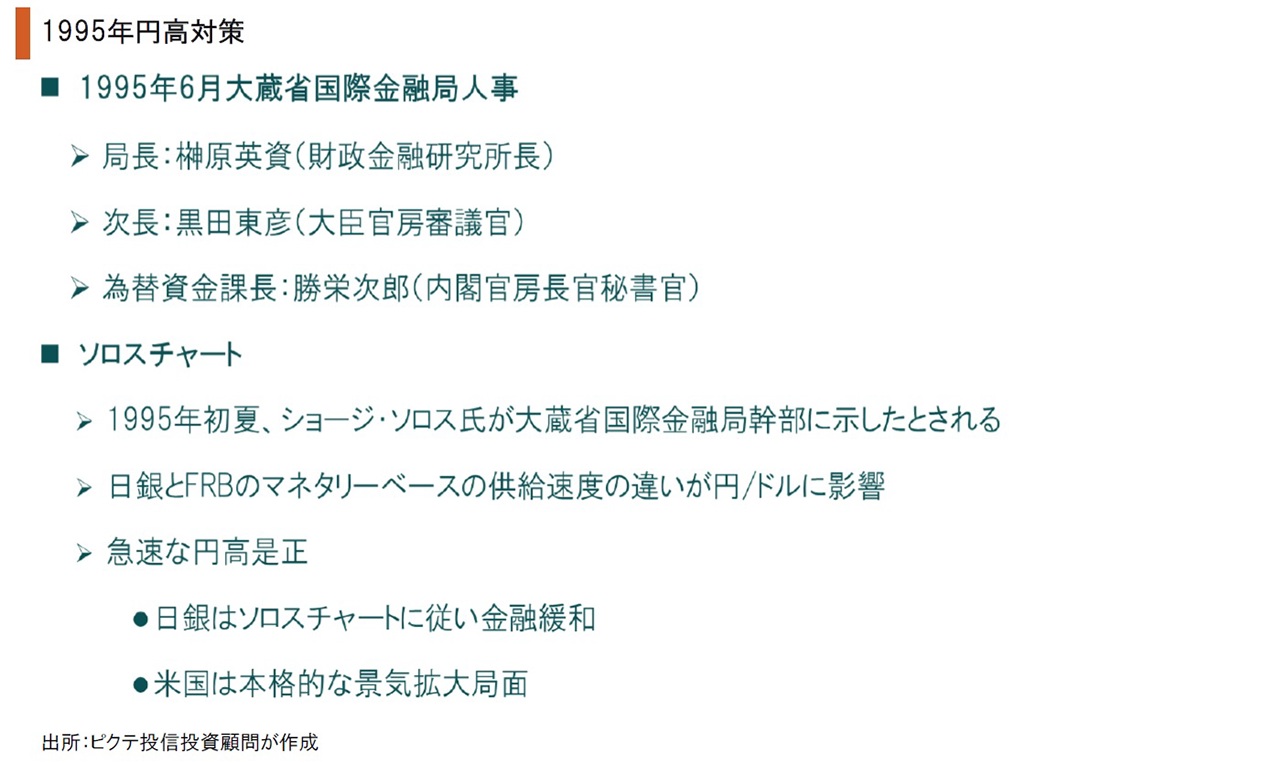

急速に円高が進むなか、1995年6月の人事において、為替安定の責任を担う大蔵省(当時)は、担当する国際金融局(現国際局)の局長に榊原英資財政金融研究所長、次長に黒田東彦大臣官房審議官、為替資金課長に勝栄次郎官房長官秘書官を充てた。今、振り返ってみると、省内のエース級を投入したと言える。それだけ円高を恐れていたのではないか。

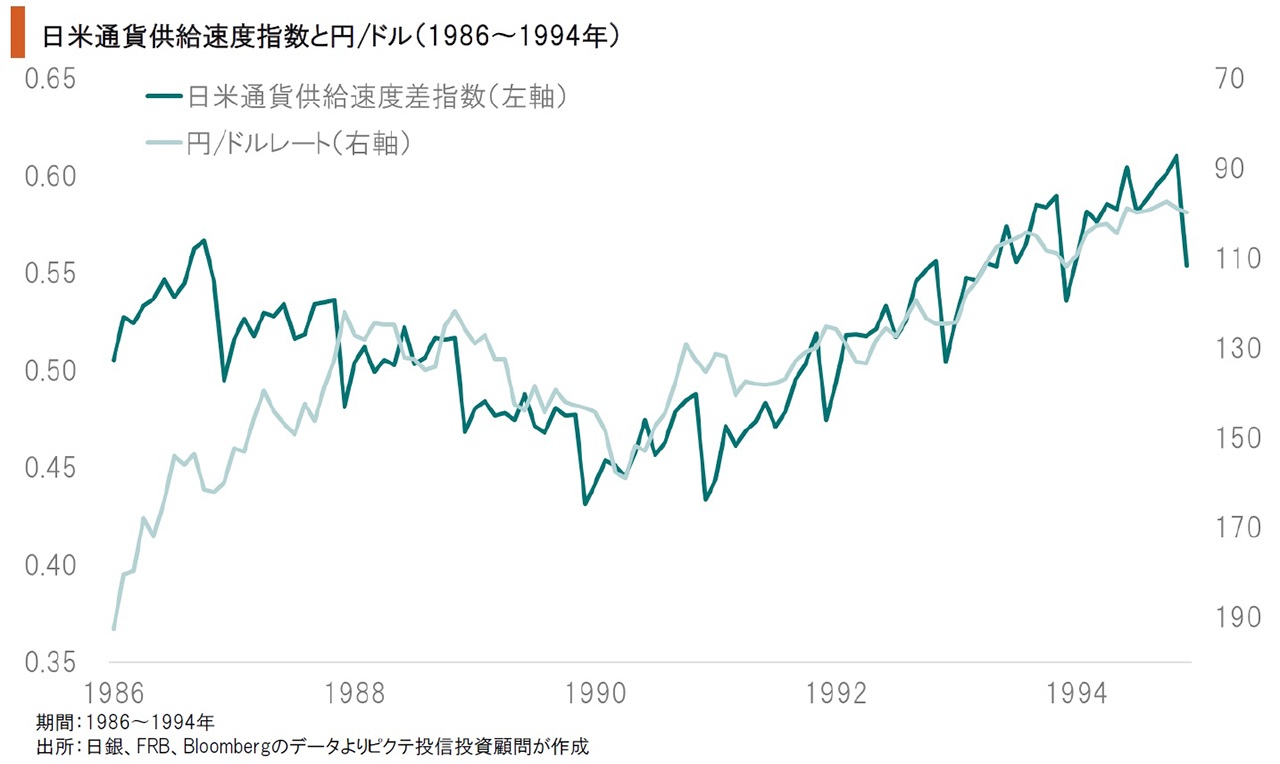

1995年初夏、Quantum Fundを率いるジョージ・ソロス氏が大蔵省を訪れた。国際金融局幹部に同氏が提示したのは、日米中央銀行によるマネタリーベースの供給速度の違いが、円高に強く影響していることを示すチャートだったと言われている。後に市場関係者の間で「ソロスチャート」と呼ばれたが、為替の動きを正確に説明しているように見えたのではないか。

大蔵省との協議により日銀が金融緩和を進め、日米通貨供給速度指数が下降を開始した1995年後半、為替は円安基調になった。この経験は、2012年4月、黒田総裁の下で日銀が導入した「量的・質的緩和」政策に強く影響したのではないか。大規模な量的緩和の本質は、FRBのマネタリーベース供給速度を凌駕して、円高の是正を図ることだったと見られる。

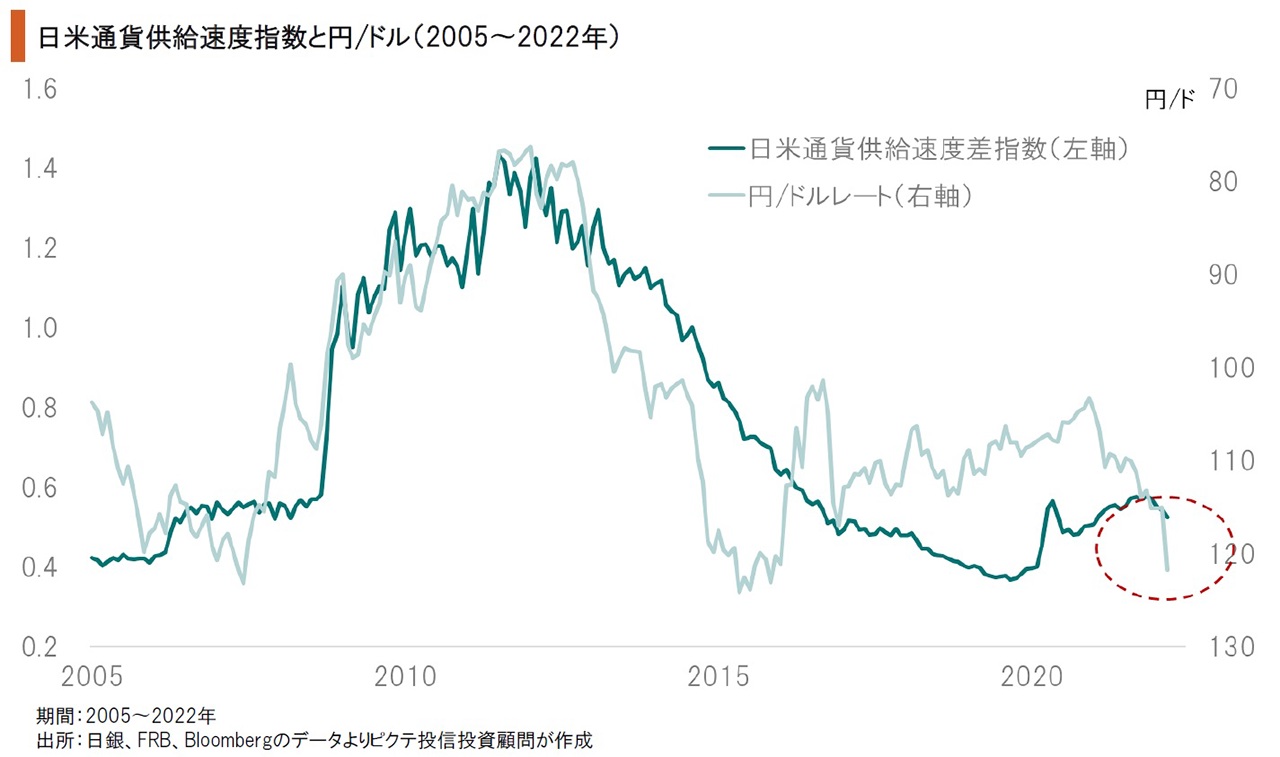

5月3、4日の次回FOMCでFRBが資産の圧縮を決める場合、イールドカーブ・コントロールを堅持し、10年国債の連続指値オペを続ける日銀とは政策が正反対になる。仮にソロスチャートが機能するならば、日銀が現在の金融政策を堅持する姿勢を示している以上、ヘッジファンドにとって今は引き続き円を売るチャンスだろう。1ドル=130円は通過点の可能性が強い。

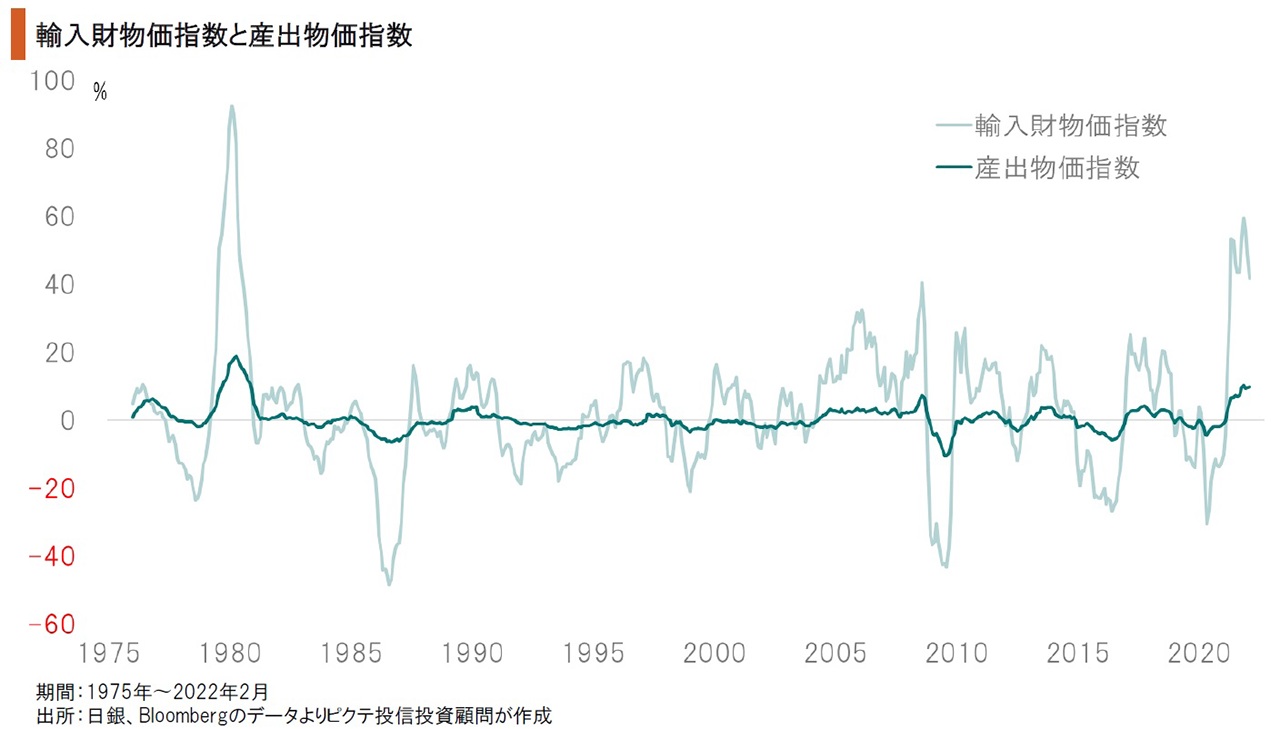

今年1,2月、輸入財物価指数は前年同期比で45.2%上昇した。内需を加えても同19.6%の非常に大きな値上がりだ。一方、産出物価指数の上昇率は9.7%に止まり、資源、原材料などのコスト上昇は製品価格には反映されていない。こうした局面で円安が進めば、輸入物価をさらに押し上げ、海外への支払いが増える一方、内需にとっては厳しいコスト高要因だ。

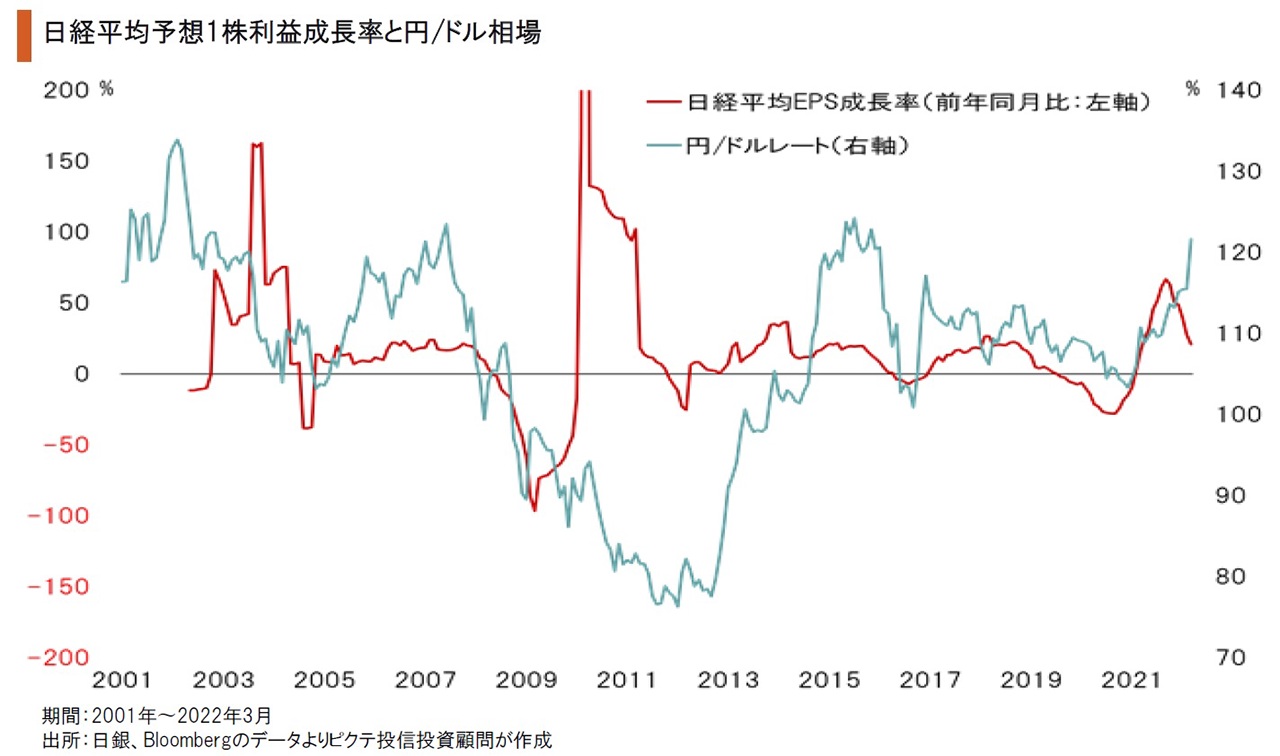

円/ドルレートと日経平均の予想1株利益(EPS)の伸び率の関係を見ると、2001年以降、概ね円安は増益要因、円高は減益要因だった。しかし、足下、ゲームチェンジの可能性を考えざるを得ない。昨秋以降、円安が進んでいるにも関わらず、日経平均の予想EPSは伸びが頭打ちになっているからだ。資源価格の高騰と円安が、相乗的ダメージになっているのだろう。

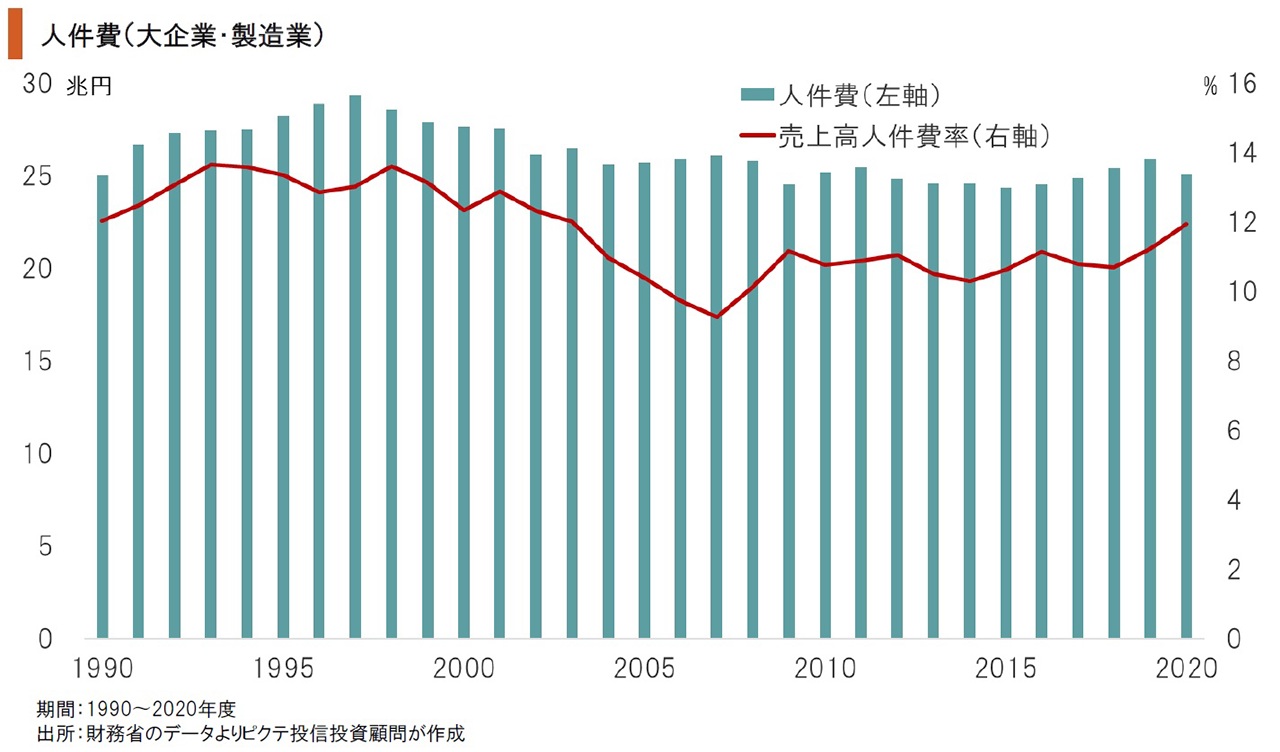

円安がドルベースでの日本の製造コストを抑える結果、製造業の国内回帰を促すとの見方もある。資源価格は世界どこでも大きく変わらないため、価格競争の決め手は人件費になろう。しかし、製造業(大企業)の場合、売上高人件費率は10~12%程度に止まる。従って、他国に対して労働コストが相当な割安でない限り、競争力への円安の効果は極めて限定的だ。

黒田総裁の政策は、大蔵省国際金融局時代の経験に影響を受けている可能性がある。しかし、日本経済の構造は大きく変化、国際商品市況高騰の下では、「円安はプラス」とは言えなくなった。むしろ、日本全体のコストを押し上げる一方で、資源国へ富が移転するため、「悪い円安」の領域に入ったと言える。5月3、4日の次回FOMCにおいて、FRBが利上げと資産圧縮を決める場合、日銀の金融政策とは真逆になる。そのため、金利差によるキャリトレードも含めてさらに円安が加速する可能性は否定できない。ただし、政府・与党、日銀には切迫感は感じられず、この円安は真綿で首を絞めるように日本経済にダメージを与えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。