- Article Title

- 岸田首相に変身の兆し

市川 眞一

2022/05/31

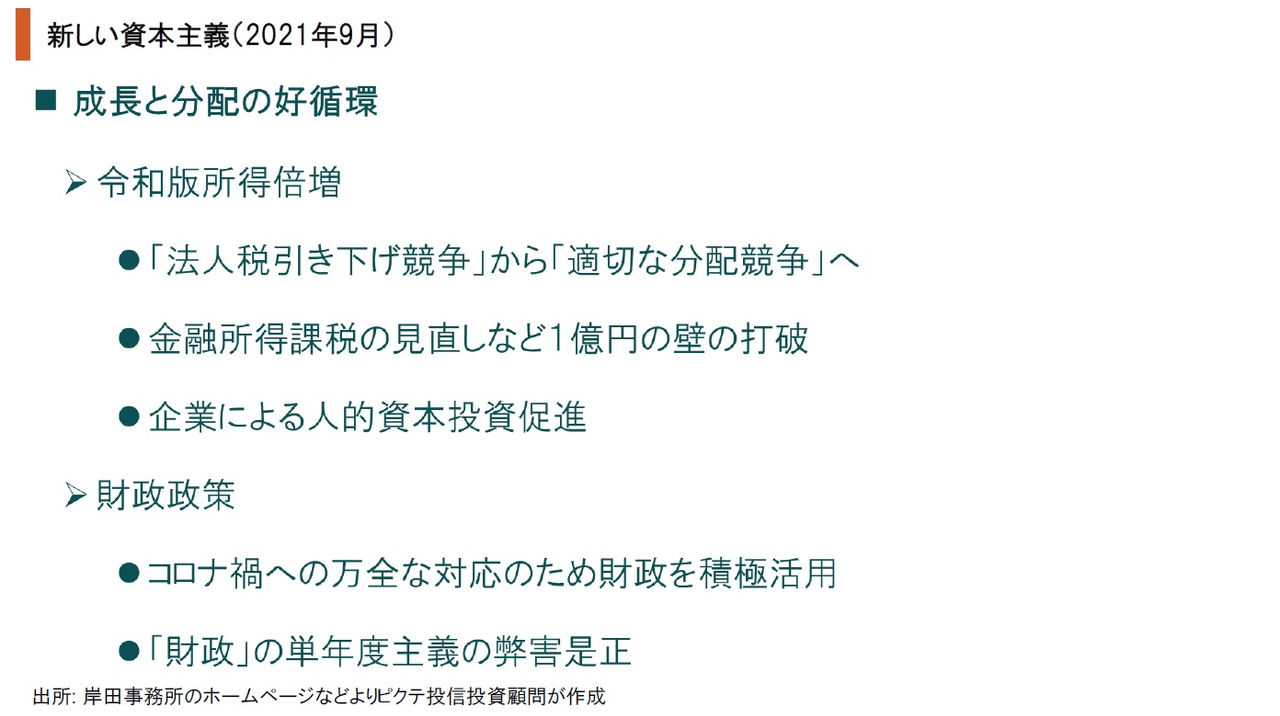

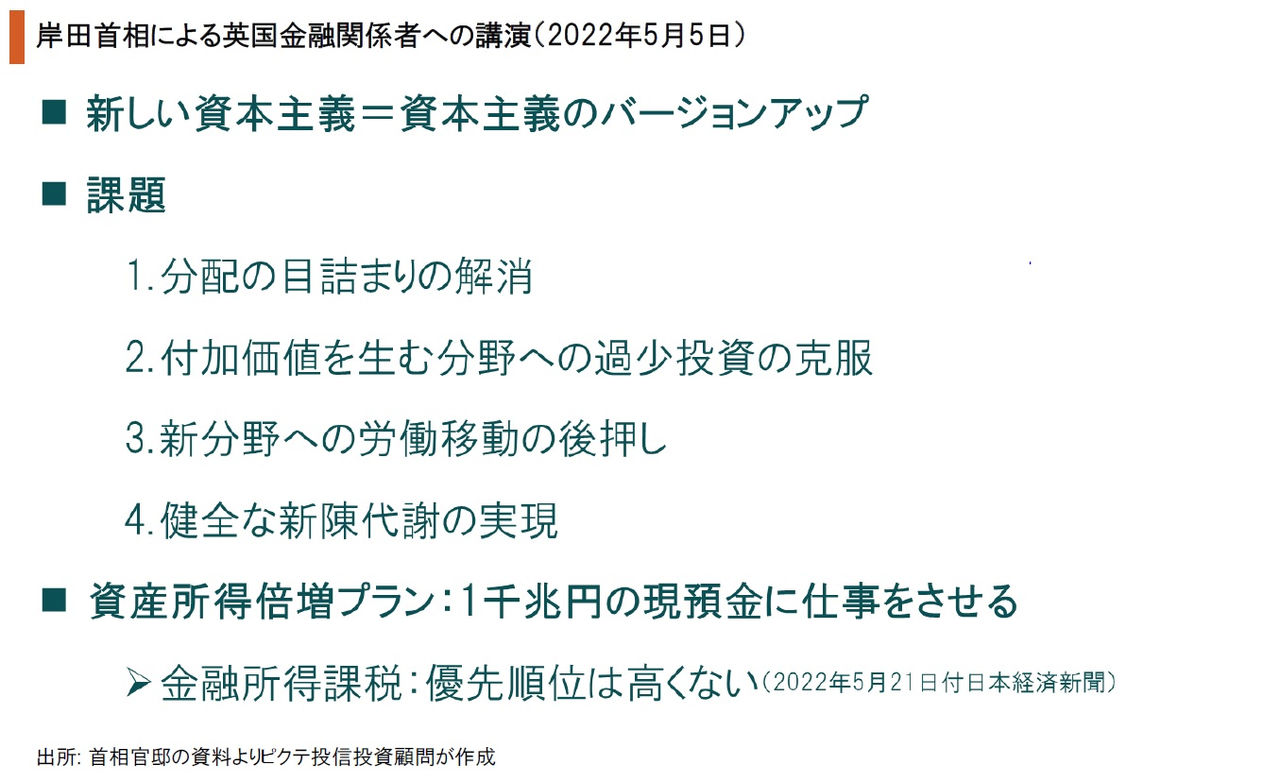

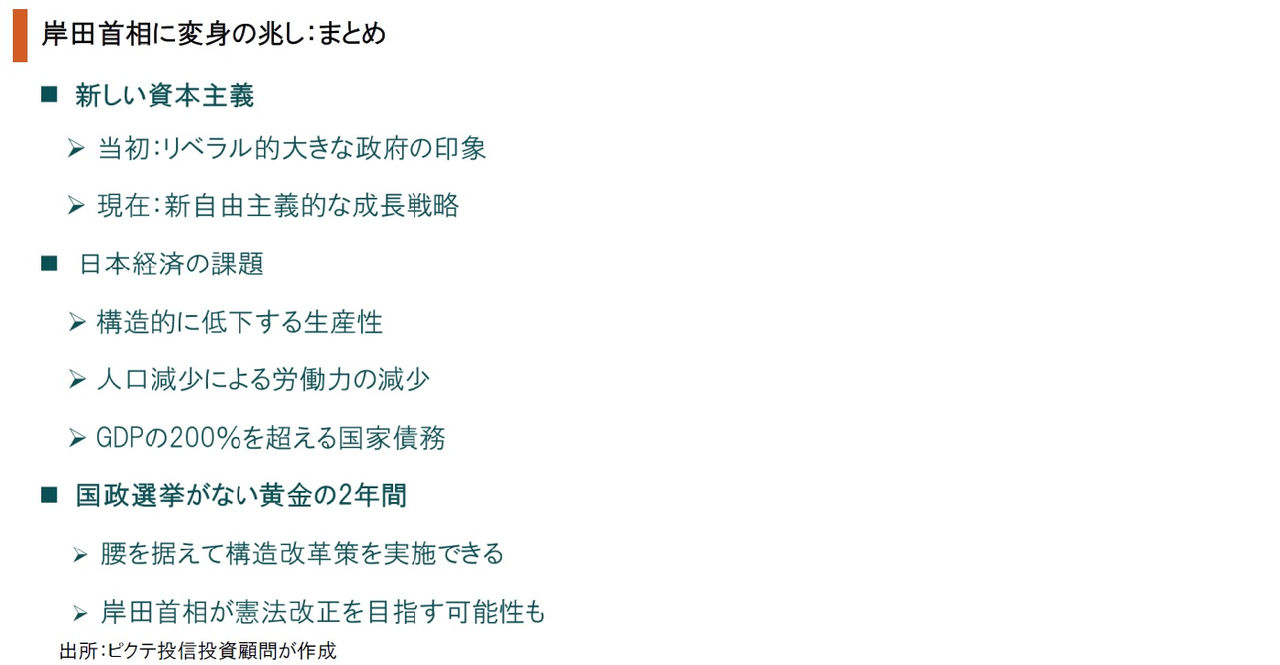

岸田文雄首相は、昨年9月の自民党総裁選挙に出馬した際、「新しい資本主義」を経済政策の主題とした。その意味は不透明だったが、「新自由主義からの脱却」、「分配なくして成長なし」と言ったフレーズから、リベラル色の強い大きな政府政策の印象が強かったのではないか。また、具体策として金融所得課税の強化が語られ、マーケットは岸田政権の経済政策に警戒感を抱いたと言える。それから8ヶ月後の5月5日、ロンドンのギルドホールで現地の金融関係者向けに講演した岸田首相は、”invest in Kishida(岸田へ投資せよ)”と語り、日本への投資を訴えた。それは、9年前の2013年6月19日、安倍晋三首相(当時)が同じギルドホールで講演した際、”buy my Abenomics(私のアベノミクスを買え)”と語ったことを強く意識したと見られ、メディアでも大きく取り上げられた。ただし、より重要な点は、岸田首相がこの講演で示した政策の変化である。新しい資本主義を「資本主義のバージョンアップ」と定義した上で、課題として1)分配の目詰まり解消、2)過少投資の克服、3)成長産業への労働移動の後押し、4)健全な新陳代謝・・・の4つを挙げた。これらは、第2次安倍政権初期の成長戦略に極めて近い。

昨年9月の自民党総裁選において、岸田首相が新しい資本主義を経済政策のテーマとした際、その内容は全く不透明だった。ただし、「成長と分配の好循環」の実現を目指し、法人税率の引き下げ競争を戒め、金融所得課税強化を打ち出すなど、政府の役割を大きくした上で格差の是正を目指すリベラル色の強いものであり、市場では警戒感が高まったのではないか。

岸田首相による英国での講演は、分配を重視しつつも、市場機能を活用して経済成長を促す新自由主義的イメージの強いものだった。また、総裁選当時の「所得倍増」は「資産所得倍増」へ置き換えられ、個人金融資産による過少投資の克服に焦点を当てている。帰国後の日本経済新聞のインタビューでは、金融所得課税強化に関しても否定的な見方を示した。

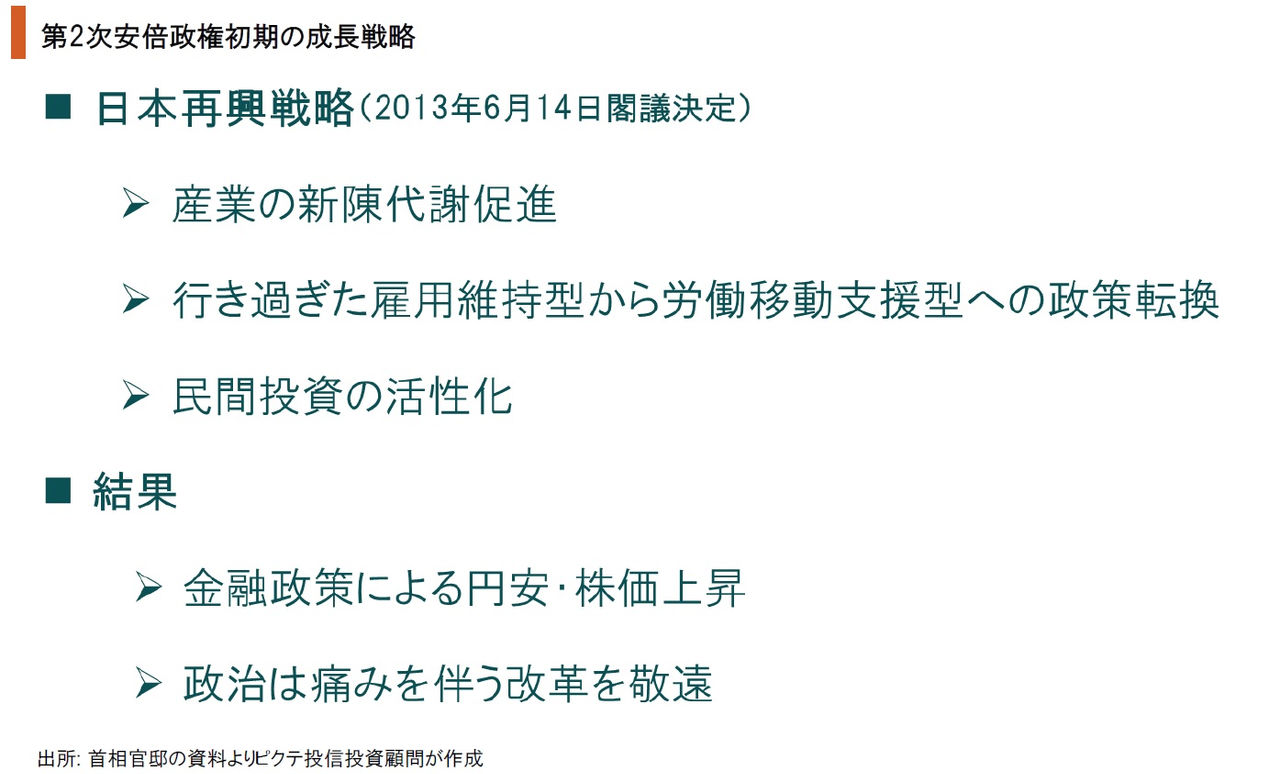

第2次安倍政権が2013年6月14日に閣議決定した『日本再興戦略』は、産業の新陳代謝促進、労働移動型への政策転換、民間投資の活性化を柱としていた。つまり、岸田首相のギルドホールでの講演は、新しい資本主義が第2次安倍政権初期の成長戦略を踏襲していることを示したと言えよう。岸田首相の経済政策は、政権発足から7ヶ月で大きく変容した。

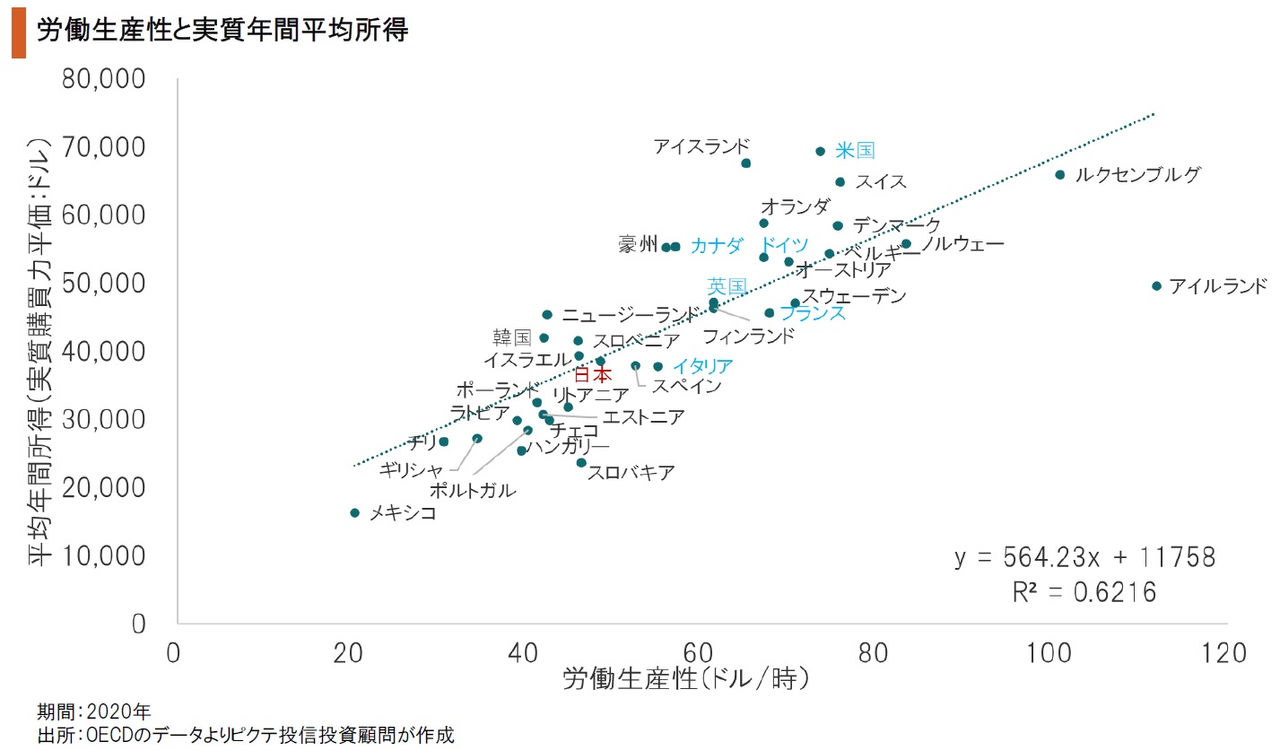

新しい資本主義が変容した背景には、日本経済の現実があるのではないか。OECD加盟国の場合、労働生産性と平均所得水準には強い正の相関関係が認められる。G7で最も低い労働生産性を前提とした場合、日本の賃金は統計的に見れば適正水準だ。つまり、経済の効率性を高め、生産性の向上を図らなければ分配の原資が確保できないだろう。

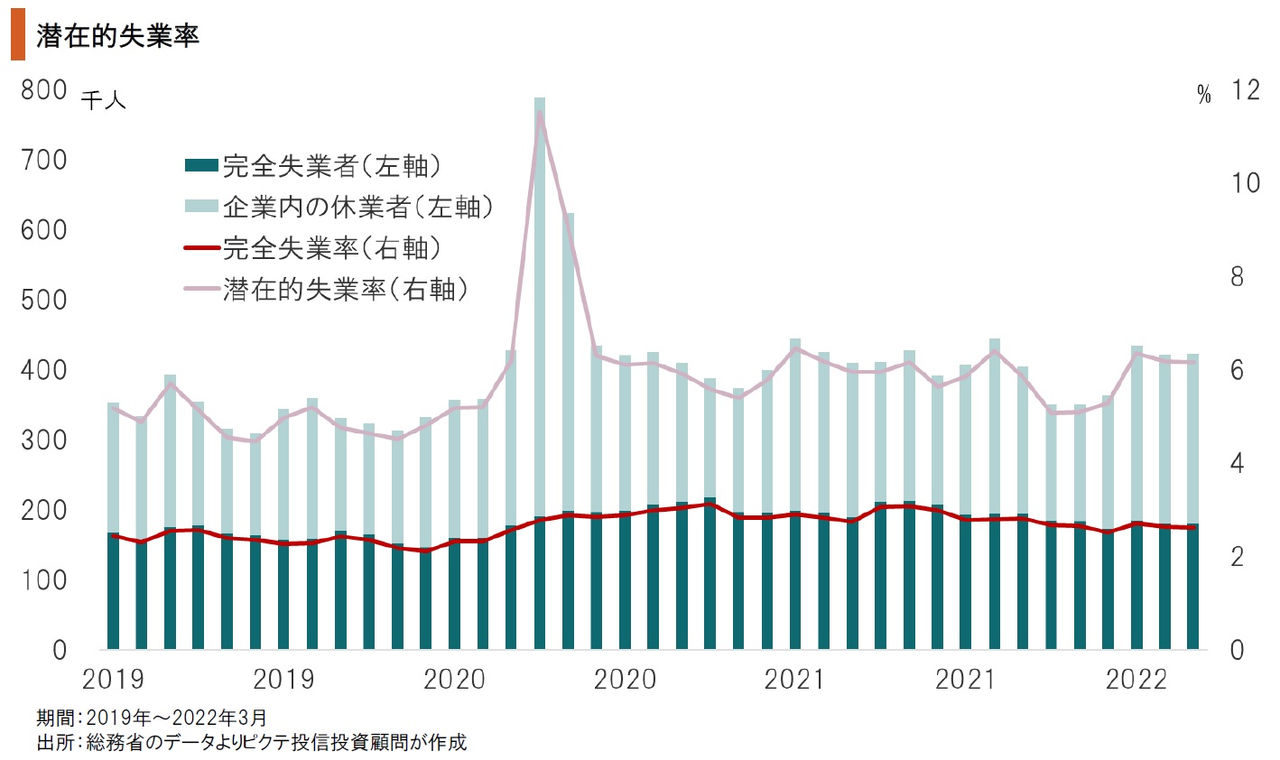

日本は企業の整理解雇が厳しく制限されており、新型コロナ禍では国が雇用調整助成金を給付することで、失業率の上昇を抑制した。ただし、企業内休業者を含めた場合、実質的な失業者は恒常的に5%を超えている。この稼働していない人材を流動化させて成長産業への労働力のシフトを図らない限り、人口減少の下で潜在成長率を高めることは困難だろう。

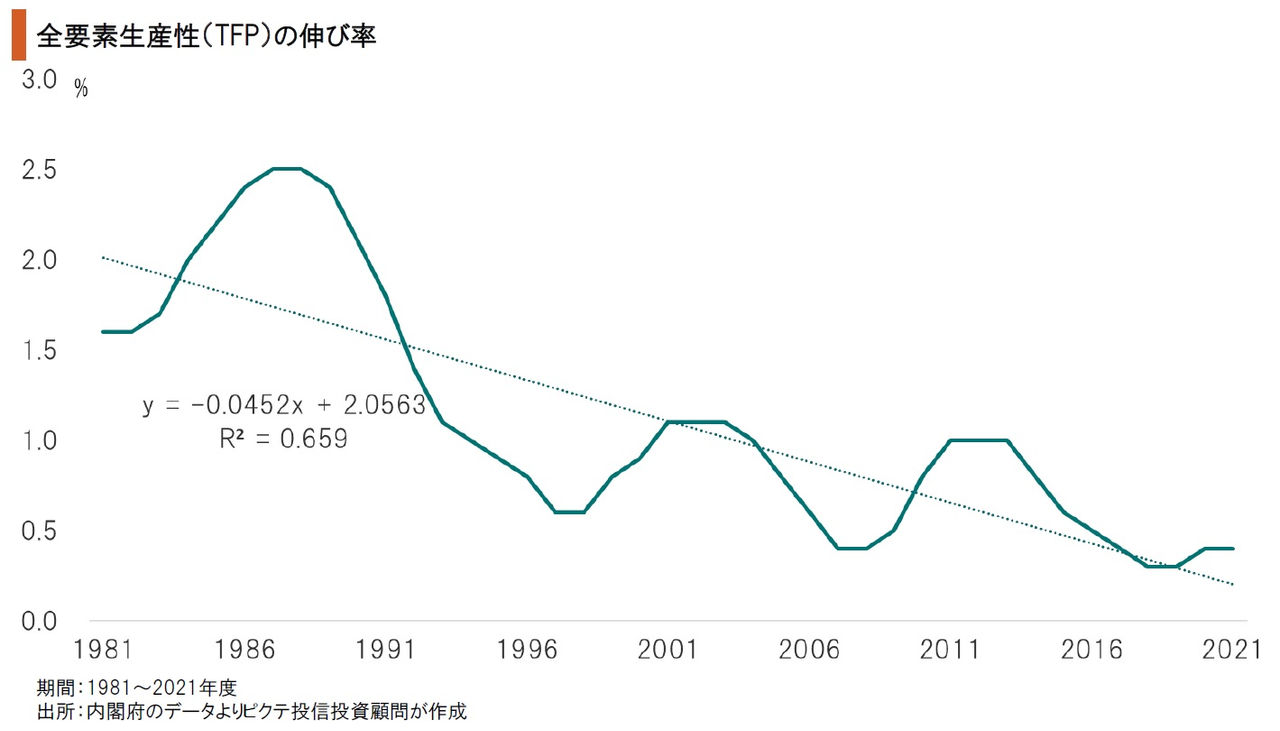

全要素生産性(TFP)は技術革新の程度を示し、資本投入量と合わせて労働生産性の要素である。日本の場合、趨勢的にTFPの伸びは縮小傾向にあり、潜在成長率が低下する要因となってきた。岸田首相が実質的に政策を修正しつつあるのは、日本経済の現状を直視した結果と言えるのではないか。ただし、これらの課題は言い古されており、問題は具体策である。

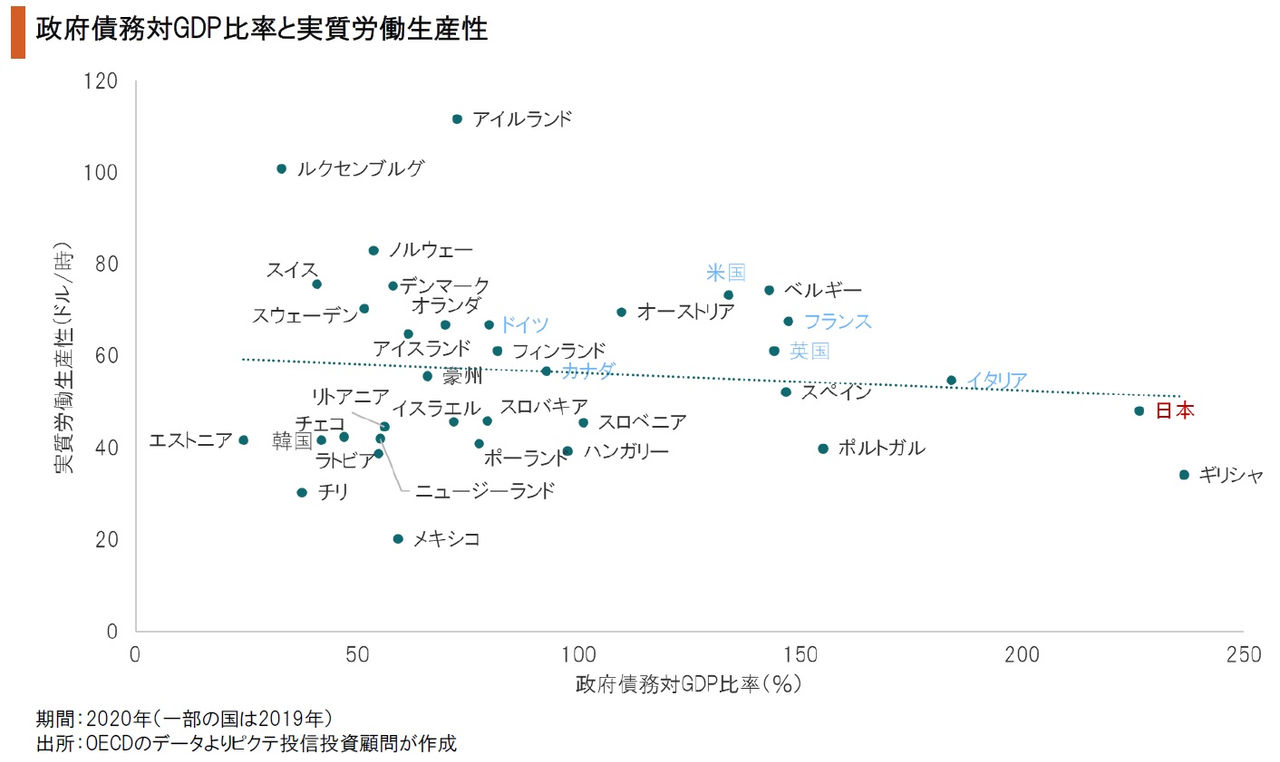

OECD加盟国において、政府債務対GDP比率の低い国に関しては、労働生産性の分布には大きなばらつきがある。一方、政府債務対GDP比率が150%を超える5ヶ国には、生産性が高い国はない。経済における国家の存在が大きくなり過ぎると、生産性は低水準になるのではないか。岸田政権が財政問題にどのように取り組むのかは引き続き不透明だ。

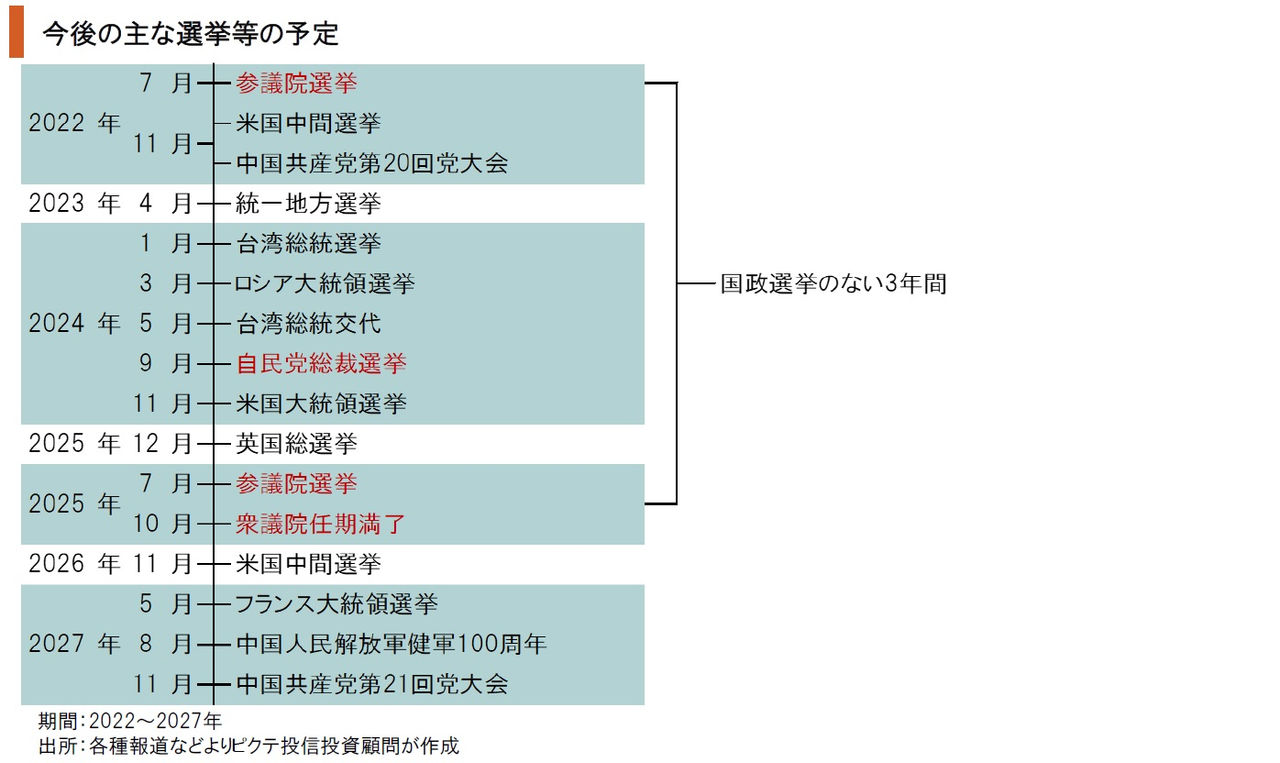

衆議院議員の任期は2025年10月までなので、7月10日の参議院選挙が終われば、解散がない限り次の自民党総裁選が予定される2024年9月まで国政選挙はない。つまり、岸田首相は、2年間に亘って選挙を気にせず政策運営が可能になる。ここで岸田政権が経済面での改革を行うのか、憲法改正に注力するのか、日本経済はその判断に大きく影響されるだろう。

「聞く力」を自らの特質であるとする岸田首相の場合、政策に関しても柔軟性が高い。昨年9月の自民党総裁選で語られたリベラル的経済政策は、ギルドホールでの講演では大きく修正されており、明らかに市場重視の新自由主義的な色彩を強めていた。もっとも、生産性の向上へ向け、労働移動の促進、産業の新陳代謝実現、さらには貯蓄から投資への資本の流れは、既に言い尽くされてきた感が否めない。第2次安倍政権も成長戦略でこれらを取り組むべき課題としたが、結局は中途半端に終わった。岸田首相の政策は修正されたものの、その実現は引き続き不透明だ。次の総裁選までの2年間を岸田首相がどのように使うかが注目される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。