- Article Title

- 日銀の決算が示唆するインフレの懸念

市川 眞一

2022/06/07

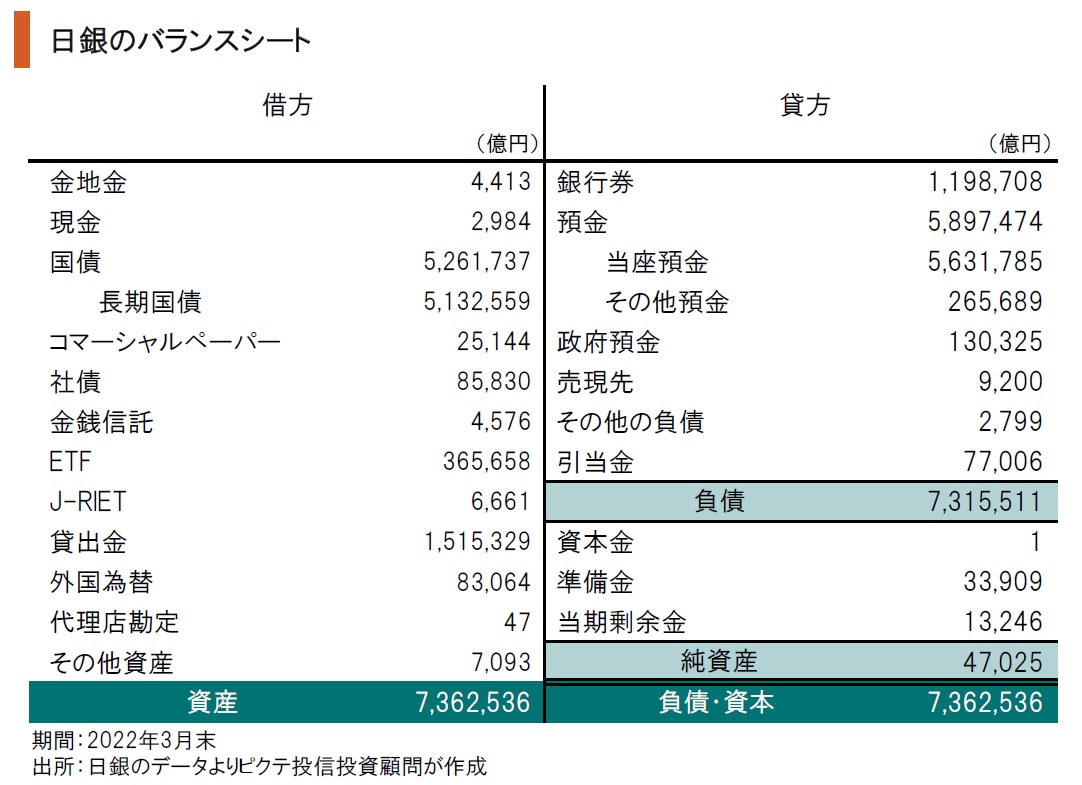

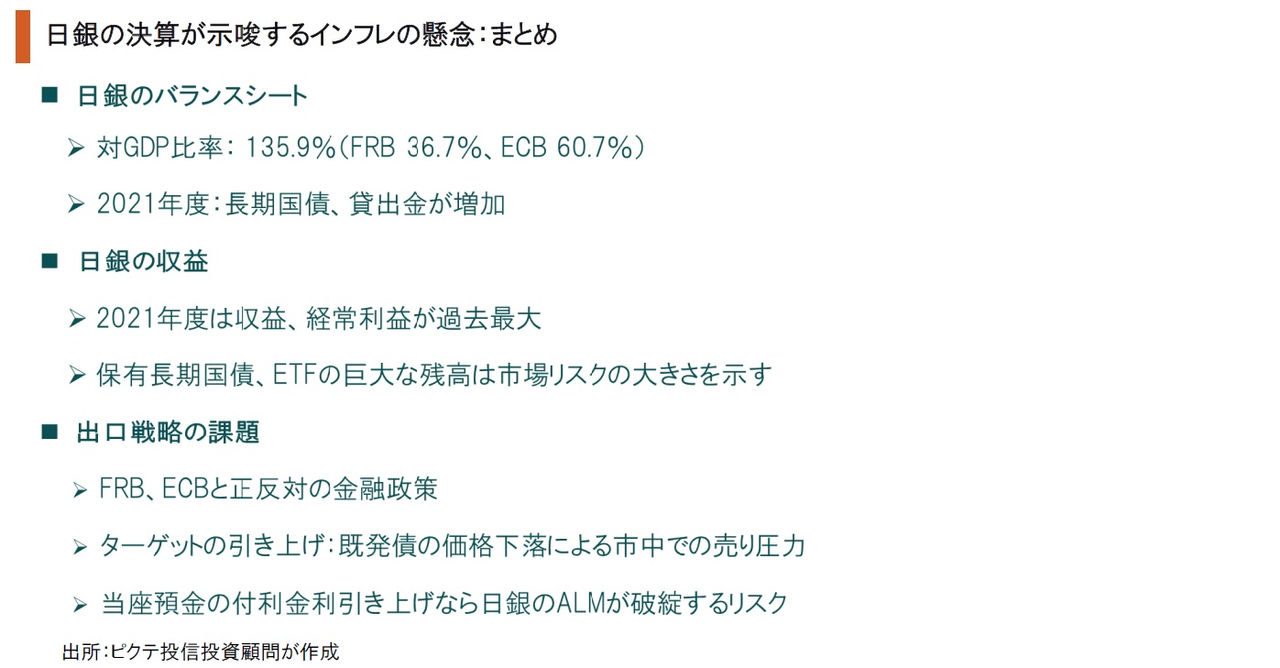

日本銀行が2022年3月期の決算を発表した。資産は736兆2,535億円で名目GDPの135.9%に達し、FRBの36.7%、ECBの60.7%と比べて相対的な量的緩和の規模は飛び抜けて大きい。日銀が量的・質的緩和を採用したのは2013年4月だが、当時は円高だった為替相場を反転させ、デフレ圧力の抑制に大きく貢献した。また、日銀が保有する国債からの受取利息は、税、国庫納付金として国へ還流している。従って、政府がさらに財政支出を拡大し、日銀が実質的な国債引き受けを行っても、大きな問題は生じないとの見方も根強い。しかしながら、世界経済がインフレ圧力に直面するなか、日銀が量的緩和を継続した場合、円安が進んで国内の物価を一段と押し上げる可能性は否定できない。また、イールドカーブ・コントロールの下、日銀が出口戦略として10年国債の目標利回りを引き上げれば、国債には強い売り圧力が生じるだろう。その際、利回りを安定させつつ、マネタリーベースの市中への流出を避けるには、当座預金に対する付利金利の引き上げが必要ではないか。支払利息が急激に増加した場合、日銀の収支バランスが崩れて、さらなる国債売りや円安を招くことも考えられる。

2022年3月期における日銀のバランスシートを前期末と比較すると、資産は21兆6,969億円増加しており、そのうち15兆4,541億円は長期国債の保有残高が積み上がったことによる。また、新型コロナ対策で貸出金が前期比25兆6,926億円増え、総額151兆5,328億円に膨らんだ。負債側では、資産の拡大に連動して当座預金が40兆6,082億円増加している。

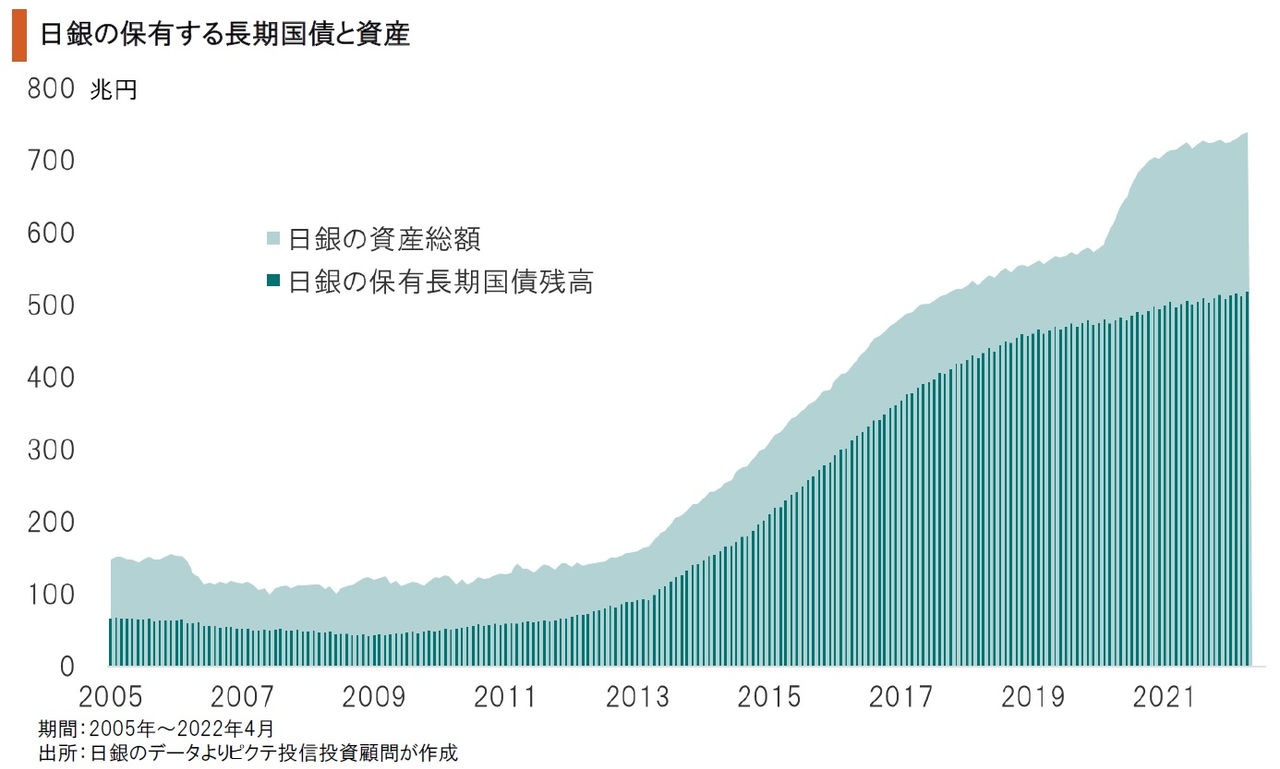

2013年4月3、4日の決定会合で量的・質的緩和が採用されて以降、日銀の資産総額は長期国債の保有残高と連動して拡大してきた。また、新型コロナ禍を背景に日銀は市中金融機関を通じて産業金融を大幅に増強し、貸出金残高が2020、21年度に97兆2,042億円増えている。結果として、当座預金の超過準備は2013年度以降で497兆8,966億円増加した。

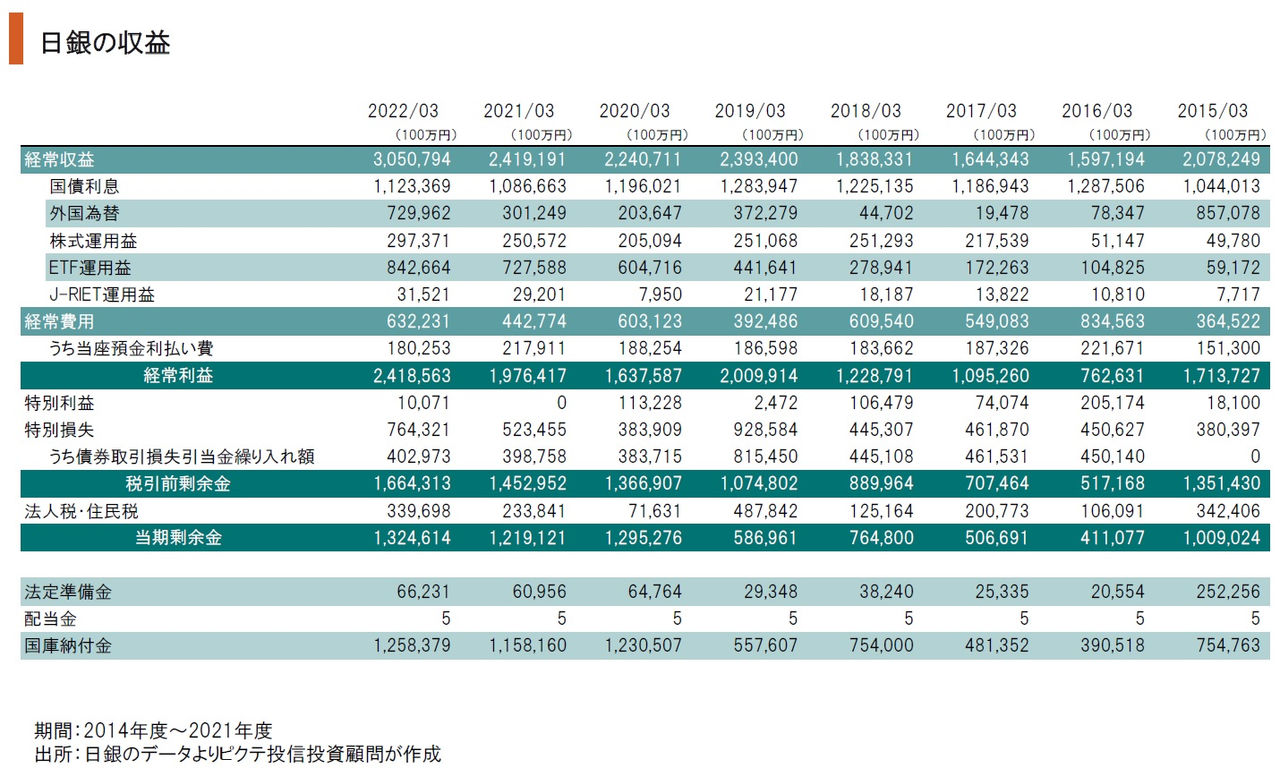

損益計算書を見ると、前期、日銀の経常収益は3兆508億円、経常利益は2兆4,186億円であり、いずれも過去最高を記録した。保有国債からの受取利息は前期比367億円増の1兆1,233億円、平均利率は0.21%である。日銀は国債の発行金利抑制に貢献している上、国税の他に国債の受取利息額を上回る1兆2,584億円を国庫納付金として政府へ納めた。

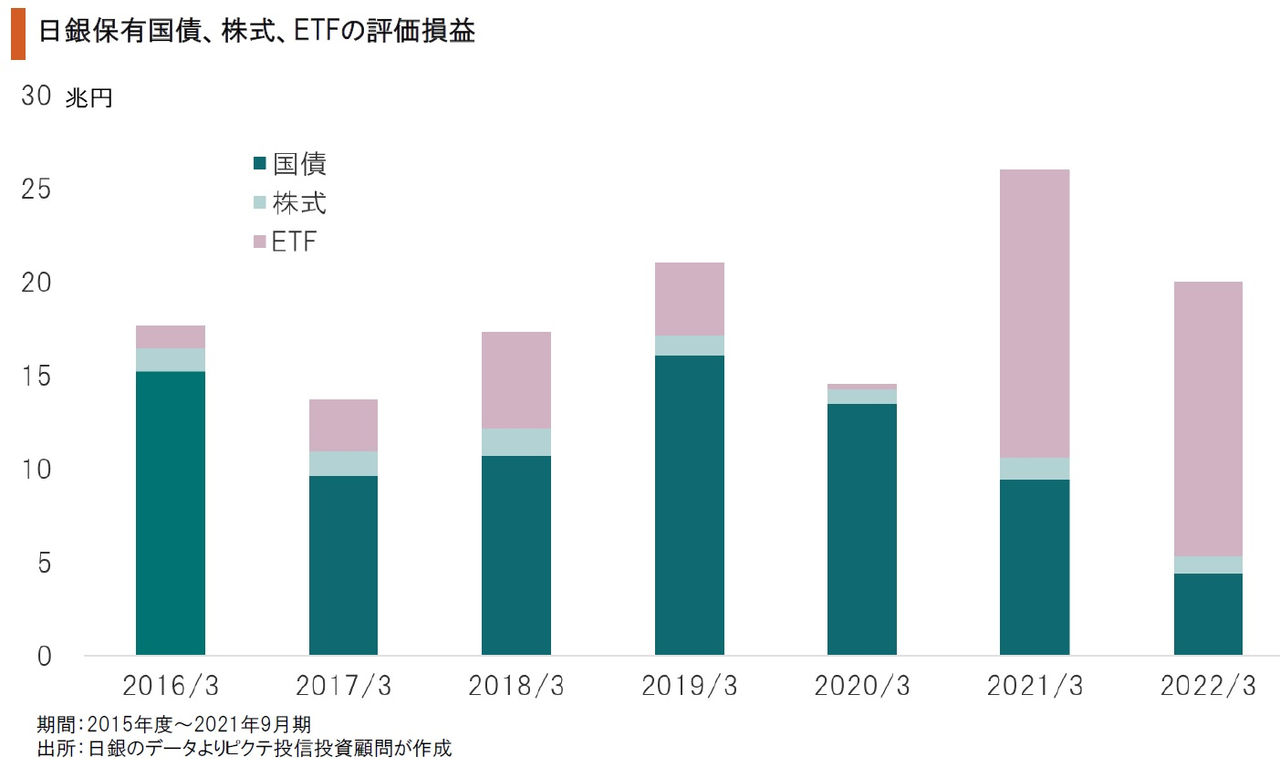

日銀が保有する国債の評価益は、2019年3月期に16兆360億円に達していたが、市場金利の上昇などから前期末には4兆3,735億円へと縮小している。一方、ETFは簿価が36兆6,255億円、時価が51兆3,109億円で、評価益は14兆6,854億円だった。国債とETFの評価益は景気動向に従ってバランスしており、現時点で大きな問題は生じていない。

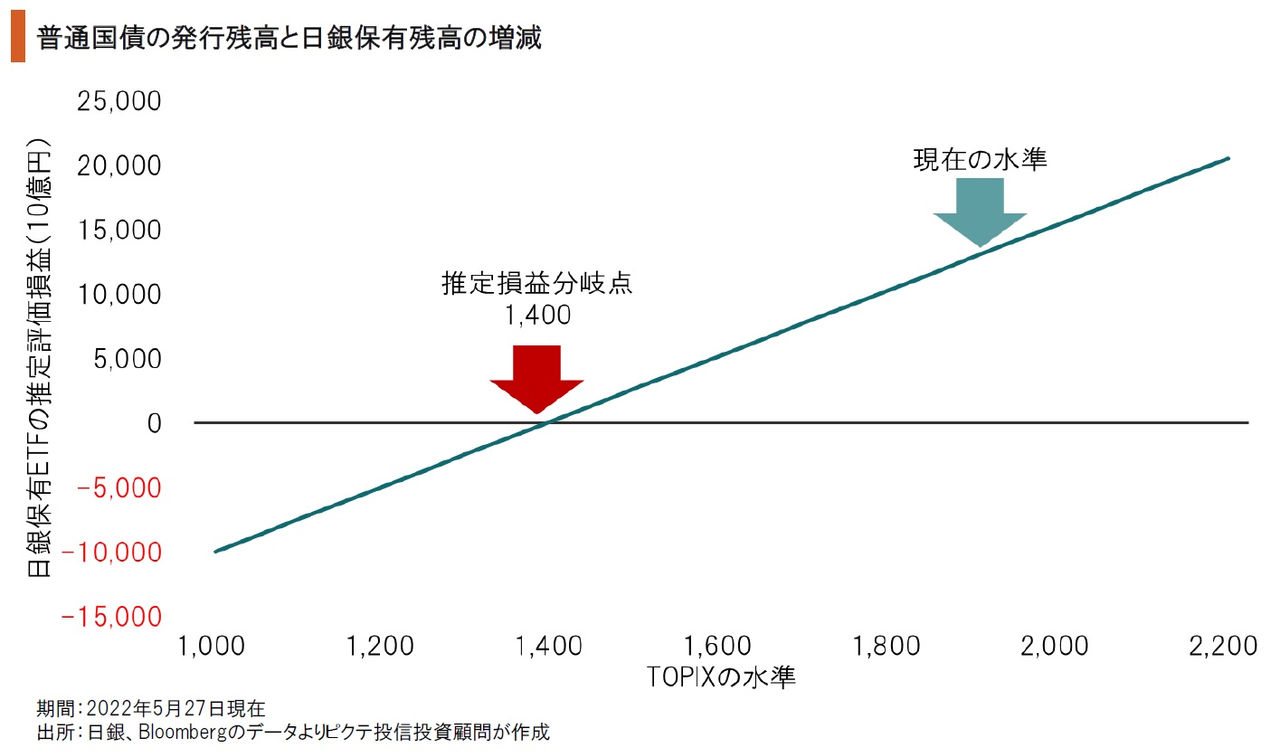

2022年3月末、日銀の保有する長期国債の簿価は511兆2,312億円、ETFは36兆5,657億円だった。ETFの損益分岐点はTOPIX1,400前後と推計される。市場環境によりリスク性資産が含み損となる可能性はあるが、外貨の評価損により債務超過に陥った旧西ドイツ連銀などの例を見ると、直ちに金融政策への信頼性に影響を与えるわけではないと想定される。

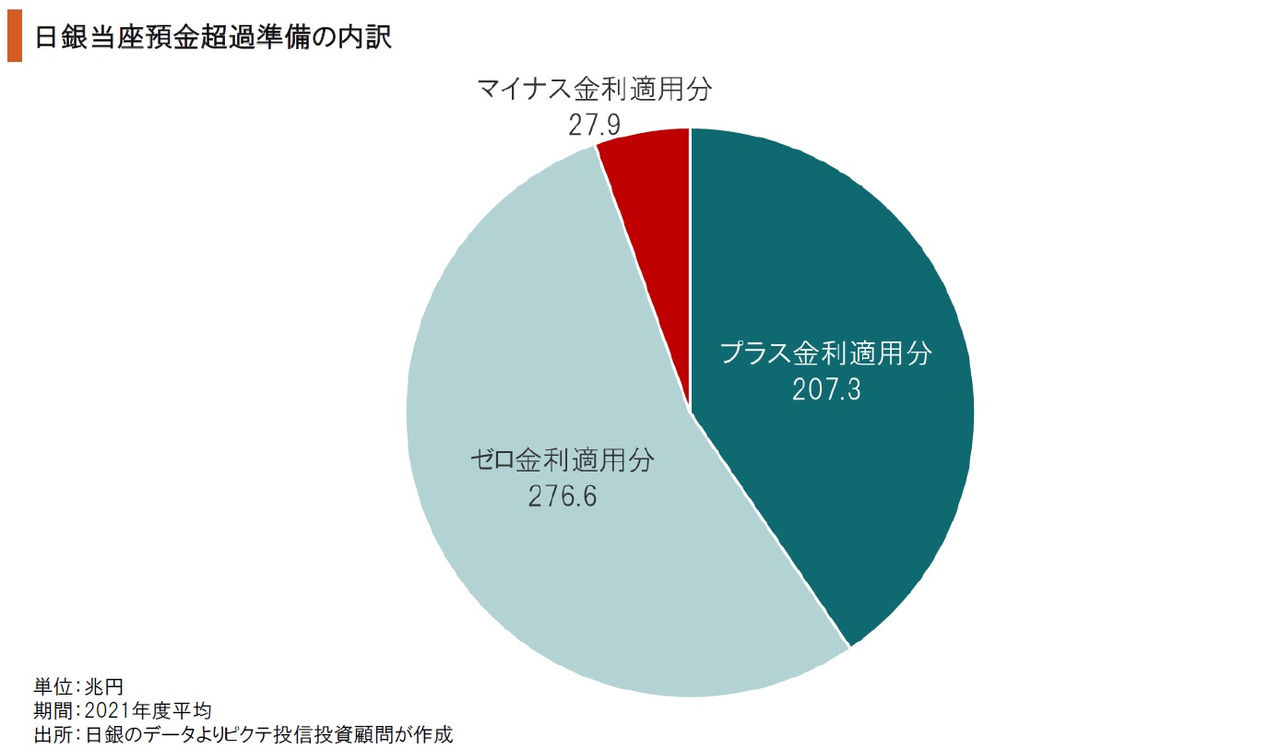

2016年1月28、29日の政策決定会合において、日銀はマイナス金利を採用したが、その適用分は、2021年度の付利対象当座預金の平均残高511兆7,297億円のうち、5.5%に相当する27兆8,856億円に過ぎない。当該当座預金のうち、276兆5,629億円はゼロ金利適用分であり、207兆2,812億円分には0.1%の金利が支払われている。

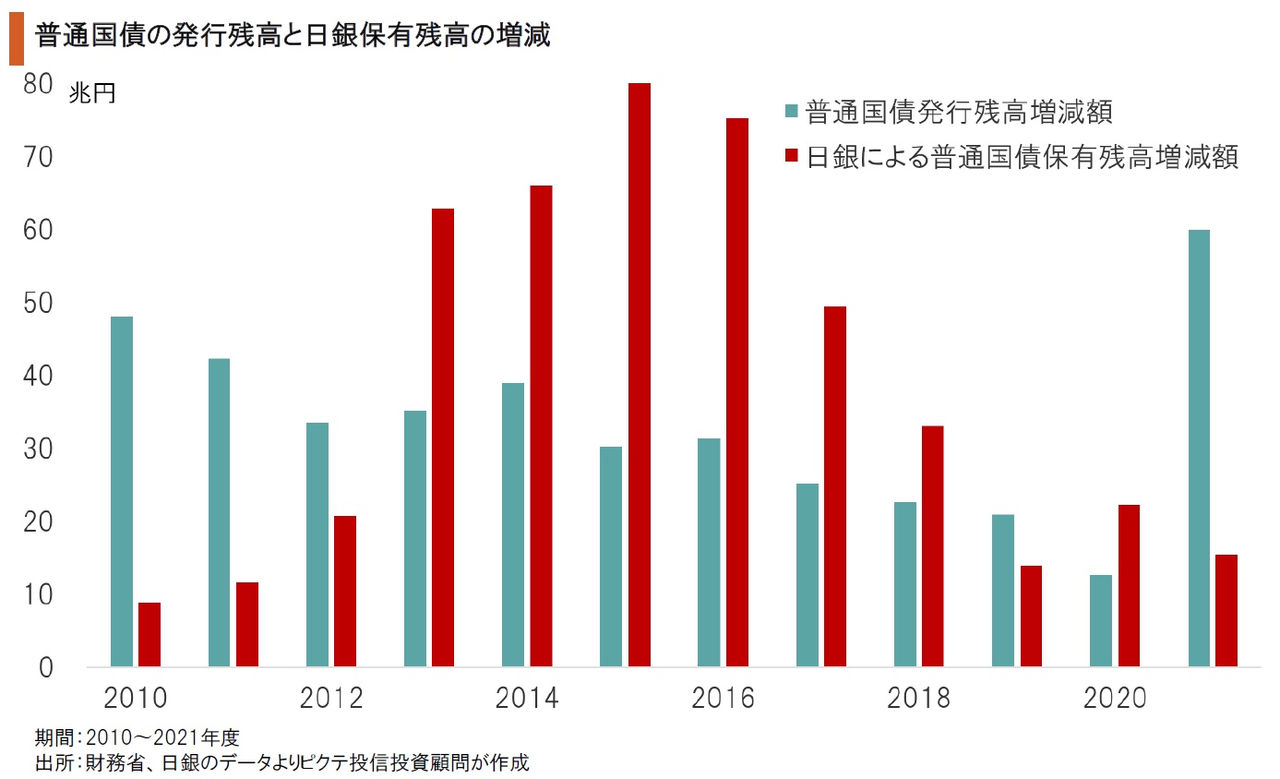

量的・質的緩和の下、2013年度から2021年度まで、普通国債の発行残高は276兆7,794億円増加した。一方、日銀が保有する普通国債は419兆8,820億円増加している。日銀が出口戦略で10年国債の目標利回りを引き上げれば、価格下落を懸念して既発債の保有者は国債を売るのではないか。その場合、日銀は物価上昇局面で量的緩和を強化することになる。

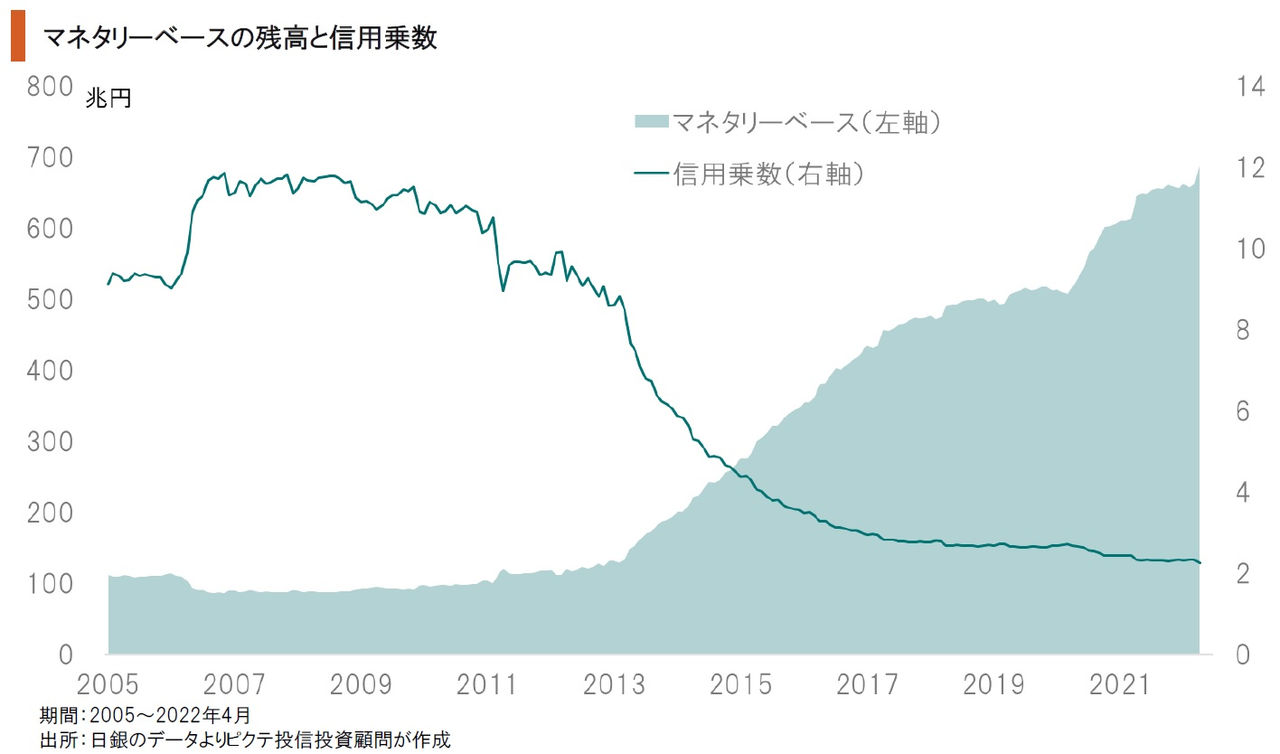

これまで日銀がマネタリーベースの供給を増やしても、超過準備が積み上がり、銀行の貸出増加には貢献しなかった。しかし、インフレ期待が強まるなか、日銀が10年国債の目標利回りを維持すべく連続指値オペを続ければ、マネーが動き出す可能性は否定できない。その場合、日銀は当座預金の付利金利を引き上げ、市中への資金の流出を抑制することになるだろう。

イールドカーブ・コントロールの出口戦略としては、10年国債の目標利回りを引き上げる一方、超過準備の付利金利を引き上げ、マネタリーベースが市中に出回らないようにする方法が想定される。付利金利を0.5%とした場合、当座預金残高が現水準でも、日銀の利払い費は年2兆5千億円、1.0%なら5兆円台になる計算だ。他方、保有国債の受取利息は短期間には増えないため、日銀の収支バランスが大きく崩れる可能性は否定できない。その時、国債や円の信認が維持できるのか、日銀は大きな課題に直面するだろう。あくまで仮定の話だが、このリスクを織り込めば、中期的に円安が続き、インフレ圧力が強まるシナリオには蓋然性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。