- Article Title

- 人口動態に見る国際分散投資の重要性

市川 眞一

2022/06/14

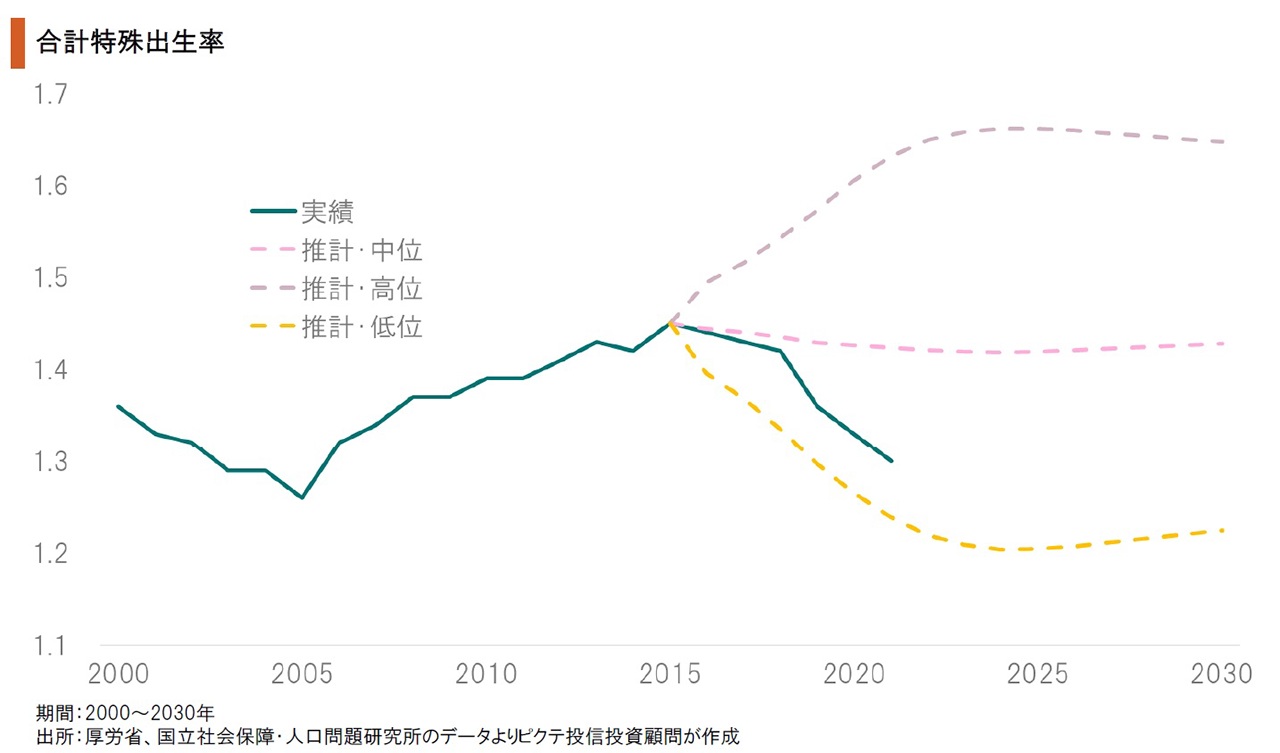

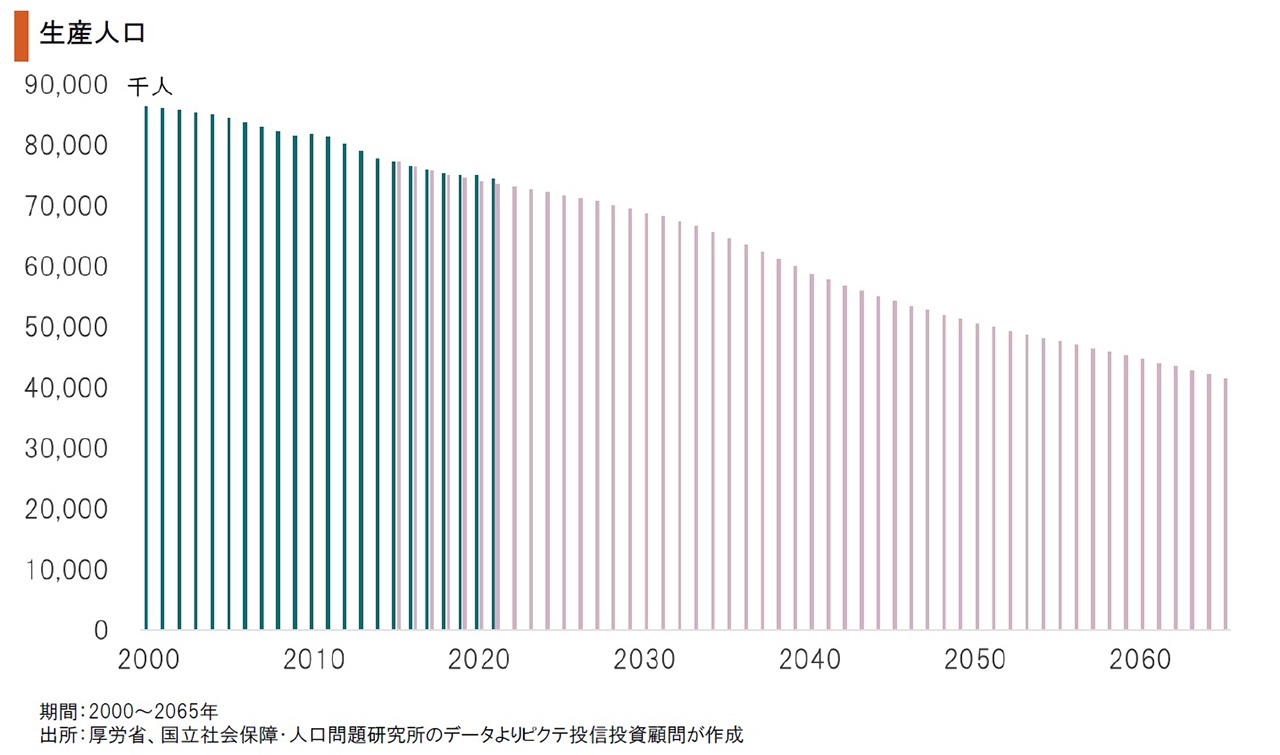

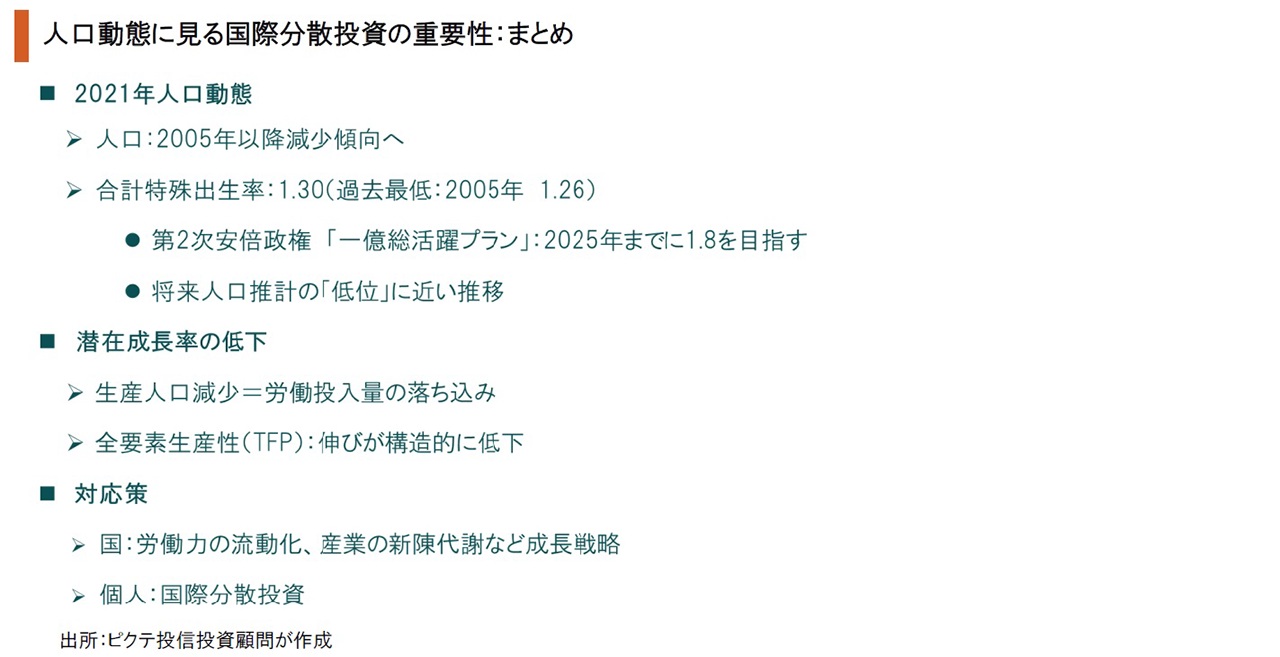

6月3日、厚生労働省は『2021年人口動態統計月報年計』を発表したが、合計特殊出生率は6年連続で低下して1.30だったことが明らかになった。最近の出生率の推移は、国立社会保障・人口問題研究所が2017年に公表した将来人口推計において、最も蓋然性が高いとされる「中位」ではなく、「低位」に近い軌道を描いている。この状態が続けば、2021年に7,450万人だった生産人口は、2065年には4,147万人になる見込みだ。一方、65歳以上の人口は横ばいのため、人口構成における高齢者の比率は29.2%から41.2%へ高まるだろう。経済の潜在成長率は、労働投入量、資本投入量、全要素生産性(TFP)の3要素で決まる。日本の場合、女性の社会進出や高齢者の雇用延長があっても、生産人口の減少に伴い労働投入量は構造的に縮小せざるを得ない。また、TFPの伸びも趨勢的な低下傾向で、その回復には思い切った成長戦略が必要と考えられる。人口動態は日本経済の縮小均衡のリスクを示していると言っても過言ではないだろう。国としてはTFPを高める大胆な改革が求められるが、個人のレベルではリスクヘッジのため成長率の高い海外への分散投資が喫緊の課題ではないか。

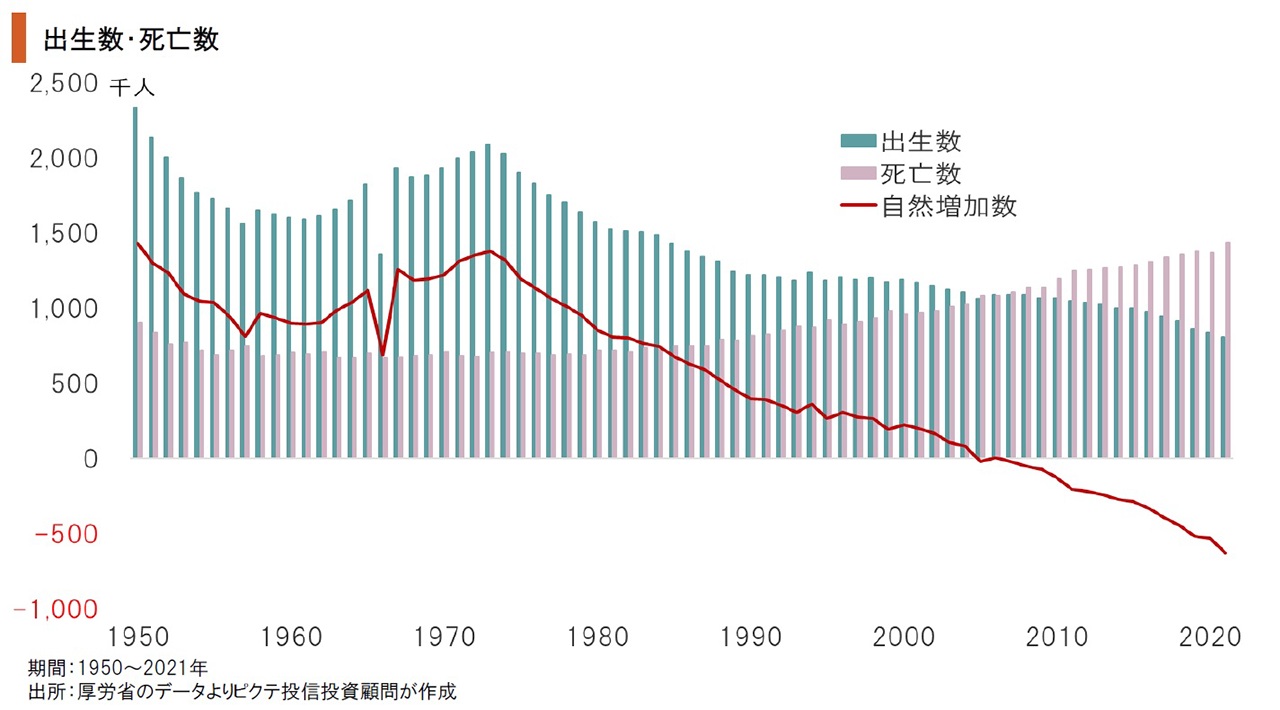

人口動態統計によれば、昨年の出生数は1947年の統計開始以来最も少ない81万1,604人、死亡者数は最多の143万9,809人だった。結果として、人口は前年比62万8,205人、率にして0.5%減少している。内訳は、65歳以上が0.5%増加したのに対し、15〜64歳の生産人口は0.8%、0〜14歳は1.6%減少し、高齢化の進捗も浮き彫りになった。

1974年まで2倍を超えていた出生率は、その後は持続的な低下傾向になり、2005年には過去最低の1.26へと落ち込んでいる。東日本大震災翌年の2012年は1.41で16年ぶりに1.4台を回復、2015年には1.45まで上昇した。しかし、2016年以降は再び低下に転じ、近年は国立社会保障・人口問題研究所の将来人口推計における「低位」に近い軌道を描いている。

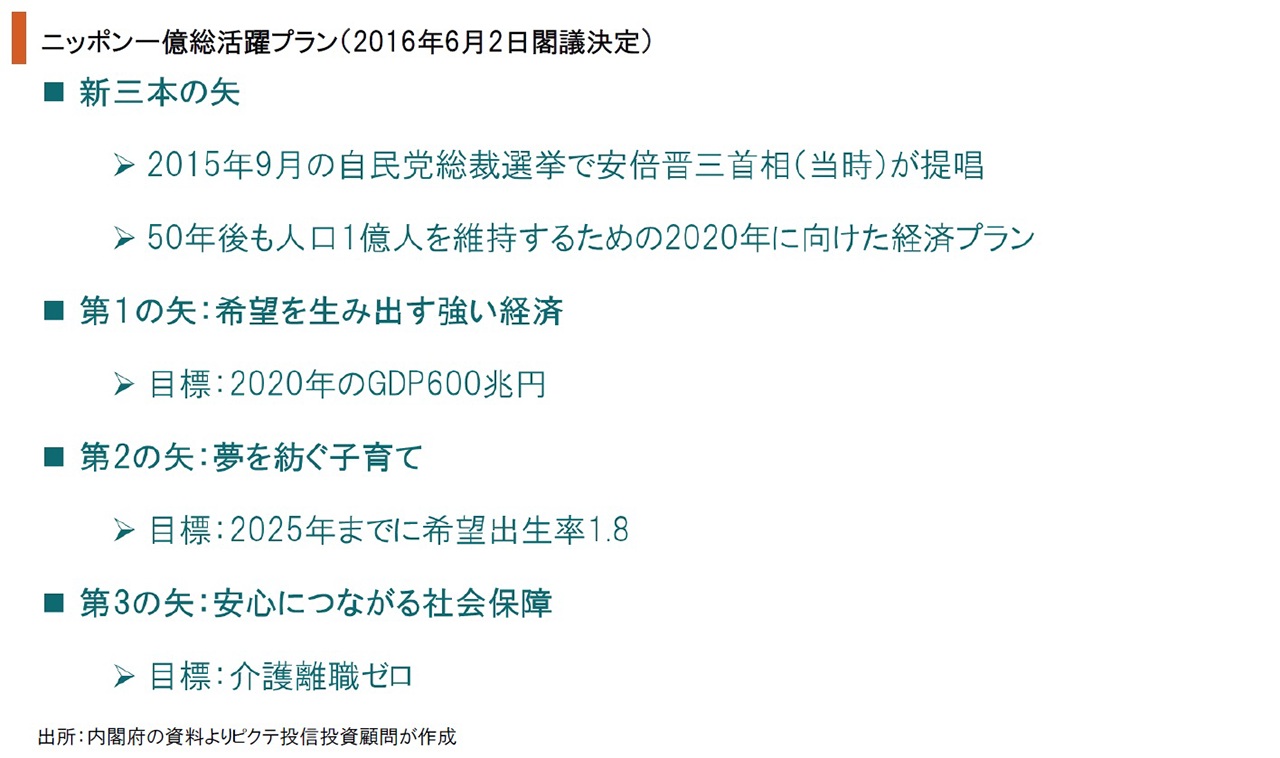

2015年9月、自民党総裁選に立候補した安倍晋三首相(当時)は『新・三本の矢』を発表、2本目は「夢を紡ぐ子育て支援」であり、2025年までに出生率を1.8倍へ回復させるとの目標を掲げた。この方針は『ニッポン一億総活躍プラン』として2016年6月2日に閣議決定されたものの、効果を挙げていない。出生率の政策による引き上げが難しいことを示しているだろう。

出生率低位、死亡率中位の仮定では、2065年まで総人口は年0.9%、生産人口は同1.2%の減少を見込まなければならない。実数を挙げると、2021年に7,450万人だった生産人口は、2065年には4,147万人になる計算だ。一方、65歳以上の人口は横ばいのため、人口構成における高齢者の比率は29.2%から41.2%へ高まる。日本は一気に高齢化するのではないか。

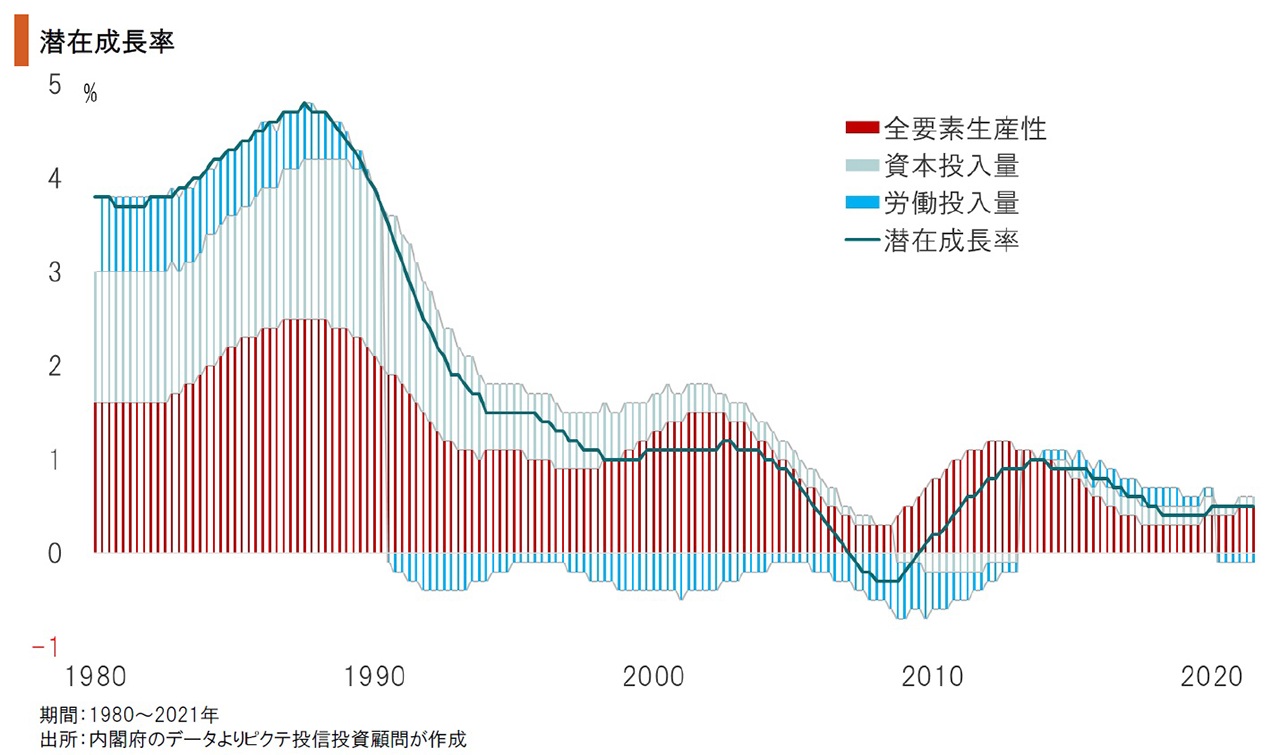

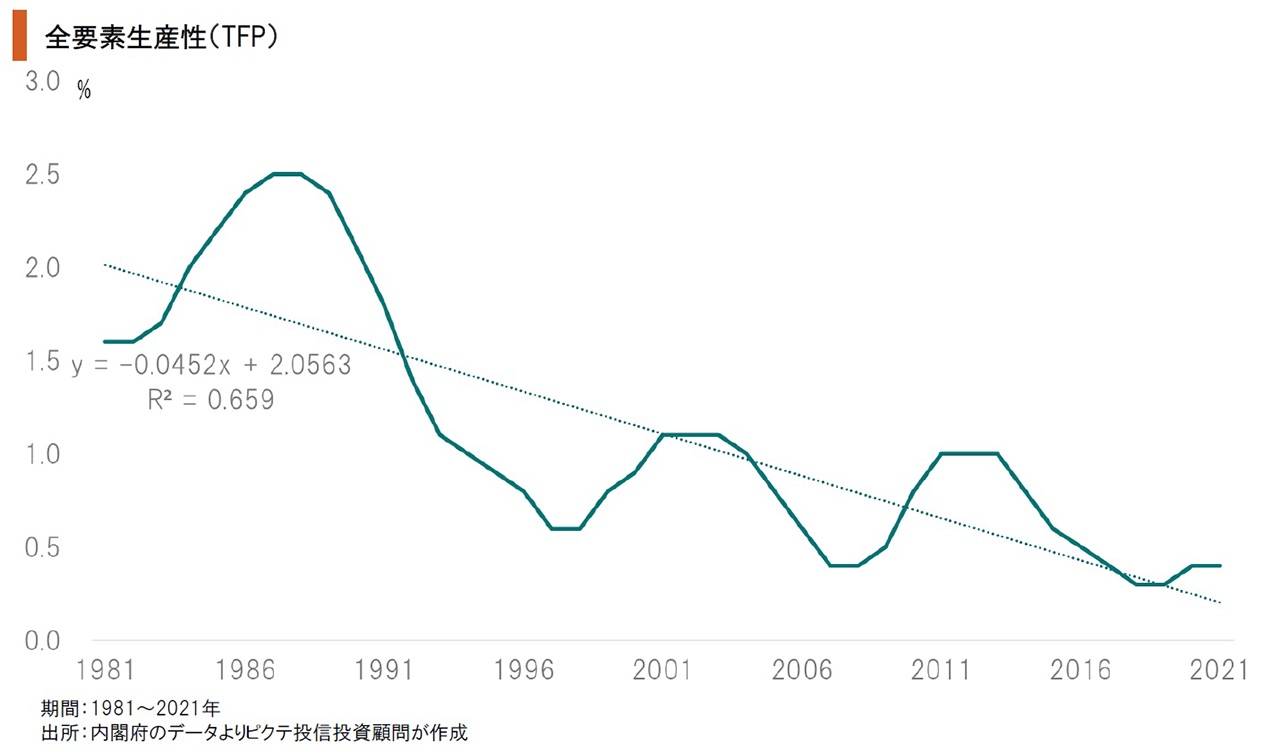

経済の潜在成長率は、労働投入量、資本投入量、そして全要素生産性(TFP)によって構成される。2021年10-12月期の場合、潜在成長率に対するTFPの寄与度は0.5%、資本投入量は同0.1%である一方、労働投入量の寄与度は▲0.1%だった。今後、生産人口の減少により労働投入量は減り続ける可能性が強い。潜在成長率の鍵を握るのはTFPだろう。

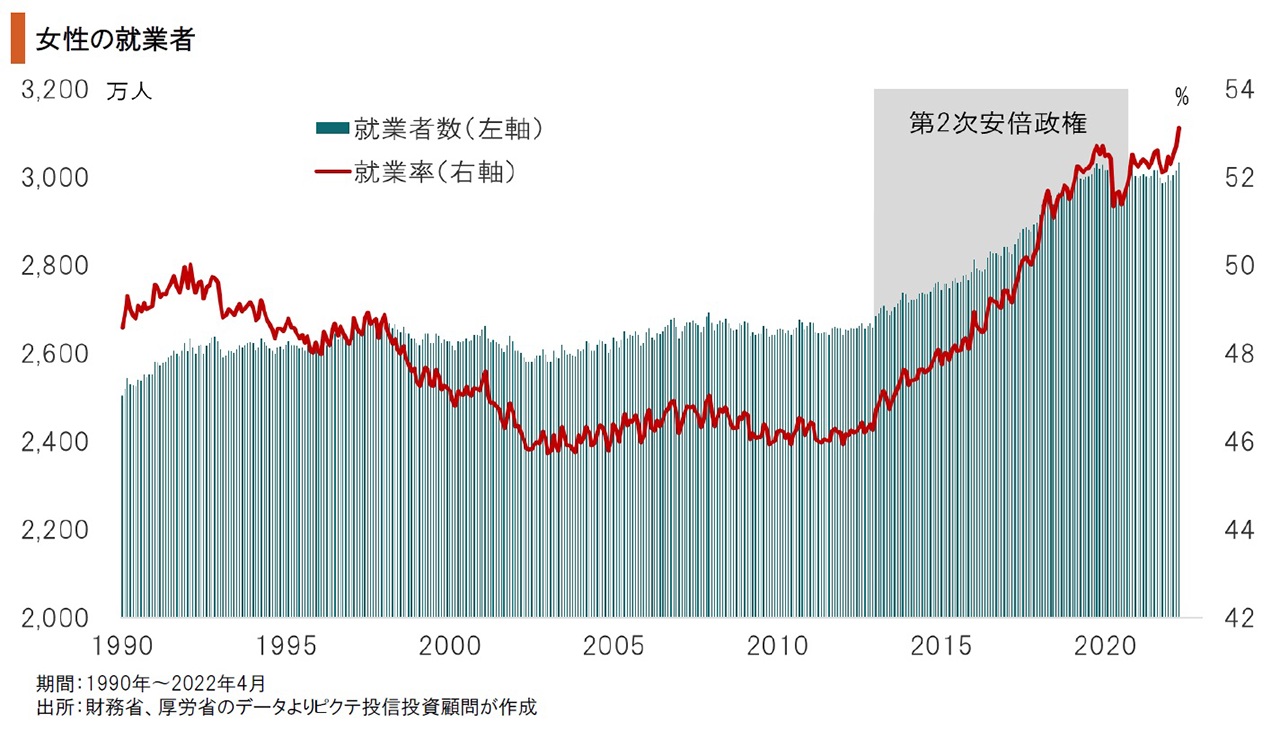

第2次安倍政権は、「女性が輝く社会」を目標の1つに掲げ、女性の社会進出を重視した。慢性的な産業界の人出不足もあり、2014~2020年にかけて女性の就労率は高まっている。今後は非正規から正規への転換など処遇の改善が重要になるだろう。ただし、現役世代の女性の数は男性同様に減少傾向をたどり、労働投入量を押し上げるには至らないと考えられる。

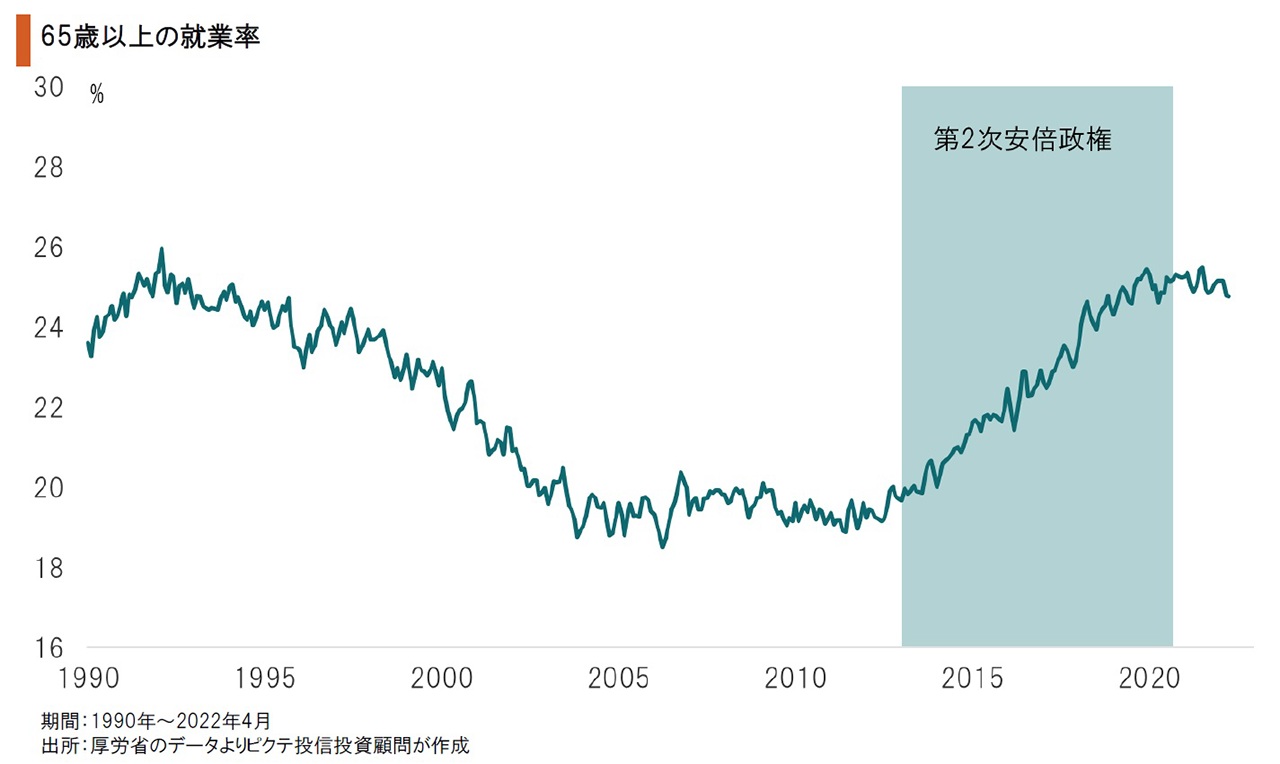

「人生100年時代」を迎え、65歳以上の高齢者についても、個々の状況に配慮しつつ労働力として考える必要がある。高齢者数は横ばいで推移することが予想され、この層が働ける環境を整えることは、日本経済の潜在成長力維持に一定の影響を与えるだけでなく、社会保障費負担の世代間格差を埋める意味でも効果が期待できるだろう。

女性や高齢者の就労により、労働投入量の減少を緩和しても、潜在成長率を引き上げるには至らない可能性が強い。より大きな問題は、TFPの伸びが低下傾向にあることだ。生産性を引き上げるには、財政頼みの経済政策を改め、労働移動の支援、産業の新陳代謝促進など、成長戦略を着実に実施する必要がある。ただし、それは痛みを伴う改革であり実現は難しい。

5月5日、訪英中の岸田文雄首相はロンドンのギルドホールで現地の金融関係者向けに講演、第2次安倍政権が成長戦略に掲げながらも実現できなかった課題に取り組む姿勢を強調した。今回の人口動態統計は、出生率が5年前の想定を大きく下回っている状況を示し、日本経済が縮小均衡となる可能性を改めて示すものと言えそうだ。そうしたなか、国はマクロ政策としてTFPを引き上げる努力を続ける必要がある。ただし、政治的には不人気政策であり、実現には不透明感が強い。そうした状況下、個人のレベルにおいては、経済が縮小均衡へ向かうリスクへのヘッジとして、成長力の高い海外への分散投資が喫緊の課題と言えるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。