- Article Title

- ウクライナ戦争 勝者は米国?

市川 眞一

2022/06/28

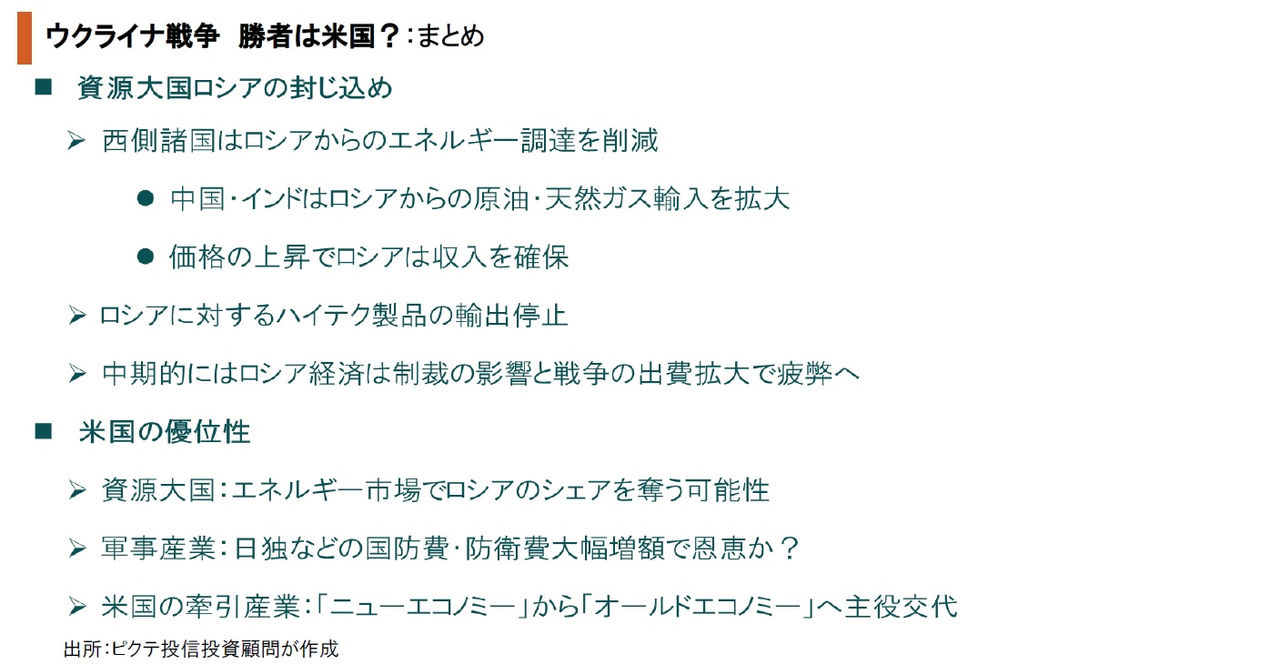

ロシアがウクライナへ侵攻してから4ヶ月が経過した。攻め込まれたウクライナの被害は甚大だが、攻め込んだロシアも大きな損失を被っているのではないか。足下、原油、天然ガス価格の高騰もあり、ロシア経済は持ち堪えている。しかしながら、戦闘が長期化するに連れ、西側諸国からの制裁が効果を発揮する上、巨額の戦費がロシア経済を圧迫するだろう。一方、米国はウクライナが負けないように軍事支援を行いつつ、短期間でロシアが決定的に追い込まれる事態も回避すべく配慮していると見られる。ロシア軍が劇的な敗北となれば、ウラジミール・プーチン大統領が核兵器を使う可能性があるからだ。また、この侵攻が長期化した場合、ロシアは内部から体制が崩れる可能性がある。旧ソ連が崩壊した要因の1つは、10年に亘るアフガニスタンへの侵攻だった。さらに、この実質的な戦争の下、ロシアが失いつつある西側諸国の石油、天然ガスの市場は、結局、米国が手に入れることになるのではないか。また、日本、ドイツなどが国防費(防衛費)の大幅な増額に踏み切ろうとするなかで、世界の軍事産業で50%以上のシェアを持つ米国企業は、ビジネスを拡大することが予想される。

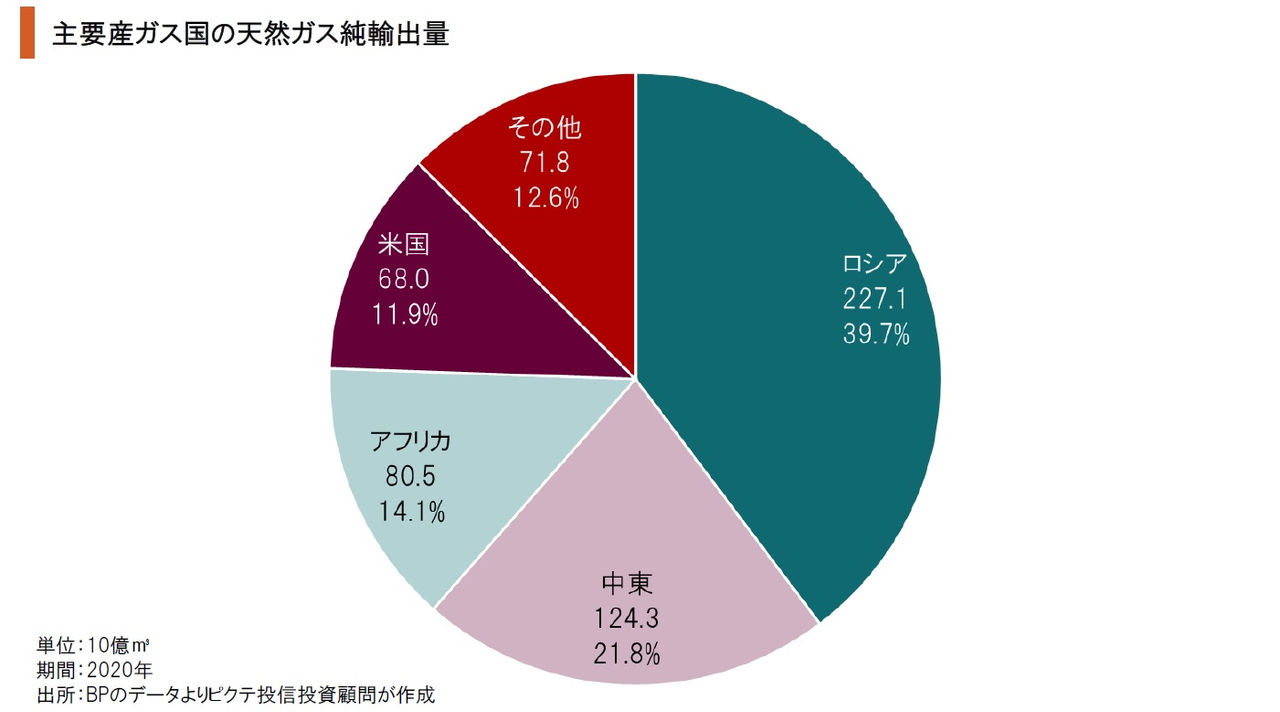

BPによれば、2020年、ロシアによる天然ガスの純輸出量は世界の40%に達していた。また、原油に関しても、サウジアラビアに次ぐ輸出国だ。ロシアはドイツへの天然ガス供給を大幅に削減するなど、対ロ制裁への反発を強めている。そのロシアを西側諸国が封じ込めようとすれば、エネルギーの代替調達先を探さなければならない。価格の高止まりは避けられないだろう。

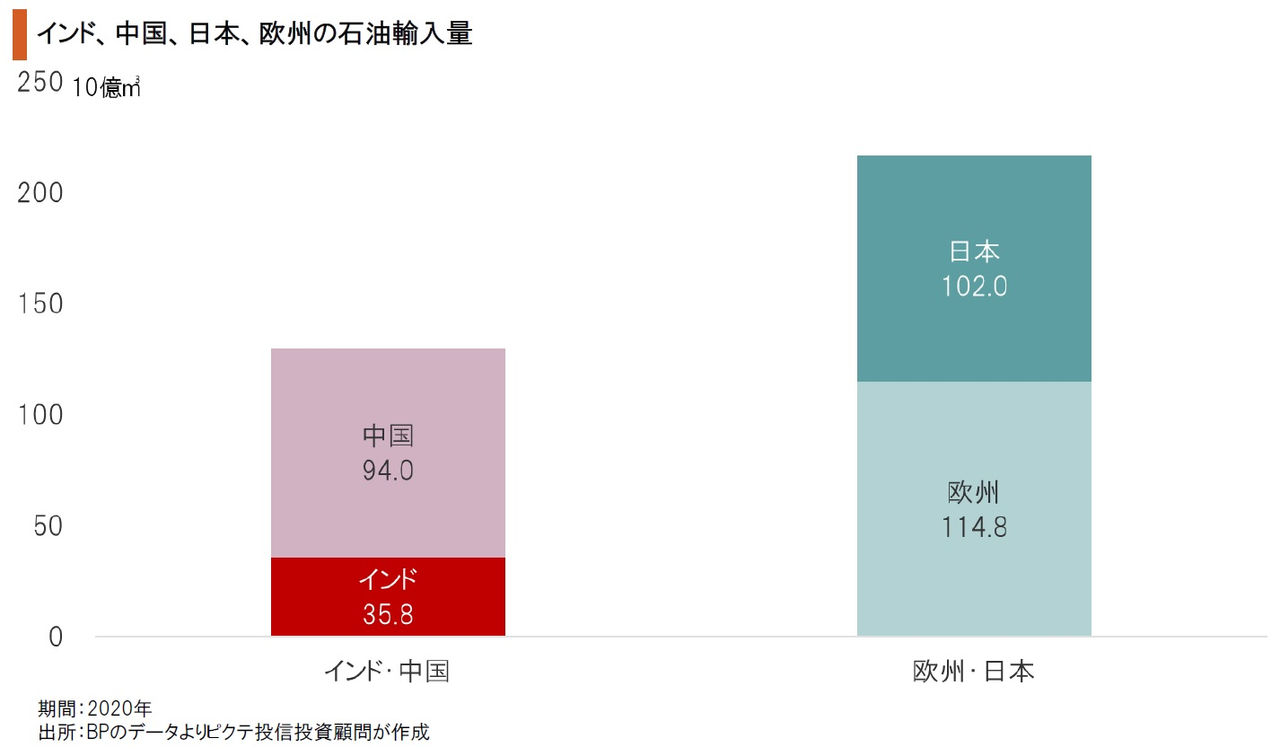

天然ガス、原油価格の高騰で、足下、エネルギー輸出によるロシアの収入は増加している模様だ。もっとも、代替輸出先とされる中国とインドは、天然ガスの市場規模が日本とEUの6割程度に止まる。中長期的に考えた場合、EUなど西側諸国の市場を失うのは、ロシアにとっても経済的なダメージが大きいだろう。時間の経過と共に、その影響は顕在化する見込みだ。

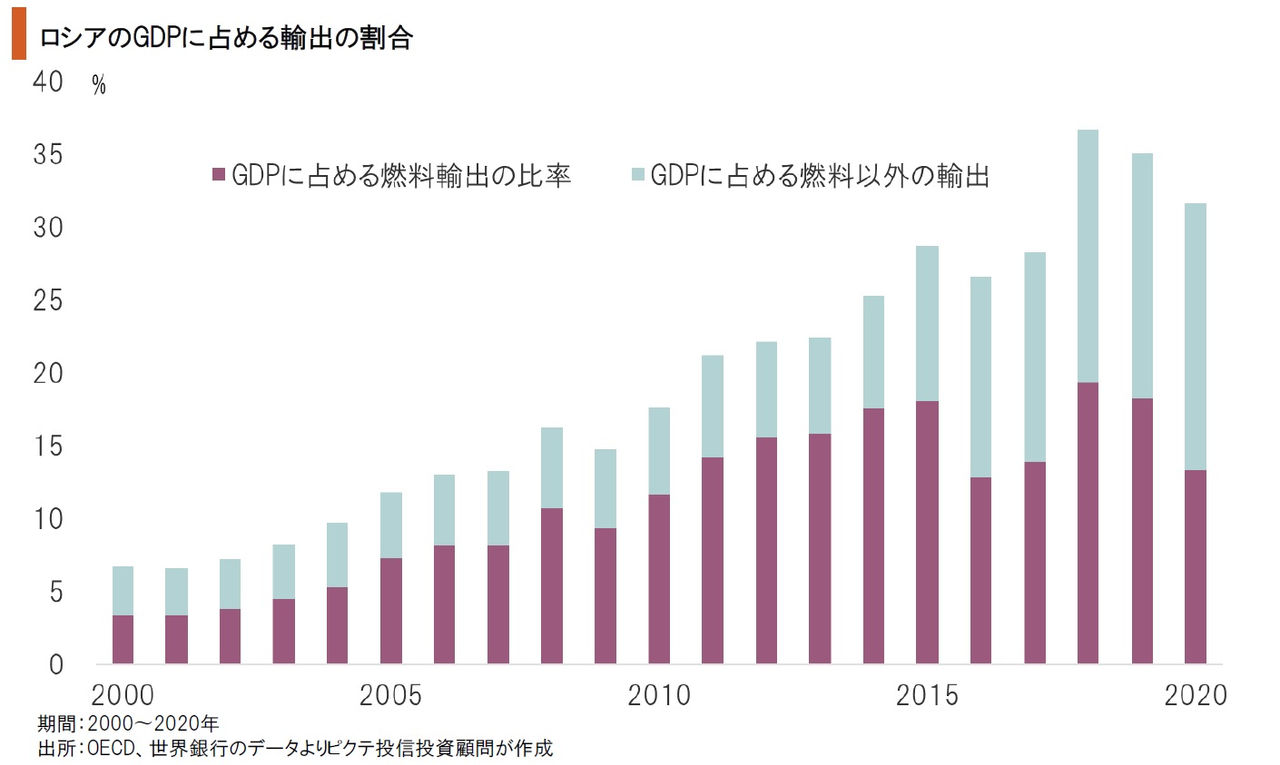

ロシアの輸出はGDPの30%以上を占めており、特に燃料、即ち石油、石炭、天然ガスのウェートはその半分程度と極めて高い。国際エネルギー機関(IEA)によれば、2020年、ロシアの国家収入の45%が燃料関連だった。米国の狙いは、日本、EUと連携してロシアからの燃料輸入を減らし、経済的にロシアを追い詰めることによって、内部崩壊へと導くことなのではないか。

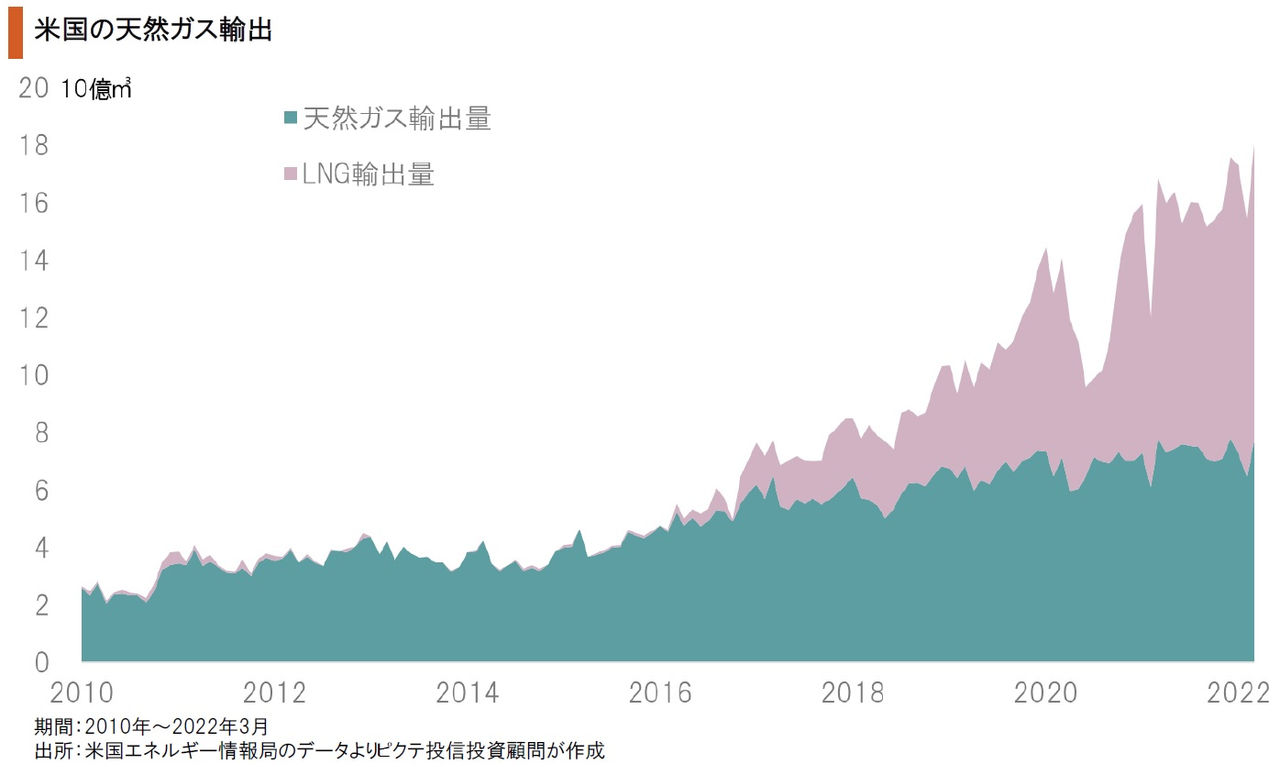

ジョー・バイデン政権は、地球温暖化対策で抑制していた国内におけるシェール開発の再開を後押ししている。また、天然ガスに関しては、欧州、アジアへの輸出を念頭に液化プラントを増強中だ。エネルギー不足に苦しむEUへの供給を拡大することは、欧州への強力な支援策であると同時に、ロシアが失いつつある欧州の市場を米国が奪い取ることを意味するだろう。

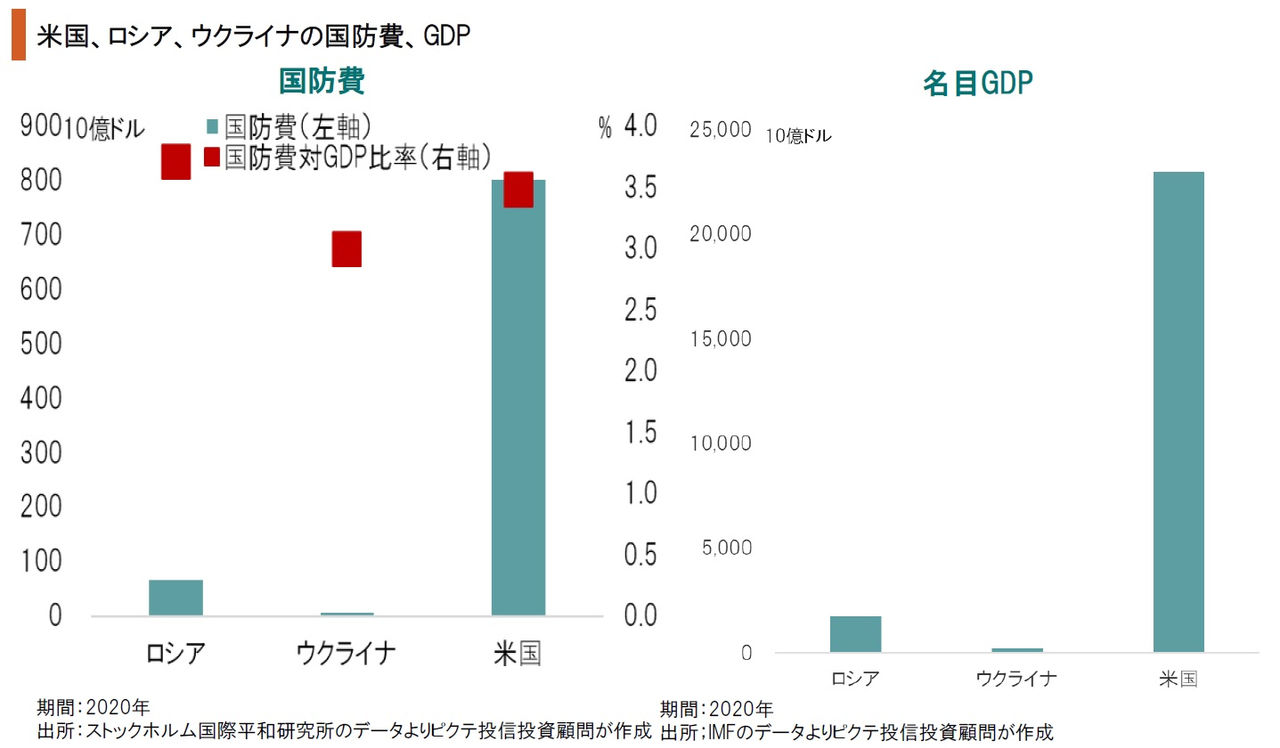

軍事大国とされるロシアだが、ストックホルム国際平和研究所(SIPRI)によれば、国防費は米国の12分の1に過ぎない。ただし、対GDPで見ると、米国の3.5%に対し、ロシアは3.7%だ。これは、米ロ両国の経済格差を反映している。ウクライナへの侵攻が長期化した場合、エネルギー収入の減少と戦費の拡大により、ロシア経済は着実に疲弊して行くだろう。

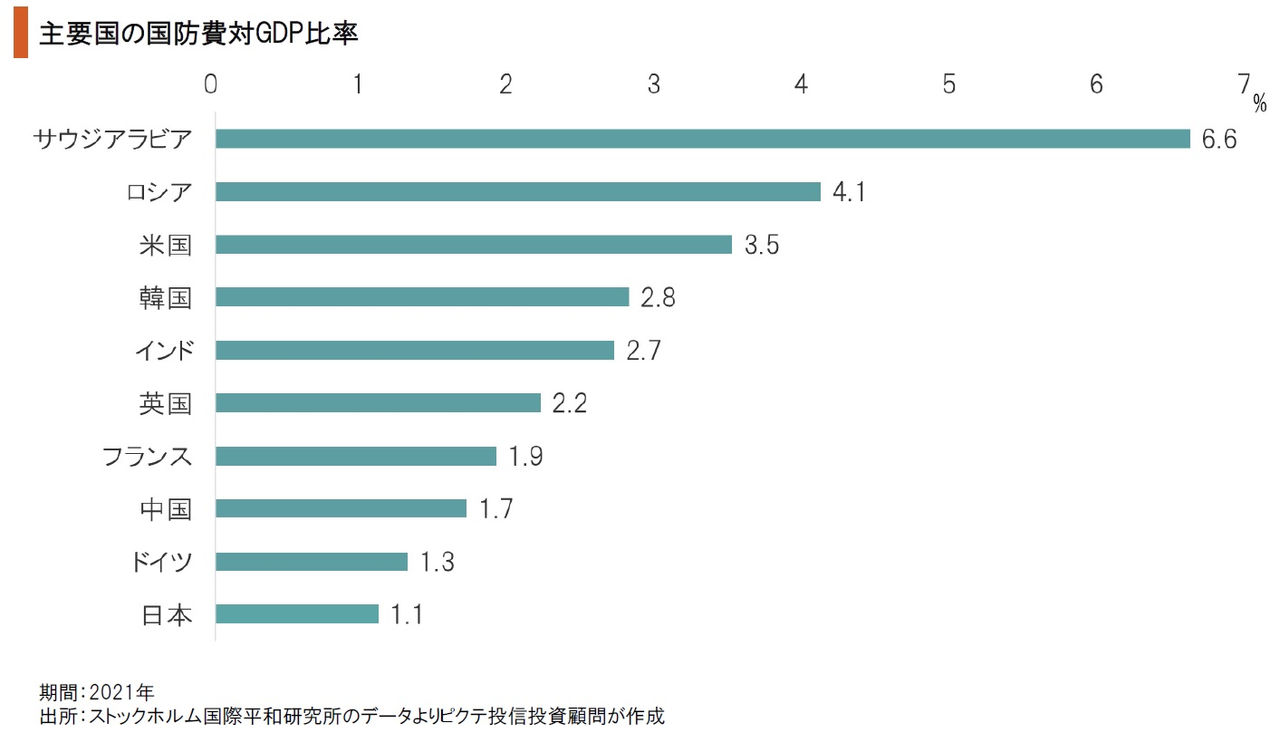

2月27日、ドイツのオラフ・ショルツ首相は連邦議会において国防費を対GDP比2%程度に増額すると宣言した。また、岸田文雄首相も、5月23日の日米首脳会談において、防衛費の大幅増額を約束した。自民党内では、北大西洋条約機構(NATO)が基準とする対GDP比率2%を目指すべきとの声が多い模様だ。西側諸国の安全保障コストは急速に拡大するだろう。

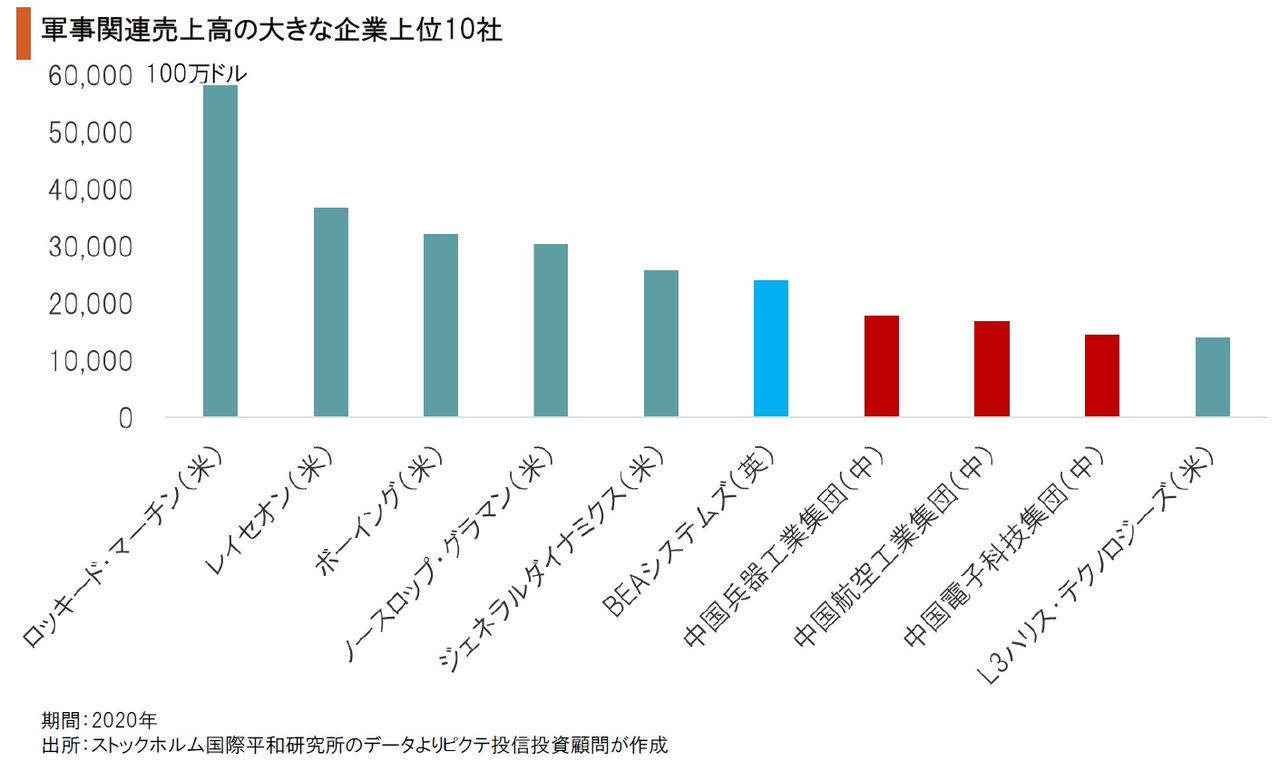

SIPRIによれば、2020年における世界の企業の軍事関連の売上高は、ロッキード・マーチン、レイセオン、ボーイングなどトップ5を米国企業が占めている。また、中国兵器工業集団、中国航空工業集団など、中国の国営企業3社が、国防予算の急速な伸長と共にトップ10入りした。軍事産業においても、米中両国の覇権争いが激化しつつある模様だ。

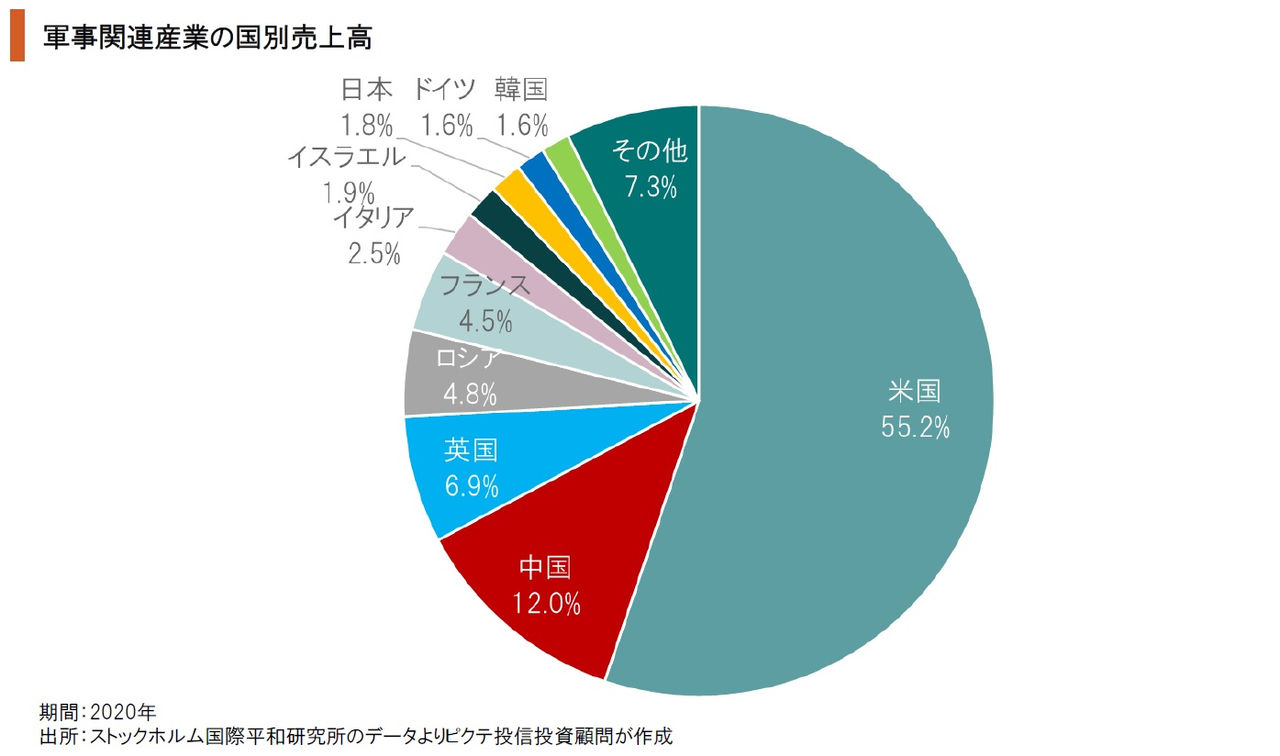

軍事関連の売上高を国別に集計すると、2020年における米国のシェアは55.2%に達し、圧倒的な強さを見せている。日本、そしてEUが軍事力を強化する場合、その調達先から米国企業を外すことは、コスト、性能、そして同盟国との共同行動の観点から難しいのではないか。ロシア軍によるウクライナへの侵攻は、米国の軍事産業の売上高を拡大することになりそうだ。

ロシアによるウクライナへの侵攻は、結果的に米国のエネルギー産業、軍事産業の事業を拡大させることになるのではないか。一方、戦闘が長期化するに連れ、ロシア経済は疲弊する可能性が強い。つまり、この実質的な戦争による勝者は米国となることが考えられる。ただし、その米国もエネルギー価格の高止まりなどにより、インフレの長期化は避けられないだろう。金利の上昇は、株式市場において成長株、即ち「ニューエコノミー」関連にとってはマイナス要因だ。反面、エネルギー、軍事産業など、「オールドエコノミー」が新たな主役となることが予想される。ニューエコノミー、オールドエコノミー、何れにも対応できるのが米国の強さと言えそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。