- Article Title

- 米国はリセッション入りするか?

市川 眞一

2022/07/26

米国経済の先行きに不透明感が広がっている。強いインフレ圧力の下、FRBが急速な金融引き締めを行っていることが背景だ。ジョー・バイデン大統領は、2024年11月の大統領選挙へ向け、中間選挙後の景気を強く意識しているのではないか。そのためには、遅くとも2023年前半までにインフレを今よりは落ち着かせ、実質賃上げ率をプラスにしなければならない。従って、2022年については、FRBは金融引き締めに関してバイデン政権の全面的な支持を得られるだろう。結果として米国がマイルド・リセッションになる可能性は否定できない。ただし、これまで米国が深刻な景気後退局面に至るケースでは、ほぼ例外なく労働市場が大きく悪化、消費が崩れていた。今回のケースでは、米国は歴史的な人手不足に直面しており、失業率が急上昇する状況にはないだろう。つまり、2四半期連続でマイナス成長になるとしても、底は浅いと考えられる。懸念材料は企業の債務が重いことだ。金利が上昇した場合、レバレッジの高い企業はリファイナンスコストの上昇に直面する可能性が強い。また、供給力に限界があるため、輸入コストを安定させる意味でバイデン政権は一段のドル高を望ましいと考えるのではないか。

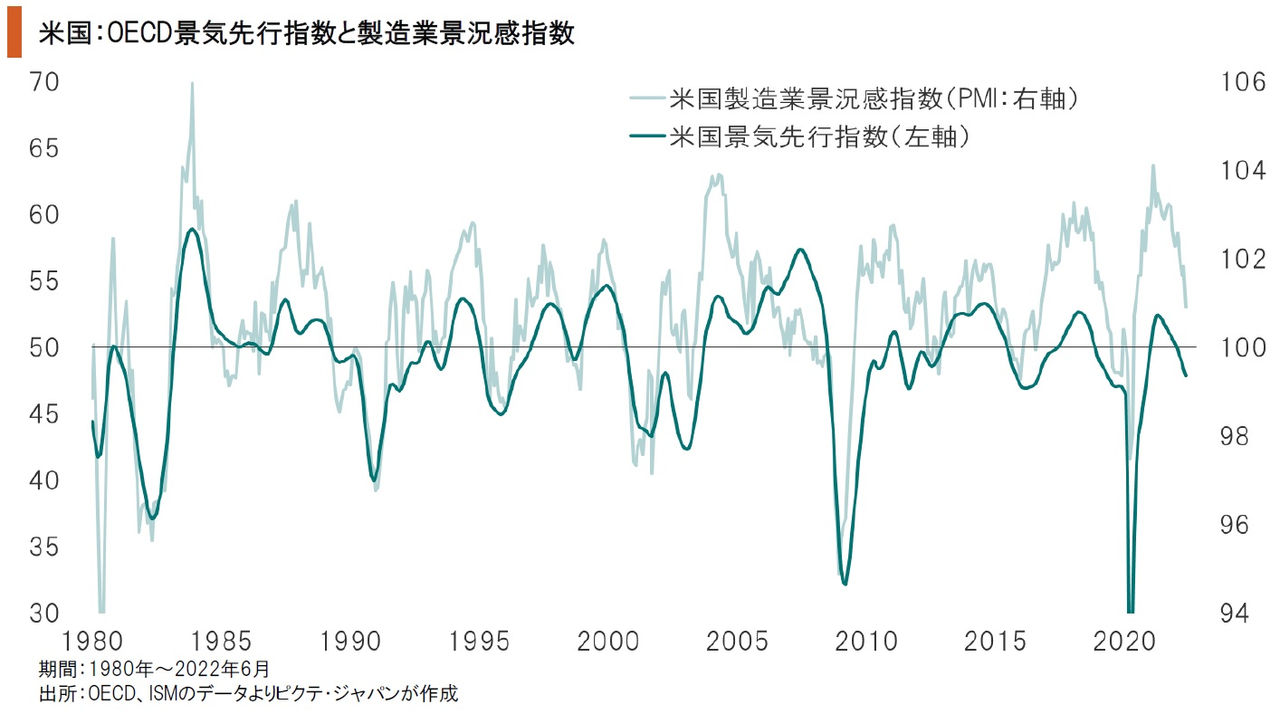

米国供給管理協会(ISM)の製造業景況感指数(PMI)は、6月、53.0へと低下して、2020年6月以来の低水準になった。また、OECDによる米国の景気先行指数(CLI)も、6か月前比較で0.8%下落して99.4へと低下している。景気への感応度が高い両指数の頭打ち傾向は、過去の例から見る限り、米国経済が近い将来にリセッション入りする可能性を示唆しているだろう。

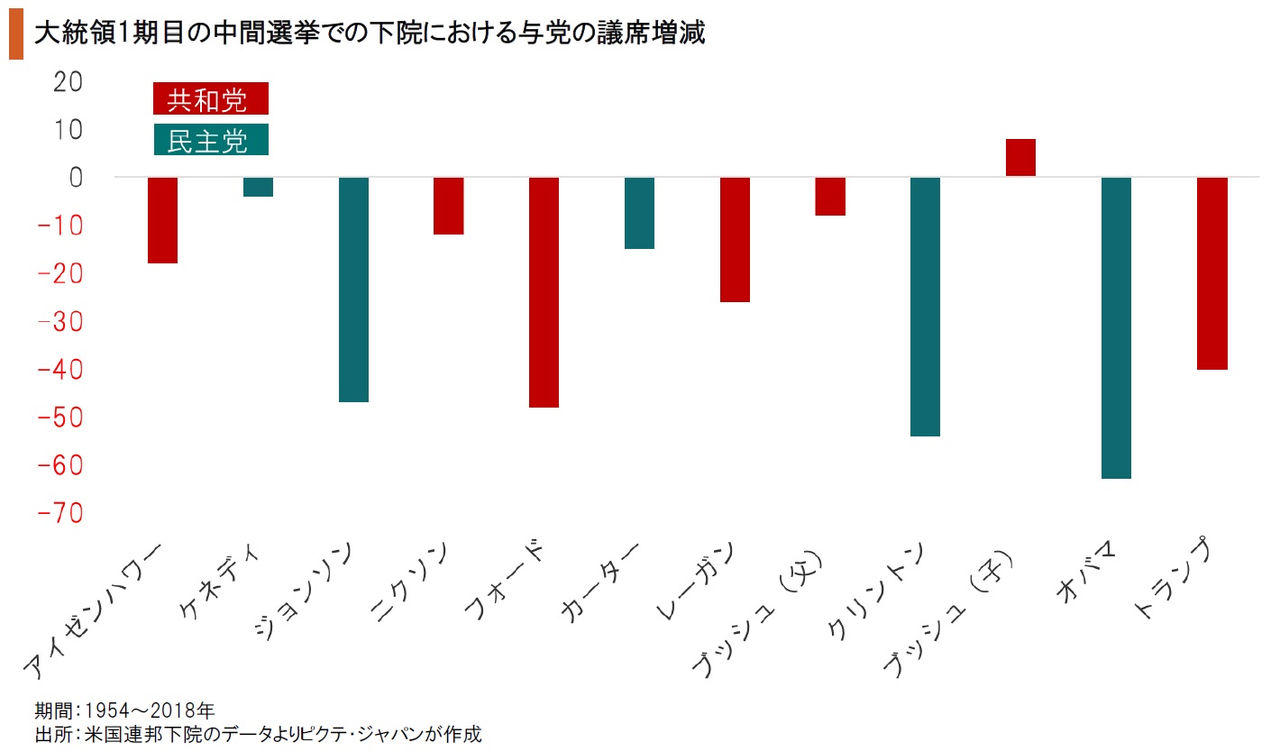

物価上昇と景気減速により、バイデン大統領の支持率は大きく低下した。その結果、11月の中間選挙は民主党にとって苦しい戦いになりそうだ。もっとも、大統領の最初の中間選挙において、与党が勝つケースはむしろ極めて珍しい。ビル・クリントン、バラク・オバマ両大統領も大敗しており、バイデン大統領にとってこの選挙での敗北は致命傷とは言えないだろう。

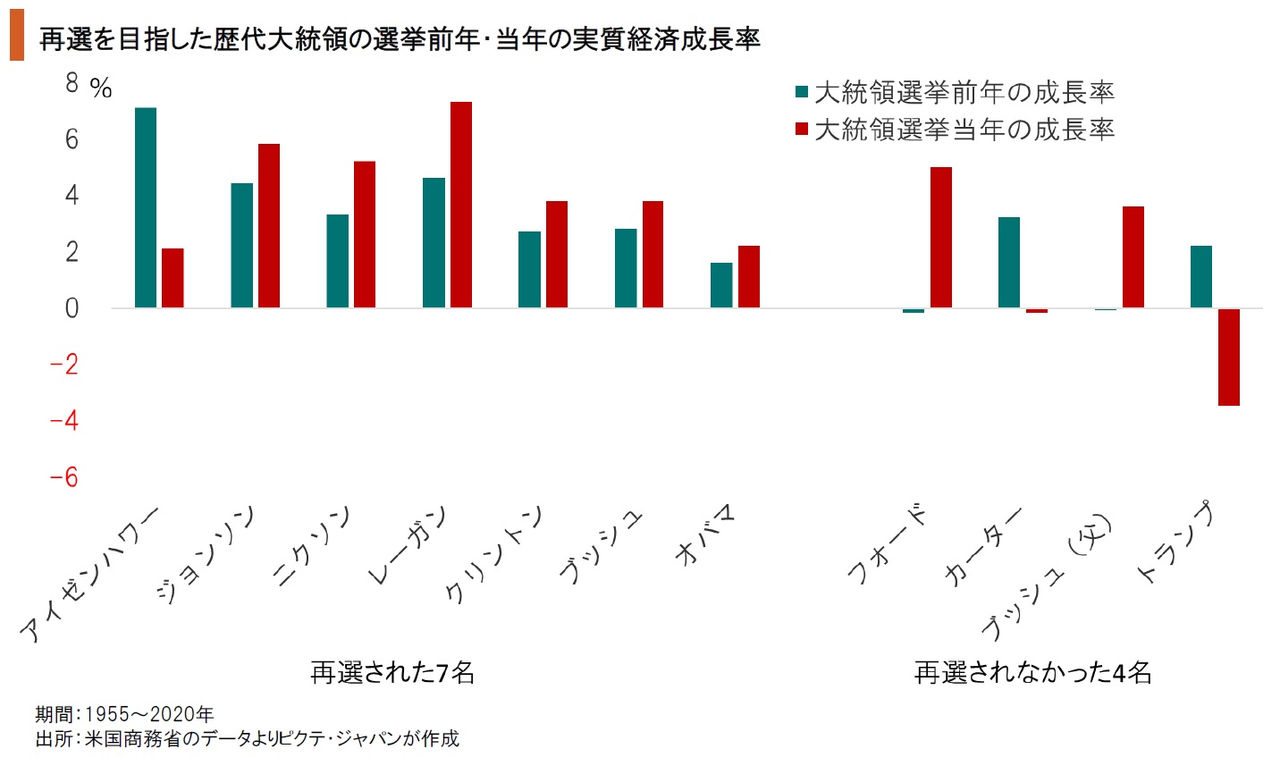

戦後、再選を目指した11人の大統領のうち、再選された7人は中間選挙後の景気が良かった。一方、再選に失敗した4人は、この2年間にマイナス成長を記録している。バイデン大統領が2024年11月に再選を目指すのであれば、中間選挙の結果ではなく、中間選挙後の2023、24年の景気が重要だ。そのためには、2022年は我慢の年になるのではないか。

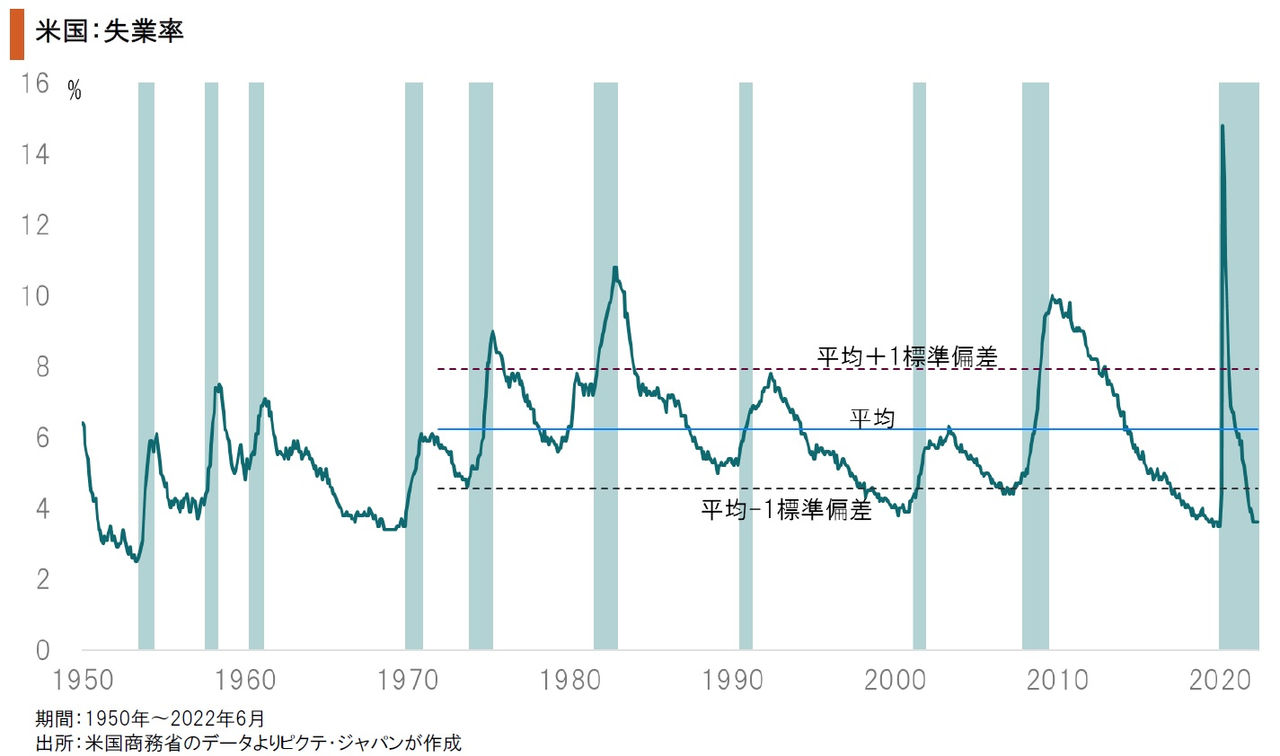

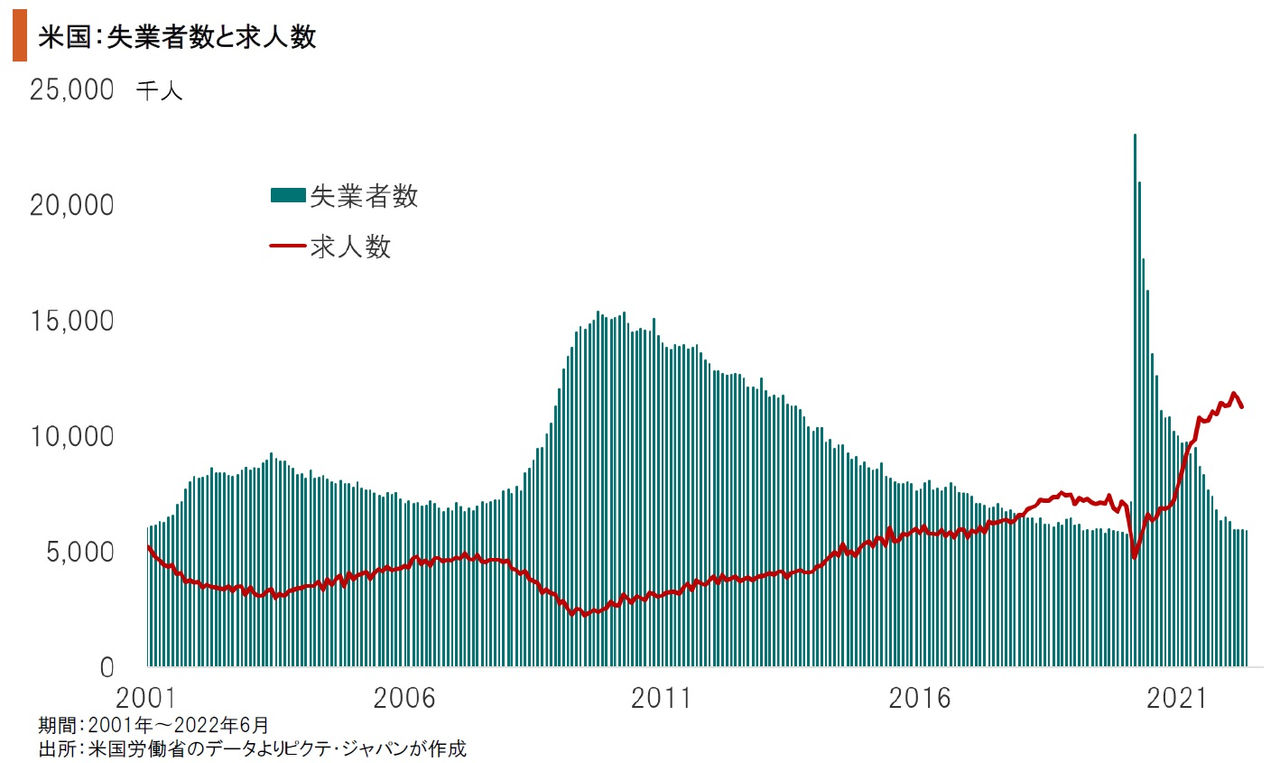

米国において深刻な景気後退局面となるのは、何らかの事情で需要が収縮し、失業率が上昇して消費が低迷する場合だ。リーマンショック直後や新型コロナの感染第1波が典型的な例と言える。6月の雇用統計によれば、失業率は3.6%であり、歴史的な低水準だ。今後、米国経済が失速するとすれば、労働市場の需給関係が急速に緩むケースだろう。

5月の産業別求人数は1,125万人であり、11ヶ月連続の1千万人台になった。一方、失業者(≒求職者)は595万人で、そのギャップは総労働人口の3.2%に相当する530万人に達している。新型コロナ禍により移民の流入が止まった上、年齢の高い層が労働市場から離脱したことが要因だ。米国は歴史的な人手不足に直面しており、雇用の急速な悪化は考え難い。

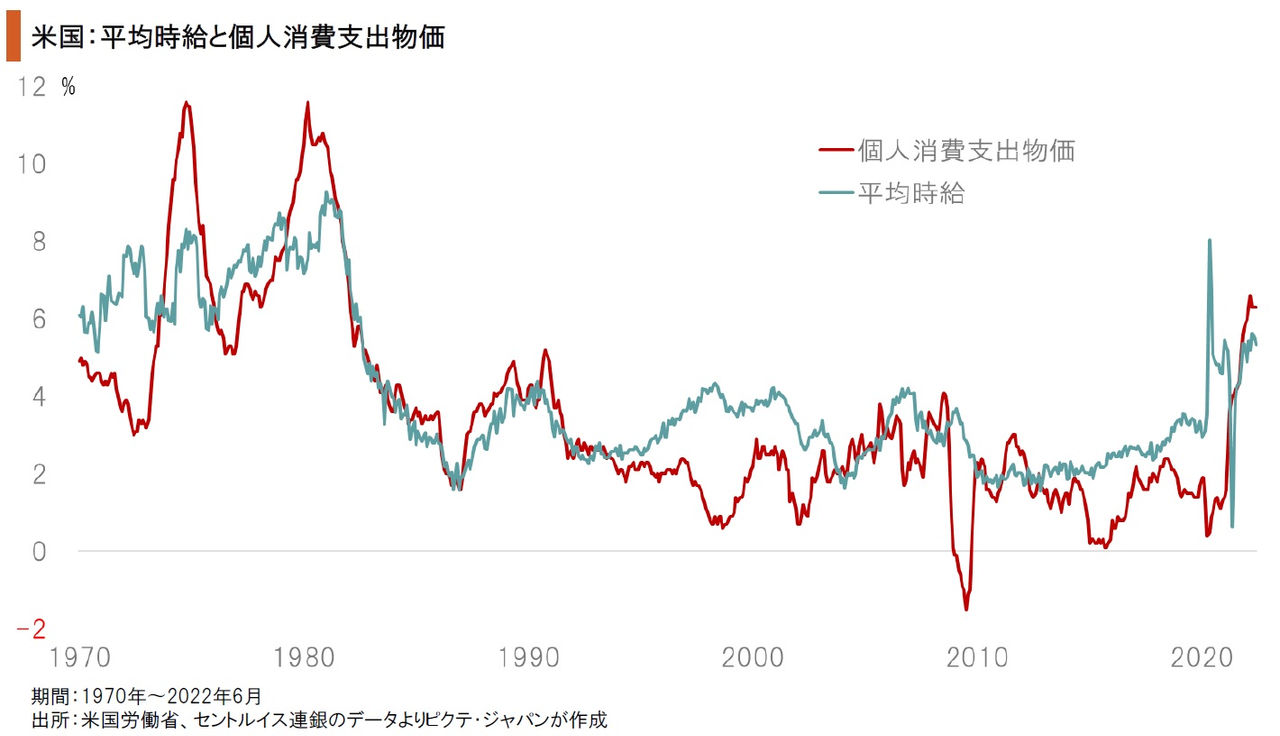

バイデン政権にとり政治、経済両面から問題なのは、個人消費支出物価の上昇率が賃金の伸びを下回っていることだろう。もっとも、エネルギー価格高騰の影響が緩和される2023年初めには、実質賃金上昇率がプラスになる可能性がある。そうなれば、FRBの姿勢は、インフレ抑制に集中するスタンスから、景気にも配慮したバランス型へ移行するのではないか。

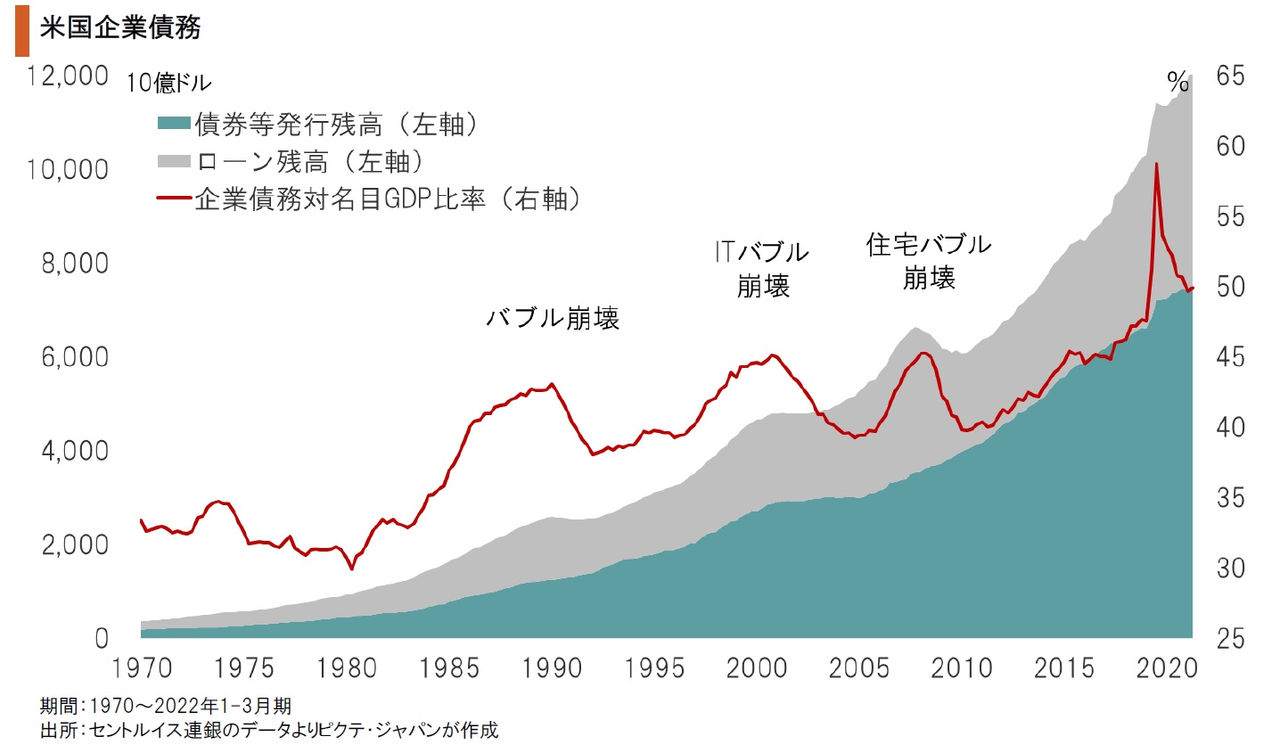

過去の例を見ると、企業の債務が名目GDPの45%程度に達した場合、米国では例外なく大型のバブルが崩壊していた。今回、新型コロナ禍の下での歴史的な金融緩和により、この比率は58%へと高まったが、現在は正常化の途上だ。企業債務は経済規模と比較して重く、金利上昇はリファイナンスコストに影響するだろう。この点は、マクロ経済にとってのリスク要因だ。

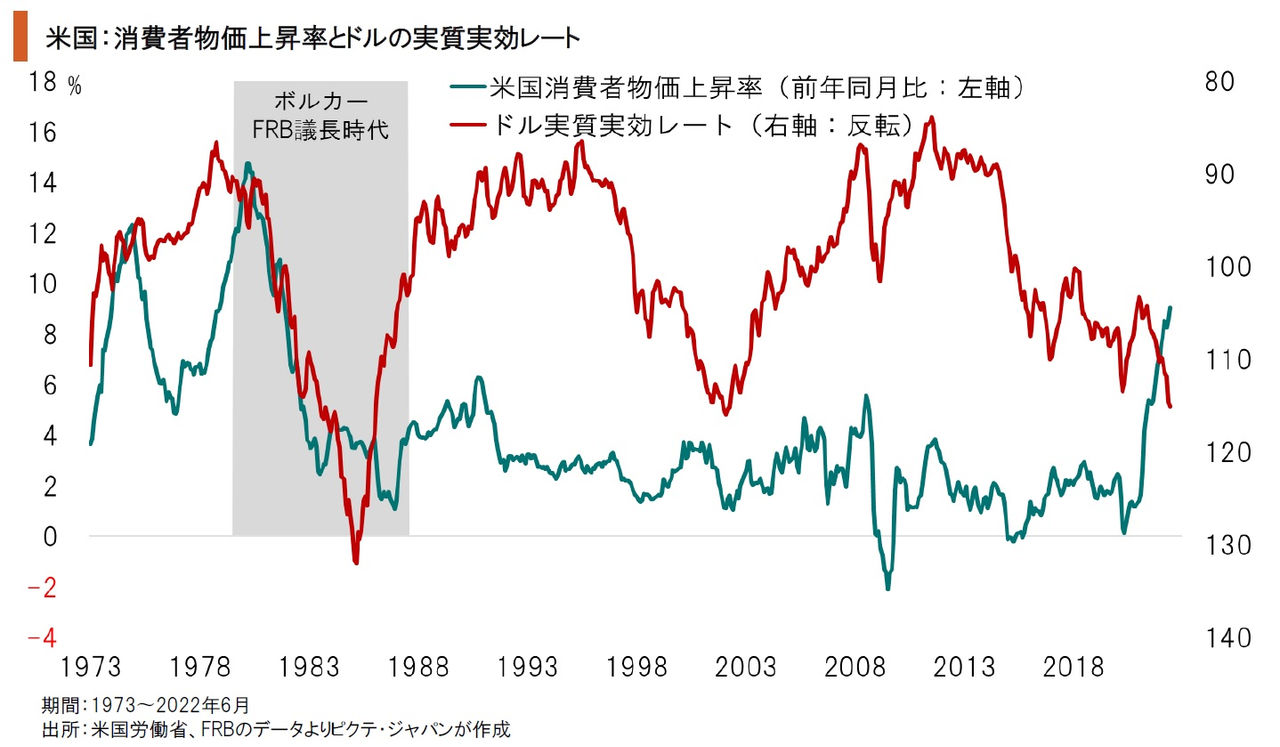

1980年代初頭の第2次石油危機下、米国ではポール・ボルカーFRB議長の下で強力な金融引き締めが実施された。その過程で大幅なドル高になったが、輸入物価を押し下げてインフレの鎮静化に貢献したと言える。労働力不足から供給限界に直面する米国は、輸入の拡大を受け入れざるを得ないだろう。輸入物価抑制のため、ドル高が好ましいのではないか。

米国経済が2022年中にリセッションとなる可能性は否定できない。ただし、雇用は極めてタイトであり、人手不足が簡単に解消され得る状況にはない。FRBは金融引き締めを加速してインフレ抑制に集中するだろう。バイデン政権は、2024年11月の大統領選挙を睨み、それを支持する見込みだ。また、輸入物価を抑制するため、ドル高を歓迎することが予想される。もっとも、実質賃金上昇率がプラスになった場合、FRBはかならずしも2%の「長期的物価目標」に拘らず、金融政策の軌道修正を行うこともあり得るだろう。米国経済が抱える当面のリスクは、企業のリファイナンスコスト急上昇により、バランスシートの問題が顕在化するケースではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。