- Article Title

- 岸田政権と原子力

市川 眞一

2022/08/02

人口が減少傾向にある日本では、電力需要は趨勢的に減少するとの見方が一般的だった。しかしながら、地球温暖化を抑止しつつ、社会・経済のデジタル化を進め、EVを普及させるためには、電力需要はむしろ長期的に増加する可能性が強まっている。そうしたなか、ロシアによるウクライナへの侵攻により、日本の天然ガス、石油の調達には不透明感が台頭した。少なくとも化石燃料の調達コストは高止まりし、日本の所得は海外に流出するだろう。また、足下においても、電力の供給不足が懸念されている。そうしたなか、再生可能エネルギーの活用は喫緊の課題だ。もっとも、ドイツの例を見る限り、再エネだけでエネルギー問題を乗り切るのは難しい。再エネを効率的に利用する上では、安定したベースロード電源の供給が鍵を握っている。岸田文雄首相は、既に稼働した原子力発電所の利用に言及した。一方、技術を維持・向上させる上で重要な原子力発電所の新設・建替えについては消極的な姿勢を維持している。これだと、原子力発電の出力は急速な先細りが想定される上、技術力の維持・向上に懸念が生じるだろう。ただし、今のところ政府から思い切った手を打つ気配は感じられない。

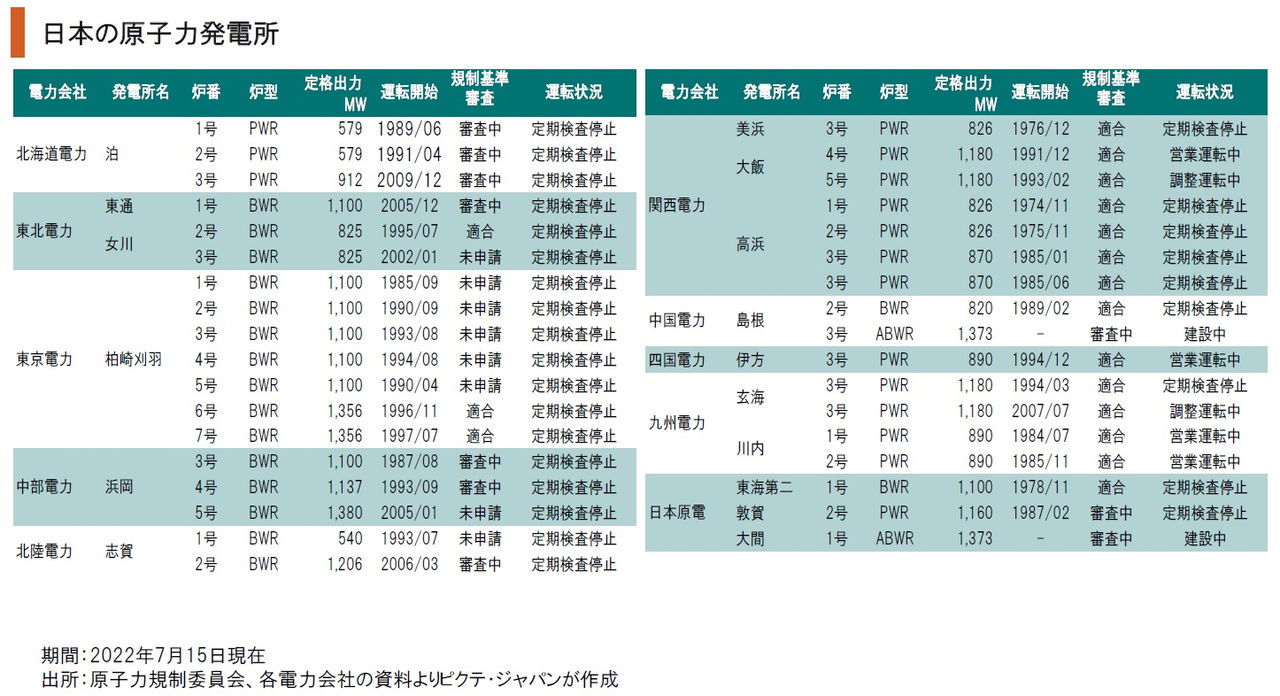

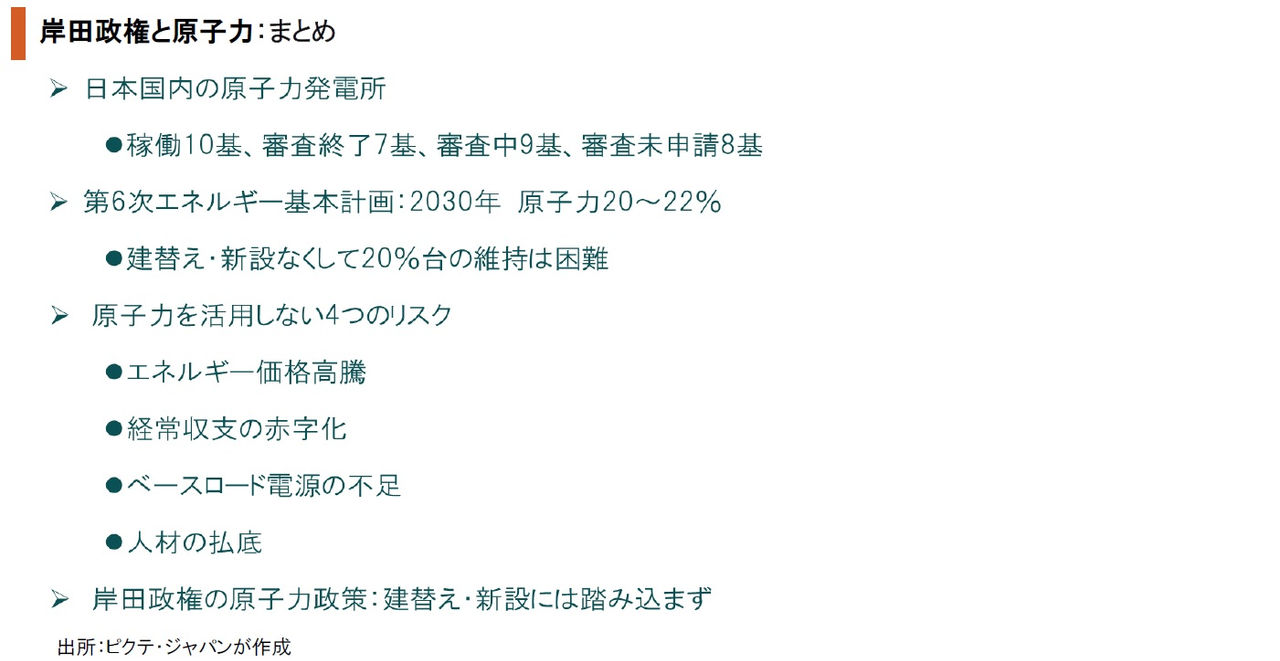

東日本大震災前、国内では54基の商業用原子炉が稼働していた。これまでに22基の廃炉が決まる一方、新たな規制基準をクリアして稼働した原子炉が10基、審査に合格したが未稼働の炉が7基、審査申請中の炉が9基ある。岸田首相は今冬における9基の稼働を強調したが、それは既稼働10基から定期検査に入る1基を除いた数字であり、新たな稼働を意味しない。

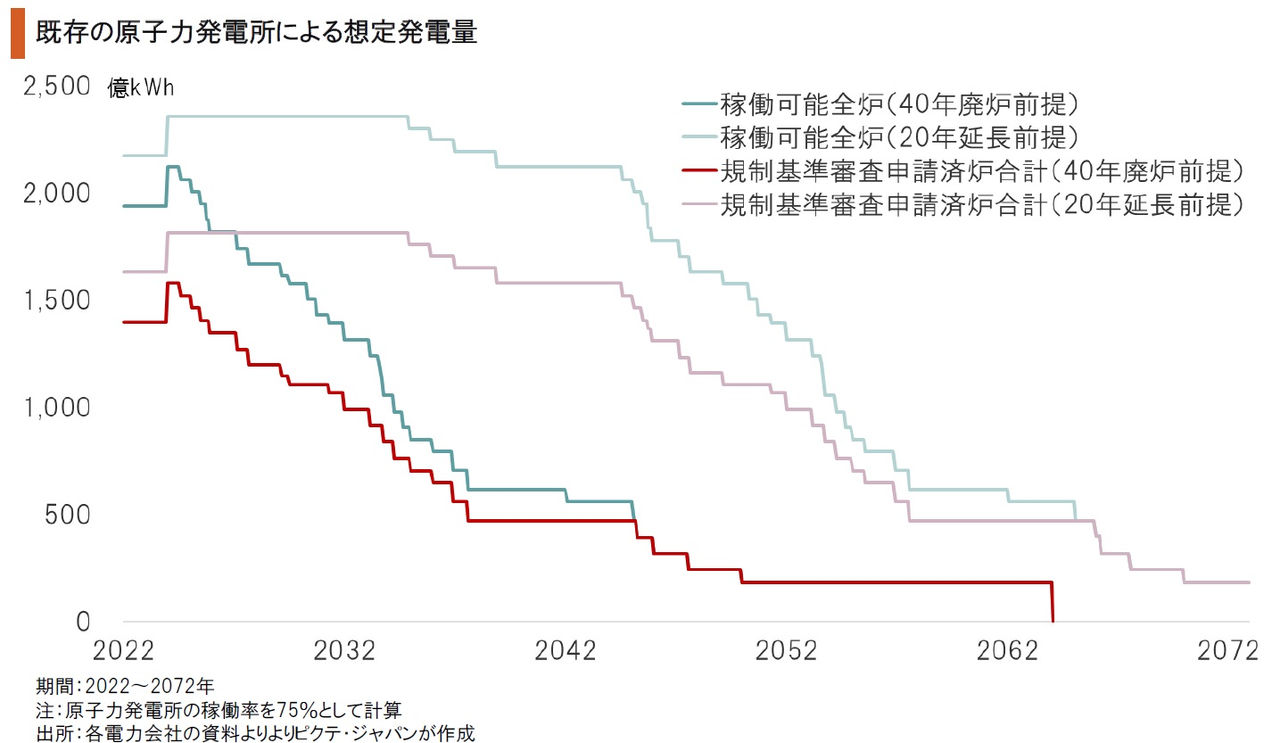

原子炉等規制法の規定では、発電用原子炉の運転可能期間は40年だ。ただし、特例で20年まで延長することが可能である。現存する原子炉が全て稼働したとしても、40年ルールだと2020年代に発電量は急減する。また、60年の場合でも、2040年代後半にはなし崩し的に脱原子力とならざるを得ない。これは、カーボンニュートラルの実現を極めて難しくするだろう。

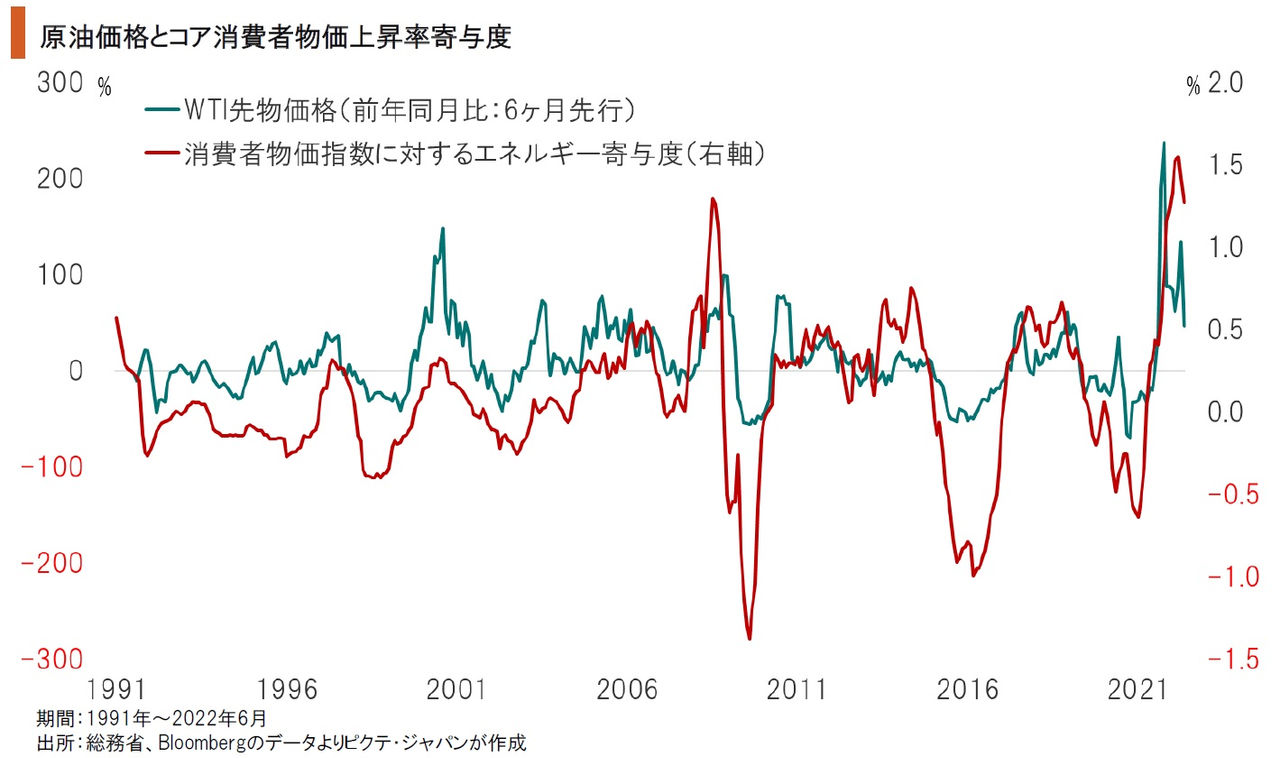

消費者物価に対するエネルギーの寄与度は、WTI原油先物価格に6ヶ月程度遅行する。WTI原油先物価格が100ドル/bbl程度で推移した場合、2023年1-3月期にはエネルギーが消費者物価に与える影響は中立的になる見込みだ。ただし、ウクライナ戦争は予断を許さず、資源大国であるロシアが国際社会に復帰するには極めて長い時間を要するだろう。

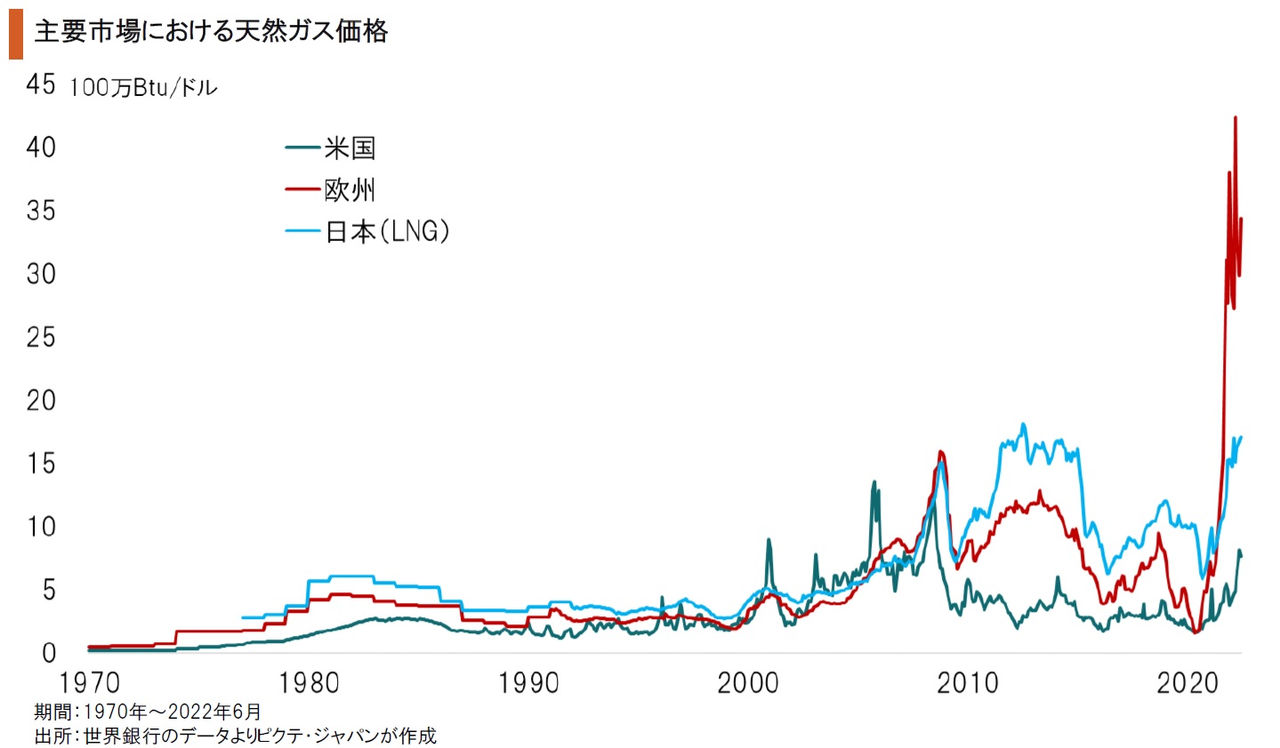

西側諸国による対ロ制裁により、石油以上に影響を受けているのが天然ガスだ。ドイツをはじめとするEU主要国にとって天然ガスはカーボンニュートラルへ向けた切り札だっただけに、大きな痛手になっている。原油、天然ガス価格の高止まりは、資源のない日本にとっても大きな問題だ。原子力発電が先細れば、日本のエネルギー調達は深刻な供給難に直面しかねない。

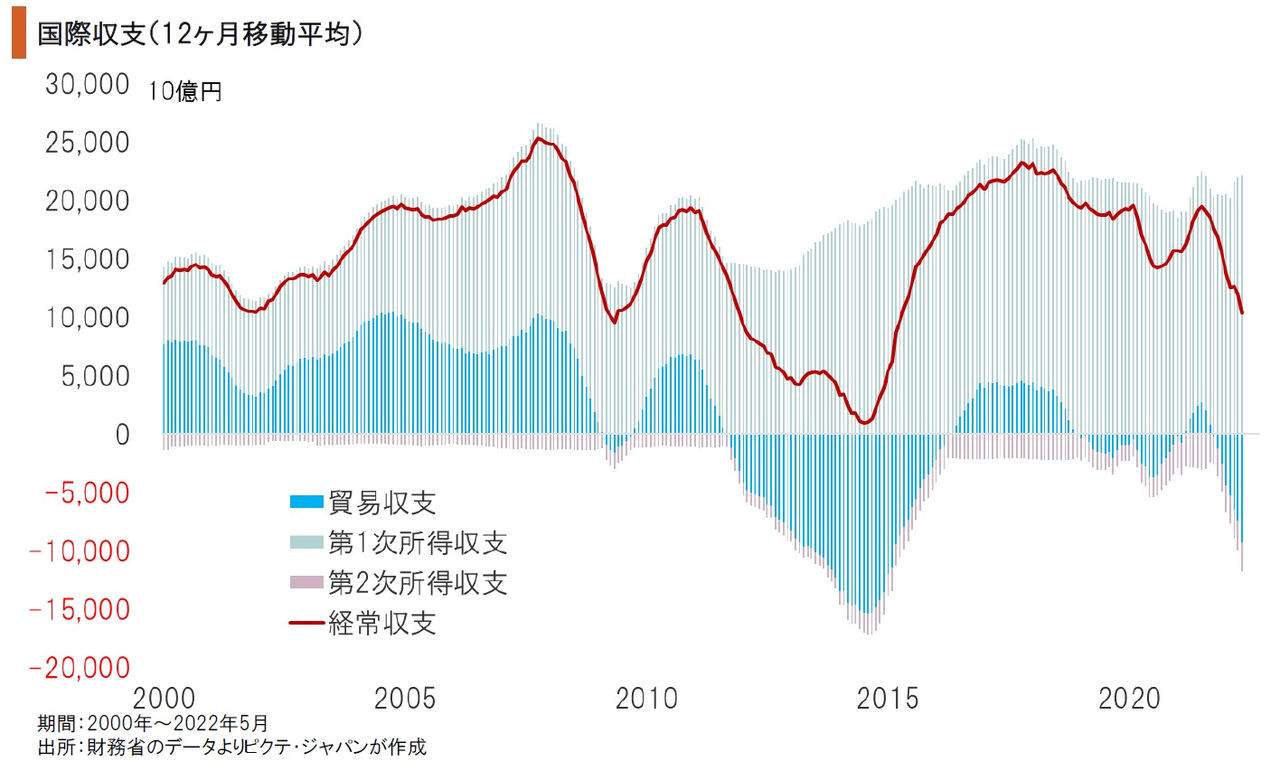

資源価格の高騰と円安の相乗効果により、貿易収支の赤字は珍しくなくなった。一方、所得収支は大幅な黒字を維持している。ただし、原油、天然ガス、穀物などの資源価格が一段と上昇した場合、経常収支が赤字になる可能性は否定できない。人口減少・高齢化の下で経常収支の赤字が常態化すれば、為替や国債の市況にも大きな影響が及ぶことになるだろう。

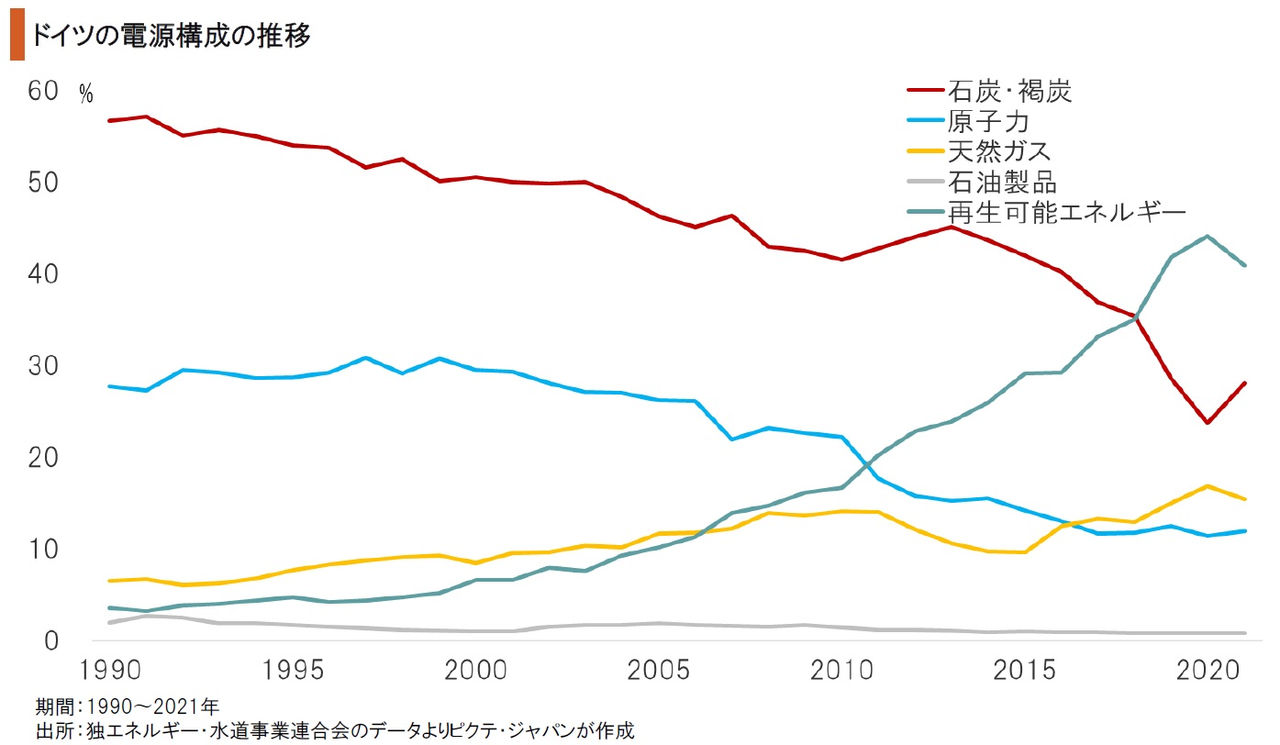

2021年、ドイツの総発電量に占める再生可能エネルギーの比率は4.0%ポイント低下した。欧州の異常気象による風力発電の出力低下が要因だ。この事象は、再エネの活用には、安定したベースロード電源が必須であることを改めて示した。ドイツの場合、ロシアからの天然ガス調達も難しくなり、そのエネルギー政策は大きな岐路に立ったと言えるのではないか。

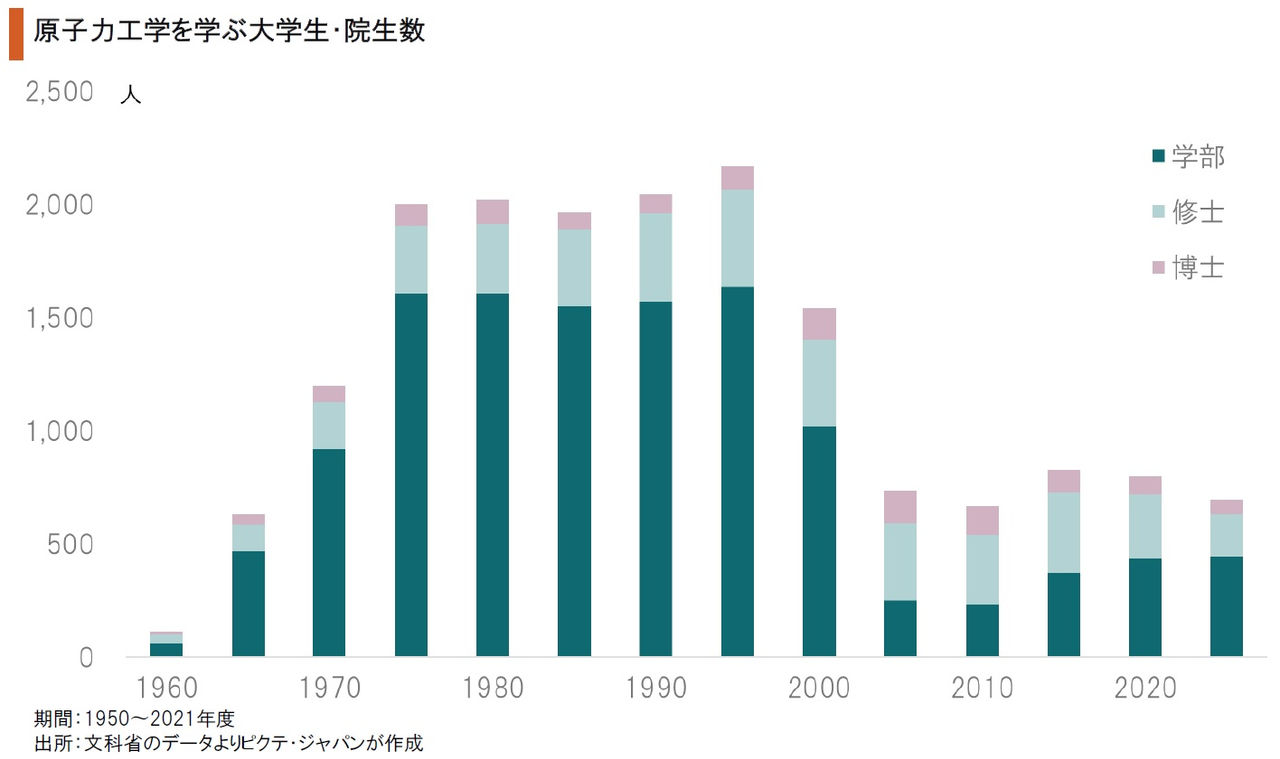

東日本大震災に伴う福島第一原子力発電所の事故以前より、日本では原子力工学を学ぶ大学生、大学院生が減少傾向だった。政府が原子力政策を明確にしない場合、将来に向け技術者が足りなくなる可能性は否定できまい。そうなれば、仮に脱原子力化のために廃炉を進めるケースにおいても、中国などの技術者の力を借りなければならなくなるだろう。

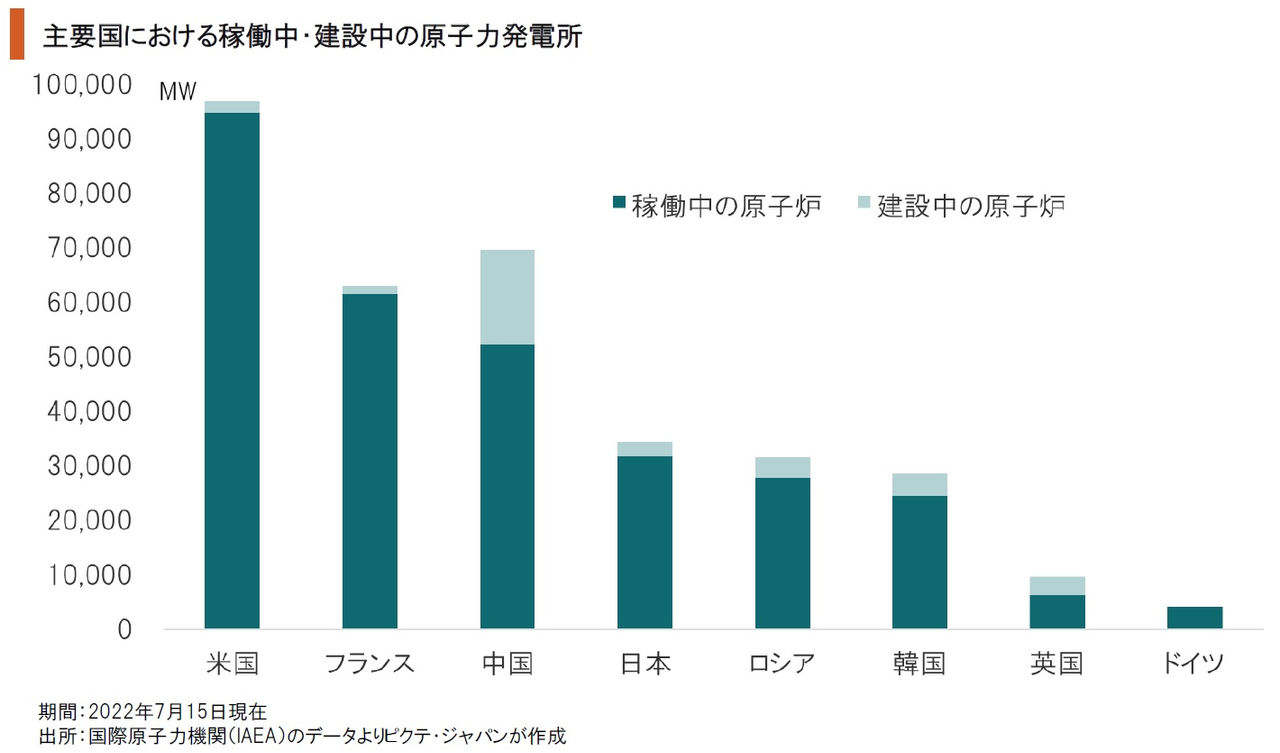

現在、最も多くの原子力発電所を運営しているのは米国だ。これを中国が猛追しており、今も17基の炉を建設している。日本が既存の原子炉の再稼働のみに止まる場合、技術力、実績において中国に凌駕されるのは時間の問題だろう。ただし、岸田政権は今のところ新設、建替えに踏み切るつもりはないようだ。エネルギーの安定供給にも長期的な懸念が生じかねない。

原子力発電所の新設・建替えがない場合、1)電力価格の高止まり、2)経常収支の赤字化、3)ベースロード電源の不足、4)専門性の高い人材の枯渇・・・4つのリスクがある。ドイツの例を見れば、再生可能エネルギーは不安定であり、確実に計算できるベースロードとの併用でなければ、電源構成の比率を上げることは難しい。一方、社会・経済のデジタル化、自動車のEV化などを考えると、電力の安定供給は国際競争力の鍵になるだろう。しかしながら、岸田首相は、今のところ原子力の積極活用に踏み込むことには慎重のようだ。電力・エネルギーに関する明確な戦略の欠如は、将来に向けた日本経済の不透明要因の1つと考えざるを得ない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。