- Article Title

- 日本国債のリスク

市川 眞一

2022/08/09

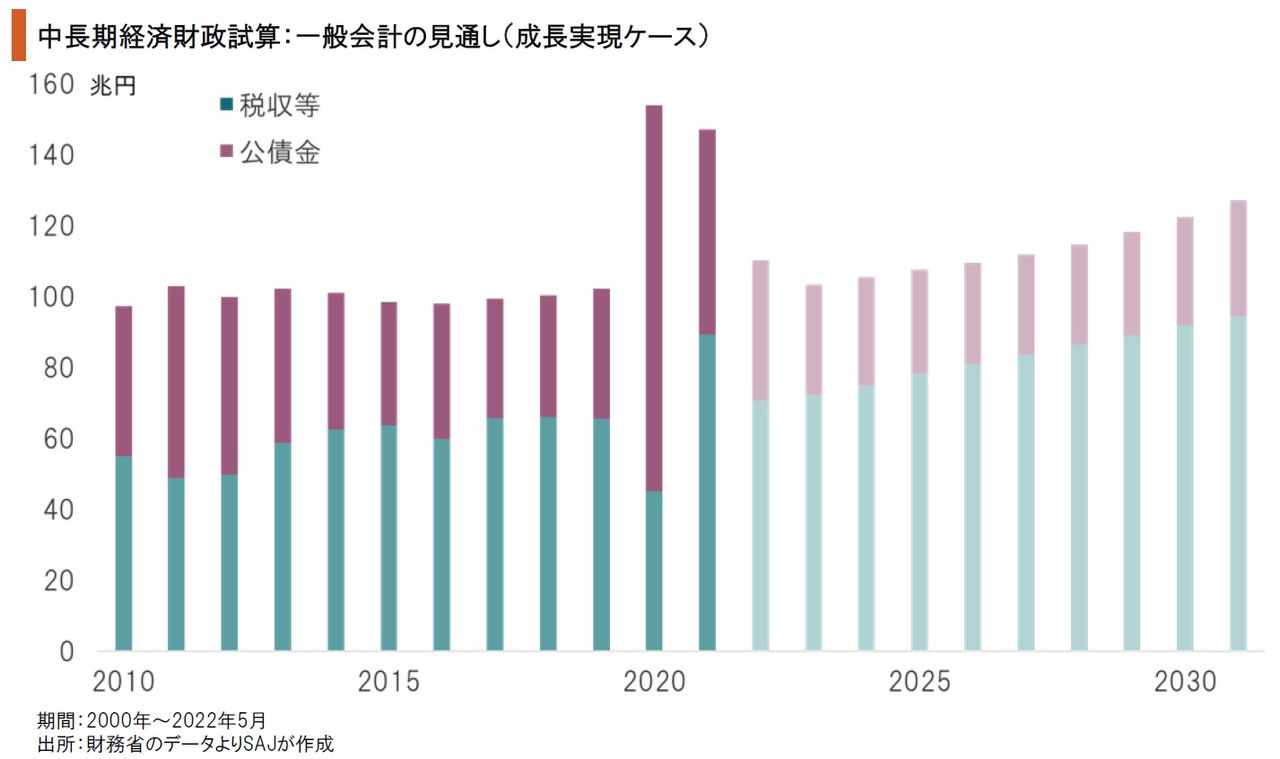

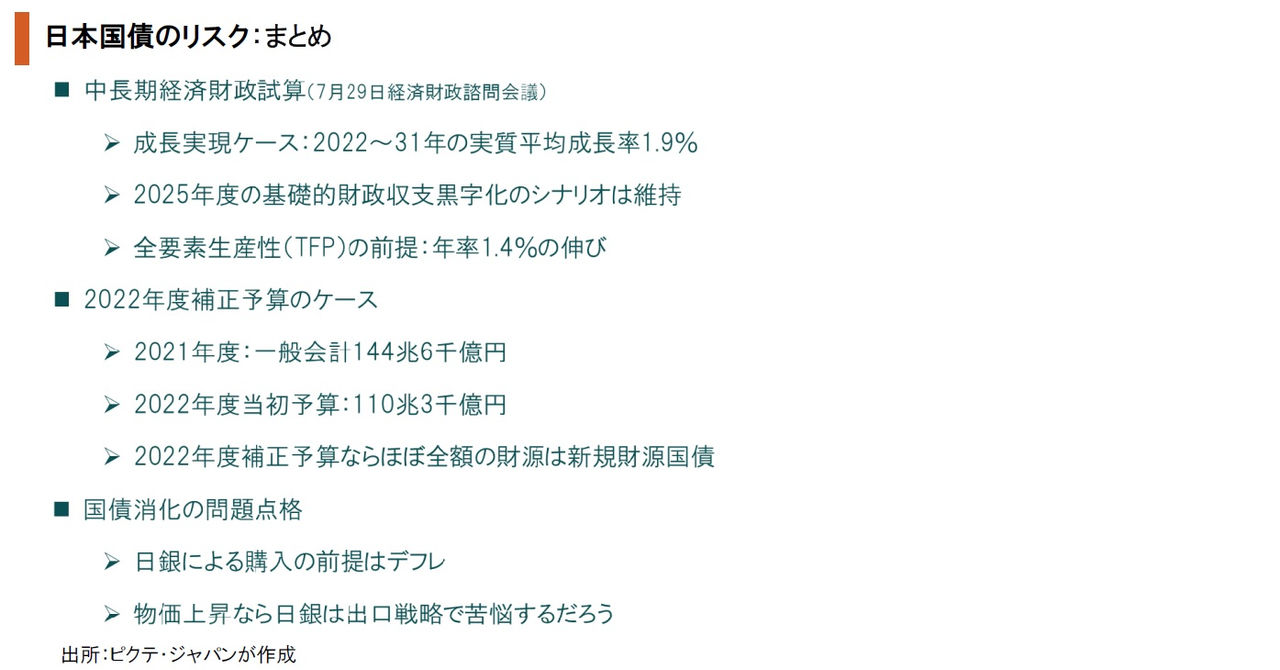

7月29日の経済財政諮問会議において、内閣府は今年2回目の『中長期の経済財政に関する試算』(以下「試算」)を提出した。「成長実現ケース」では、従来の政府目標である2025年度に基礎的財政収支(PB)が概ねバランスする見通しになっている。もっとも、前提となる全要素生産性(TFP)の伸び率を平均1.4%としたが、過去5年間は0.3~0.4%で「ベースラインケース」の0.6%にも届いていない。また、2022年度の一般会計歳出は当初予算だと2021年度から大幅減額となるため、補正予算の編成による新規財源債の発行が避けられないだろう。こうした点を考えると、推計は基礎的財政収支の目標年次から逆算して前提条件を決めた感が否めない。これまではデフレ的経済環境だったことから、日銀は無限にバランスシートを拡大、国債を購入することが可能だった。しかしながら、世界的なインフレ圧力は日本にも及ぶ可能性が強く、中央銀行による実質的な財政ファイナンスには限界があるのではないか。一方、社会保障費、防衛費などは持続的な増加が予想される。イールドカーブコントロールによる市場の歪みが、円相場や国債市況に大きな影響を及ぼす可能性は否定できない。

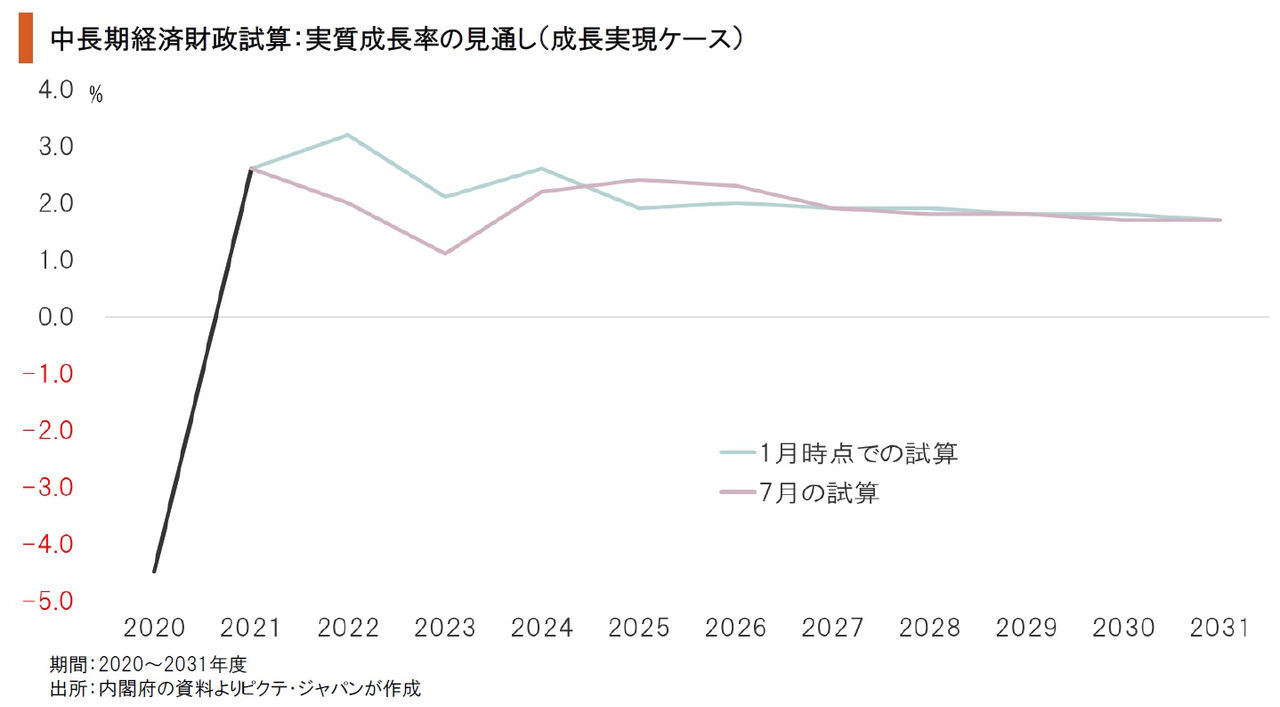

試算の「成長実現ケース」による実質経済成長率の見通しは、2022年度が1月14日の前回試算での3.2%から2.0%へ、2023年度は2.1%から1.1%へ下方修正された。ウクライナ戦争を反映した下方修正だろう。一方、2024年度以降、2031年度までの8年間については、前回の試算における年平均成長率が1.95%、今回は1.97%であり基本的に変化はない。

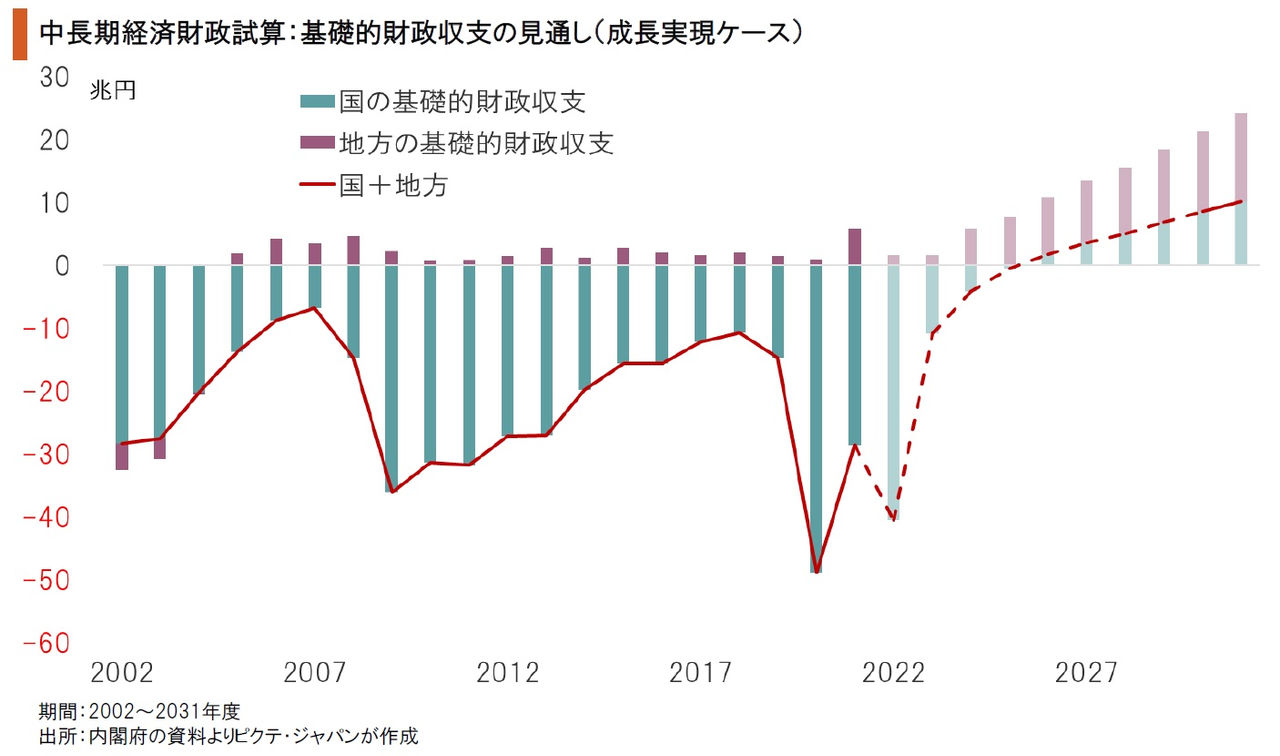

成長実現ケースにおいて、PBに関しては、国、地方を合わせて2025年度に赤字が5千億円まで減少、翌2026年度には1兆8千億円の黒字を見込んでいる。他方、ベースラインケースの場合、2031年度でも5兆6千億円の赤字が残るとの結果になった。ちなみに、2022~31年度の実質成長率は、成長実現ケースだと年率1.9%、ベースラインケースだと同1.0%だ。

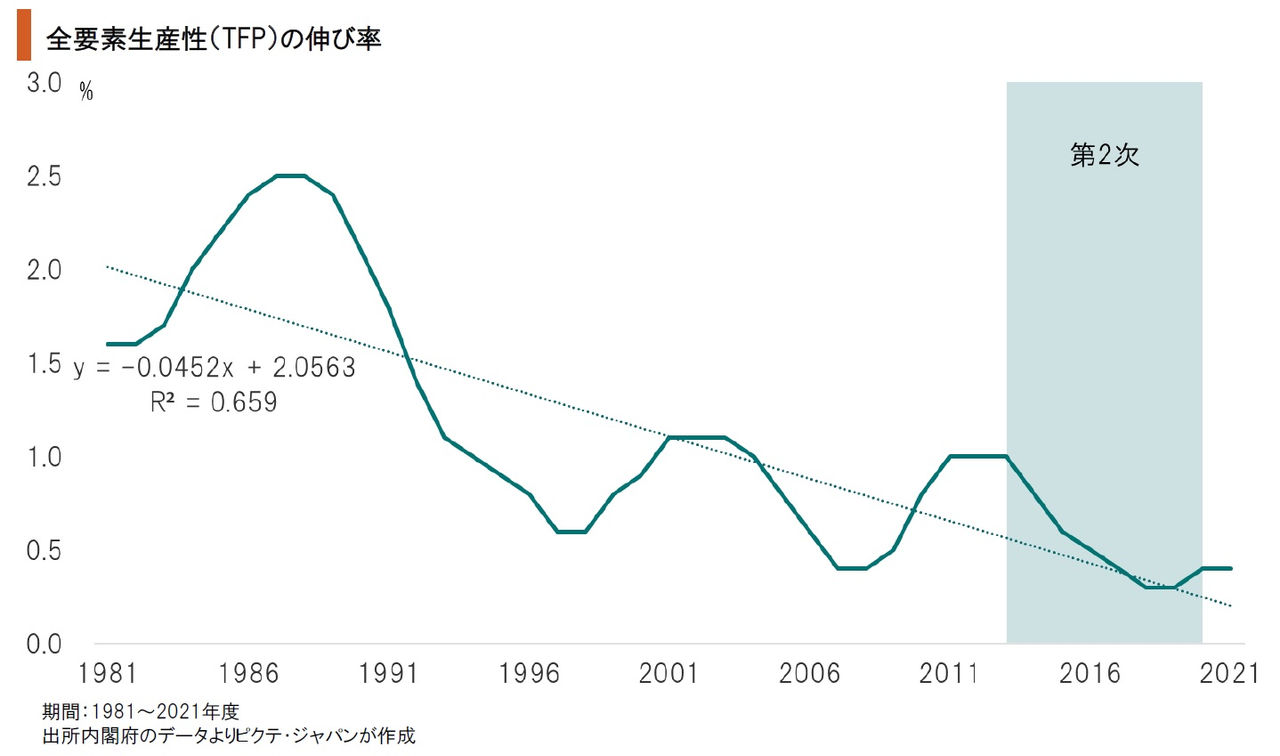

成長実現ケースを楽観的と考える最大の理由は、前提となるTFPの伸びにある。今回の試算では、「1.4%程度へと上昇する」ことが根拠とされていた。3年前の2019年7月の試算では1.2%、2年前、1年前、6ヶ月前はいずれも1.3%だったが、今回は明確な根拠が示されないまま引き上げられた。過去5年間の平均は年率0.4%であり、「1.4%」は現実味が薄いだろう。

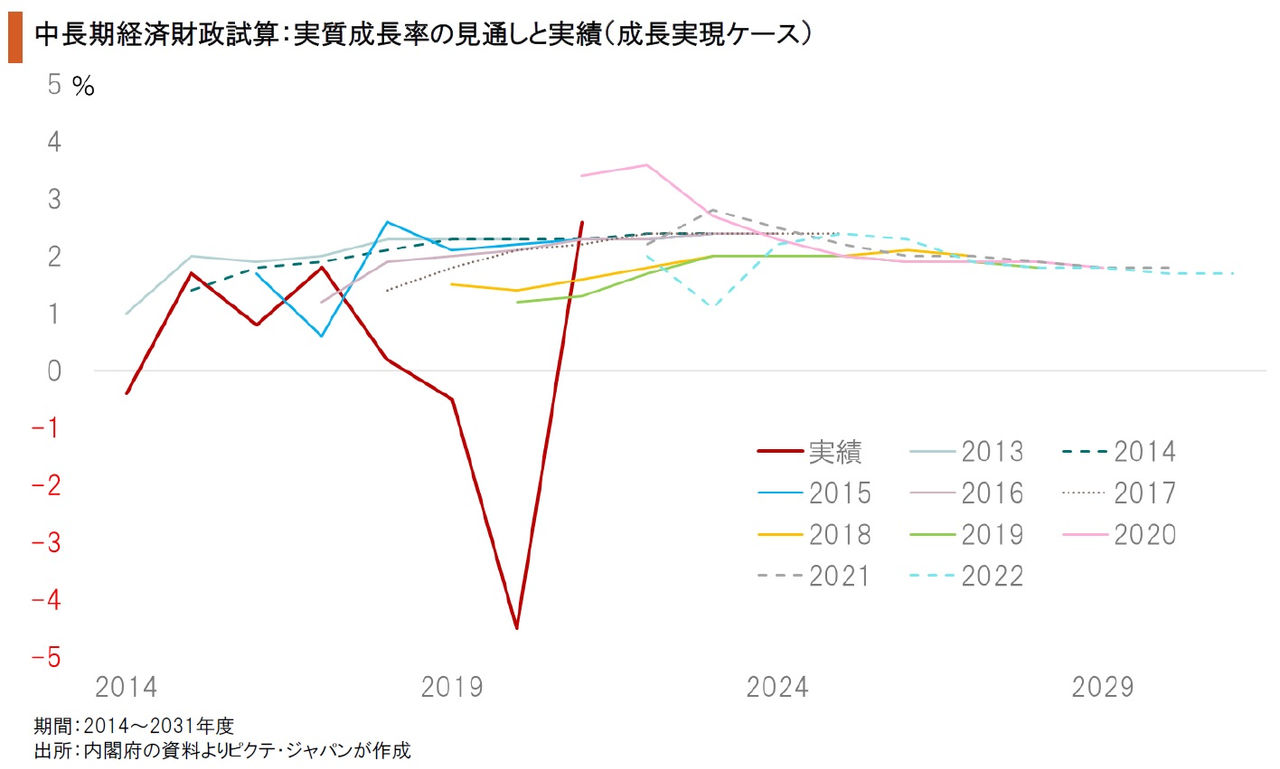

成長実現ケースの定義は、「政府が掲げるデフレ脱却・経済再生という目標に向けて、政策効果が過去の実績も踏まえたベースで発現する姿」だ。これを字義通りに解釈するのであれば、政府は様々な施策を講じており、試算の成長率見通しと実績の間に大きな乖離は生じないはずだ。しかし、過去の例を見る限り、内閣府は過度に楽観的な推計を行う傾向が強い。

2021年度は補正予算を含めた一般会計の歳出総額が144兆6千億円だ。一方、今年度当初予算は110兆3千億円であり、前年度と比べ34兆.3千億円の減少が見込まれている。自民党を中心に大型経済対策を求める声が強く、岸田政権は今秋にも2022年度補正予算を編成するだろう。財源は国債と見られ、さらに基礎的財政収支の黒字化は遠のくのではないか。

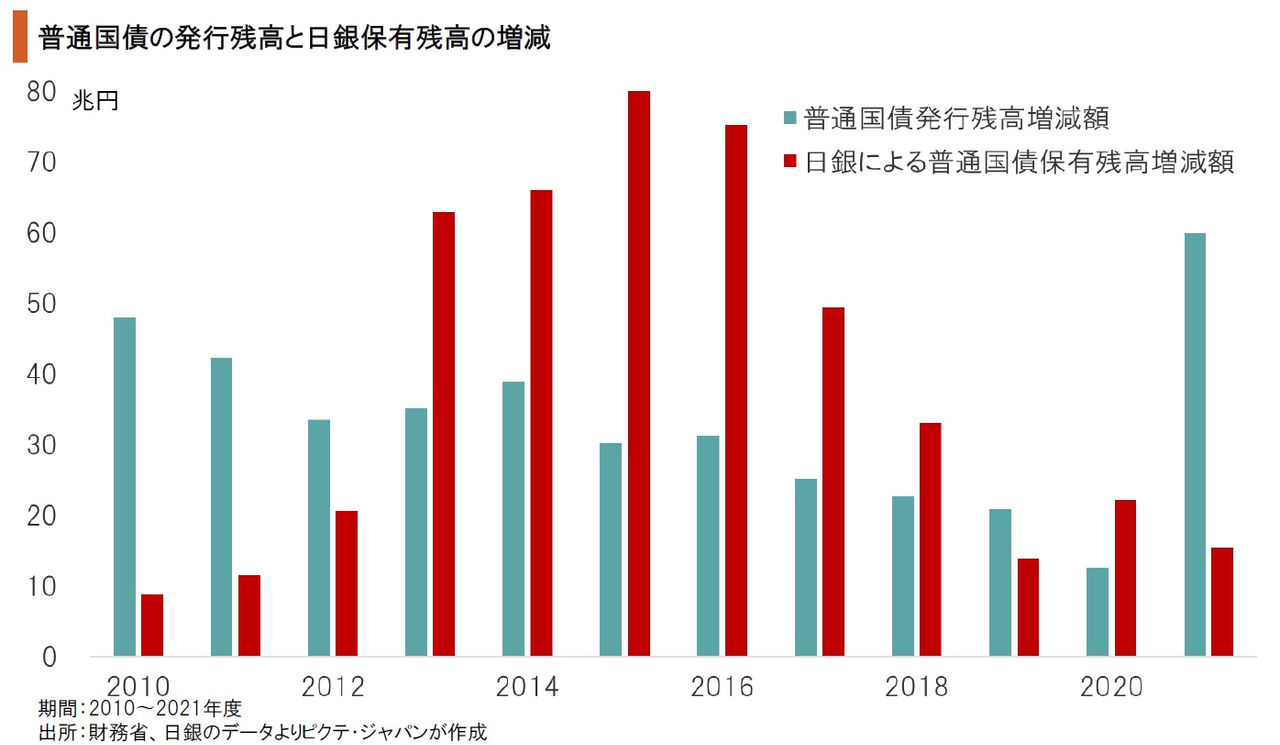

2013年4月4日、日銀は量的・質的緩和を採用し、2013~21年度まで長期国債の保有残高を400兆8千億円積み増した。一方、この間、長期国債の発行残高は276兆8千億円増加している。これは、日銀による実質的な財政ファイナンスではないか。政府は国債の需給悪化による市場金利の上昇を懸念することなく、財政赤字を垂れ流すことができたと言えるだろう。

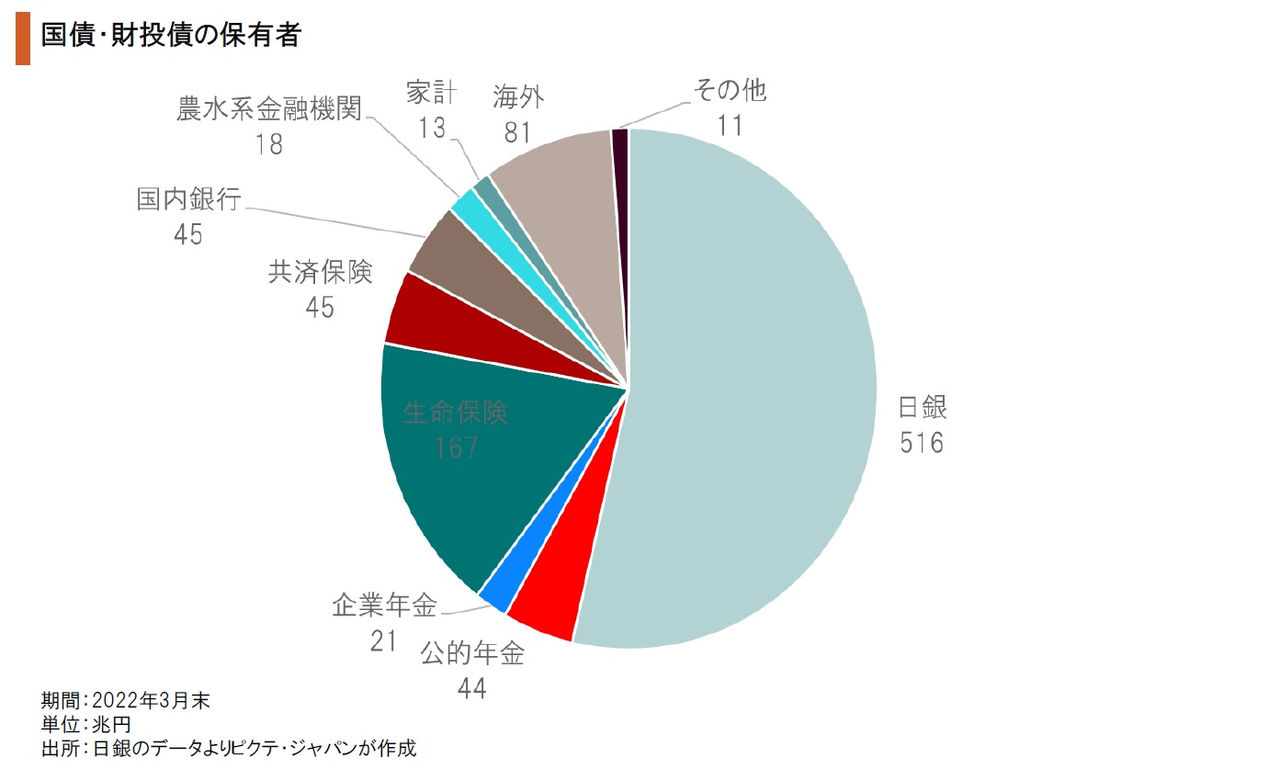

2022年3月末現在、日銀は国債・財投債の発行残高の54%を保有している。これは、日銀のバランスシート上、資産に計上され、負債側では当座預金の超過準備が積み上がった。ここまで日銀が財政を支えられたのは、日本がデフレだったからだろう。超過準備はマネタリーベースであり、インフレになれば市中で暴走してインフレを加速させる可能性があるからだ。

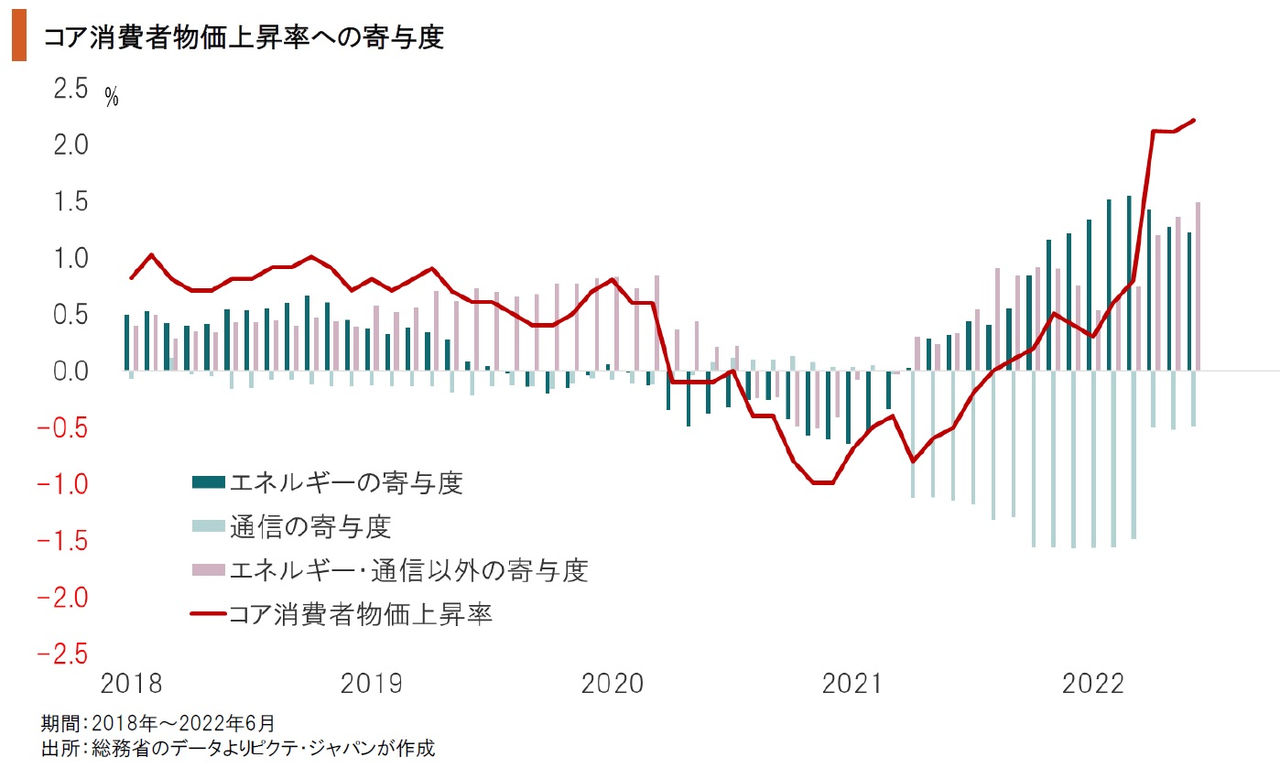

6月の生鮮食品を除く消費者物価は前年同月比2.2%上昇した。エネルギーの寄与度が+1.2%だった一方、通信は▲0.5%である。一方、特殊要因のあるエネルギー、通信を除いた項目の寄与度は+1.5%であり、このところ着実に上昇しつつある。これは、日本国内で輸入物価の価格転嫁が進み始めたことを示し、今後、物価上昇率は高まる可能性が強い。

内閣府による試算は、日本の財政収支に関してかなり楽観的と考えざるを得ない。また、日銀はイールドカーブコントロールを継続、連続指値オペで長期国債を買い支えており、市場の期待インフレ率が高まりかけているなかで、実質的に量的緩和を強化している。これは、米欧とは真逆の金融政策であり、その歪みは為替を円安に導く可能性が強い。加えて、物価が一段と上昇し、出口戦略を検討せざるを得ない場合、日銀の政策変更を難易度の高いものとするだろう。中長期的に見た場合、出口戦略の躓きは国債のリスクを高めることになり得る。円相場及び日本国債に関しては、長期的な下落圧力を懸念すべきなのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。