- Article Title

- 米国中間選挙の考え方

市川 眞一

2022/09/06

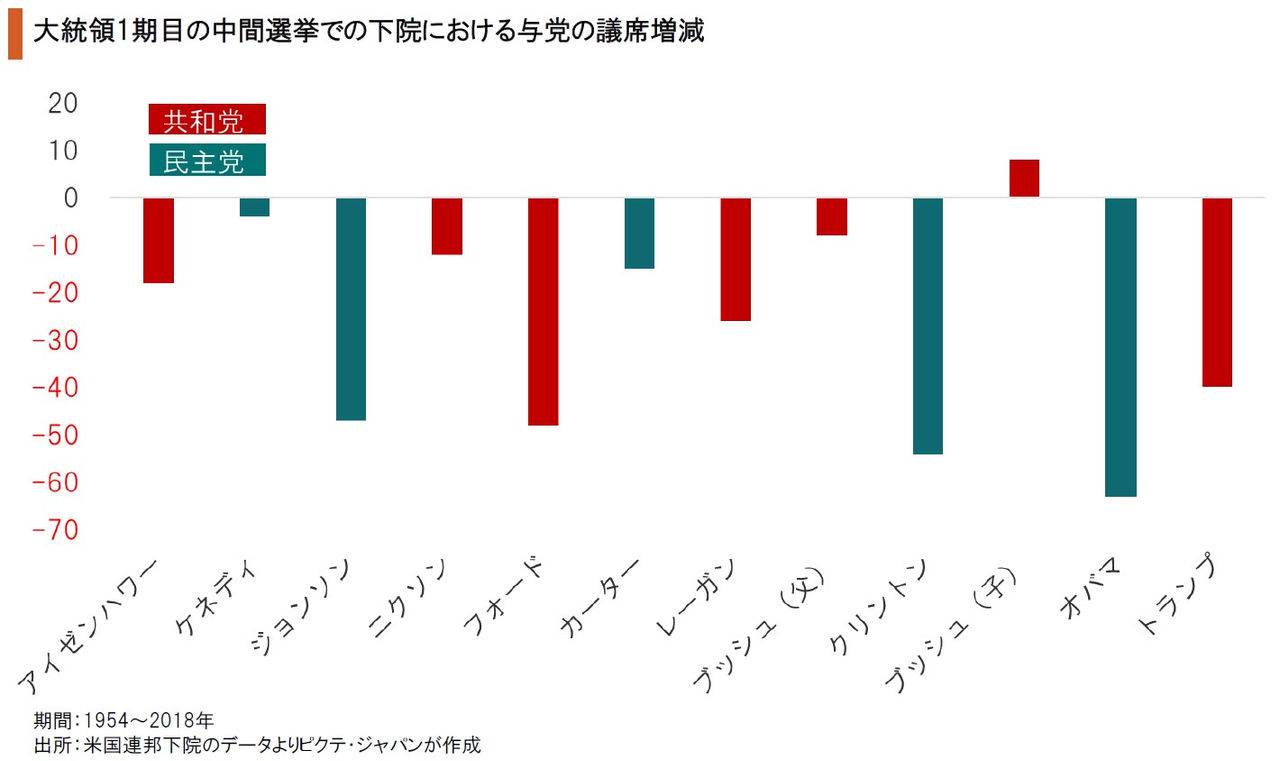

11月8日に行われる米国中間選挙まで2ヶ月に迫った。最新の世論調査を見ると、ジョー・バイデン大統領、与党民主党の支持率は最悪期を脱したようだ。連邦上院では、民主党が過半数を維持するとの見方も台頭した。一方、連邦下院では共和党が多数を占める勢いであり、バイデン大統領にとって追い風が吹いているわけではない。ただし、戦後、12人の米国大統領のなかで、最初の中間選挙において下院で議席を伸ばしたのは2002年のジョージ・W・ブッシュ大統領のみである。この時は同時多発テロ(9・11)の約1年後であり、米国国民のなかで大統領への求心力が非常に高い特殊な時期だった。他の11人の大統領は、例外なく下院で議席を減らしている。例えば、民主党のビル・クリントン、バラク・オバマ両大統領は中間選挙で大敗したものの、2年後の大統領選挙では再選された。現職1期目の大統領が再選を賭けた選挙で勝てるか否かは、中間選挙後の景気によって決まると言っても過言ではない。連邦上院議員を36年、副大統領を8年経験した老練なバイデン大統領が真に重視するのは、中間選挙の結果ではなく、2023、24年における米国経済の方向なのではないか。

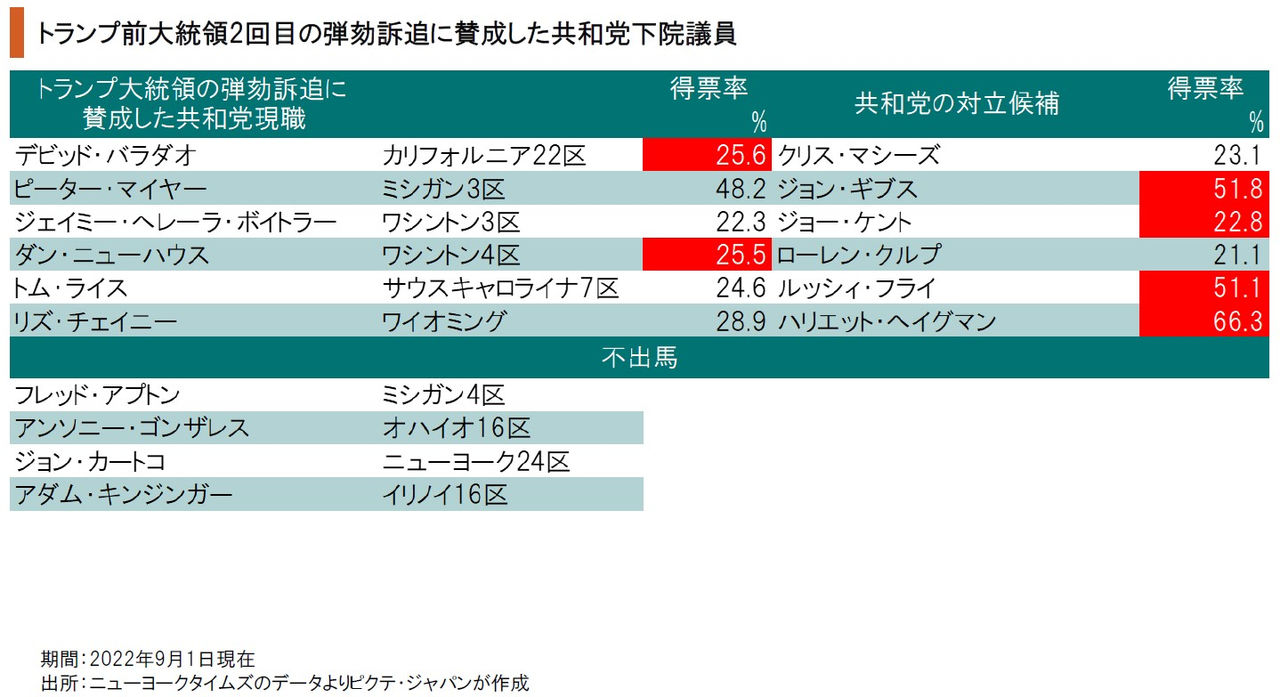

2021年1月14日、ドナルド・トランプ大統領(当時)が史上初めて連邦下院の議決により2回目の弾劾訴追された際、共和党から10名の賛成票があった。当該10名のうち、共和党の予備選挙に出馬して、11月の中間選挙における指名を勝ち得たのは2名のみだ。これは、共和党内において、トランプ前大統領が、依然、極めて大きな影響力を持つことを示すだろう。

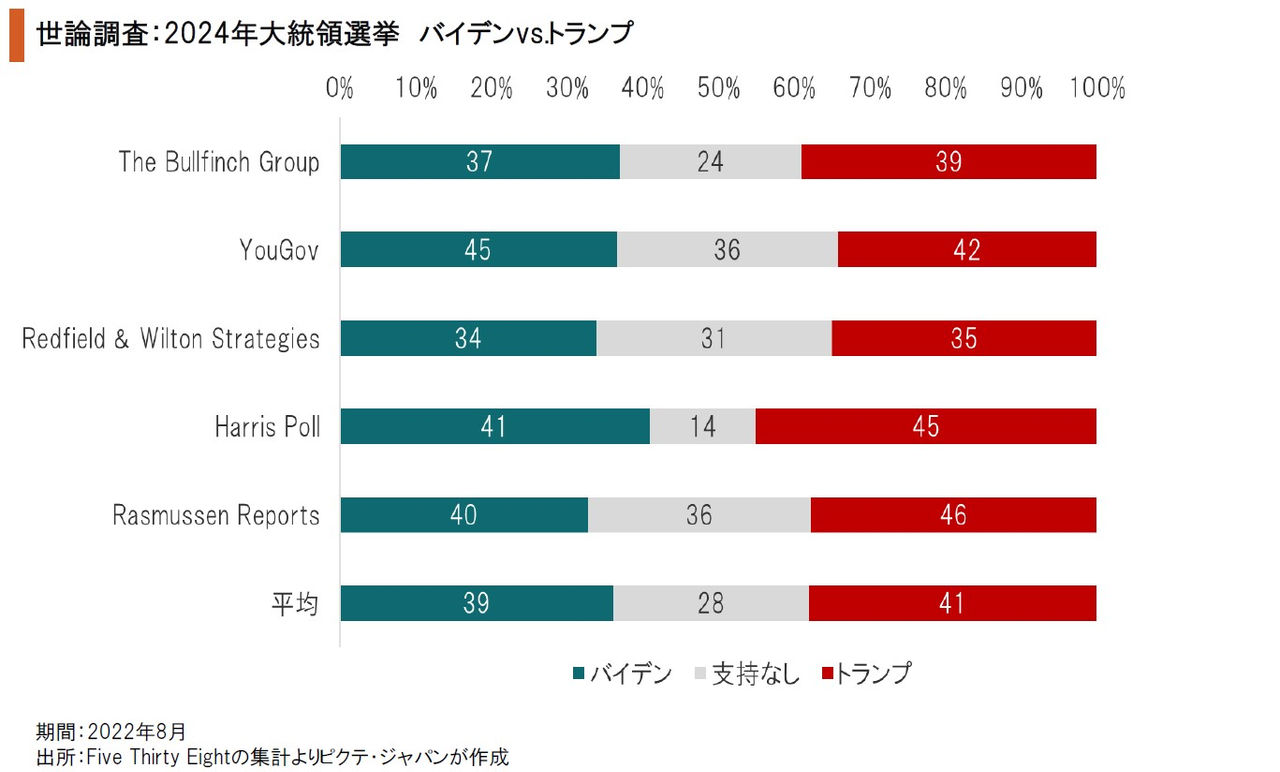

ABCニュースが運営するニュースサイト、ファイブ・サーティ・エイトによれば、最新の世論調査において、2024年の大統領選挙が現職のバイデン大統領、前職のトランプ大統領の一騎打ちになった場合、現時点での両者への支持率は拮抗している。バイデン大統領としては、挑戦者がトランプ前大統領であることを前提として、再選戦略を練らなければならないだろう。

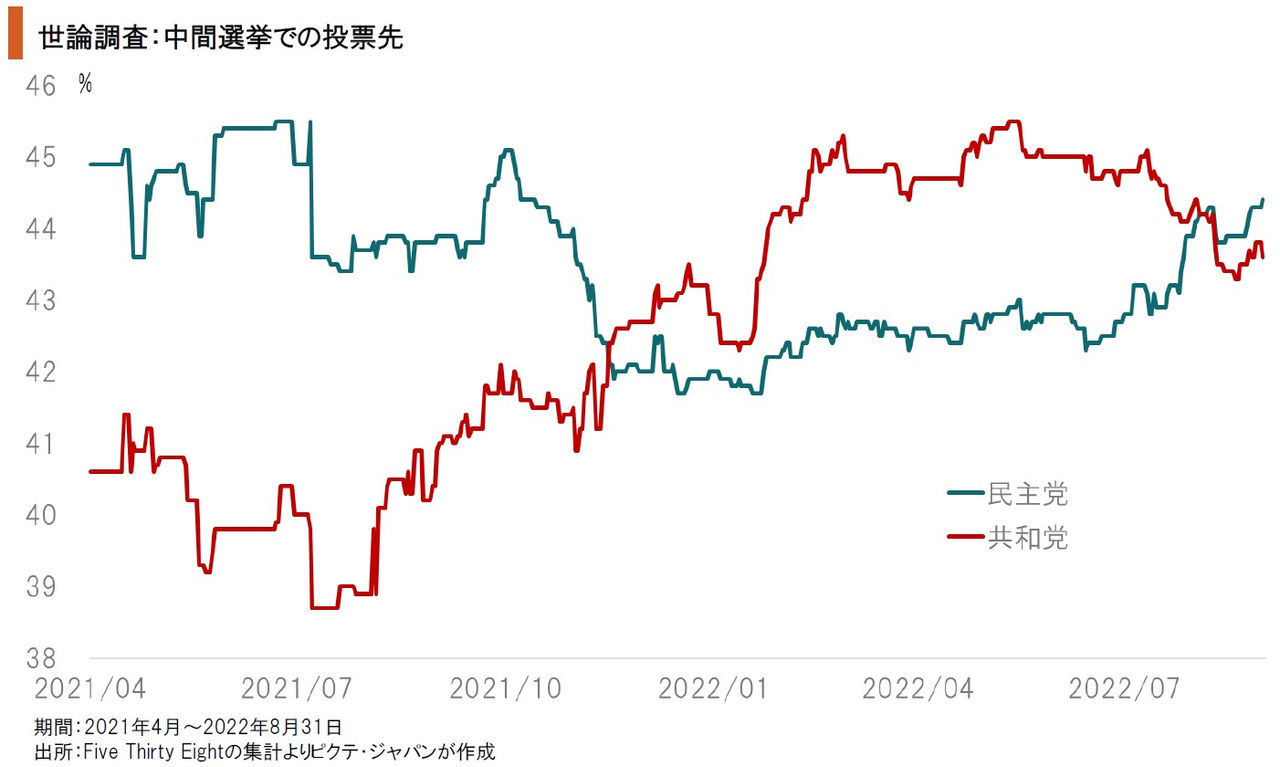

米軍のアフガニスタン撤退に伴う混乱を受け、昨秋以降、与党民主党は世論調査で共和党の後塵を拝してきた。しかしながら、重要法案が相次いで成立したことなどから、足下、民主党は支持率を回復させつつある。結果として、現在50議席を有する連邦上院で民主党は現有議席を確保する可能性が台頭した。もっとも、下院は引き続き厳しい戦いのようだ。

戦後、米国には12人の大統領がいたが、最初の中間選挙において全議席が改選となる下院で与党の議席を増やすことができたのは、ブッシュ(子)大統領のみだ。ただし、この2002年11月5日に行われた中間選挙は、9・11の影響が強く残るなかでの特殊な選挙だった。一方、民主党のクリントン、オバマ両大統領は、初の中間選挙で大敗を喫している。

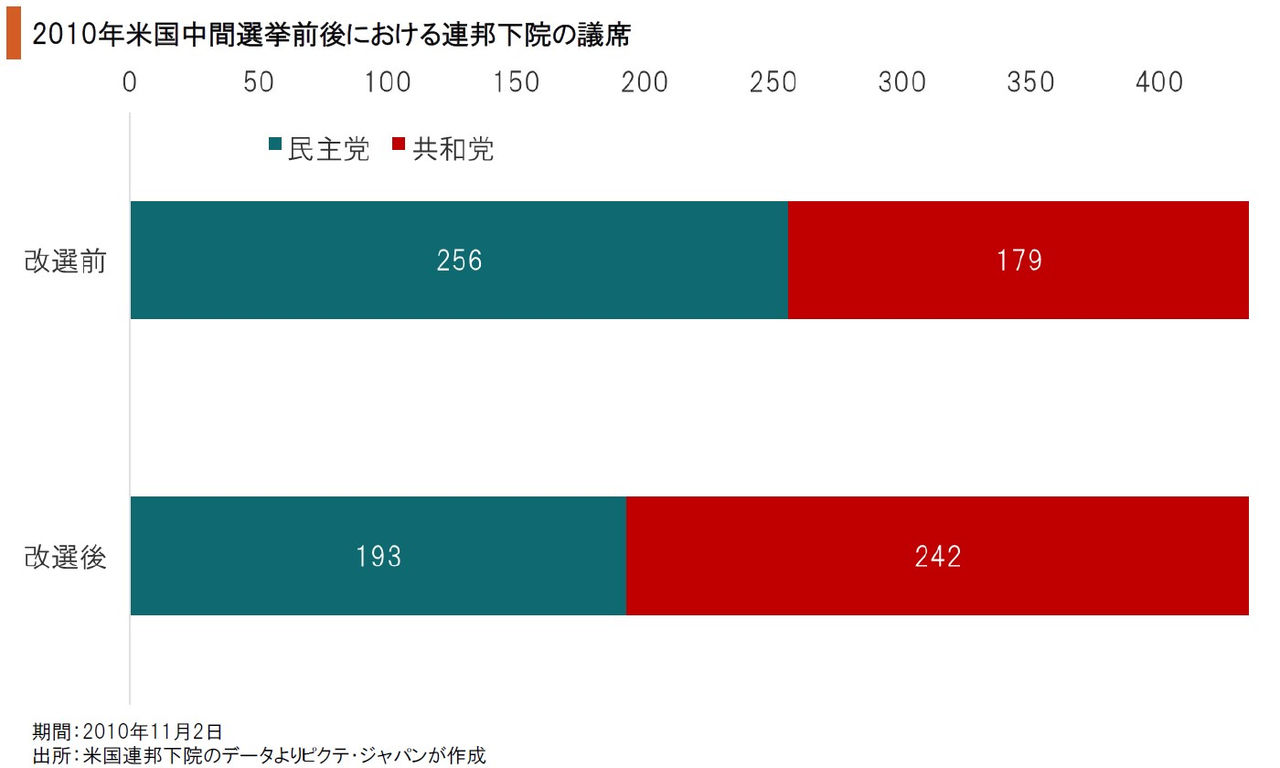

オバマ大統領の下で行われた2010年11月2日の中間選挙で、与党民主党は全議席が改選される下院において、選挙前の256議席から過半数割れの193議席へ落ち込む大敗を喫した。上院でも6議席を失ったが、辛うじて過半数を維持している。ただし、この2年後に行われた大統領選挙において、オバマ大統領は圧勝して2期目を勝ち取った。

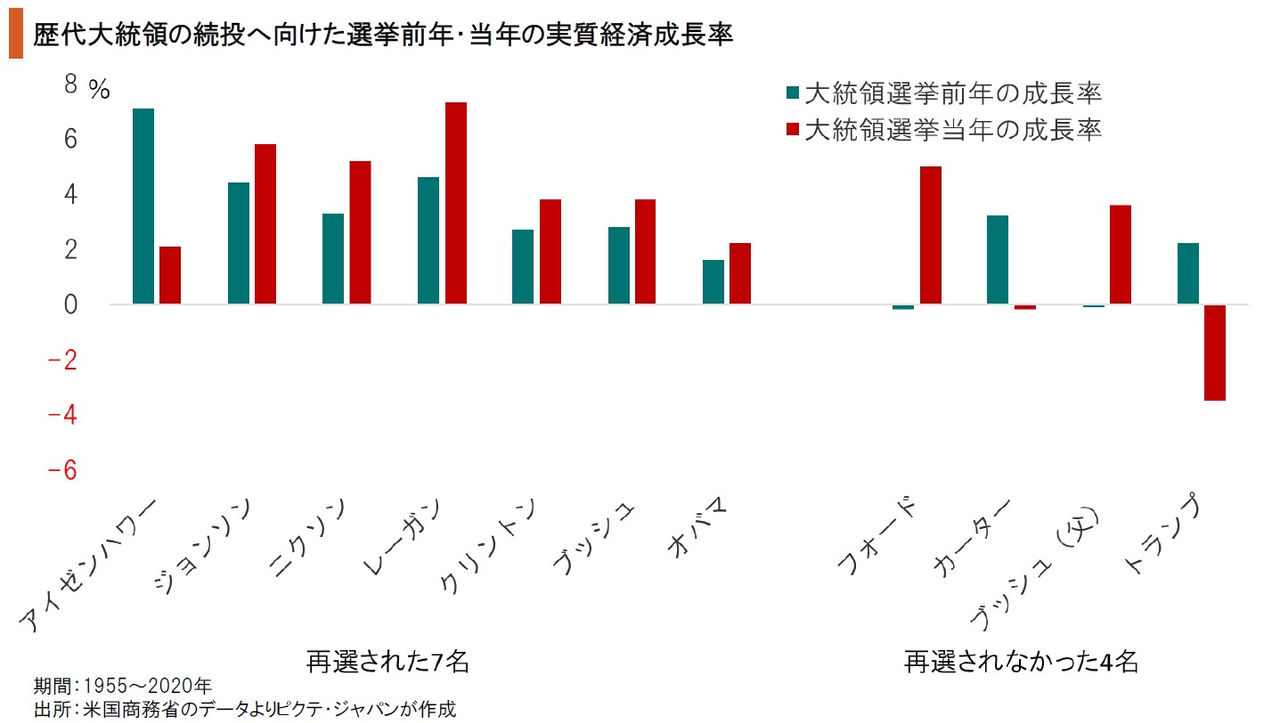

戦後、再選にチャレンジした11人のうち、成功したのは7人、失敗は4人だ。再選された7人は、例外なく大統領選挙の前年、当年の実質経済成長率がプラスだった。一方、再選されなかった4人の場合、その何れかの年で米国はマイナス成長となった。つまり、1期目の大統領が再選されるための決め手は、中間選挙の結果ではなく選挙前の米国景気と言えよう。

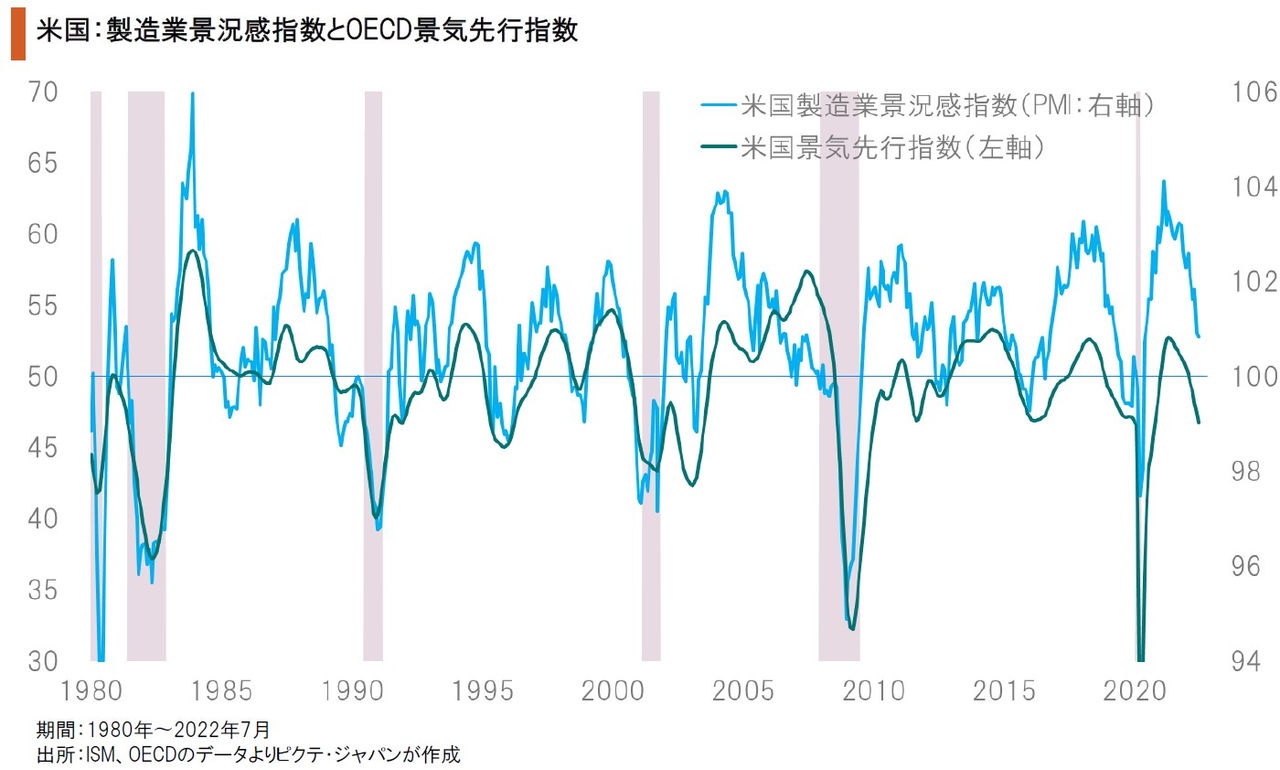

米国供給管理協会(ISM)の製造業景況感指数(PMI)、OECDの景気先行指数(CLI)は、共に下向きで景気の減速を示唆している。ただし、バイデン大統領にとり、自らの再選へ向け重要なのは、今年ではなく2023、24年の米国経済だ。従って、バイデン政権は、今年中に景気減速のメドをつけ、遅くとも来年後半には成長を加速させるシナリオを描いているのではないか。

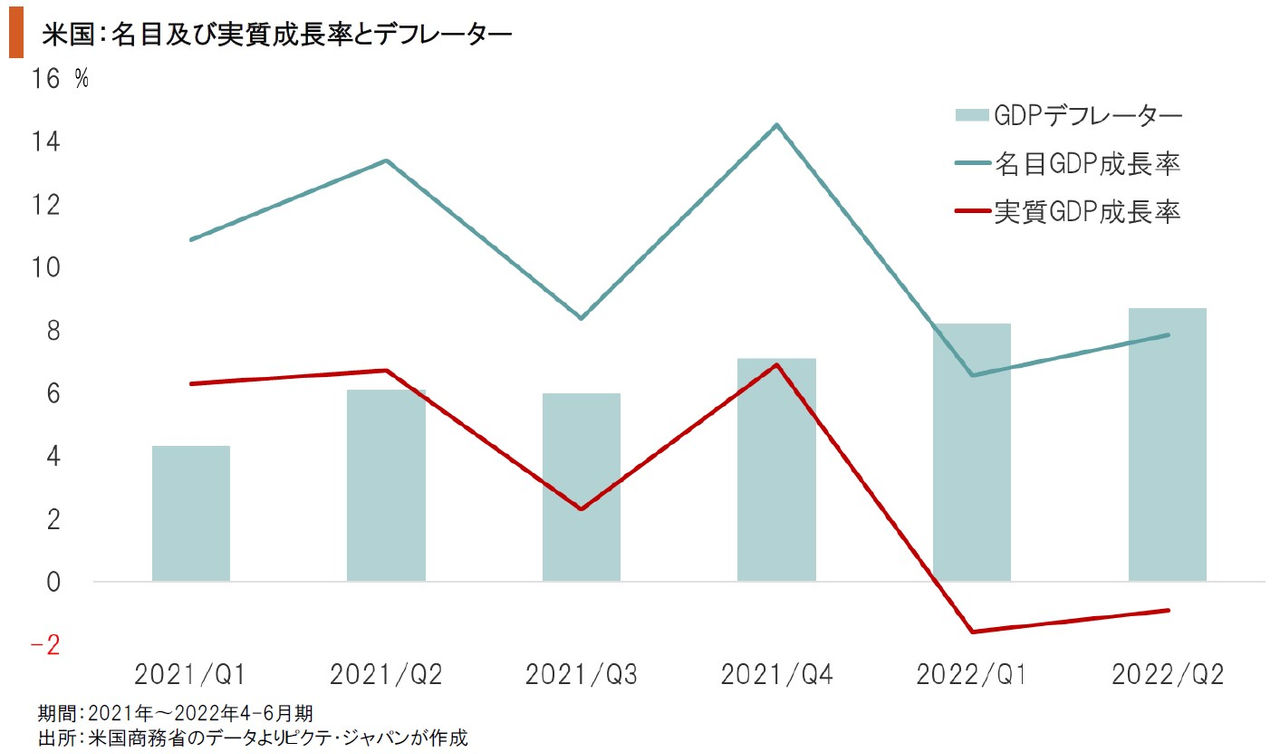

今年前半2四半期、米国の実質経済成長率はマイナスになった。名目成長率は前期比年率で7.8%であり、個人消費の寄与度は+5.6%に達している。つまり、名目賃金の伸びを背景に消費者は財布の紐を絞っておらず、物価上昇率が縮小すれば実質成長を確保できるだろう。バイデン政権は、当面はインフレの抑制に注力、来年以降の景気再加速を図るだろう。

バイデン政権の経済政策を考える上で重要な点は、2ヶ月後に迫る中間選挙の結果ではなく、中間選挙後の景気が再選の鍵を握る可能性だ。バイデン大統領は、2023、24年に経済を加速させるため、2022年中はインフレ圧力の緩和に注力するのではないか。最も有効な手段は、FRBによる金融引き締めを支持することだと考えられる。原油価格が現在の水準であれば、エネルギー要因が中立になるため、年末から年明けに掛け消費者物価上昇率は4~5%程度まで低下するだろう。その場合、実質賃金の伸びがプラスになり、消費者の実質購買力が景気を押し上げる可能性が強い。今年はバイデン大統領、市場にとり我慢の年と言えそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。