- Article Title

- 米国景気の先行きは本当に暗いのか?

市川 眞一

2022/10/25

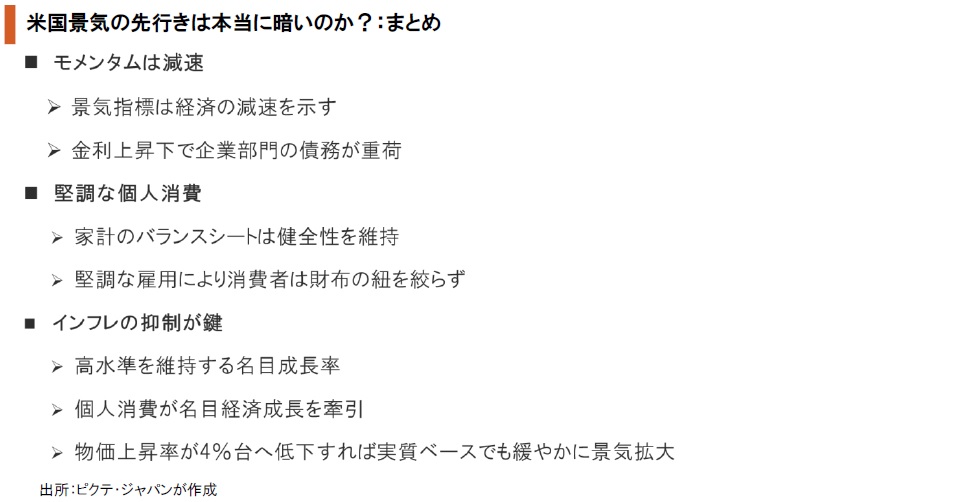

FRBの積極的な利上げにより、米国経済の先行きに関するマーケットの見通しは厳しさを増している。確かに製造業景況感指数(PMI)など、景気のモメンタムを反映する指標は下向きのものが多い。また、金利上昇に伴い、住宅市況などへも影響が顕在化しつつある。特に懸念されるのが企業セクターだ。経済規模に対する債務残高が歴史的な高水準にあり、リファイナンスコストが高まることで、財務体質の弱い企業の経営は難しいものとなるだろう。一方、家計のバランスシートは概ね健全だ。移民の流入が細ったことから、米国経済は構造的な人手不足に直面しており、事業主は雇用確保のため賃金を引き上げなければならない。その結果、名目所得が伸びており、家計の消費意欲は堅調だ。原油価格は高水準だが安定しつつあり、前年同期と比べ概ね横ばい圏になっている。エネルギー価格によるインパクトが中立になることで、個人消費支出(PCE)物価は2023年前半に4%台へと低下する可能性があり、その場合は実質賃金の伸びがプラスになるだろう。結果として、米国経済は緩やかな成長過程への回帰が想定され得る。つまり、過度に悲観的になる必要はないのではないか。

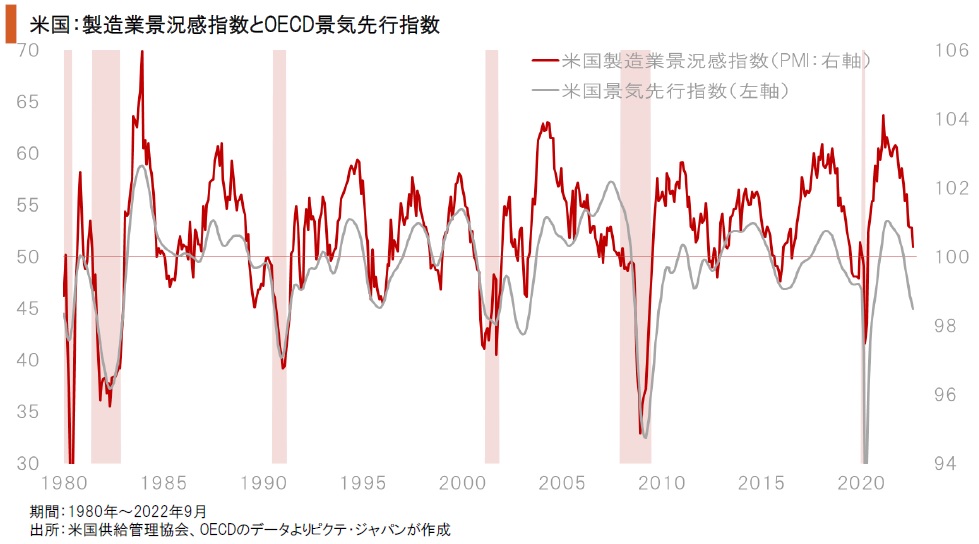

米国景気のモメンタムを忠実に反映すると言われる米国供給管理協会(ISM)の製造業景況感指数(PMI)は、9月、50.9まで低下、節目となる50割れ寸前だ。また、OECDの景気先行指数(CLI)も98.5であり、6ヶ月連続で分岐点とされる100を下回った。米国経済は減速局面にある。ただし、この2指標は景気の方向を示すが、強さ・弱さの度合いを示すわけではない。

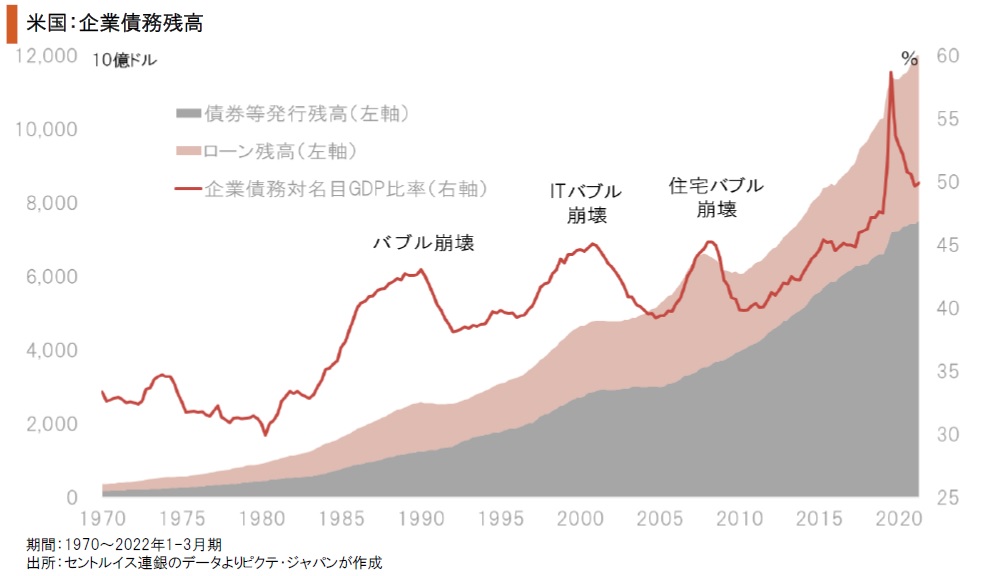

米国経済における最大の懸念材料は、企業部門なのではないか。6月末の企業による債務残高は対名目GDP比で49.8%だった。新型コロナ禍が最も深刻だった2020年6月の58.4%よりは低下したものの、依然として高水準だ。1990年代初頭、2000年代初頭、そして2007、08年、過去の例ではこの数字が45%程度に達した場合、例外なく大型のバブルが崩壊した。

FRBの利上げによる累積的な効果により、ハイイールド社債の利回りが上昇している。長期国債の利回りも上昇してはいるが、スプレッドは拡大基調だ。本格的な金融引き締め期に入ったことで、マーケットはクレジットリスクに敏感にならざるを得ないのだろう。結果として、企業のリファイナンスコストが上昇し、財務体質の弱い企業の経営環境は厳しさを増している。

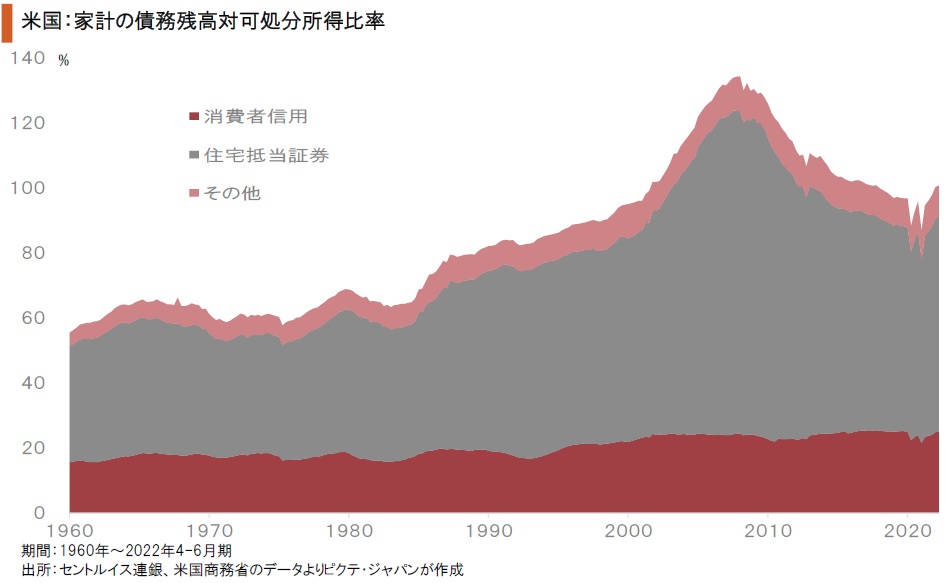

家計の債務残高対可処分所得比率は、6月末の時点で100.7%だった。低い水準ではないものの、リーマンショック直前の住宅バブル期には134.3%まで上昇しており、現在は健全性を維持していると言えるだろう。リーマンショックが経済への激震になったのは、企業部門だけでなく、家計部門の過剰債務状態に陥っていたからだった。今はそうした状況にはないのではないか。

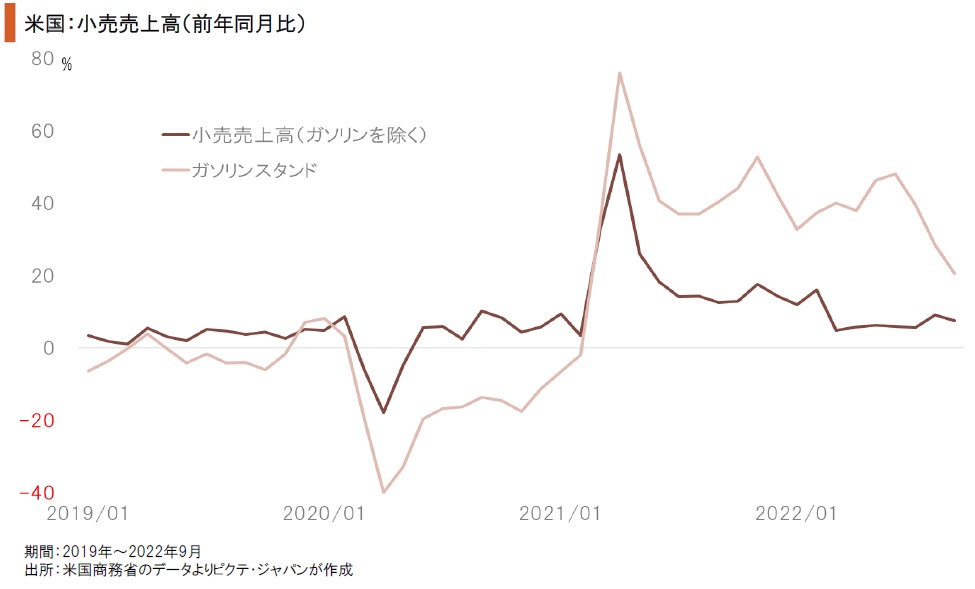

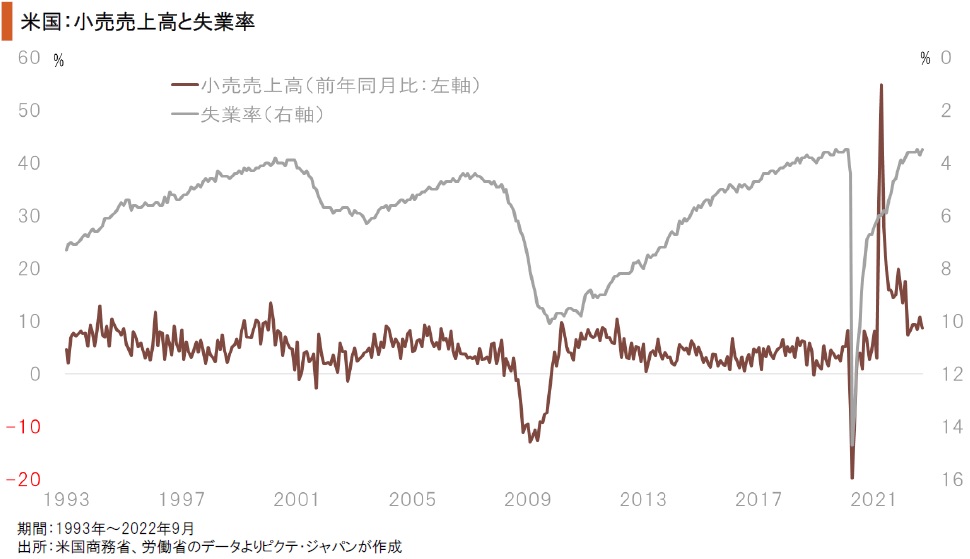

名目ベースで見ると、消費は堅調だ。9月の小売売上高は、高騰したガソリンを除いても前年同月比7.5%増であり、過去20年間の平均である4.3%を上回るペースで伸びている。前年の反動でマイナスゾーンにあった自動車や家具と言った耐久財についても、8、9月は2ヶ月連続でプラスになった。米国の消費者の購買意欲は衰えていないようだ。

個人消費の堅調さは、雇用の逼迫が背景だろう。新型コロナ禍により移民の流入が大幅に絞られた結果、単純労働を中心に米国の人手不足は深刻な状況になった。事業主は従業員確保のため処遇の改善を行う必要があり、結果として名目賃金は上昇している。時系列で見ても、失業率が低い局面では、小売売上高の伸びは堅調に推移する傾向が強い。

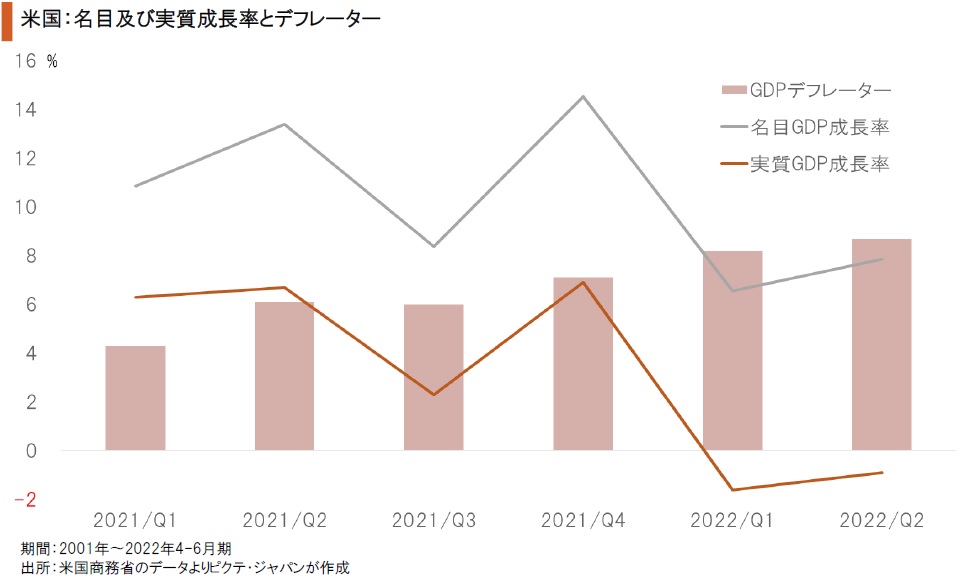

4-6月の実質経済成長率は前期比年率0.9%のマイナスだった。もっとも、名目ベースでは同7.8%成長であり、強いインフレ圧力が実質成長率を下押ししている。従って、物価上昇率が縮小した場合、米国経済は緩やかな拡大基調に回帰するだろう。原油価格が高水準ながら安定しつつあり、2023年前半には消費支出物価上昇率は4%台へ低下するのではないか。

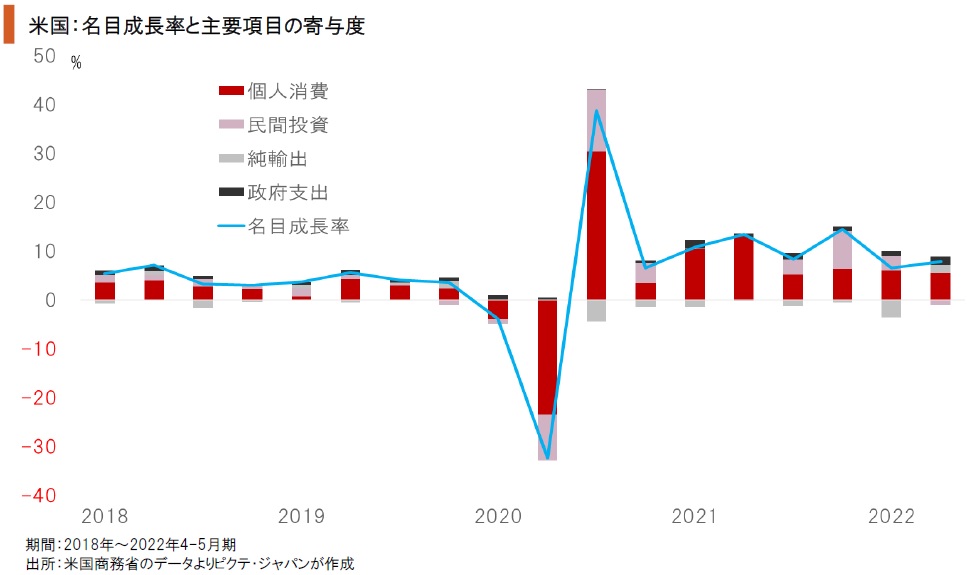

名目ベースで見た米国の経済成長率を主要項目により分解すると、4ー6月期は個人消費の寄与度が5.6%に達していた。新型コロナ禍からの急激な落ち込みとその反動があって以後、個人消費の寄与度は2019年以前と比べても高い水準を維持している。強い雇用市場を背景とした名目消費の高い伸びが、米国経済を支える最大の要因と言えるのではないか。

米国経済は強い労働市場に支えられ、消費主導で名目ベースでは底堅く推移している。従って、2023年へ向けた景気の鍵を握るのは物価動向に他ならない。FRBは11月1、2日、12月13、14日に予定される年内2回のFOMCにおいて、それぞれ75bp、50bpの利上げを実施するだろう。エネルギー価格の影響が中立的になるため、個人消費支出物価の上昇率は、2023年前半には4%台へ低下するものと見られる。結果として実質賃金が増加に転じ、消費も実質ベースで景気を下支えするのではないか。企業部門の債務は懸念材料ではあるものの、米国経済のファンダメンタルズは強く、先行きを過度に悲観する必要はないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。