- Article Title

- 円反転?円安?為替の行方

市川 眞一

2022/11/15

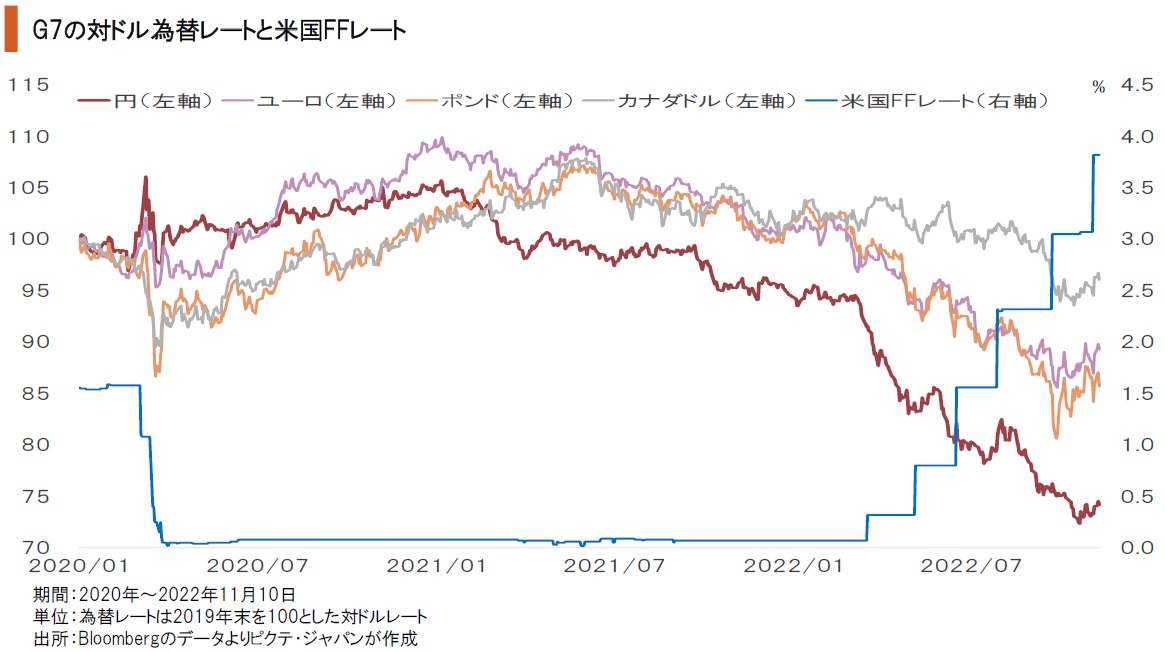

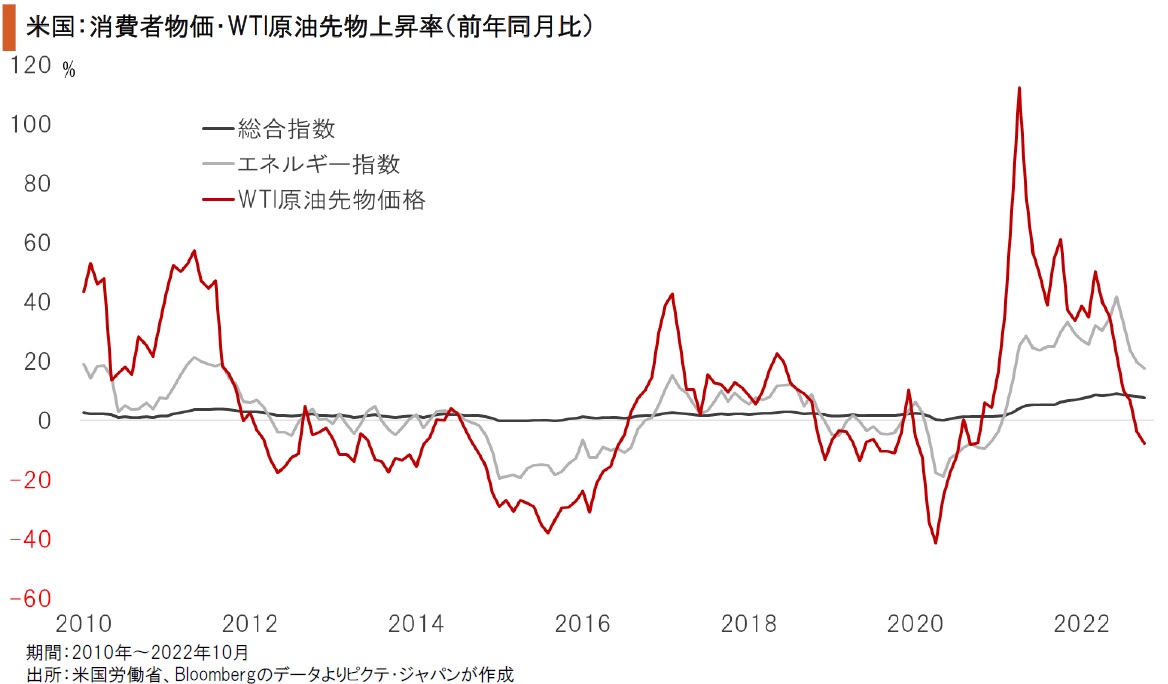

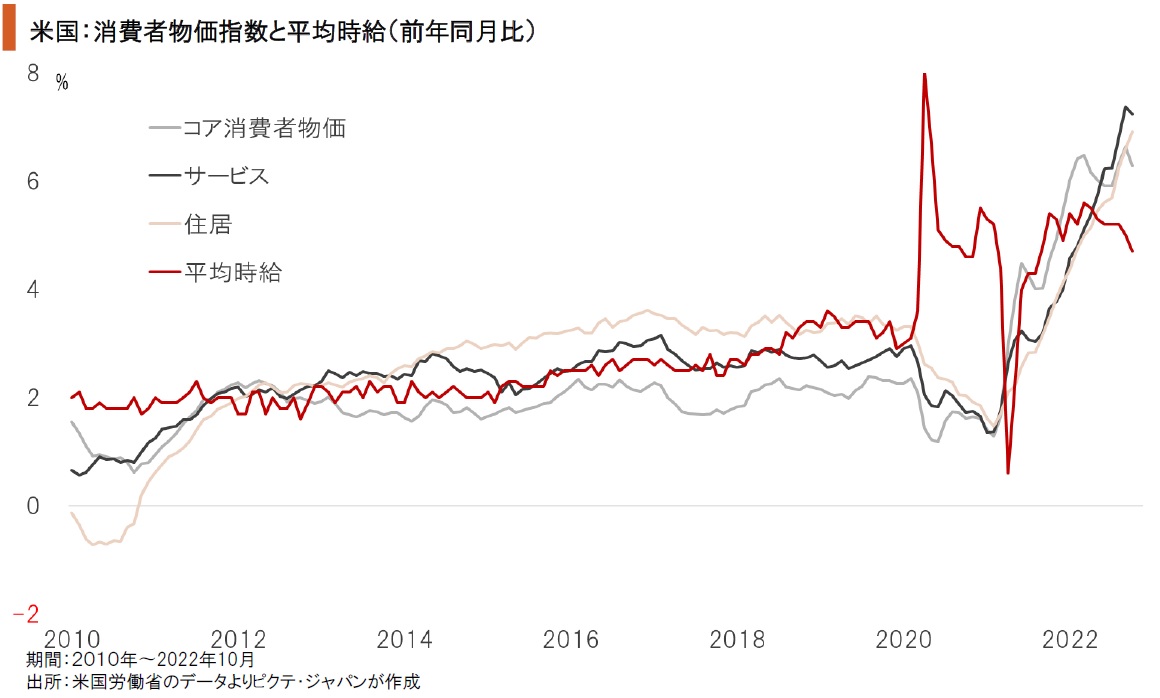

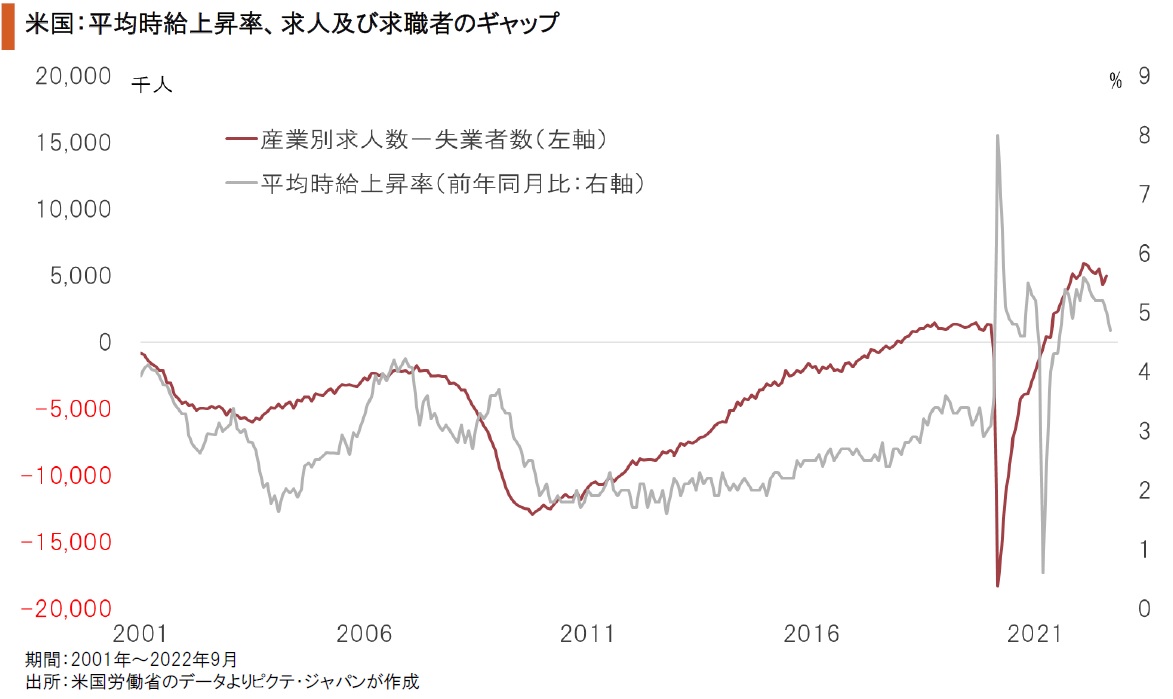

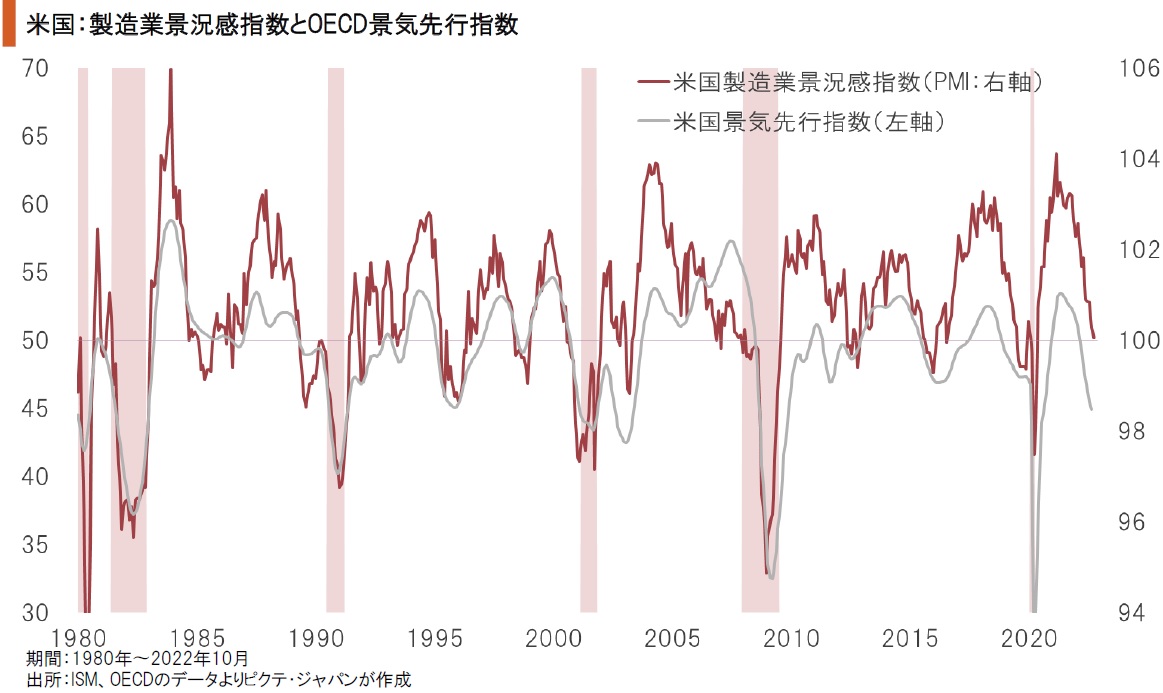

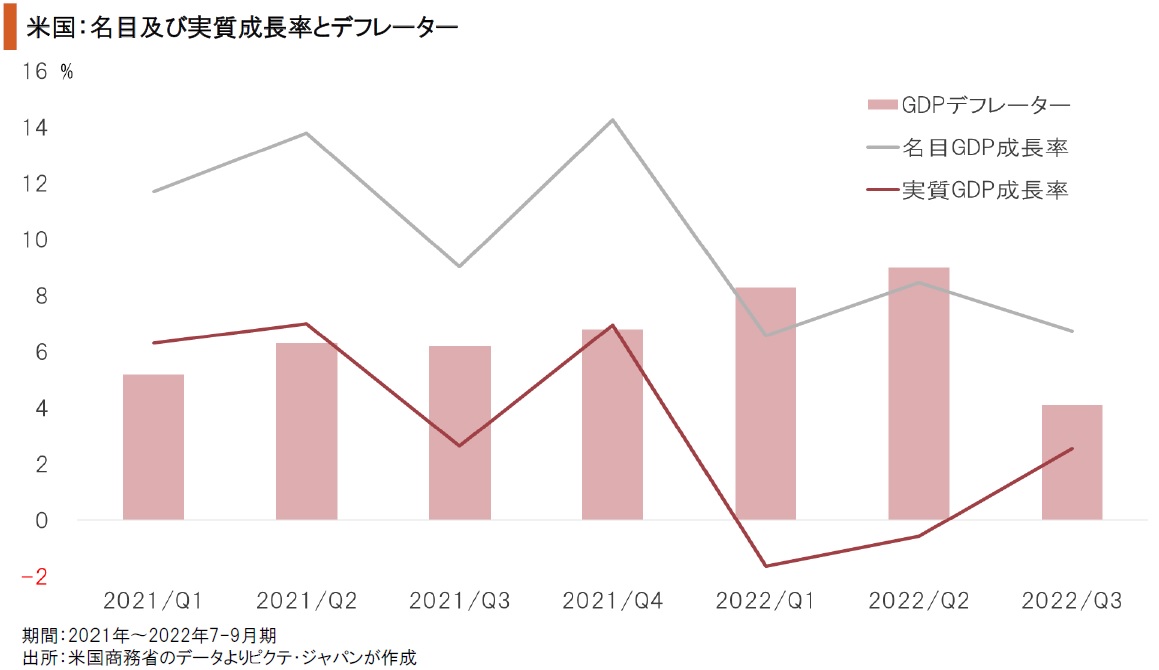

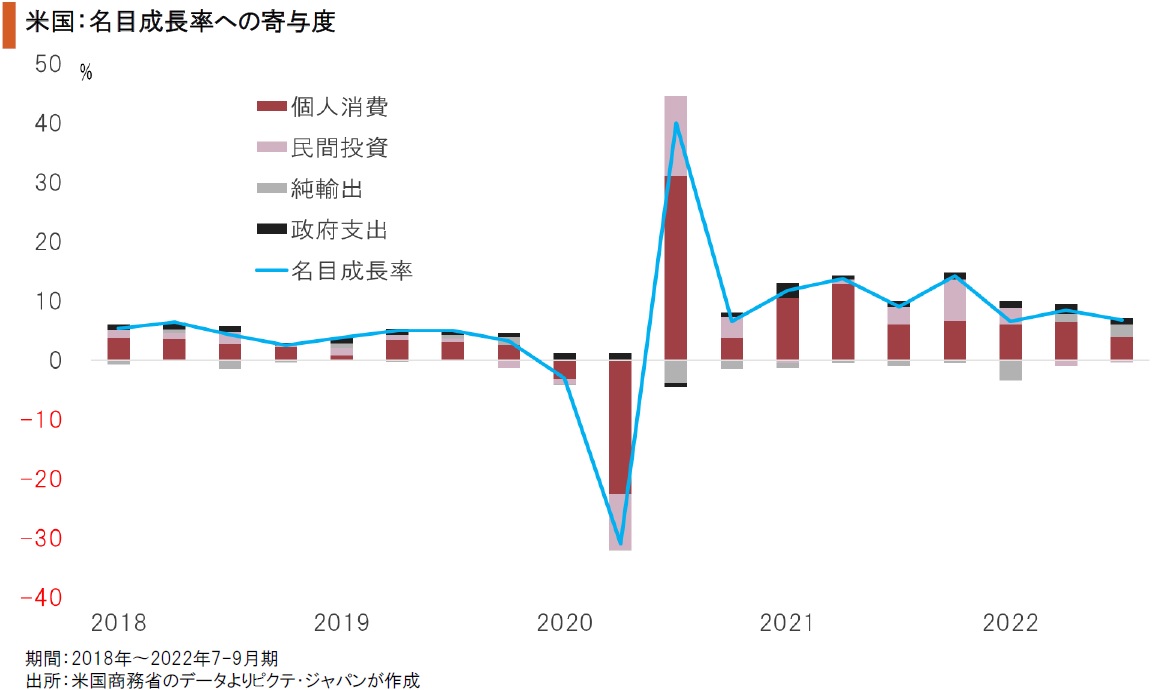

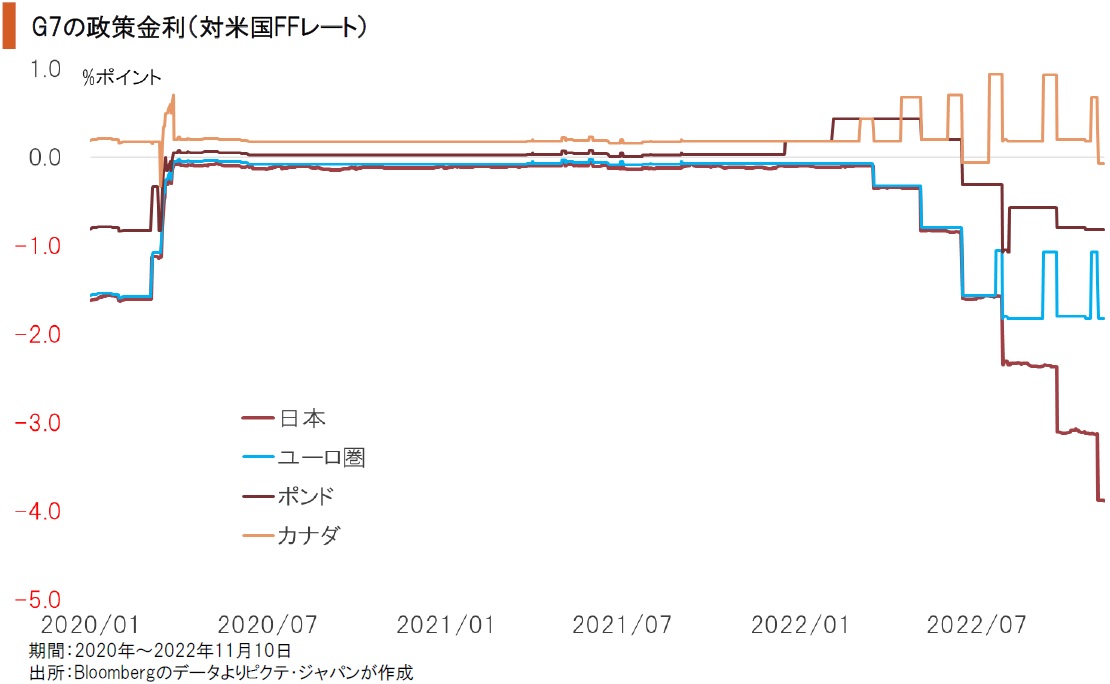

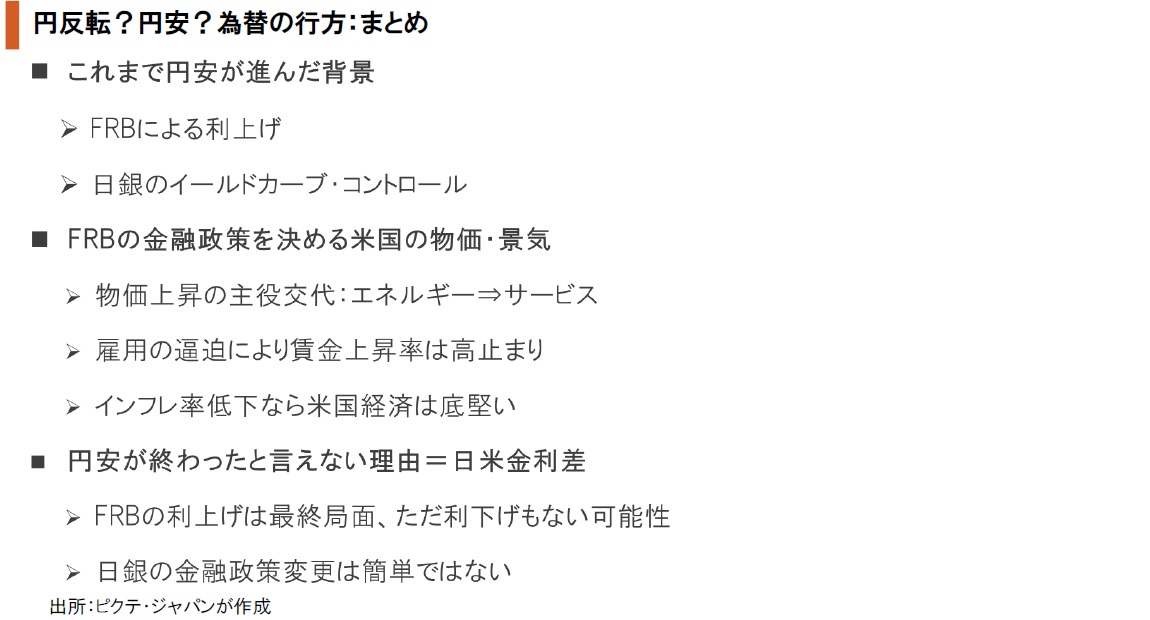

10月の米国消費者物価統計は、総合指数、コア指数共にマーケットの事前予想を下回った。これを受け、米国市場では、株価、債券、為替が大きく反応している。それだけ、インフレに対する警戒感が強かったのだろう。FRBによる利上げの減速観測に加え、日本では来年4月の日銀総裁交代後における金融政策変更の見方が強まっており、円のボトムアウトを指摘する声は少なくないようだ。もっとも、米国においては、物価を押し上げる主役が、エネルギー関連からサービスに交代しつつある。原油価格の高値安定を受け、エネルギーが物価にもたらすインパクトが中立になるため、2023年初頭にもコア消費者物価上昇率は4%台へと低下する可能性が強い。一方、逼迫した労働需給を背景とした賃上げにより、サービスの価格上昇は続く見通しであり、コア個人消費支出物価はFRBが長期目標とする2%まで低下するのは難しいだろう。FRBの利上げは今年内に峠を越えると見られるものの、当分、FFレートは4%台で維持されるのではないか。国債市況への影響を考えた場合、日銀の出口戦略は簡単ではない。日米短期金利差は大きな状態が続くとすれば、円安が収束したと判断するのは時期尚早だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。