- Article Title

- カーボンプライシングが迫る選別投資

市川 眞一

2023/02/14

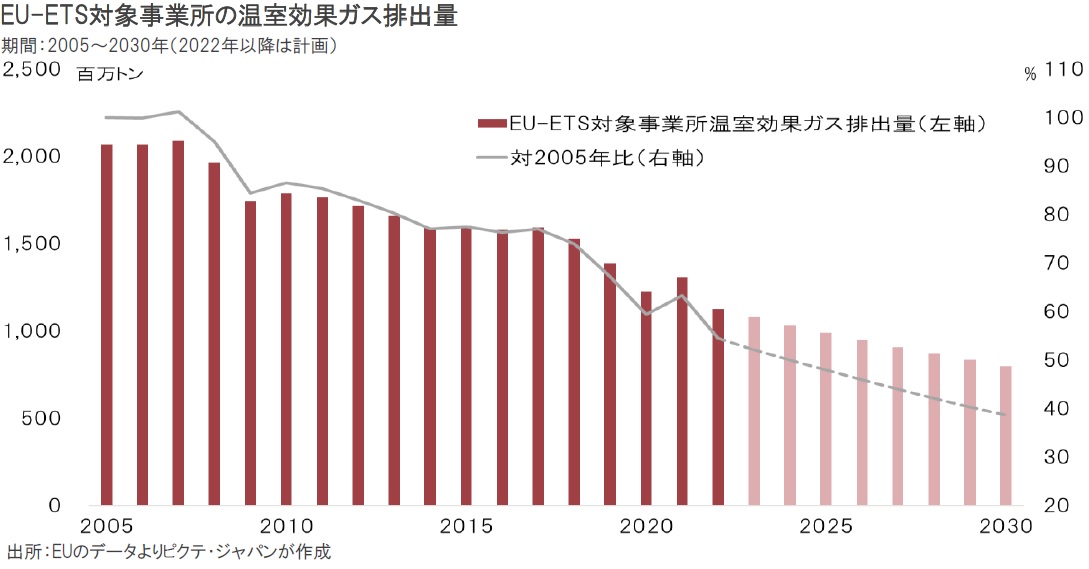

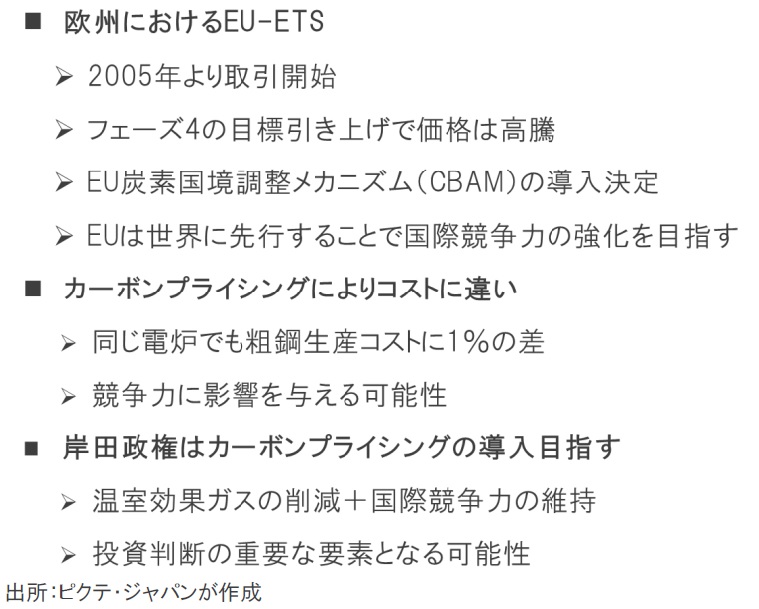

欧州の温室効果ガス排出量取引市場(EU-ETS)において、排出量価格が高水準となっている。背景は、2030年において1990年比で40%削減としていた排出量の削減目標が、2020年12月に55%削減へ大幅に引き上げられたことだ。さらに、排出量取引の対象事業所では、2005年比で61%の大幅削減が求められている。この達成が困難な事業所が相次ぐとの見方から、排出量の価格が高騰したわけだ。EU首脳の戦略は、早晩、国際的にカーボンプライシングが導入されるとの判断の下、早期に厳しい基準を課すことにより、EU域内企業の競争力を高めることではないか。日本国内においても、政府のグリーントランスフォーメーション実行会議(GX実行会議)は、賦課金、排出量取引を並行して導入することを決めた。カーボンプライシングが導入されることで、温室効果ガス排出量がコストとして金額で表され、企業競争力に直結する可能性は強い。これまでのESGはイメージ先行だったが、カーボンプライシングにより経済効果として投資判断に影響を与えるだろう。

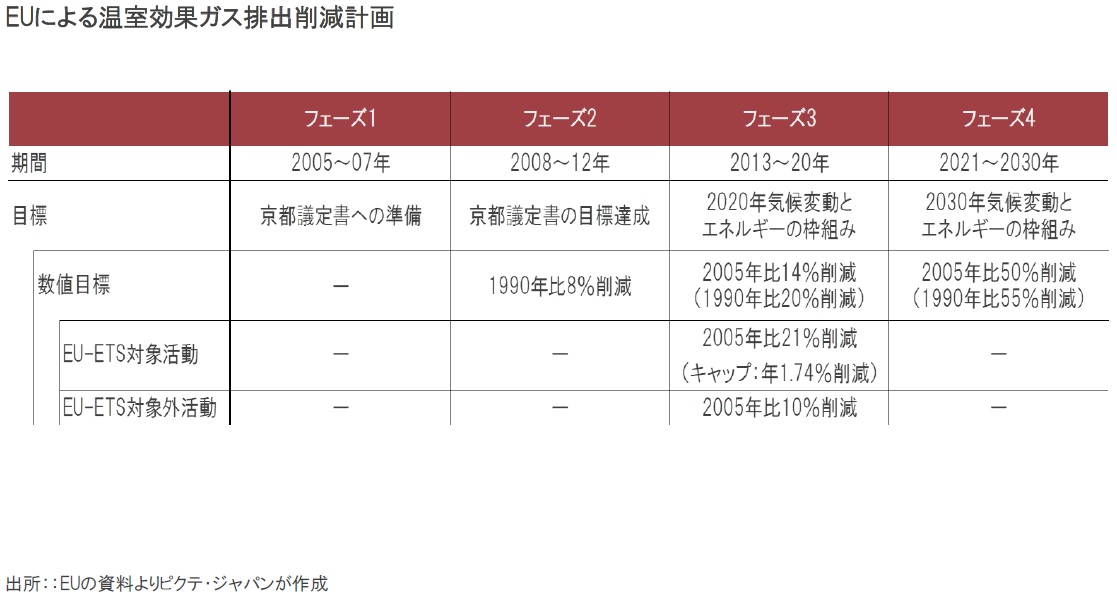

EUは2005年に排出量取引を開始したが、2010年代はリーマンショック、欧州通貨危機により景気が停滞、対象事業所の多くが削減目標達成にメドを付け、価格は低迷した。しかし、2019年12月に就任したEU委員会のウルズラ・フォンデアライエン委員長の下、2030年までの削減目標を1990年比で従来の40%から55%へ引き上げたことにより、価格が急騰、その後も高水準での推移が続いている。

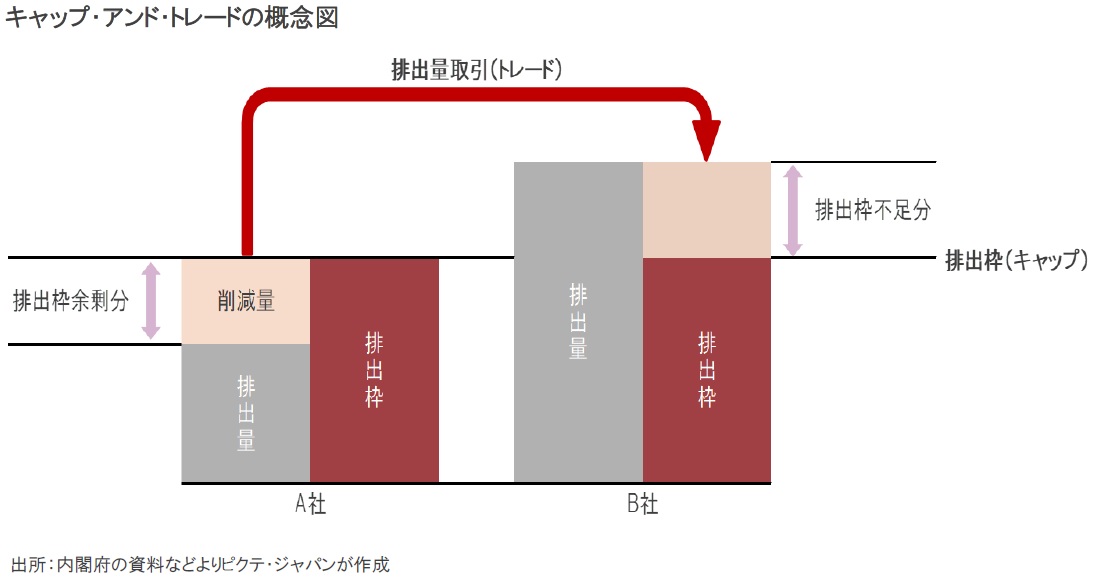

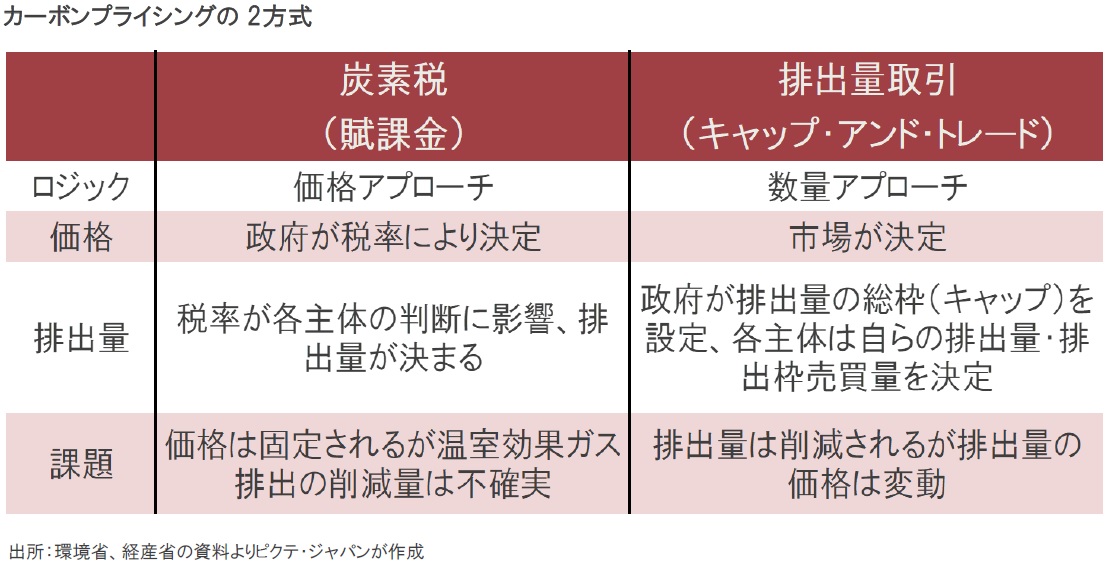

EUの排出量取引市場は「キャップ・アンド・トレード」と呼ばれる方式を採用した。これは、温室効果ガスの排出量が多い業種を指定、各事業所毎に排出量の上限(キャップ)を設ける仕組みだ。ある事業所の実際の排出量がキャップを下回れば、その余剰部分を市場で売却することができる。一方、排出量がキャップを上回った事業所は、市場において排出量を購入、いわば罰金を払わなければならない。

EUが2030年までの排出削減目標を大幅に引き上げたのは、排出量価格が上昇した場合、排出削減への成果により企業間の競争力に大きな影響がでるため、結果として排出量削減が進むとの考え方だろう。また、早晩、国際的にカーボンプライシングが導入されることを見越し、欧州の産業界が先行してこの問題に取り組めば、国際競争力をむしろ向上させることが可能との判断があるのではないか。

EU-ETS対象事業所は、EU全体の約40%の温室効果ガスを排出している。当該企業群には、従来、2030年までに2005年比で43%の排出量削減が求められていた。しかしながら、現在の目標は61%に引き上げられている。これは、目先、EU域内の事業所に大きな負担を強いる結果となるだろう。ただし、カーボンプライシングが国際的に導入された場合、EU域内企業の競争力の源泉となる可能性が強い。

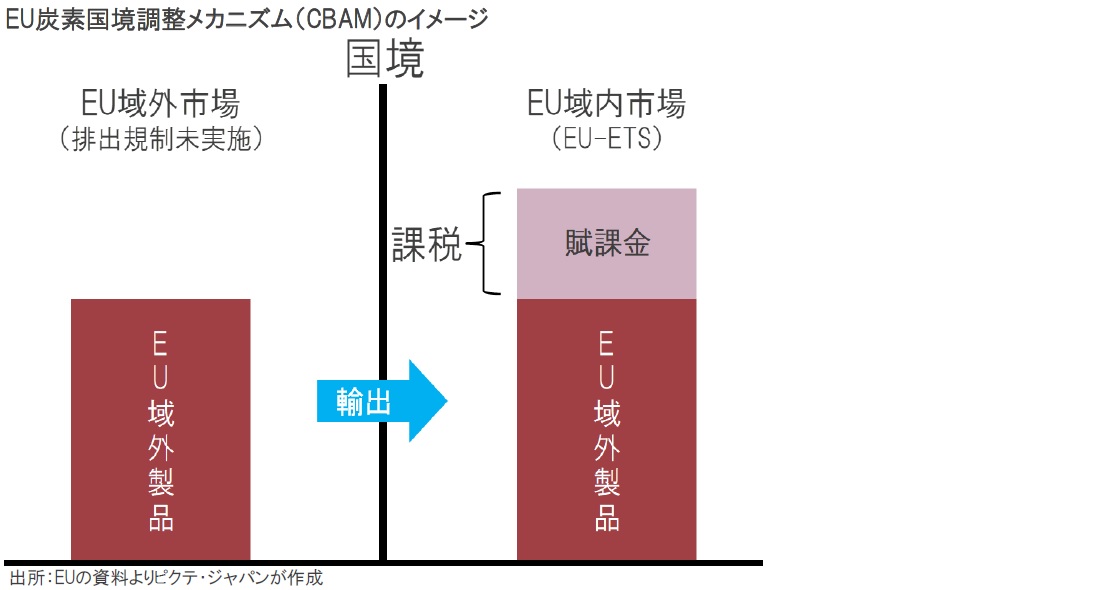

EUは、域内企業が負担した排出量削減コストに関し、域外からの輸入品に賦課金として課す国境調整の導入を決めた。温室効果ガス排出削減に努力する域内企業が不利にならないための措置だ。もっとも、より重要なことは、国境調整がなければ、排出量に規制のない国での生産が有利となり、結果的に地球規模での温室効果ガス排出量が増加する懸念がある。その抑止が国境調整の真の目標だろう。

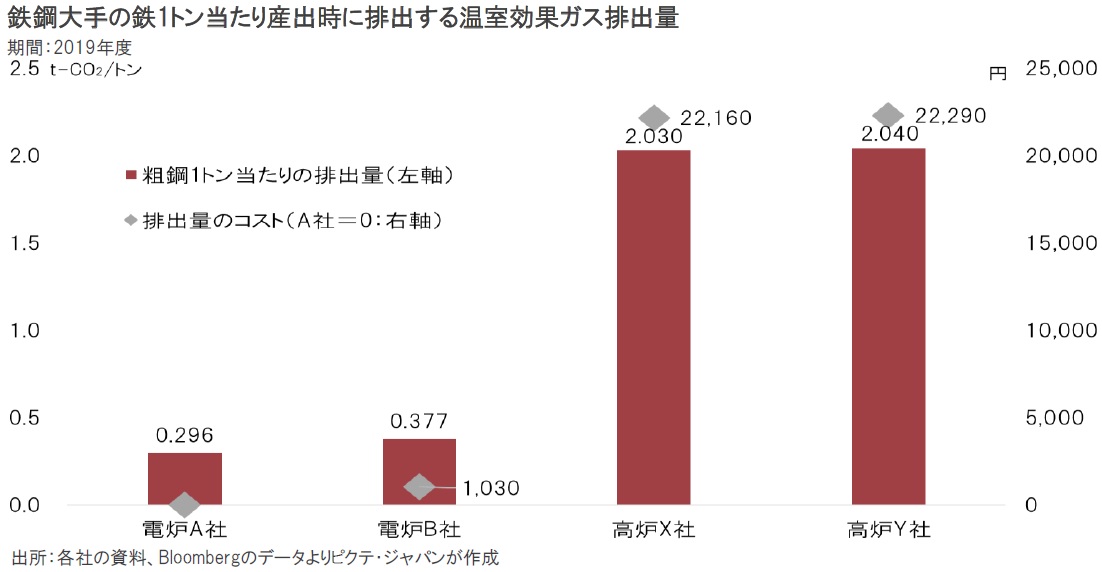

カーボンプライシングの影響は、日本の鉄鋼業界に当てはめて考えると分かり易い。電炉A社は粗鋼1トンの生産に際し排出した温室効果ガスが296㎏、B社は377㎏だった。これをEU-ETSの価格で計算すると、1トン当たり約1千円、販売価格に対し1%程度のコストの差になる。温室効果ガス排出量が金額として可視化され、生産コストに反映される場合、それが投資判断にも影響を及ぼすことになるだろう。

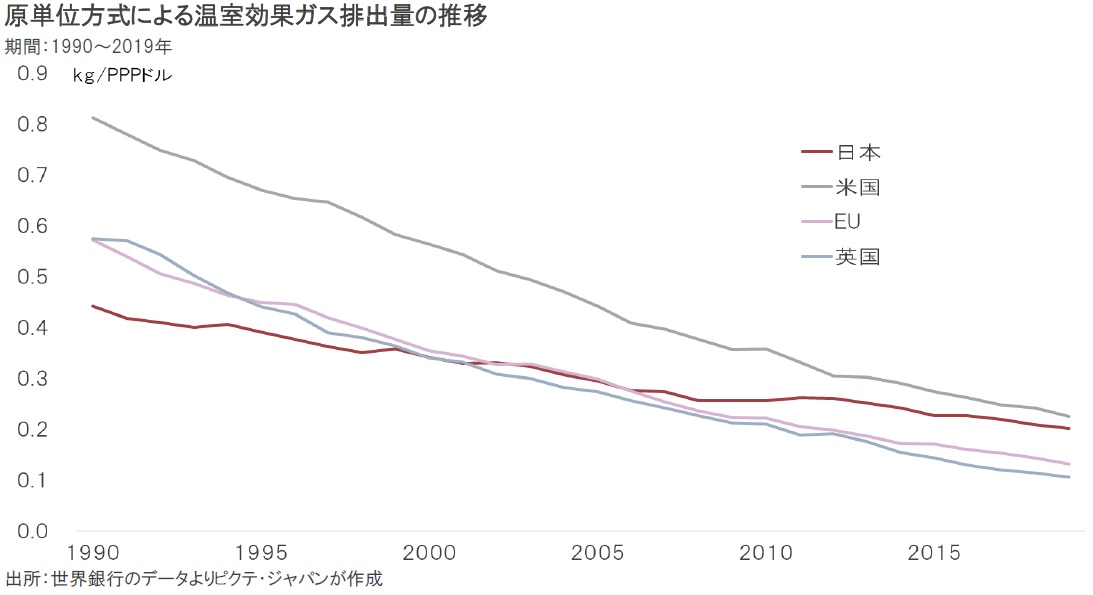

GDP1ドル(購買力平価)に要する温室効果ガス排出量を日米欧で比べると、2005年頃から日本の停滞が目立つようになった。2011年3月の東日本大震災で原子力発電所が停止した影響も大きい。その結果、2000年の時点で日本の原単位排出量は米国の63.0%だったが、2019年には90.0%まで差を詰められた。ジョー・バイデン政権の下、米国はこの問題への取り組みを新たな商機と考えているようだ。

2022年11月29日の第4回GX会議において、岸田政権はカーボンプライシングの導入を決めた。賦課金方式と排出量取引を併用し、排出量価格の高騰が産業界に大きな影響を及ぼすことがないよう配慮するとされている。しかしながら、EUの例を見る限り、むしろ厳しい目標を設定することが、国際競争力を高める可能性は否定できない。日本は既に周回遅れの感も強く、岸田政権の取り組みが注目される。

多くの主要先進国が2050年までのカーボンニュートラルを宣言、具体策を求められる段階になった。排出量に価格を付け、インセンティブとペナルティにより排出削減を目指すカーボンプライシングは、極めて有力な手段と言えるだろう。この仕組みが定着する場合、排出量の多寡が企業のコストに反映され、収益力、競争力の源泉となる可能性が強い。投資家にとっては、新たな投資尺度と言えるのではないか。これまでのESG投資は、環境に関しては再生可能エネルギーを偏重する傾向が強かった。しかし、今後は金額により可視化されたデータにより、企業の優劣を判断するフェーズに入ることが予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。