- Article Title

- 日銀総裁人事のインパクト

市川 眞一

2023/02/21

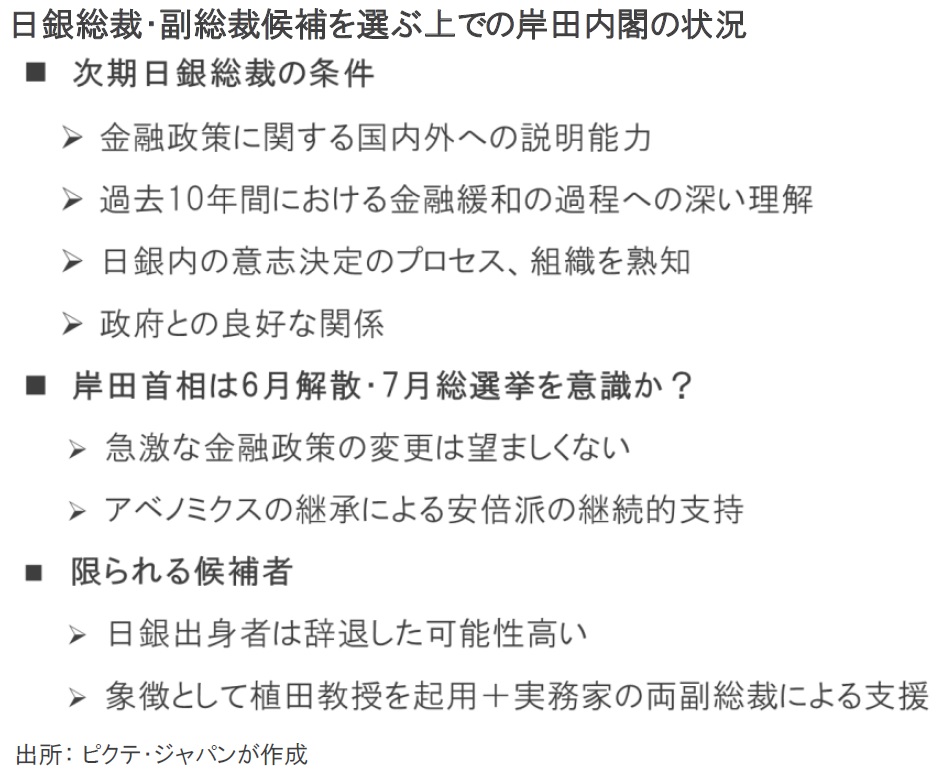

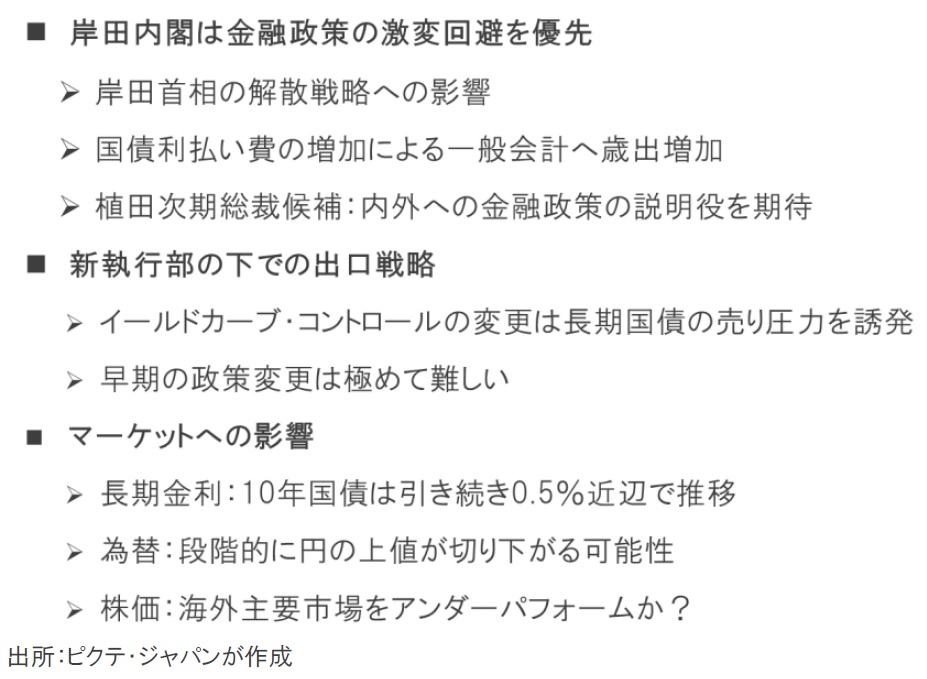

岸田内閣は、2月14日、衆参両院に対し次期日銀総裁に植田和男共立女子大学教授、副総裁に氷見野良三前金融庁長官、内田眞一日銀理事を充てる人事案を提示した。衆参両院の議院運営委員会における所信聴聞を経て、2月中にも承認される見込みだ。黒田東彦総裁の下、10年間に亘り日銀は歴史的な金融緩和を実施してきた。その結果、実質的な財政ファイナンスが行われ、日銀の資産規模は他の主要中央銀行と比べ数倍に膨らんでいる。市場は出口戦略への移行を予測するものの、それはかなりの難路になるだろう。特に長期金利の急上昇は国債利払い費の大幅な増加を通じて財政の重荷になりかねない。また、岸田文雄首相は、G7広島サミット後に解散を検討していると見られ、少なくとも総選挙が終わるまではマーケットの混乱は避けたいはずだ。そうしたなか、植田教授は、出口戦略へ向け日銀を牽引すると言うよりは、金融政策を国内外に説明する役割を期待されているのではないか。実務は両副総裁に委ねられる可能性が強い。

戦後、日銀総裁は日銀幹部と財務省(旧大蔵省)次官、財務官経験者が概ね交互に任命されてきた。順当なら今回は日銀の順番だが、本命だった雨宮正佳副総裁が固辞したとの報道がある。事実であれば、内部の事情を知るキーパーソンが断ったことになり、それだけ次期日銀総裁が困難な役目であることを示すだろう。10年に亘る量的・質的緩和の後処理は、誰にとっても容易な仕事ではないようだ。

岸田首相は、6月の衆議院解散を視野に入れていると見られる。つまり、総選挙まで、市場の混乱は避けたいはずだ。また、岸田政権を支える自民党最大派閥の安倍派は、積極財政と金融緩和の継続を主張してきた。安倍派との関係を維持する上でも、岸田首相が次期日銀執行部に期待するのは、当面は黒田路線を継承し、将来、出口戦略に移行する場合も極めて慎重に政策変更を行うことだろう。

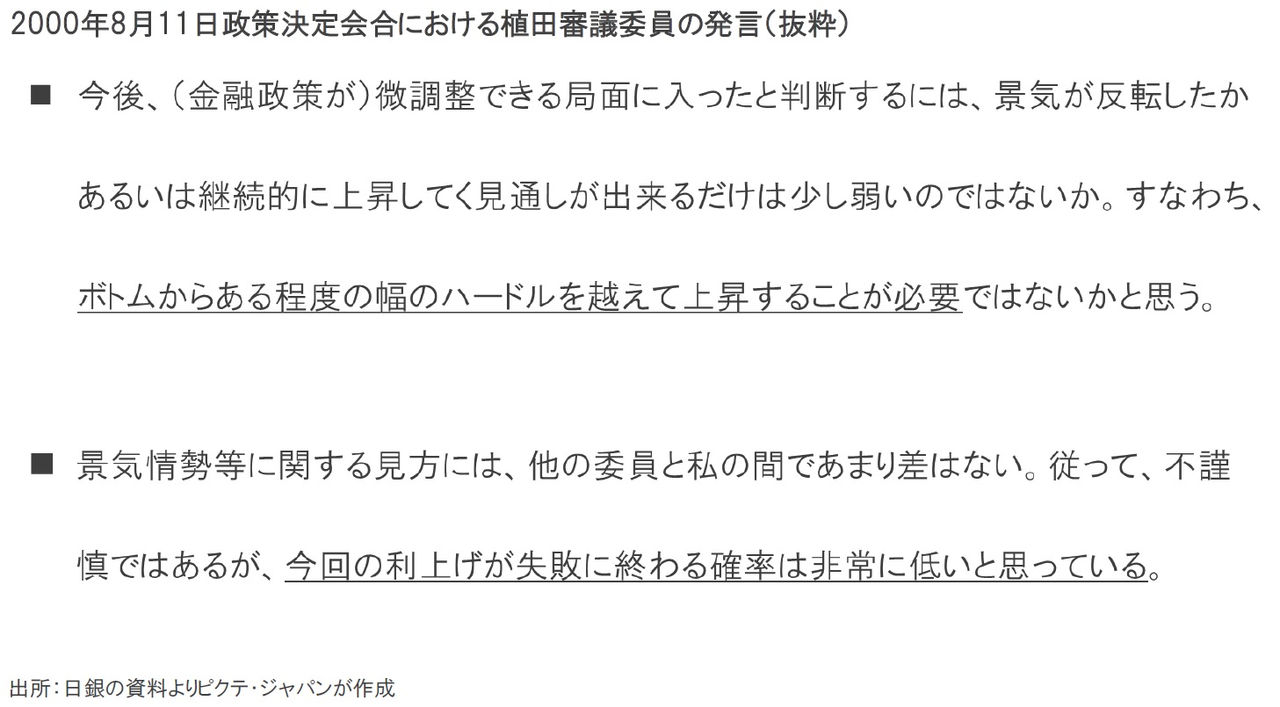

2000年8月11日の政策決定会合では、速水優総裁(当時)の提案した0.25%の利上げによるゼロ金利の解除に関し、7名の委員が賛成、植田委員を含む2名が反対した。この会合の議事録によれば、植田委員はゼロ金利解除に関し高い基準を条件とするよう求めている。また、当時、森喜朗内閣は金融政策変更に反対していた。これは、植田委員が政府との関係を重視する姿勢を示しているのではないか。

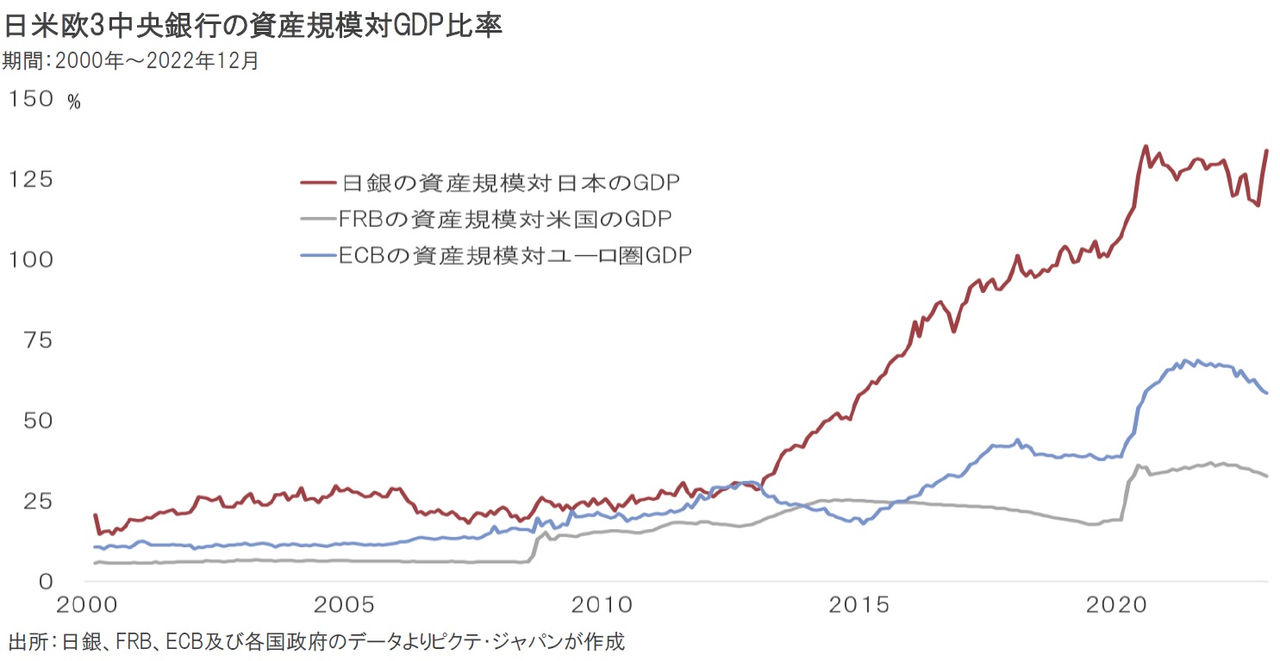

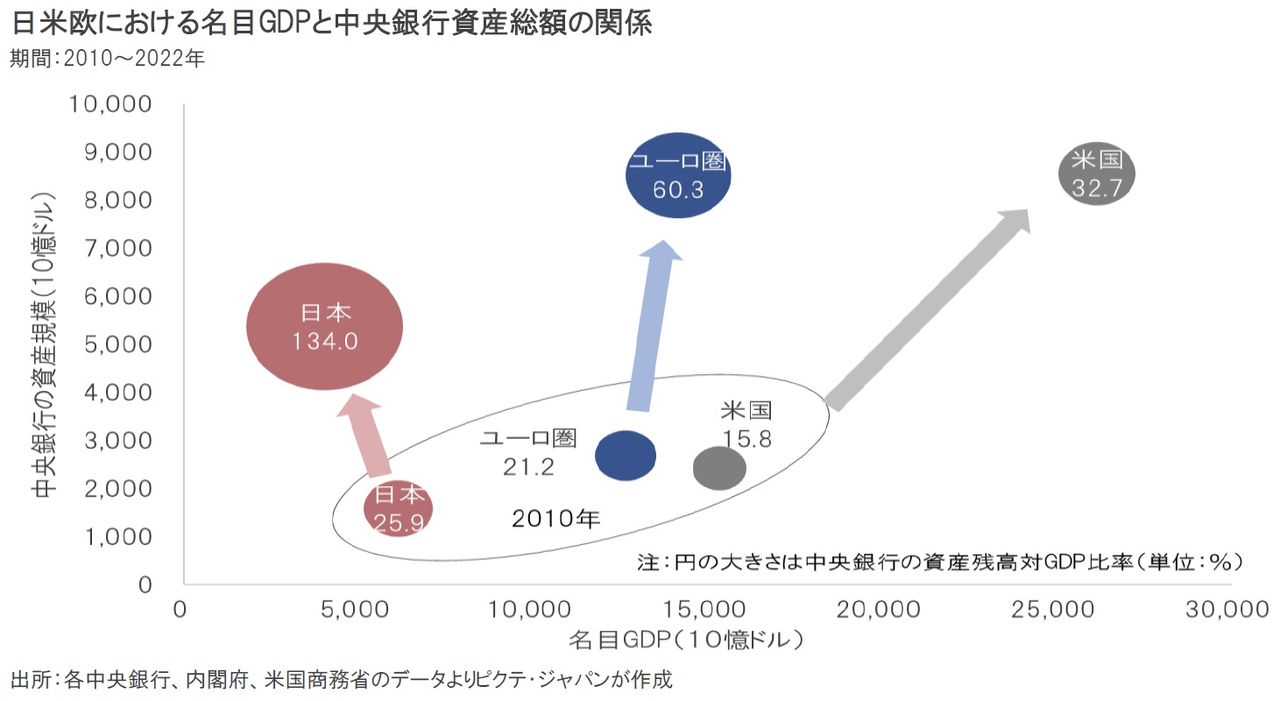

日銀の資産総額は対名目GDP比で134.0%に達している。FRBは32.7%、ECBは58.6%であり、日銀による量的緩和の規模は極端なまでに大きい。しかしながら、内需が盛り上がる形での2%の安定的な物価目標は達成できなかった。それは、日本のデフレが金融的な要因によるものではなかったからだろう。しかしながら、黒田体制では方向転換ができず、巨大なバランスシートの処理は後任に先送りされた。

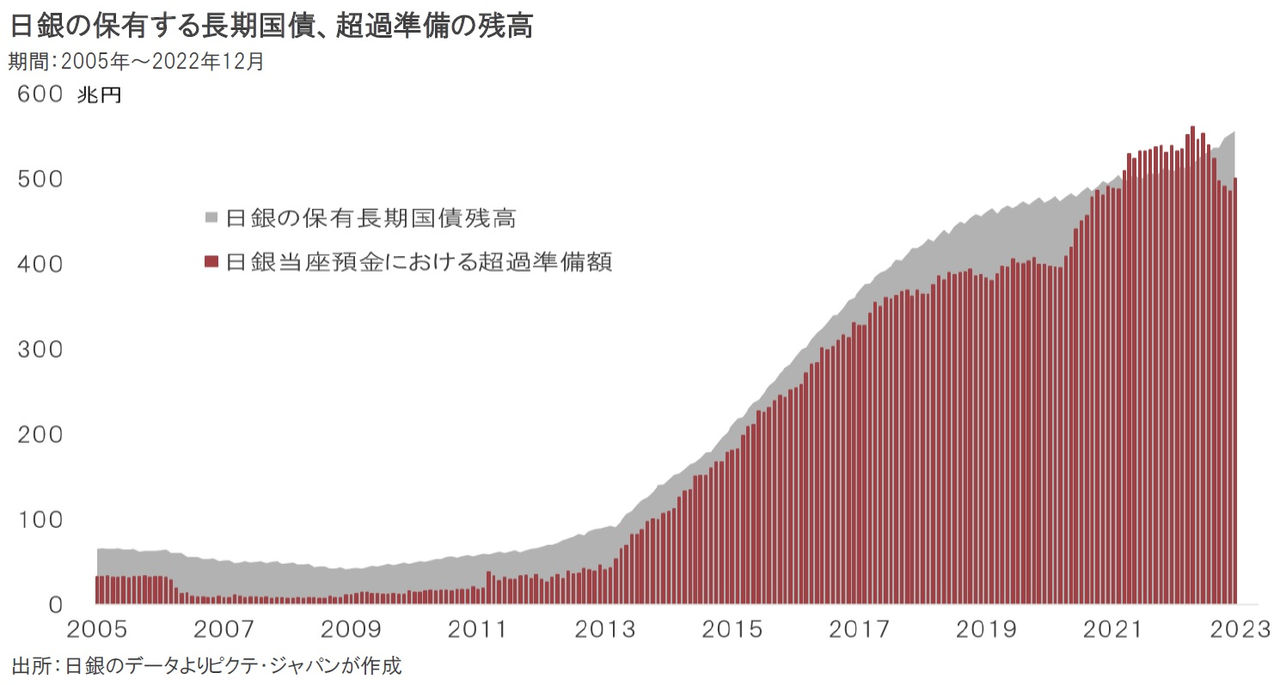

2016年9月に採用されたイールドカーブ・コントロールは、さらに出口戦略を難しくしているのではないか。10年国債利回りのターゲットを引き上げた場合、既発債の価格が下落するため、市中において国債の売却額が急増しかねない。日銀は新たな目標利回りを死守するため、連続指値オペにより国債を購入することになるだろう。それは、出口戦略下にも関わらず、量的緩和が強化されていることを意味する。

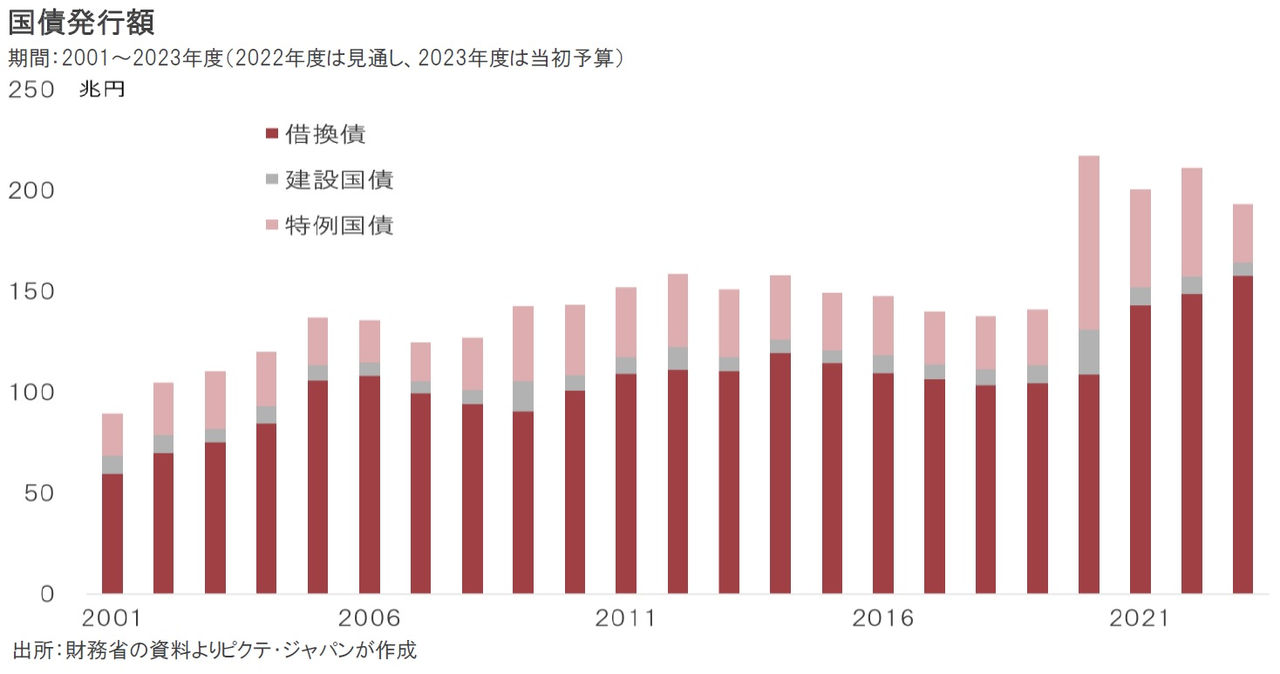

2023年度は当初予算案ベースで193兆1,743億円の国債発行が予定されている。日銀が出口戦略を急いで市場金利が急上昇すれば、1%ポイントにつき年間2兆円ずつの利払い費の増加となるだろう。これは、財政を急速に悪化させかねない。日銀の量的質的緩和に依存した財政が続けられてきたことで、実質的な財政ファインナンスを前提としない限り、国債の安定消化は難しくなったと言えるだろう。

日銀のバランスシートは日本の経済規模に対して極めて大きく、超過準備の取り崩しが本格的に始まる場合、マネーが暴走してインフレになりかねない。ただし、その結果として名目成長のペースが上がれば、最終的に供給されたマネタリーベースはGDPに対して適正規模へ戻るだろう。つまり、日本の財政、金融政策の出口戦略を完遂するには、中長期的にインフレ局面を経る必要があると考えられる。

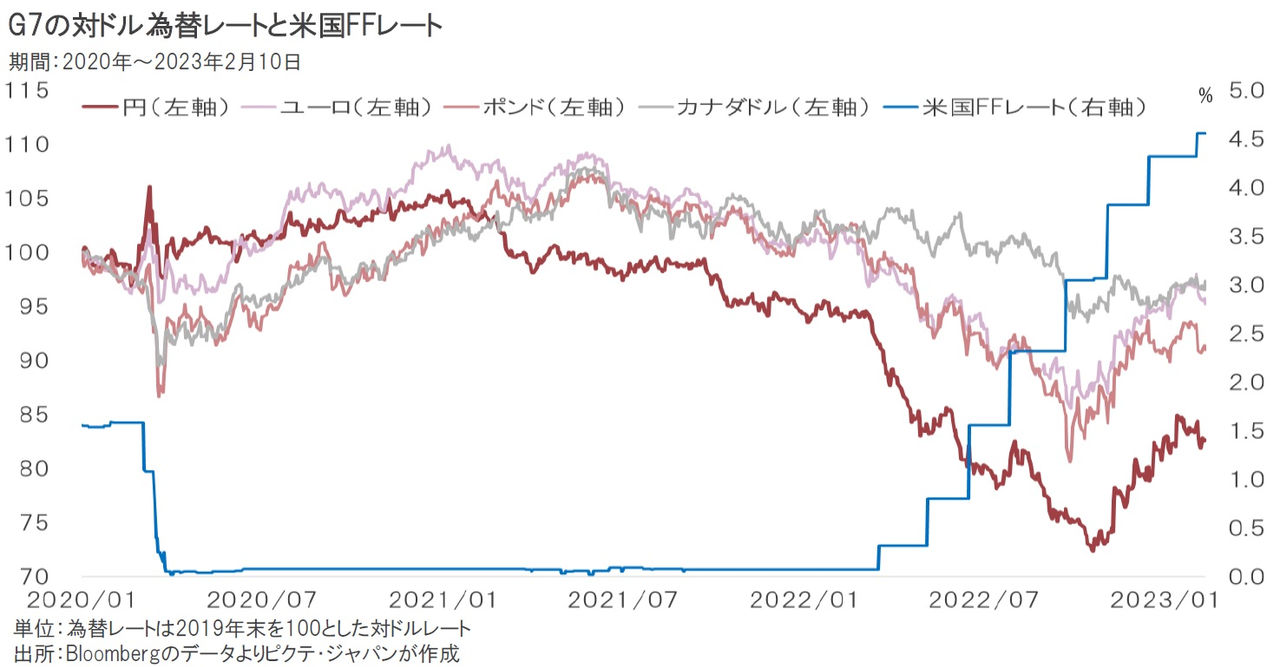

2022年11月以降の円反騰は、FRBの利下げ期待、日銀の利上げ観測による日米金利差の縮小シナリオが前提だった。しかし、米国経済は底堅く、利上げのフェーズを終えても、FRBは政策金利の水準を維持するだろう。加えて日銀の出口戦略が簡単には実現しないことを市場が織り込む場合、再び円安・ドル高となる可能性は否定できない。この円安は、日本国内のインフレ圧力になることが予想される。

昨年秋以降、市場では日銀総裁の交代が、金融政策変更の契機になるとの見方が強まっていた。しかしながら、イールドカーブ・コントロール付き量的質的緩和は、出口戦略へ移行するのが極めて難しい政策だ。新日銀執行部が急速に出口戦略に向け舵を切るとは考え難い。むしろ、岸田首相は、そうした前提で総裁、副総裁候補を選んだのではないか。その結果、日銀の本格的な出口戦略は、円安や国債への売り圧力などを背景としたインフレにより、政策の修正を余儀なくされる形で実施される可能性がある。インフレのリスクに対する備えとしては、金融資産の国際分散投資が賢明な選択だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。