- Article Title

- 金融不安の下でのFRBによる利上げ

市川 眞一

2023/03/28

シリコンバレー銀行(SVB)破綻に端を発した金融不安は欧州へ飛び火、国際展開していたクレディ・スイスがUBSによる救済合併を余儀なくされた。マーケットはまだ経営体質が弱いと見られる金融機関へ攻撃の手を緩めていない。そうしたなか、3月21、22日のFOMCにおいて、FRBは市場の事前予想どおり25bpの利上げに踏み切った。金融不安に配慮しつつも、インフレ圧力の緩和を優先したのだろう。ただし、FRBの利上げは既に最終局面に入ったのではないか。FOMC出席者による経済見通しは、5月2、3日の次回FOMCにおける25bpの利上げが、最後になることを示唆している。米国経済のファンダメンタルズを見ると、金利上昇の影響を受け、住宅、自動車は減速の兆候を示した。一方、労働需給の逼迫で賃上げ率が高止まりしていることから、個人消費は堅調な伸びを持続している。当面のリスクは、1)金融不安が個別の問題から金融システムの問題に拡大すること、2)金融機関が与信の審査を厳格化、信用収縮が起こるケース・・・2つではないか。

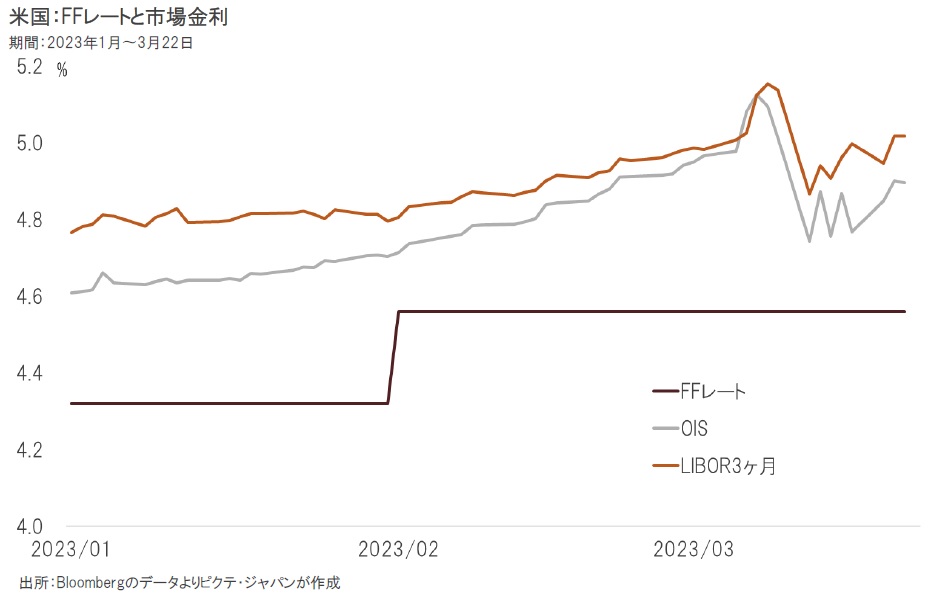

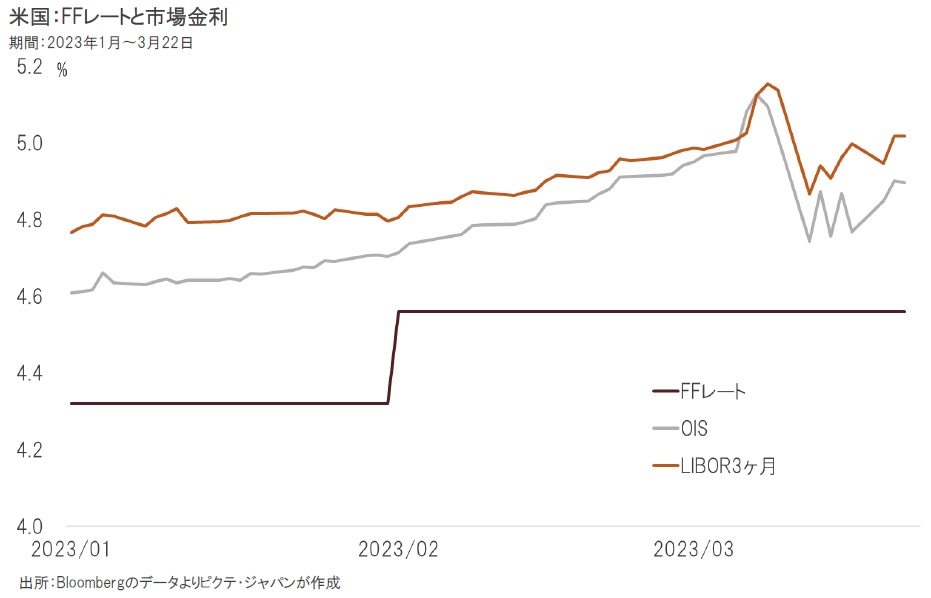

LIBOR3ヶ月物の利回りは、3月9日、5.154%へと上昇した。これは、市場が50bpの利上げを織り込んだことを意味する水準だ。しかしながら、10日にカリフォルニア州がSVBの破綻を宣言、金融システムへの不透明感が台頭し、市場金利も低下に転じた。もっとも、21日の段階におけるLIBOR3ヶ月物は5.018%であり、今回のFOMCにおける25bpのFFレート引き上げは予想されていたと言えよう。

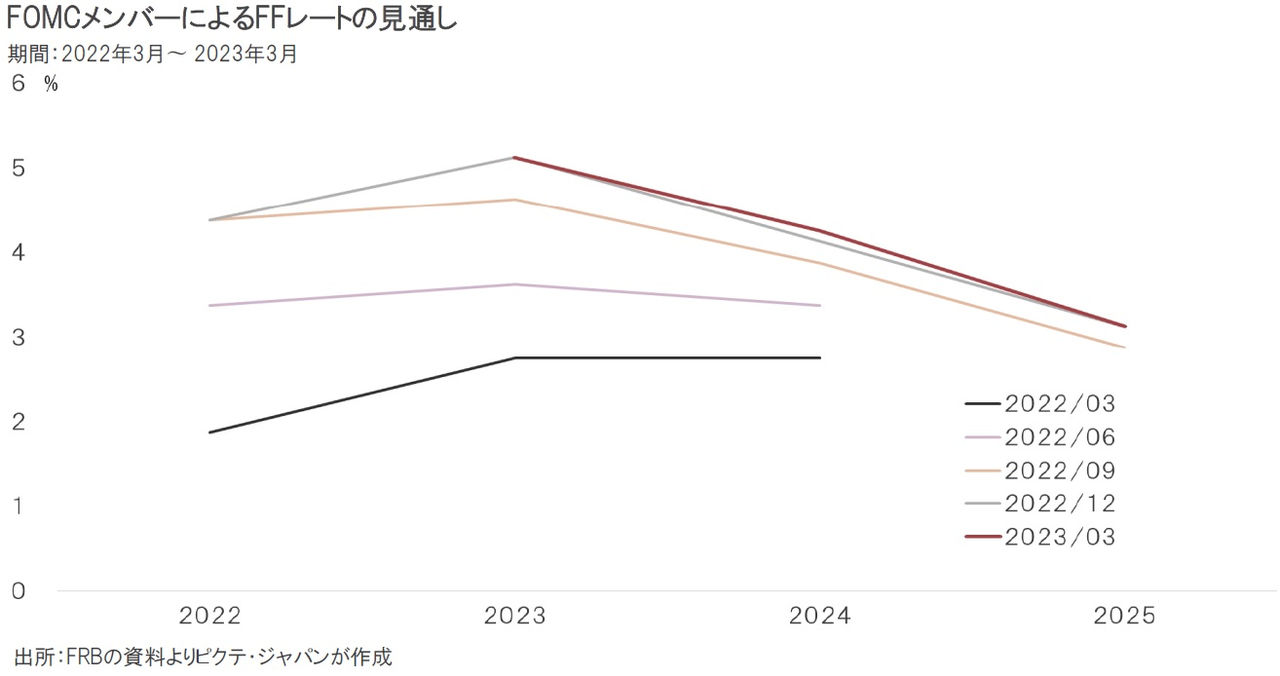

3,6,9,12月のFOMCで発表される参加者によるFFレートの見通しを見ると、昨年1年間の予測の推移では、毎回、FFレートの見通しが上方にシフトしていた。これは、2021年後半から顕著になったインフレが、FRBの想定を大きく上回るものだったことを示すだろう。一方、2023年初となる今回の見通しは、昨年12月とほぼ同水準だった。利上げはあと25bpとの予測が現時点でのメインシナリオと言える。

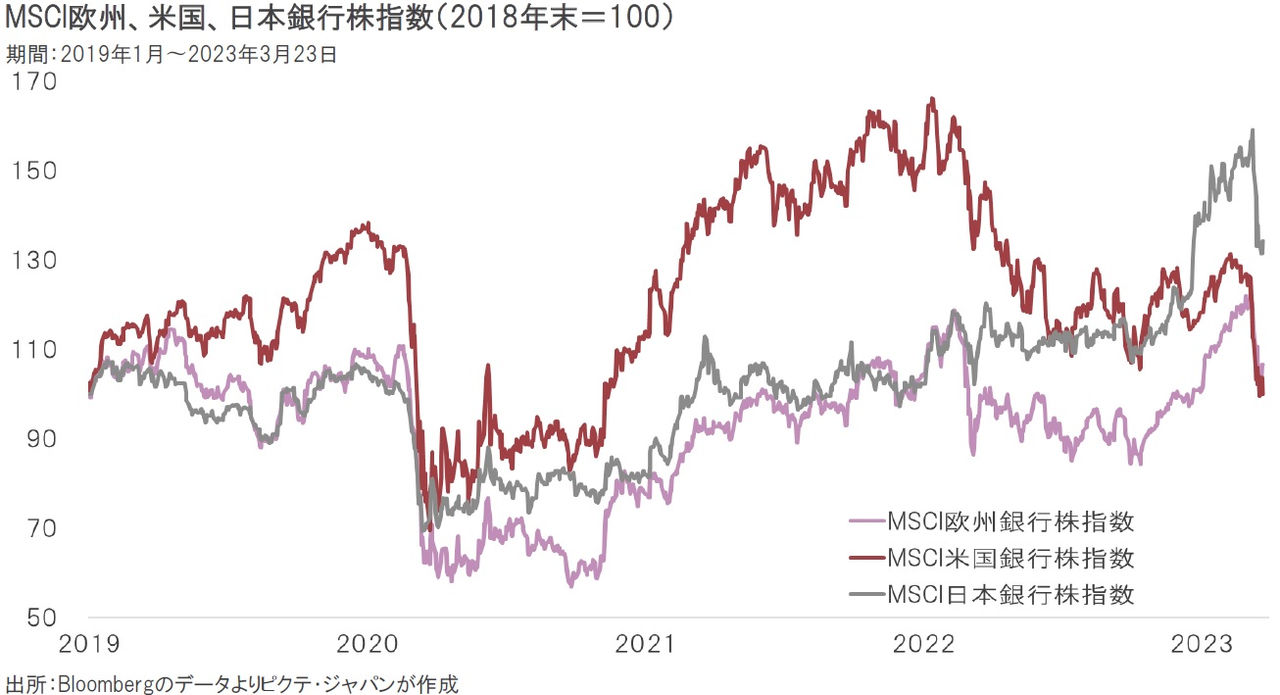

MSCIの銀行株指数は、欧州、米国、日本ともに急落した。ただし、新型コロナ感染第1波に見舞われた2020年春の底値と比べた場合、3月23日現在、欧州は82.6%、米国は51.1%、そして日本も91.2%高い水準にある。個別金融機関への売り圧力は続いているものの、SVB、クレディ・スイスに対する米欧政策当局の迅速な対応が、今のところシステミックリスクへの懸念を抑制している要因ではないか。

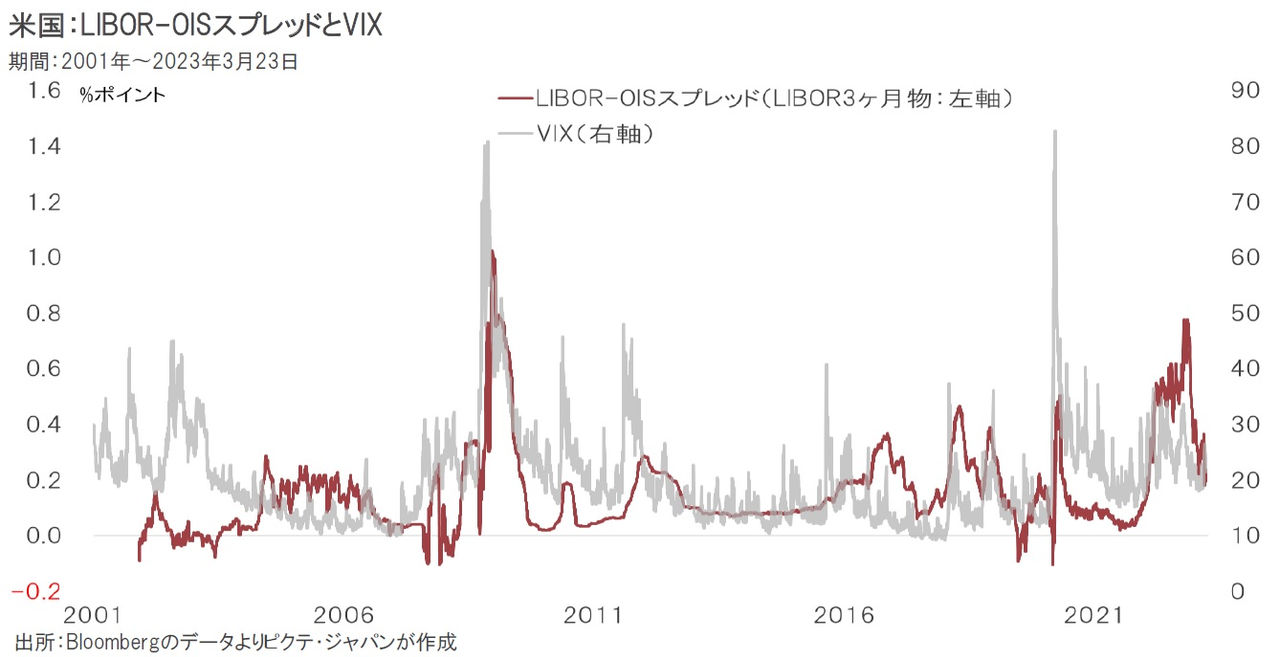

インターバンク市場のカウンターパーティリスクを反映するLIBOR-OISスプレッド(LIBOR3ヶ月物)は、0.2%ポイント台での推移であり、過去の「金融危機」と言われた水準には遠く達していない。また、S&P500のインプライドボラティリティであるVIXは、20台前半で落ち着いている。これらの指標も、米欧金融当局のこれまでの対応が、市場からおおむね肯定的に評価されていることを示すだろう。

UBSによる実質的な救済合併に当たり、クレディ・スイスの発行したAT1債は評価がゼロとされ、300億ドルの普通株式に劣後した。結果として、ICE/BofAの算出するコンティンジェントキャピタルインデックスは急落している。これはAT1債の位置付けを大きく変え、市場から経営体力の弱いと見なされた金融機関は、AT1債の発行が難しくなるだろう。結果として、資本調達のコストが高まる可能性は否定できない。

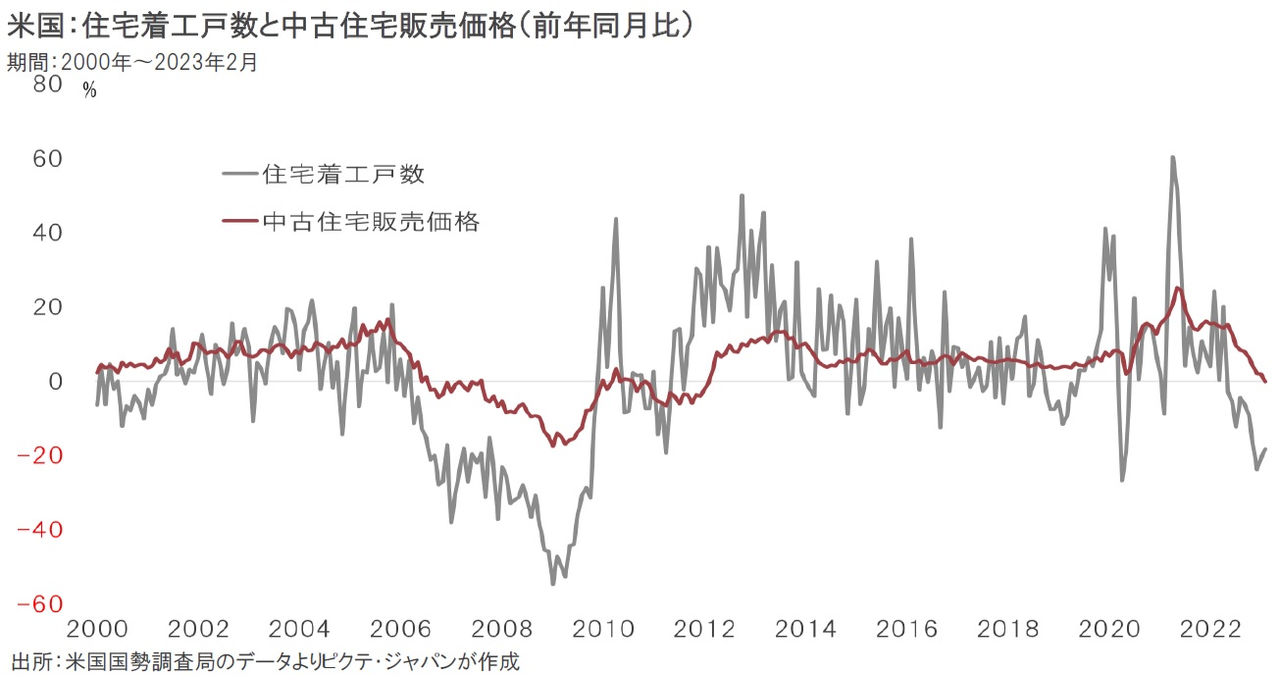

FRBによる利上げの累積的効果は、金融機関の経営だけでなく、米国経済の一部にも及びつつある。最も顕著な例は住宅であり、2月、中古住宅の販売価格は13年ぶりの前年割れとなった。先行指標である中古住宅の販売戸数、一致指標の新規住宅着工もマイナスになっているため、当面、住宅市況にとって逆風が吹くことが予想される。自動車販売も同様の傾向であり、米国経済の減速要因だ。

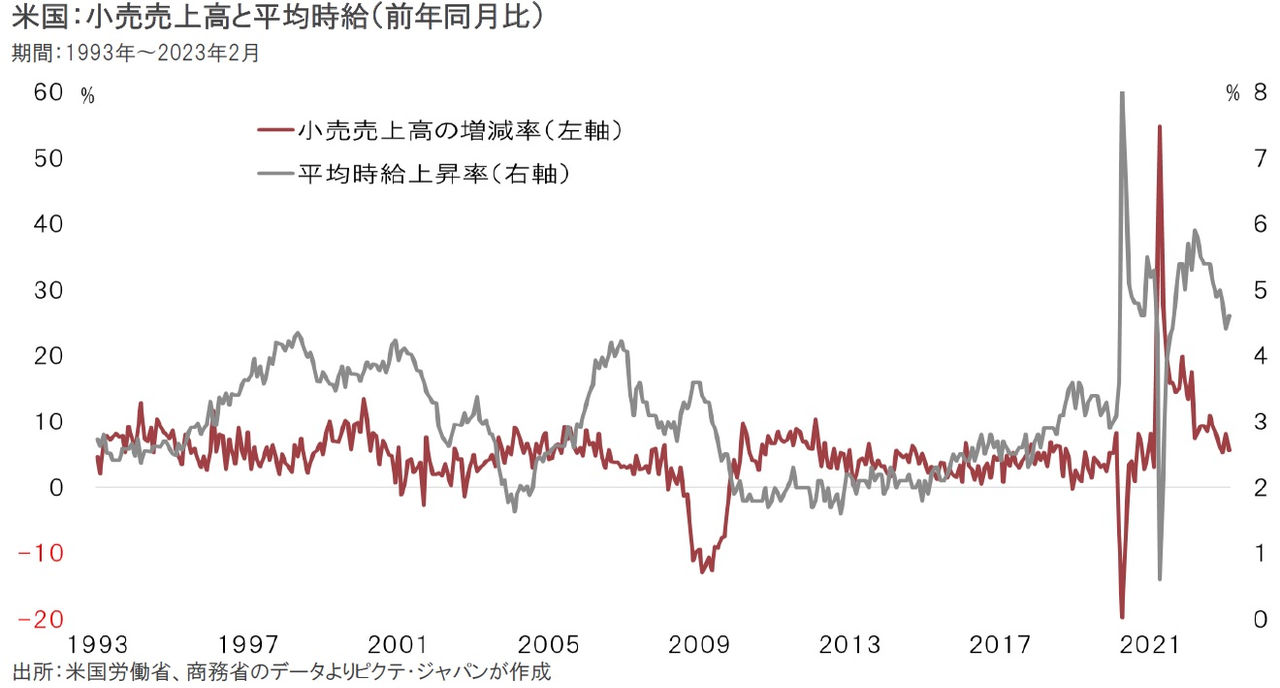

2月の小売売上高が前月比0.4%減だったことで、米国景気の先行きを懸念する声もある。もっとも、それは1月が同3.2%の伸びだったことの反動に他ならない。前年同月比では5.6%の増加であり、ガソリンスタンドを除くと6.3%だ。ガソリン価格低下の影響が出たものの、トレンドとしては高い伸びを継続している。歴史的な人手不足を背景とした高い賃上げの水準が、消費を牽引していると言えるだろう。

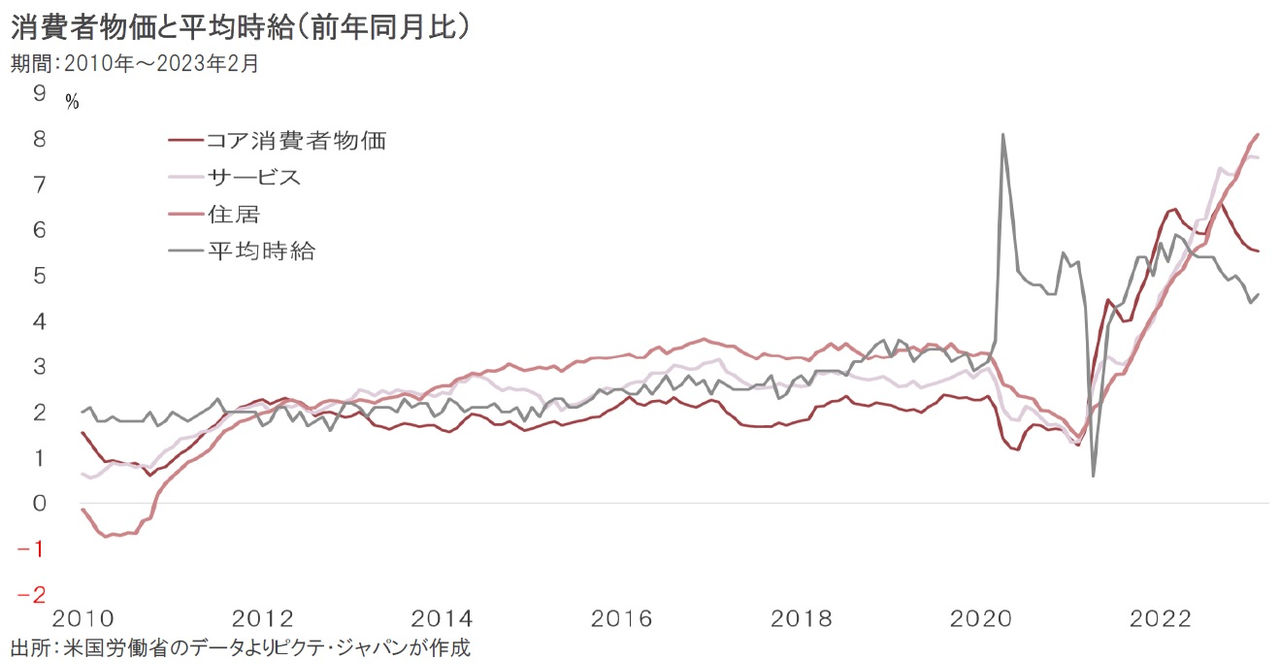

2月の消費者物価統計では、エネルギー価格の落ち着きを背景に総合指数の上昇率が前年同月比6.0%となり、前月から0.4%ポイント低下した。他方、サービス価格の上昇率が同7.6%に達し、コア指数も同5.5%と高水準だ。今後は住宅のピークアウトが想定され、上昇率は緩やかな低下が予想される。ただし、賃上げ率がサービス価格を押し上げる結果、コア指数は4%台での上昇が続くだろう。

FRBが金融不安が燻るなかで25bpの利上げに踏み切ったのは、逼迫した労働市場の下で賃上げ率は高く、消費が腰折れする可能性は小さいとの判断があったのではないか。また、FRBが利上げを見送った場合、むしろ市場が金融システムへの懸念を強めた可能性は否定できない。金利上昇の効果は、住宅や自動車の需給緩和に現れつつある。一方、米国の人手不足は深刻で、厳しい景気後退のリスクが高いとは思えない。もっとも、SVB、クレディ・スイスの経営問題に米欧当局が迅速に対応したのは、預金流出が信用収縮を招くシナリオを懸念したからだろう。このリスクは依然として燻っており、注意が必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。