- Article Title

- 財政政策と金融政策

市川 眞一

2023/06/13

6月7日の経済財政諮問会議に示された『経済財政と改革の基本方針2023(案)』(骨太の方針2023)には、2022年に続いて基礎的財政収支の黒字化目標達成年次が明確には示されなかった。高齢化により社会保障費が増加を続けている上、防衛費、子ども・子育て支援策に関する予算の大幅な拡大が見込まれるなか、最早、財政健全化の優先順位は大きく低下しているのだろう。それを支えて来たのが、日銀による大規模金融緩和だ。国債を大量に購入して実質的な財政ファイナンスを行ってきたことに加え、2016年9月以降はイールドカーブ・コントロールを採用、10年国債の利回りを「ゼロ%近辺」とすることで利払い費の抑制に大きく貢献してきた。結果として、政府の歳出拡大には歯止めが効き難くなっている。仮に日銀が出口戦略へ移行、国債の発行利率が上昇した場合、利払い費が急増して財政に大きな負荷となる可能性は否定できない。日銀の目標は物価ではなく財政の安定に移行したものと見られ、低金利と円安が続くのではないか。

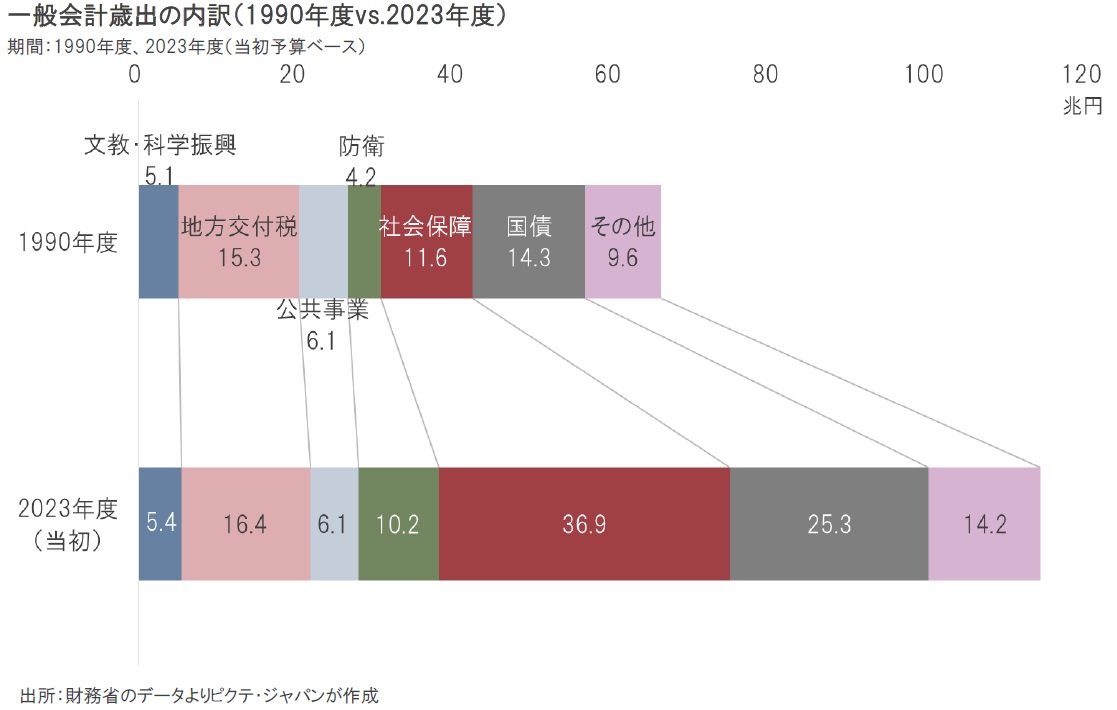

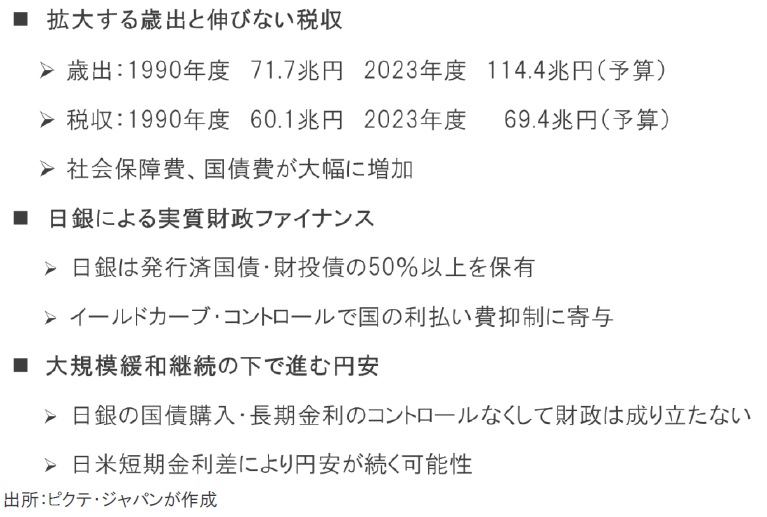

バブル経済の絶頂期であった1990年度と比較した場合、2023年度(当初予算)の一般会計歳出の主要項目のうち、文教・科学振興費、地方交付税、公共事業費などはほとんど増えていない。しかし、一般会計歳出は、1990年度の69兆2,687億円から114兆3,812億円へと45兆1,125億円増加した。この増額分のうち、社会保障費が25兆2,503億円、国債費が10兆9,361億円に達している。

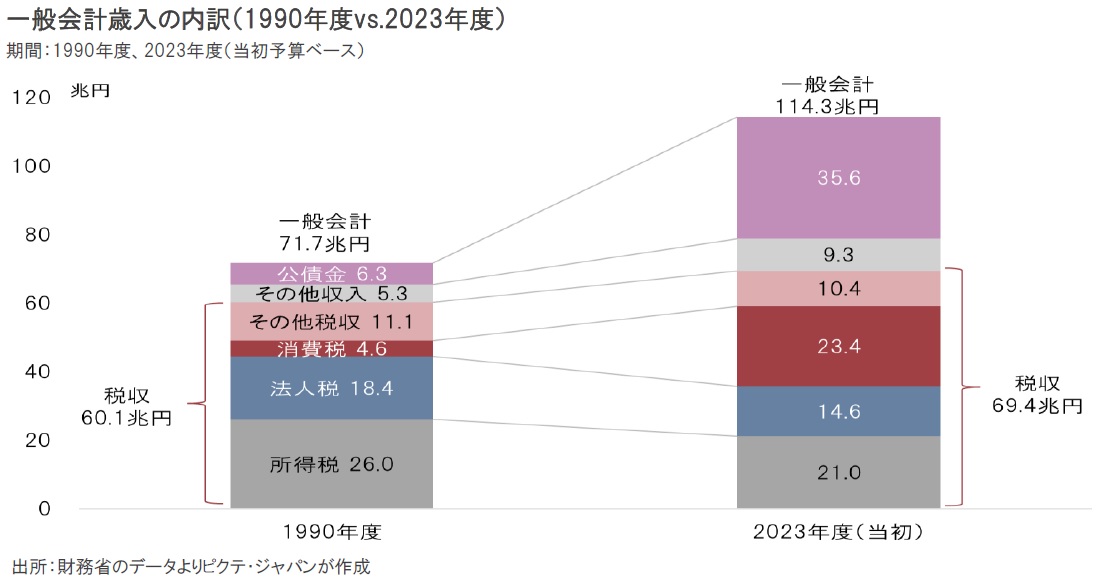

2023年度予算の歳入は、基幹3税のうち所得税、法人税が1990年度を下回っている。これに対して、消費税は税率が3%から10%へ引き上げられたことにより、18兆7,613億円増加した。結果として基幹3税合計の税収は9兆3,341億円増える見込みだ。それでも、歳出の増加を埋めきれず、新規財源債の発行額は6倍弱になった。消費税率を引き上げる以外、収支を均衡へ近づける方法はないだろう。

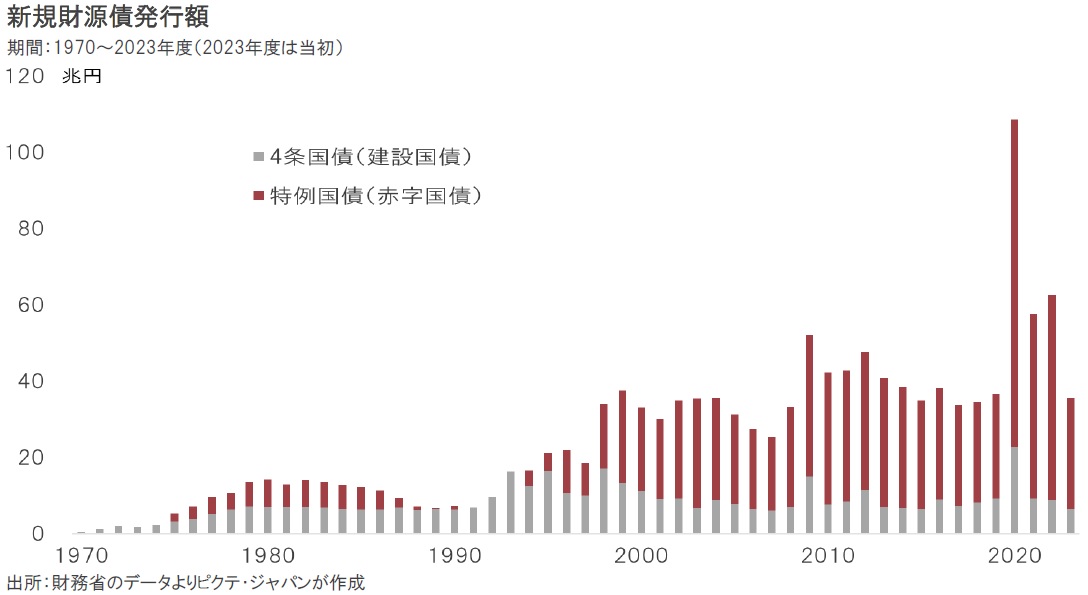

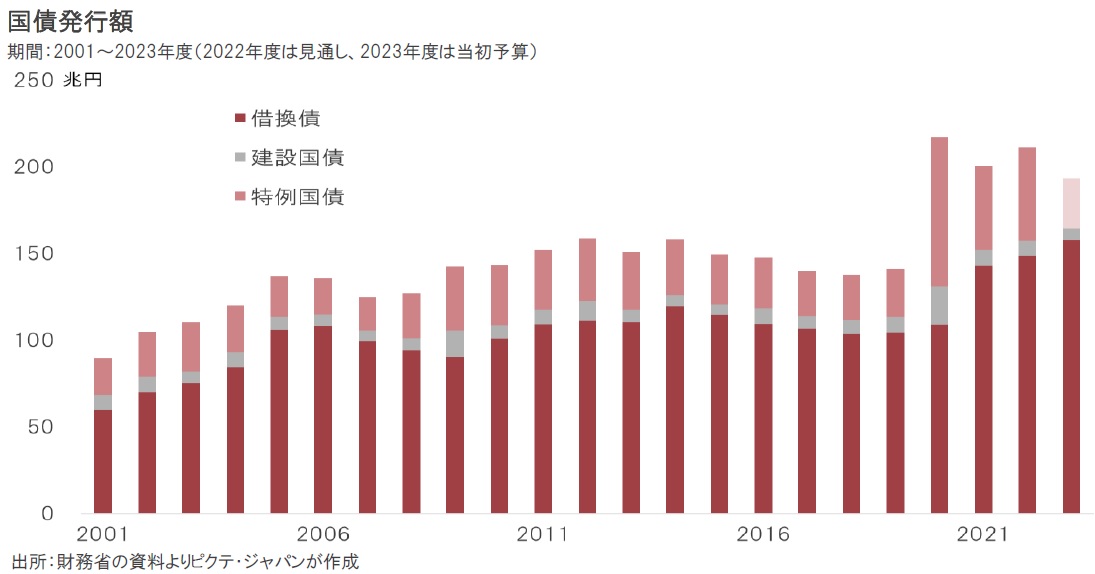

財政法第4条は原則として国債の発行を禁じているが、ただし書きにより建設国債の発行を認めた。もっとも、第1次石油危機以降、公債発行特例法を制定することにより赤字国債の発行が解禁になっている。2023年度までの直近10年間だと、建設国債が合計で93兆5,291億円発行されたのに対し、特例国債の発行額は386兆7,594億円に達した。一般会計の公債依存度は加重平均ベースで42.6%だ。

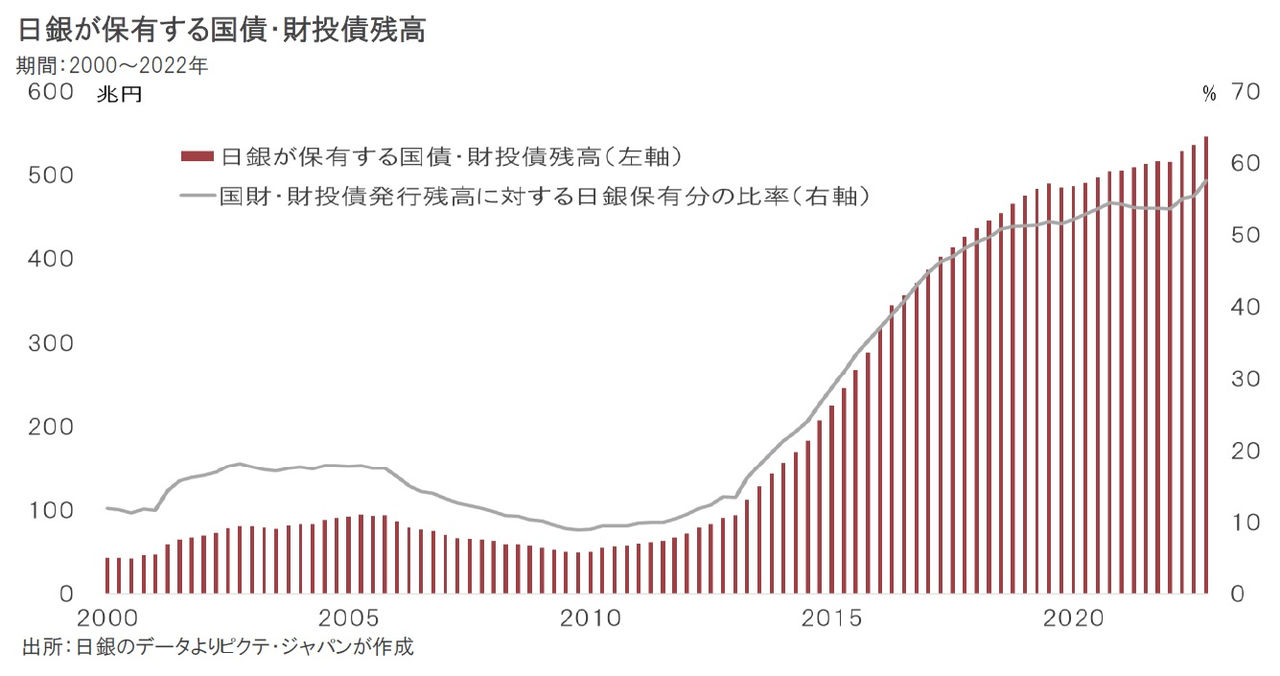

税収の伸びを大きく上回る歳出の拡大を長期に亘って国債発行で賄えてきたのは、2013年4月4日の政策決定会合で量的質的緩和を決めた日銀の存在が極めて大きい。ゼロ金利政策の下で実質的な財政ファイナンスを続けて来たことにより、政府は安定消化を懸念することなく国債を発行することが可能になった。その結果として、日銀の保有する国債及び財投債は発行残高の50%を大きく上回っている。

日銀の財政に関する貢献は量的な面でのファイナンスだけではない。低金利政策を継続してきたことも大きい。利払い費の負担が歳出増加の歯止めにはならなかったからだ。特に2016年9月にはイールドカーブ・コントロールを導入、10年国債の利回りをゼロ%近辺に固定した。国債発行残高が大幅に伸びたにも関わらず、国債の利払い費が増加していないのは、金融政策と財政政策が表裏一体の関係にあるからだろう。

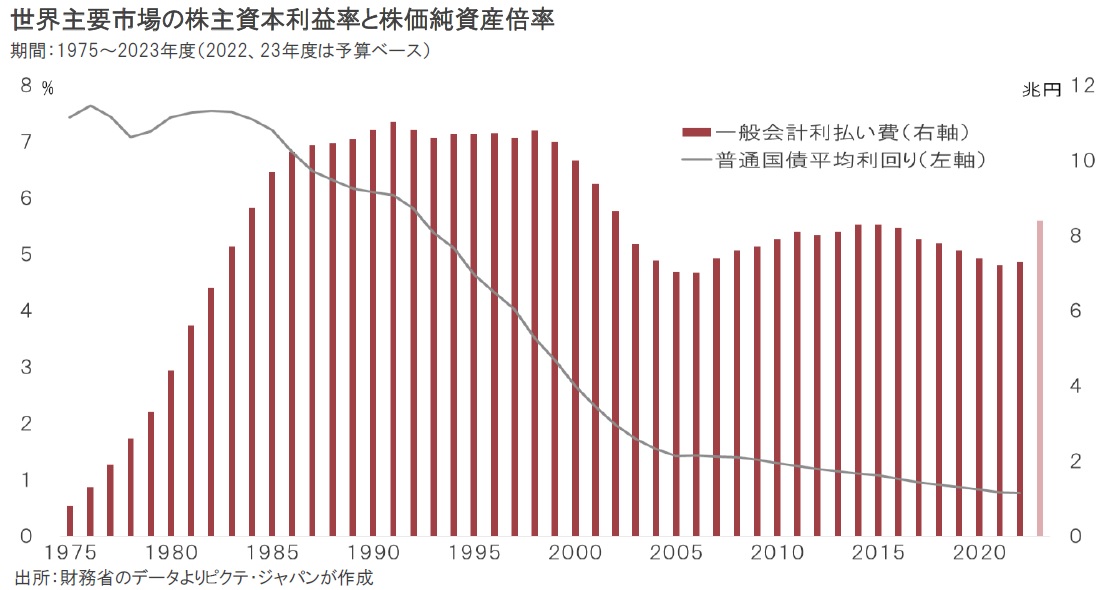

2023年度における新規財源債の発行額は、建設国債、特例国債を合わせて35兆6,230憶円だ。もっとも、借換債が157兆5,513億円あり、合計で193兆1,743憶円に達する。仮に国債の発行利率が1%上がれば、利払い費は年毎に約2兆円ずつ増加する可能性が強い。これは、財政への大きな負担だ。仮に日銀が出口戦略へ移行すれば、国の予算編成は非常に難しいものとなるだろう。

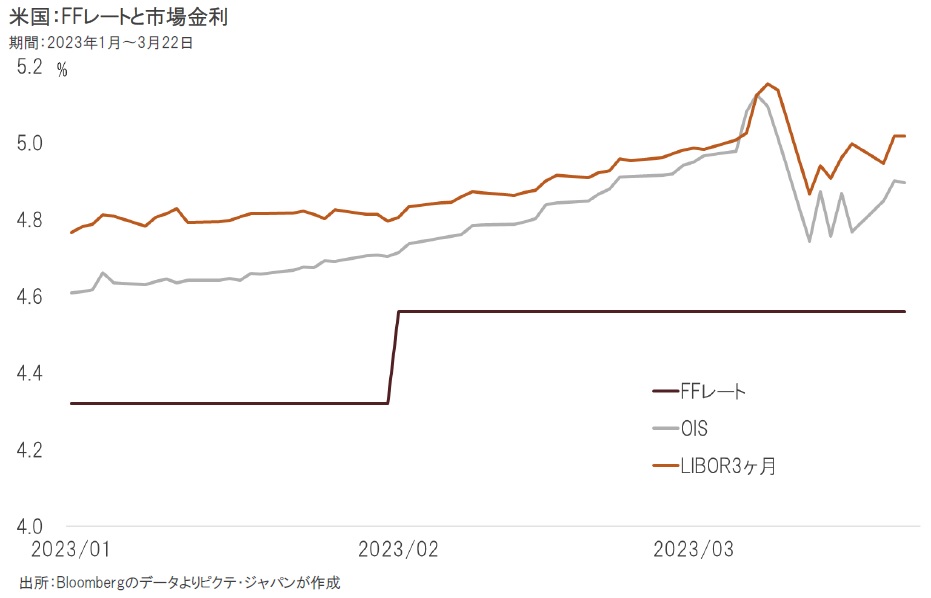

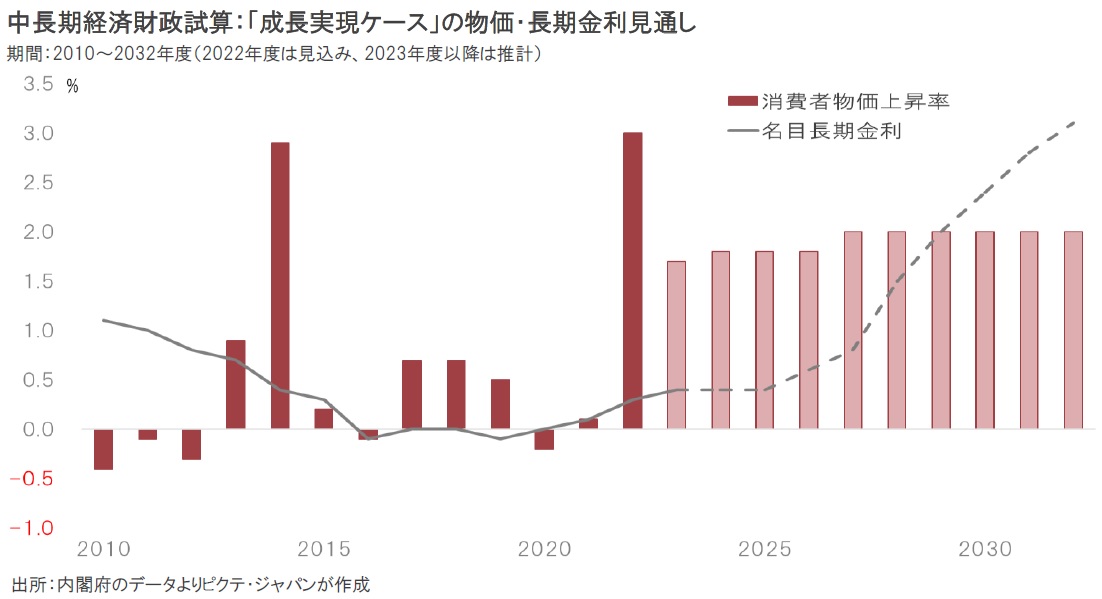

内閣府が1月に発表した『中長期経済・財政試算』によれば、メインシナリオである「成長実現ケース」のケースにおいて、2025年度まで10年国債の利回りは0.4%とされている。つまり、現行のイールドカーブ・コントロールが3年間は続く見通しになっているわけだ。逆に言えば、それを前提としない限り、政府の経済・財政のシナリオは成り立たないのだろう。日銀に対する政治的圧力は強いと考えられる。

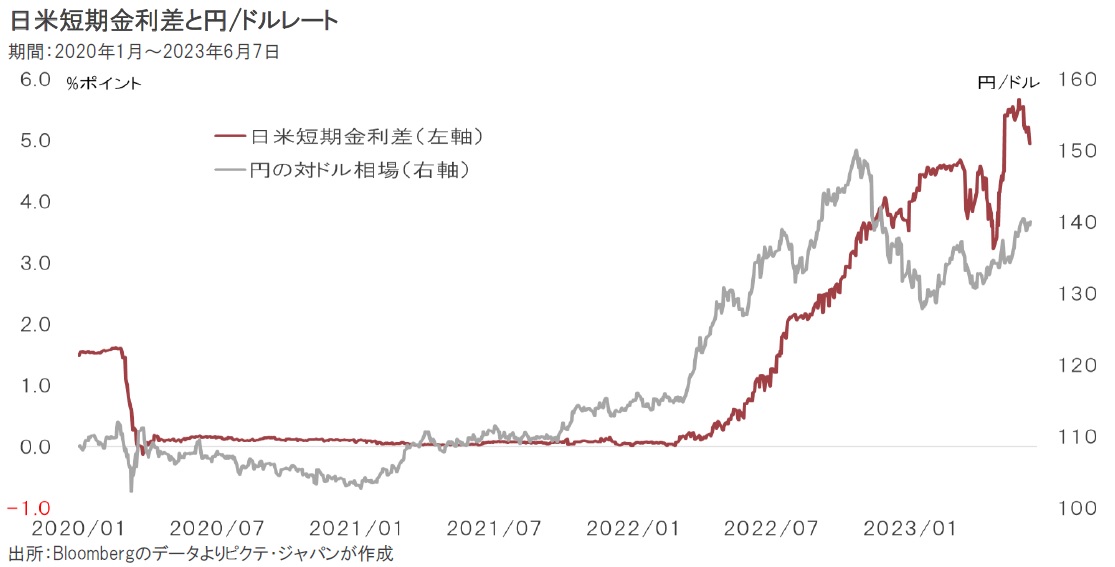

4月10日の就任会見で植田日銀総裁は大規模緩和の継続に強い意欲を示した。結果として、海外ファンドによる円調達が復活、為替は円安へ傾斜している。FRBの利上げが打ち止めになるとしても、日米には5%の短期金利差があり、「円調達・ドル運用」の流れが続くのではないか。日銀が金融政策を変更するとすれば、円安の加速により輸入物価が上昇し、国民の不満が高まるケースと想定される。

1990年代初頭のバブル崩壊以降、財政規模の拡大が続き、国債の発行額残高が大きく増えた。アベノミクスの下では、日銀が国債を購入、低金利とすることで、直接、間接的に国のファイナンスを支援している。この財政政策と金融政策の相互補完関係は、デフレ下においては問題が顕在化しなかった。しかし、物価が上昇すると、日銀にとって出口戦略へ移行する上での大きな障害になっている。財政へのインパクトを考えると、金融政策の修正は容易ではないだろう。当面、現在の大規模緩和が維持される結果、日米の短期金利差に着目した資金の流れが続き、円安がインフレの要因になるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。