- Article Title

- 年金制度のリスク

市川 眞一

2023/06/20

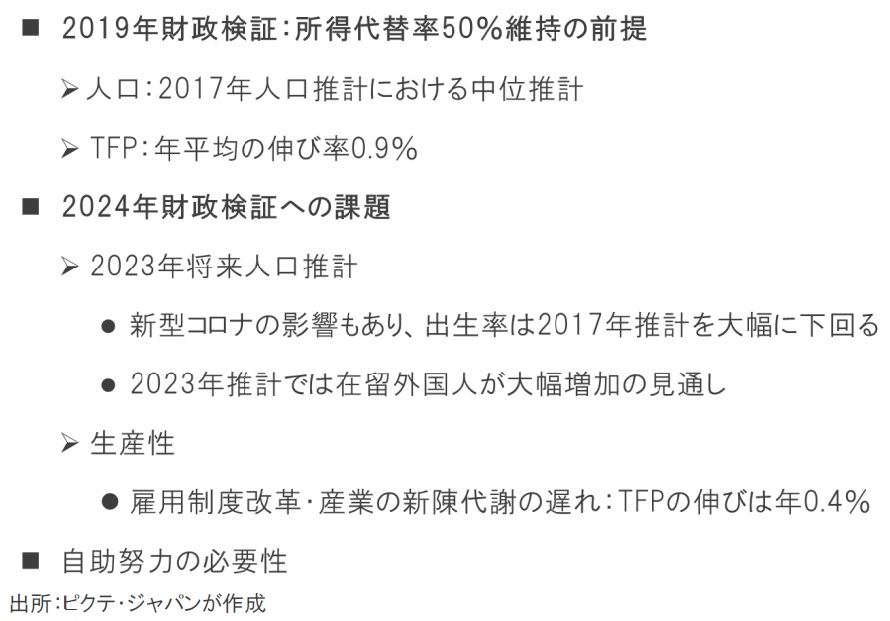

来年は公的年金財政検証が行われる。2004年の年金制度改革では、2017年度まで段階的に保険料(率)を引き上げ、「厚生年金の標準的な年金世帯の給付水準は、現役世代の平均的収入の50%を上回る」ことを基本的な目標とした。そのため、5年に1度の財政検証が求められたのである。2019年に行われた前回の検証では、所得代替率50%を維持するには、国立社会保障・人口問題研究所が2017年に公表した将来人口推計の中位推計を前提として、全要素生産性(TFP)の伸びが年平均0.9%以上である必要を示していた。しかしながら、その後、新型コロナ禍もあり、合計特殊出生率は大幅に低下している。今年4月、国立社会保障・人口問題研究所は最新の将来人口推計を発表したが、2050年時点での在留外国人数が前回推計に比べて2倍になるなど、大胆な想定になった感は否めない。また、TFPの伸びも0.9%を大きく下回る状態が続いている。公的年金制度は新たな対応を迫られる可能性もあり、長期的に自助努力が極めて重要になるだろう。

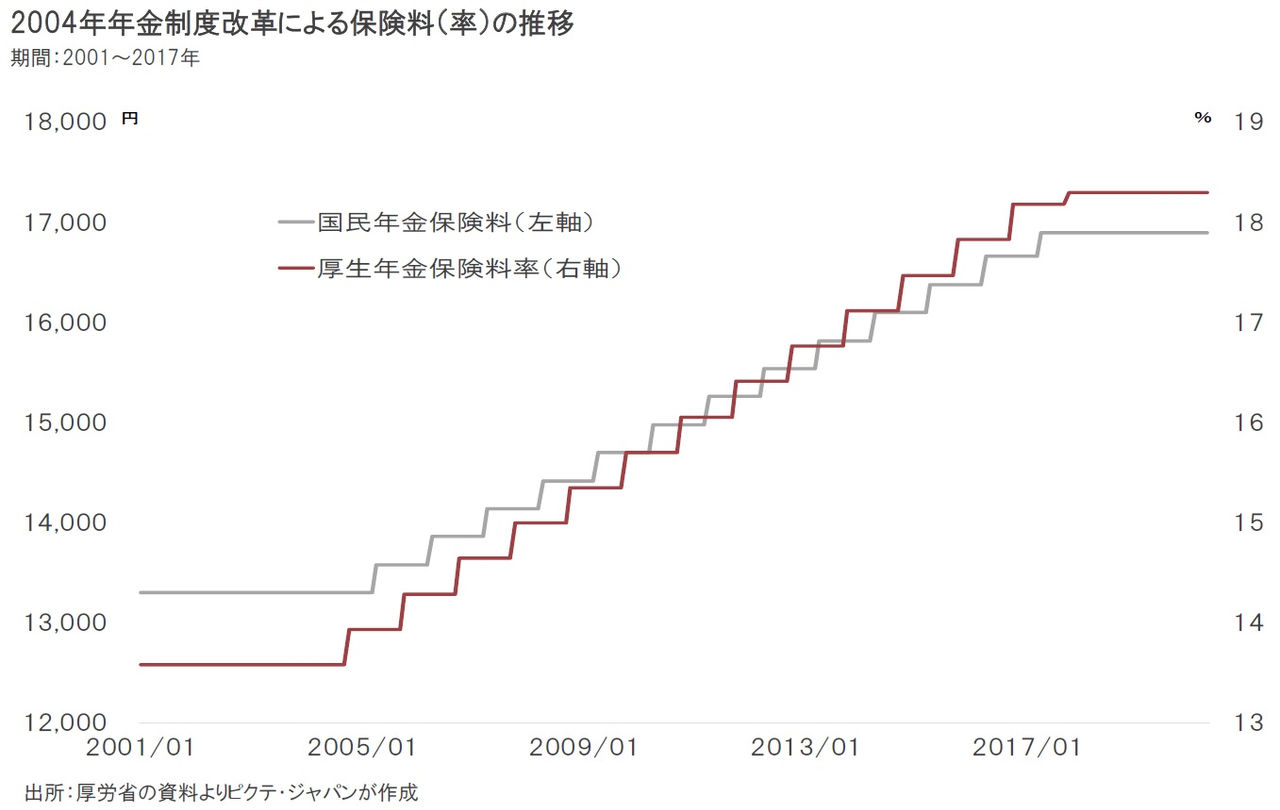

小泉純一郎首相(当時)の下で行われた2004年の年金制度改革は、概ね100年間に亘って現役世代の所得代替率50%を維持するため、1)基礎年金の国庫負担率を1/3から1/2へ引き上げること、2)年金保険料を2017年度まで段階的に引き上げること、3)マクロスライドを導入すること、4)年金積立金管理運用独立行政法人(GPIF)の運用する年金積立金を段階的に取り崩すこと・・・が柱だった。

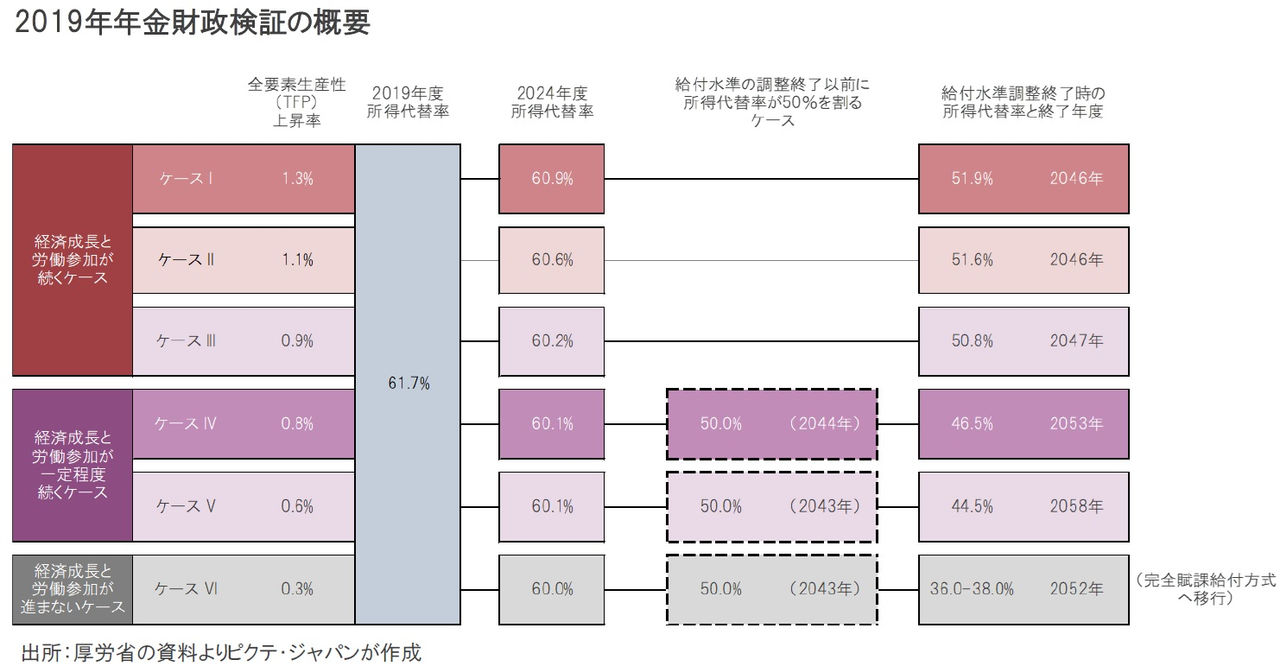

2019年に行われた前回の財政検証は、ケースⅠ~Ⅵまで6つのシナリオで将来の年金給付水準を計算した。その結果、国立社会保障・人口問題研究所が2017年に行った将来人口推計における中位推計を前提として、TFPの年平均伸び率が0.9%以上であることが、所得代替率50%以上を維持する上での要件となっている。一方、TFPの伸びが0.3%を下回ると、完全賦課給付へ移行せざるを得ない。

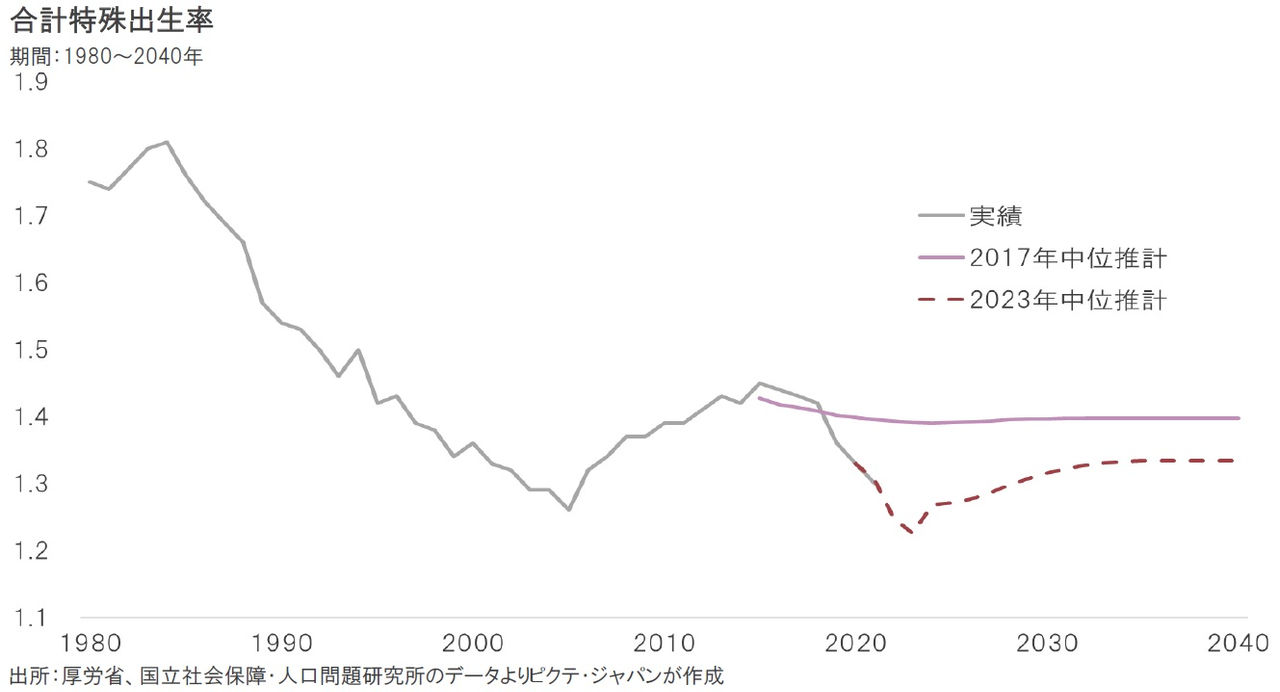

2017~22年に関し、2017年将来人口推計と実際の合計特殊出生率を比較すると、現実は推計値を大幅に下回っていた。新型コロナ禍による影響は無視できないものの、それ以前の段階で急速な低下となっていた。賦課給付方式を採る日本の公的年金制度において、人口動態は極めて重要な要素だ。2023年推計も出生率の回復を見込んでいるが、それは公的年金制度の不透明要因と言えよう。

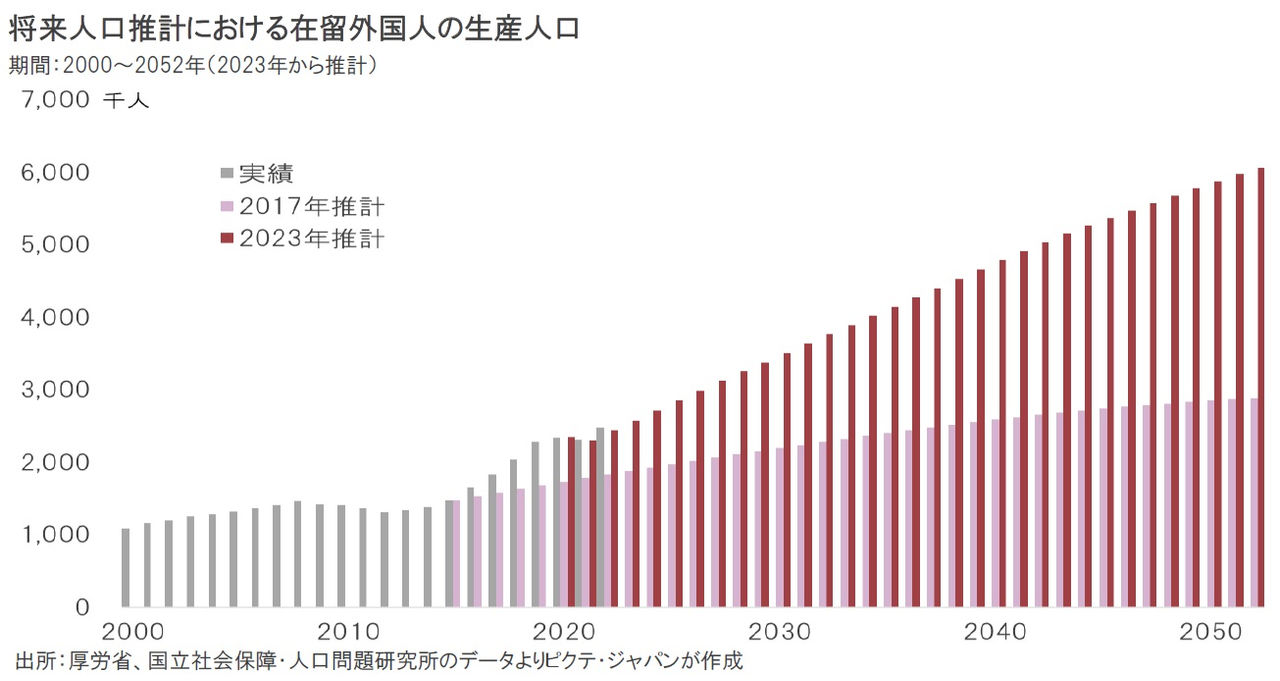

2023年推計における日本人の生産人口は、2017年推計が4,882万人から2023年推計は4,834万人へと小幅ながら下方修正された。一方、在留外国人の見込みは2017年推計の288万人から607万人へ大幅に増えている。加藤勝信厚労相は、4月28日の会見で「外国人の入国超過数の仮定は前回よりも増加しており、年金財政にプラスの影響を与える見込みだ」と説明した。年金も外国人頼みの感が強まっている。

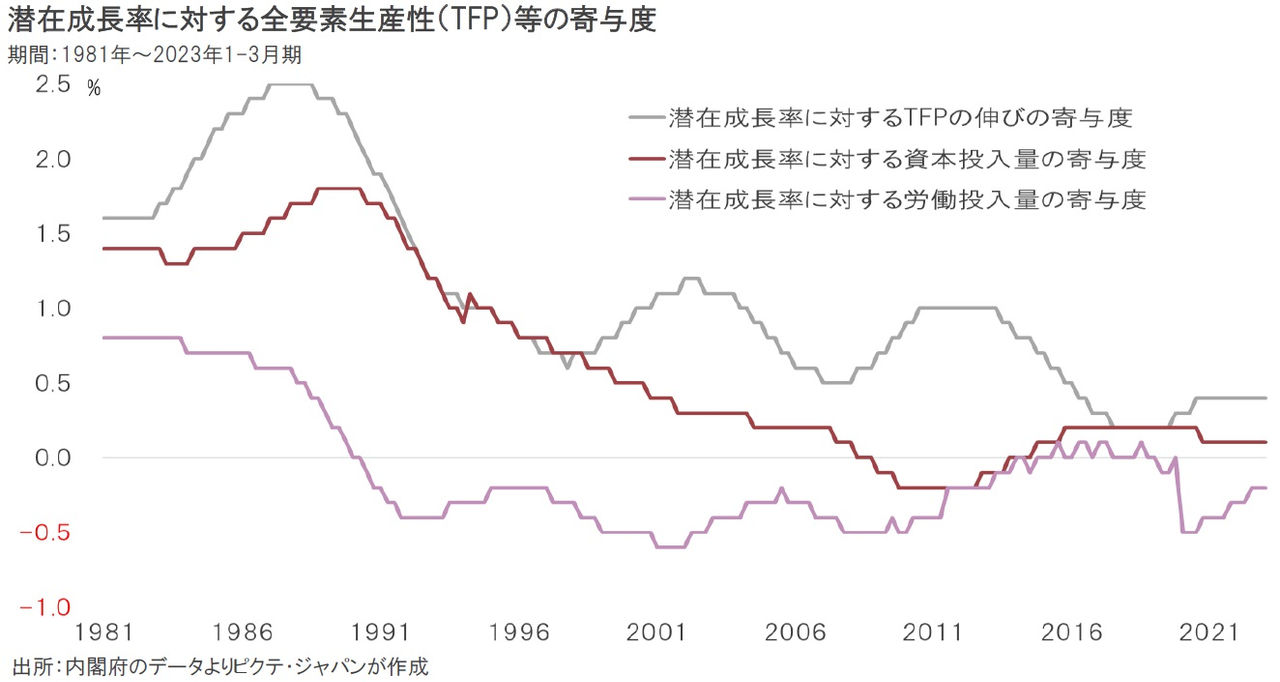

公的年金制度にとり、人口動態と共に影響が大きいのはTFPだ。2019年度の前回検証以降、日本のTFPの伸び0.2~0.4%での推移を続けている。これは、2019年の財政検証ではケースⅥに近く、2043年頃には積立金が枯渇して完全賦課給付方式へ移行する水準に他ならない。人口が中位推計を大きく下回っているため、それよりも前倒しになる可能性もある。この点は2024年の財政検証で最も注目を集めるだろう。

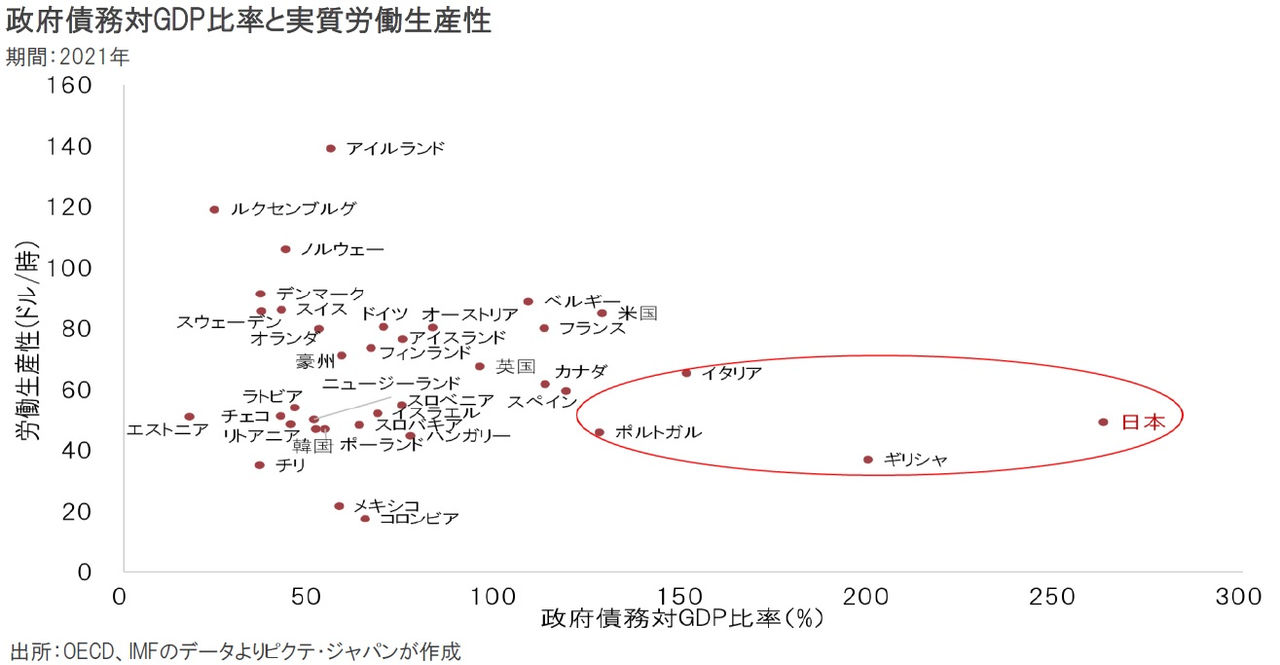

岸田文雄首相は2030年までを「最後のチャンス」と位置付け、『子ども未来戦略』の実施を急いでいる。もっとも、仮にそれが効果を上げたとしても、出生率の上昇を通じて年金財政に影響を及ぼすには相当な時間を要する。つまり、当面は生産性の改善が重要な鍵を握るだろう。もっとも、OECD加盟国を見ると、政府債務対GDP比率が高い国に生産性の高い国はない。財政の宿命と言えるだろう。

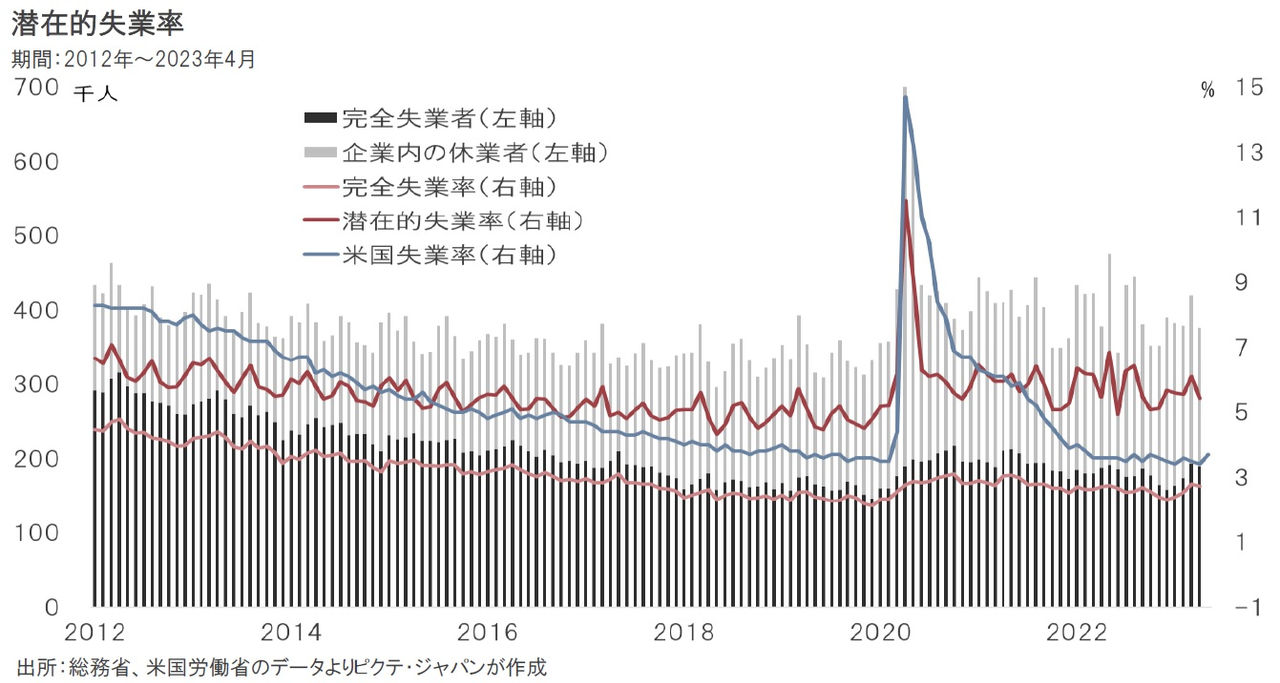

日本の生産性が低い要因の1つは、労働力の固定化と考えられる。新型コロナ感染第1波に見舞われた2020年4月、米国の失業率が14.7%に達したのに対し、日本は2.8%だった。もっとも、企業内休業者を加えると、日本の潜在失業率は11.5%に達する。雇用調整助成金により休業補償を財政が代替したことにより、労働移動が阻害された結果と言えるだろう。この構造で生産性を上げるのは難しい。

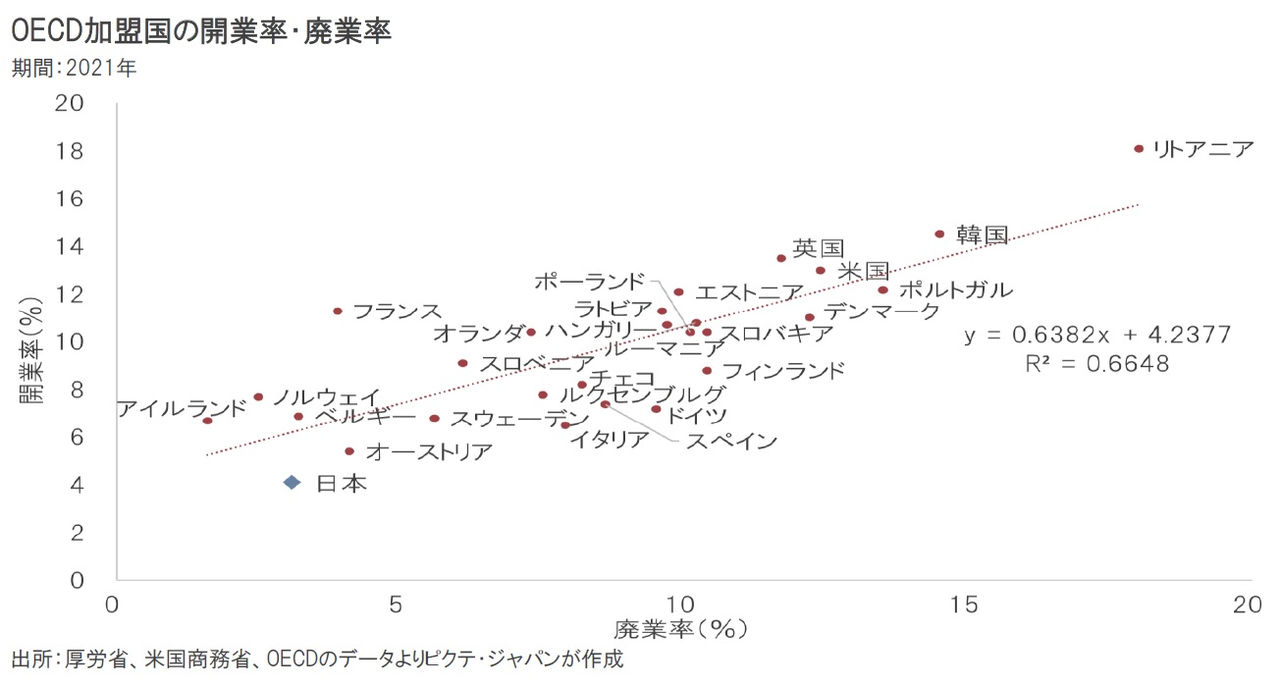

OECD加盟国の場合、企業の開業率と廃業率には正の相関関係が見られる。日本の場合、廃業率が低く、開業率は加盟国で最低水準だ。42兆円に達する新型コロナ対策としての無利子、無担保融資、いわゆるゼロゼロ融資により、限界的な企業も淘汰を回避できたのだろう。その結果、ヒト・モノ・カネが固定化することでベンチャーが生まれ難い環境であり、生産性の向上を阻害しているのではないか。

賦課給付方式をベースとする年金制度の場合、将来の給付の安定性を決めるのは人口動態と生産性に他ならない。日本の場合、予想を超えるペースで人口減少が進み、社会の安定とのトレードオフで生産性の向上が阻害されている。この状態は、将来の年金給付に関するリスクと考えるべきだろう。政策面での対応も始まっているものの、効果を認識するには相当程度の時間が必要だ。結局、老後の生活水準を維持する上で、個人金融資産を活用した投資を強化することにより、自助による余力を確保することが重要だろう。特にインフレ下では、現預金で資産価値を維持できないことに気付く必要がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。