- Article Title

- 再び強まる円安圧力

市川 眞一

2023/06/27

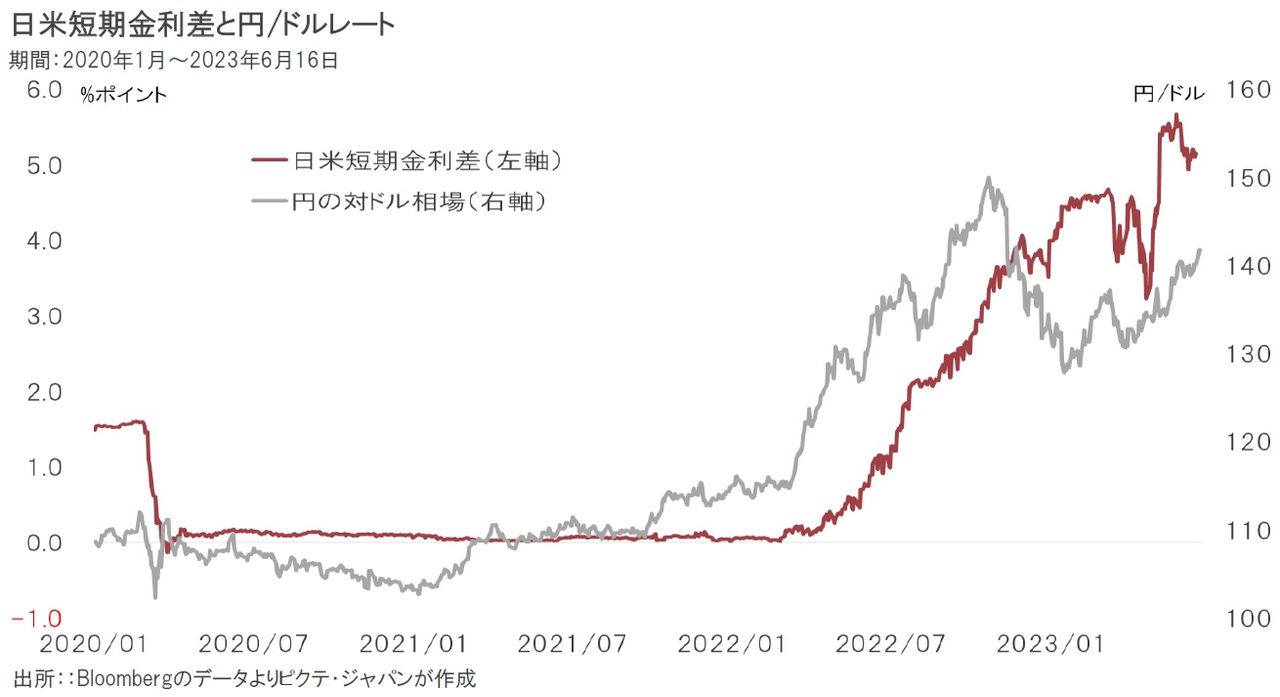

昨年に続いて再び円安が進みつつある。背景は日米の短期金利差と言えるだろう。海外ファンドは低金利を利用して円を調達、米国の短期金利による運用を再開している模様だ。昨年3月、FRBが利上げを開始して以降、この円キャリートレードにより円は対ドルで一時150円台まで下落した。その後、財務省による為替介入に続き、日銀が12月の政策決定会合で10年国債の変動幅を拡大したことから、ポジションの解消が進んだと見られる。海外ファンドは、この日銀の動きをイールドカーブ・コントロール付き(YCC)量的質的緩和からの出口戦略の一環と考えたのではないか。しかしながら、今年4月10日の就任会見において、植田和男日銀新総裁は大規模緩和の継続を強く示唆した。一方、FRBによる利上げは最終段階にあると見られるものの、逼迫した雇用を背景に米国の物価上昇率は高止まりしている。早期の利下げ観測は大きく後退、5%以上の日米短期金利差が続く見込みだ。円からドルへの資本の流れが続き、円安圧力は強まるものと見られる。

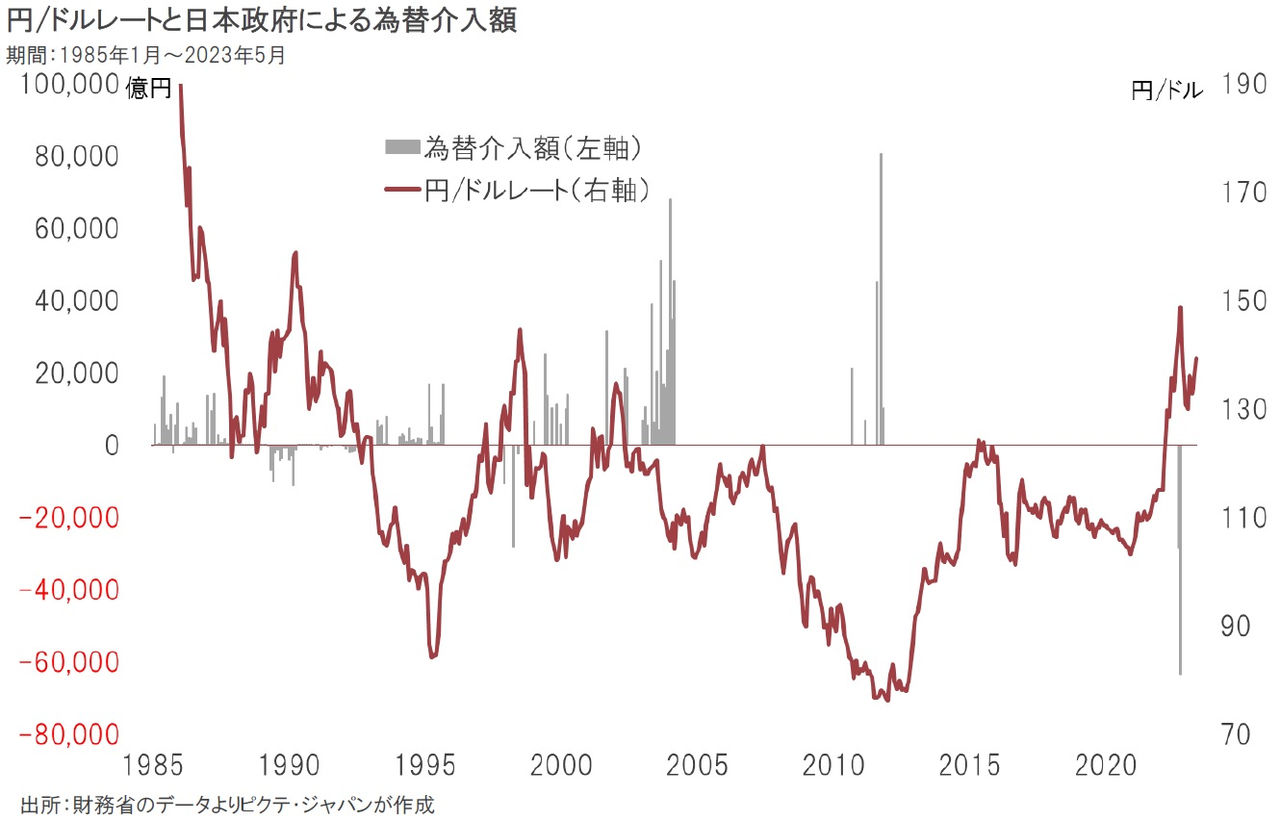

財務省は、昨年9月22日の2兆8,382億円を皮切りに、10月21日に5兆6,202億円、同24日には7,296億円の為替介入を実施した。円売り介入は4年3か月ぶりのことだ。この介入を受け、10月20日に150円15銭まで進んでいた円安の流れは一先ず鎮静化、今年1月17日には128円12銭へとドルが反落した。もっとも、為替介入はファンダメンタルズを変えるわけではなく、効果は一過性だろう。

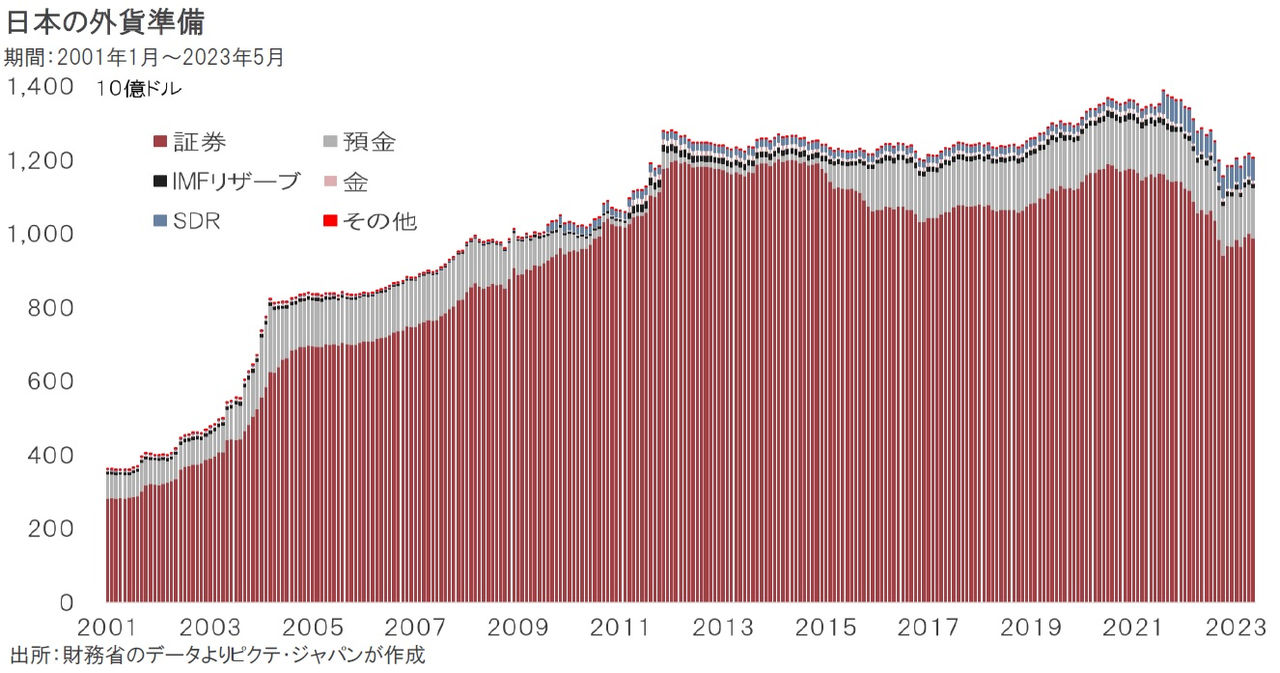

ドル売り介入の場合、財務省が売るためのドルを保有している必要がある。つまり、原資は原則として外貨準備だ。5月末現在、日本の外貨準備残高は1兆2,545億ドルだが、78.8%に相当する9,881億ドルは外債だった。ドル売り介入には、米国国債の売却を含めて米国政策当局の同意が必要だろう。また、巨額の円売り介入を続けた場合、外貨準備が減少するため、むしろ円の下落要因になりかねない。

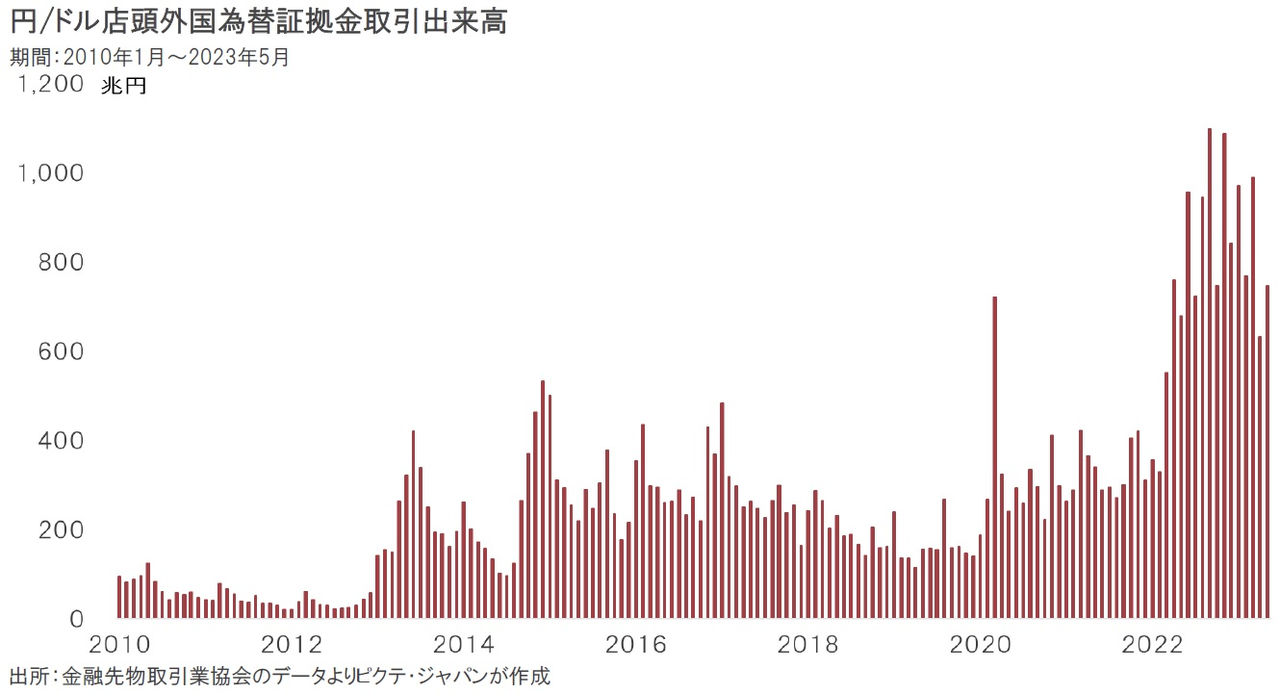

金融先物取引所協議会によれば、2022年におけるFX事業者の経由円/ドル取引金額は月間756兆1,971憶円、1営業日平均にすると37兆382億円だった。回転が速く投機的性質の強い個人中心の売買とは言え、ボリュームは極めて大きい。仮に数兆円規模で実施したとしても、為替介入の限界は明らかだ。つまり、為替介入は時間稼ぎに過ぎず、円安の抑止にはより抜本的な施策の必要があるだろう。

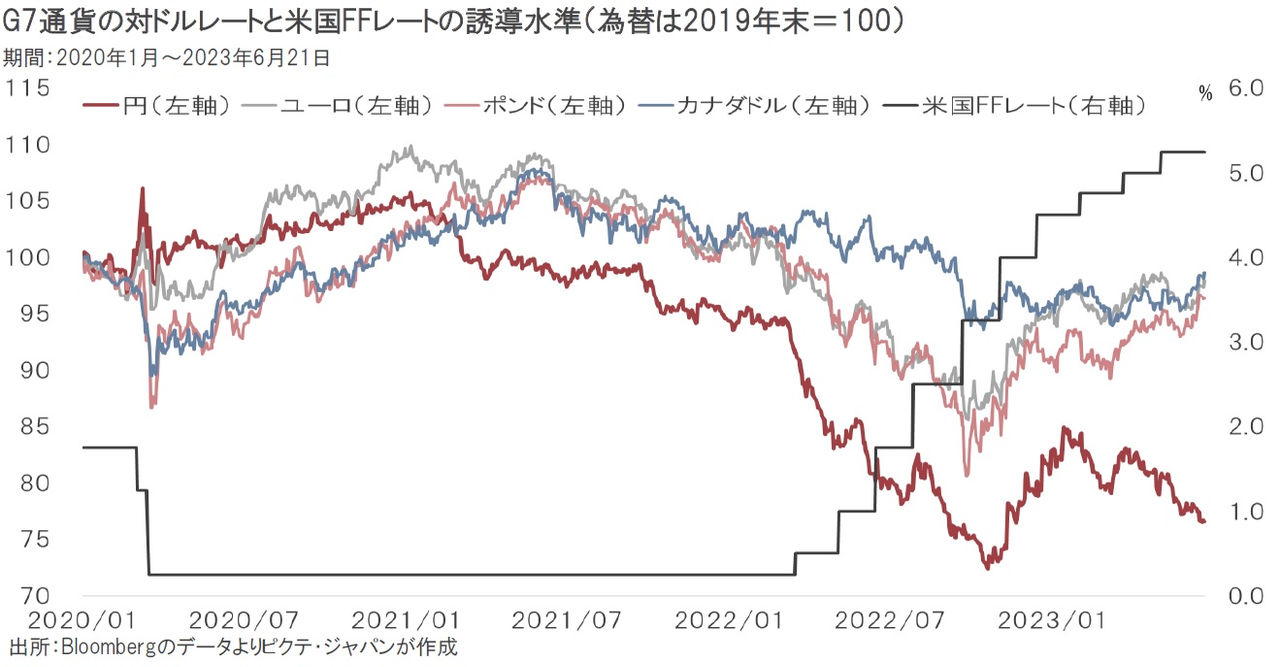

ドルの独歩高は、昨年3月15、16日のFOMCでFRBが利上げを決めたことが転換点に他ならない。米国との金利差を背景に、主要通貨が軒並み下落局面となった。ただし、FRBに追随してカナダ中央銀行、ECB、BOEは利上げを開始、カナダドル、ユーロ、英ポンドは下落に歯止めが掛かっている。各国・地域でインフレ圧力が強まるなか、通貨価値の防衛も金融政策の重要な要素になったと言えるのではないか。

昨年春以降、日米短期金利差の拡大と連動して円安が進んだ。海外ファンドは、日本の低金利に着目、円資金を調達した上で、ドルで運用したのだろう。ただし、12月の決定会合で日銀が10年国債の変動幅を拡大したことから、出口戦略への思惑によりポジションの解消が進んだ。転機は今年4月10日の植田総裁による就任会見ではないか。大規模緩和継続の観測が強まり、再び円キャリートレードが為替を動かしつつあるようだ。

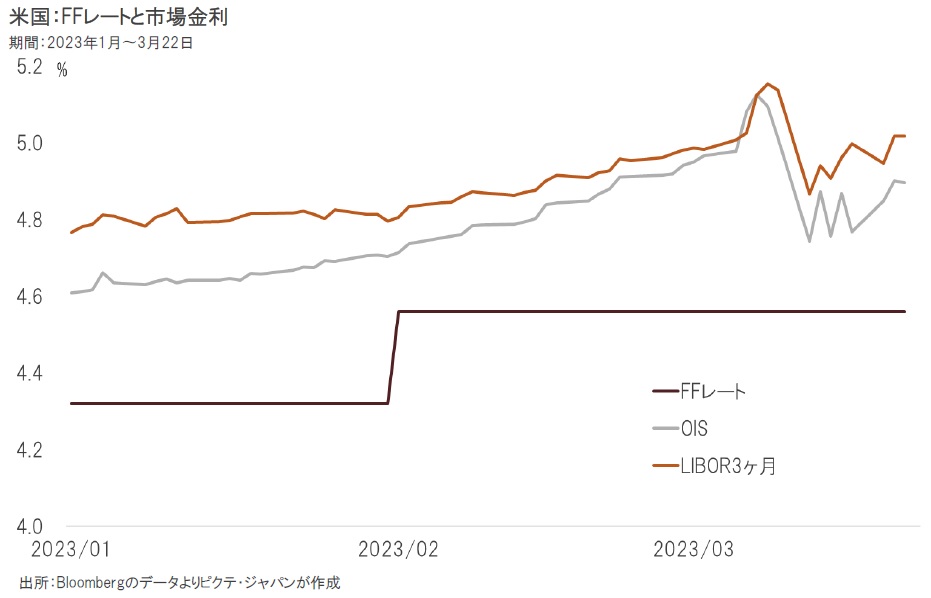

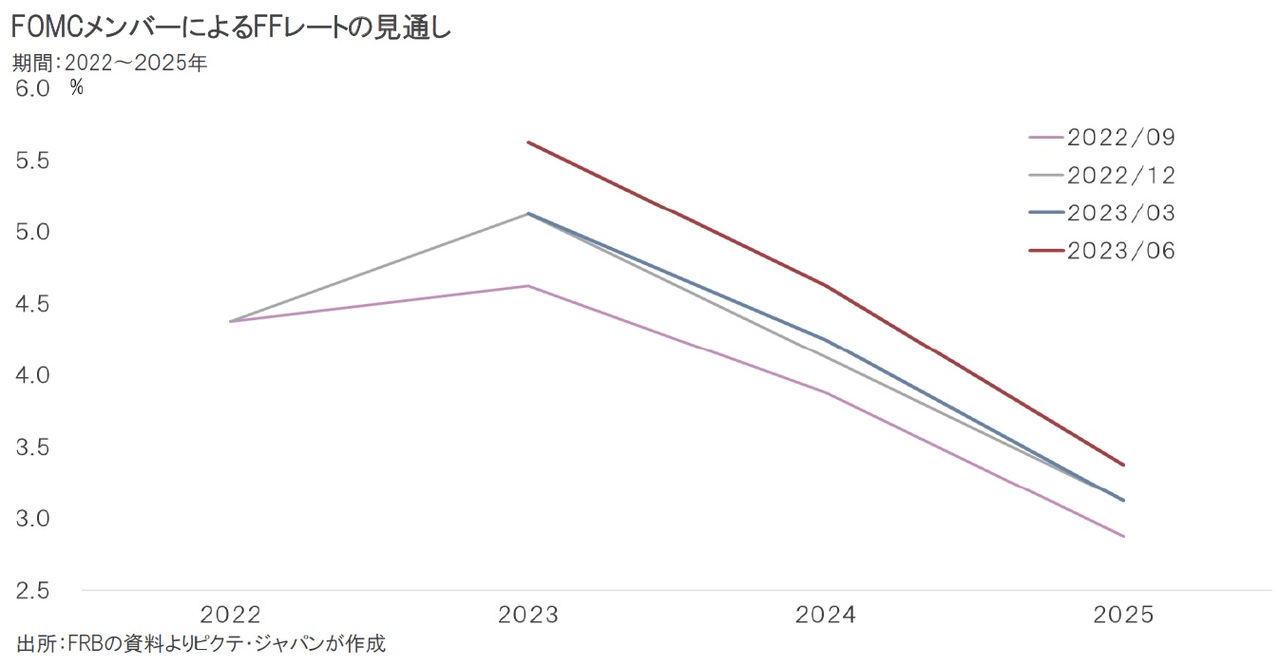

6月13、14日に行われたFOMCで、FRBは1年3か月ぶりに利上げを見送った。もっとも、FOMC参加者の間では、年内に25bpずつあと2回の利上げを行うことがコンセンサスのようだ。21日、下院金融サービス委員会で証言を行ったFRBのジェローム・パウエル議長も追加利上げの可能性を示唆している。日銀による金融政策の変更がない限り、日米の短期金利差により円安圧力が掛かり易いだろう。

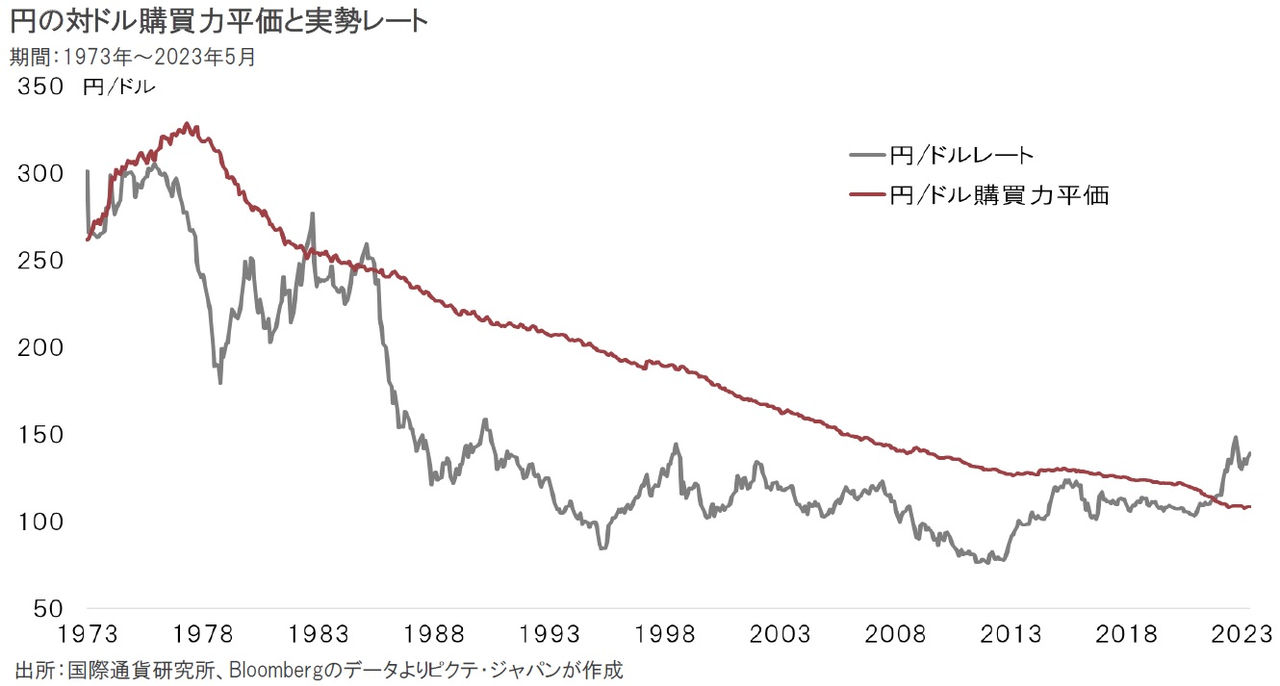

為替の理論値としては、購買力平価が活用されてきた。物価上昇率の違いを調整することで、各通貨の購買力を等しくする均衡点を求める考え方に合理性があることは間違いない。様々な機関が円とドルの購買力平価を算出しているが、概ね100~115円/ドル程度に収斂している。つまり、現在の1ドル=140円を超える円安は、理論値からして円が過小評価され過ぎているとの見方を支えているだろう。

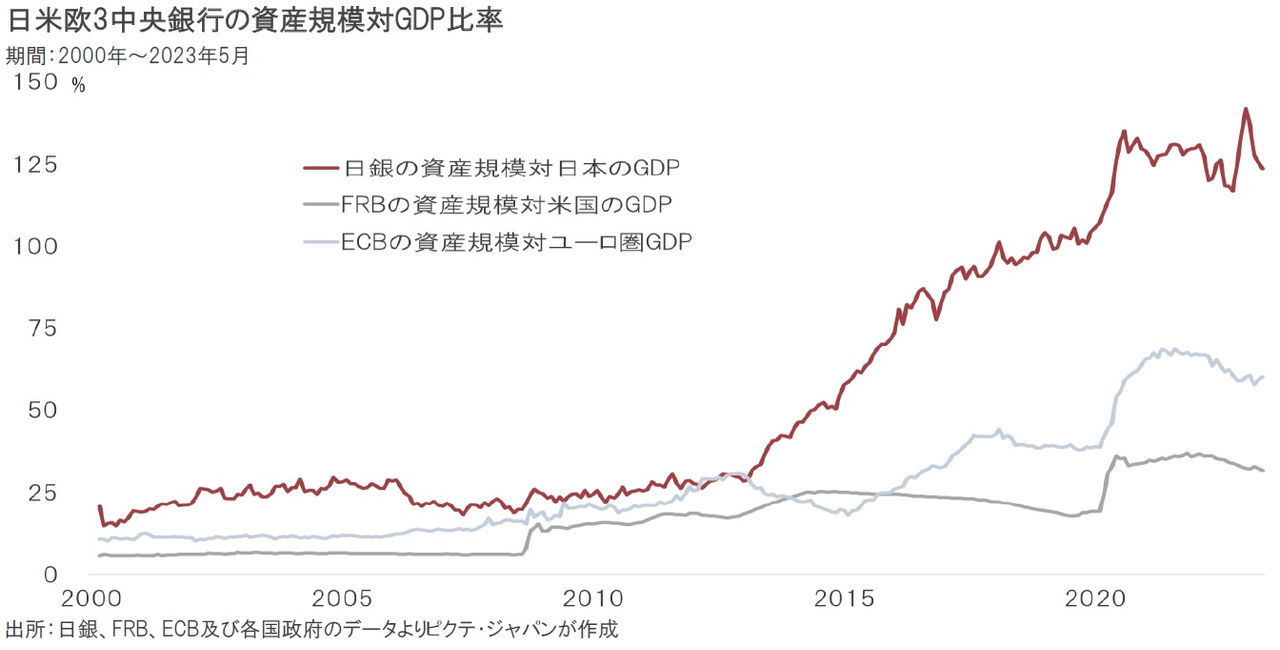

購買力平価が機能していないのは、相対的な円の過剰供給が理由と考えられる。10年以上に亘る大規模緩和の結果、日銀の資産規模はGDPに対して123.8%になり、31.7%のFRB、60.2%のECBを大きく上回った状態だ。マネタリーベースが経済規模に比して過剰に供給されており、正常化のメドは立っていない。円の理論値を考えるに際しては、この過剰供給分を加味する必要があるのではないか。

FRBは追加利上げの余地を模索し、日銀は大規模緩和の維持に腐心している。その結果、両国の間には短期金利で5%ポイント以上のスプレッドが広がった。海外ファンドにとって、日本は低コストで資金を調達できる市場なのではないか。また、日本国内では、ドル建て1年定期で5%以上の利率を提供するネット系銀行は少なくない。日本の家計にとって、為替手数料を引いても魅力的な利回りに見えるだろう。畢竟、円からドルへの資本の流れを止めるのは難しい。仮に財務省が再び為替介入を行っても、その効果は短期的であると想定される。円安の流れを止めるには、日銀の出口戦略が必要ではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。