- Article Title

- 持続可能性に懸念高まる社会保障

市川 眞一

2023/08/29

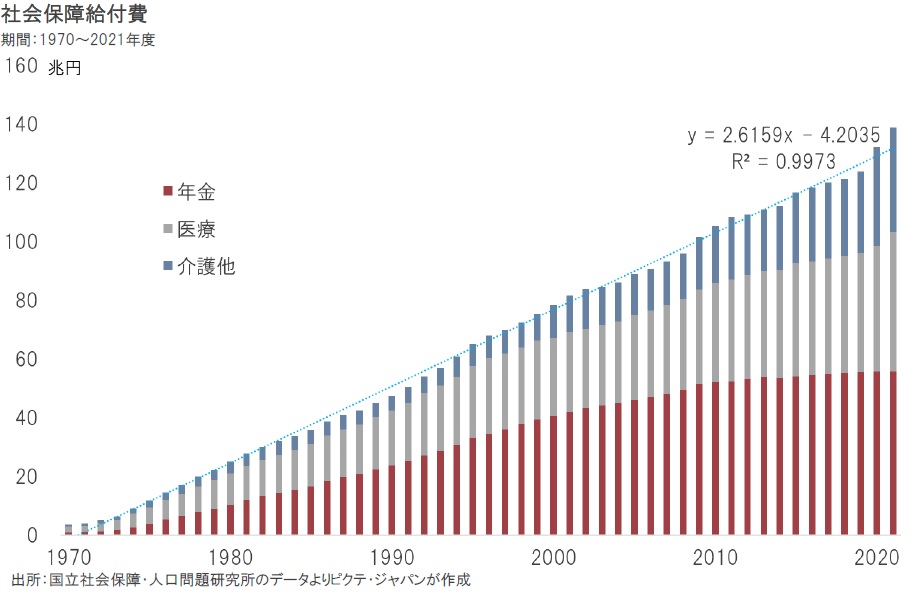

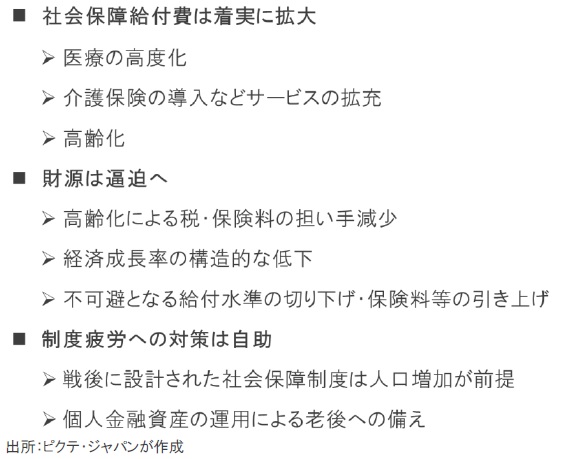

人口減少、高齢化が急速に進むなか、日本の社会保障制度には持続可能性に疑問符が付きつつある。国立社会保障・人口問題研究所が発表した2021年度の社会保障費用統計によれば、給付費の総額は前年度比4.9%増の138兆7,433億円になった。新型コロナにより医療費が大きく拡大、全体を押し上げたことが高い伸びの背景だ。もっとも、今後、高齢化が一段と進めば、給付総額の拡大は続くだろう。一方、財源に関しては、現役世代の減少により、保険料収入は逓減傾向が避けられそうにない。そうしたなか、現在の給付水準を維持するためには、保険料率の引き上げか、公的負担の増加が求められるが、いずれも簡単ではないと見られる。国民皆保険・皆年金を実現した日本の社会保障制度は、戦後の早い段階で設計された。前提は人口が伸びる社会である。しかしながら、1990年代に入って、経済成長率と社会保障給付の伸びには大きなギャップが生じた。社会保障制度の見直しは避けられず、自助による老後への備えが求められている。

2021年度の社会保障給付額が前年度比4.9%の高い増加率になった要因は、新型コロナによりワクチン接種など臨時の支出が大きく、給付費全体を3.6%ポイント押し上げた。一方、過去50年以上に亘って社会保障費は年2兆6千億円のペースで増加してきた。医療の高度化による単価の上昇に加え、高齢化の進捗、さらには2000年4月からの介護保険制度導入など、サービスを拡充してきた結果だ。

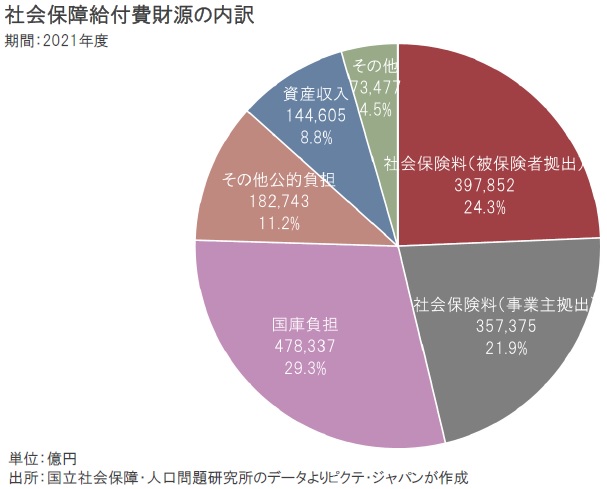

2021年度における社会保障給付の財源については、被保険者及び事業主による保険料が75兆5,227億円で全体の46.2%を占め、国庫負担が同29.3%の47兆8,337億円で続く。つまり、保険料と国庫負担で全体の4分の3を賄っているわけだ。今後、社会保障給付の水準を維持するため、給付費が拡大する場合、保険料率の引き上げ、もしくは国庫負担の増額が避けられないだろう。

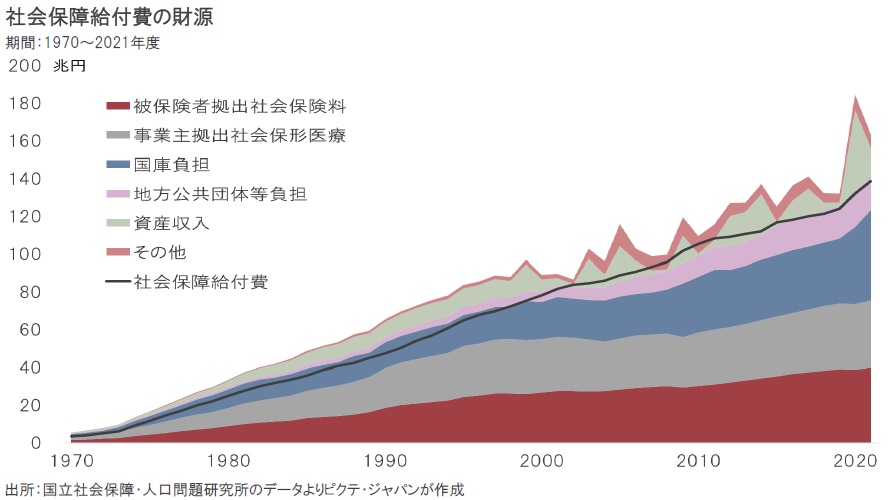

過去20年間で見ると、社会保障給付費の総支給額が総計2,302兆円だったのに対し、社会保険料は被保険者と事業主を合わせて1,369兆円、公的負担は890兆円、合計で2,260兆円だった。安定財源では42兆円足りなかったわけだ。これを補ったのが資産運用益の累計228兆円だ。年金積立金管理運用独立行政法人(GPIF)など公的年金部門などが稼ぎ出したものが主と見られる。

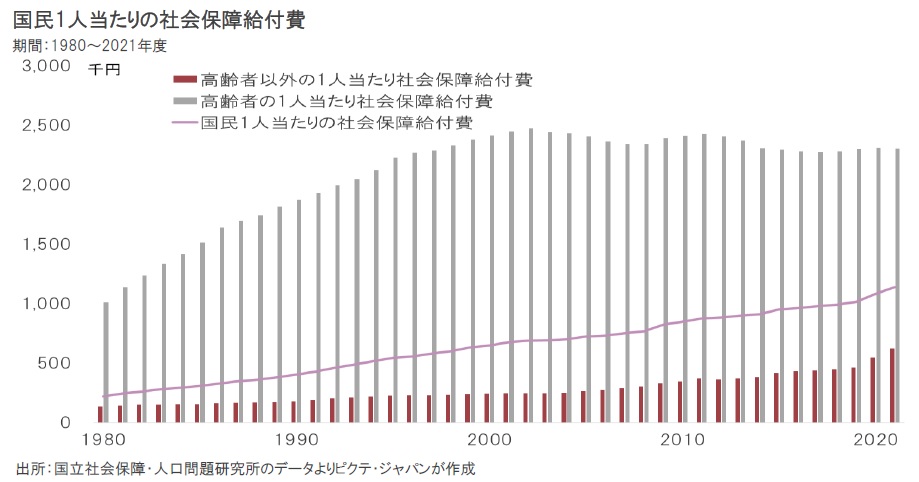

国民皆保険、国民皆年金を軸とする現行の社会保障制度を維持する上で、最大の問題は人口減少と高齢化に他ならない。例えば、国民1人当たりの社会保障給付額は、2021年度の平均で113万9千円だった。65歳未満だと同61万9千円なのだが、65歳以上の高齢者の場合は、現役世代の4倍近い230万4千円になる。高齢化が社会保障制度に与えるインパクトは、極めて大きいと言えるだろう。

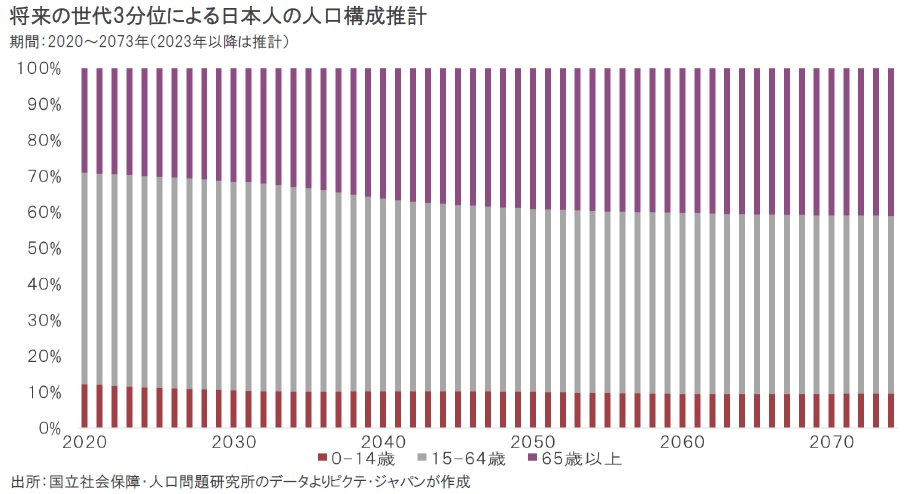

2022年における日本人の人口構成は、15~64歳の生産人口の割合が58.8%、65歳以上の高齢者は29.5%だった。国立社会保障・人口問題研究所の将来人口推計では、出生率、死亡率が共に中位のシナリオの場合、20年後の2042年には生産人口52.7%、高齢者37.1%、30年後の2052年は生産人口50.6%、高齢者39.5%になる。社会保障制度の抜本的な改革が検討されるのではないか。

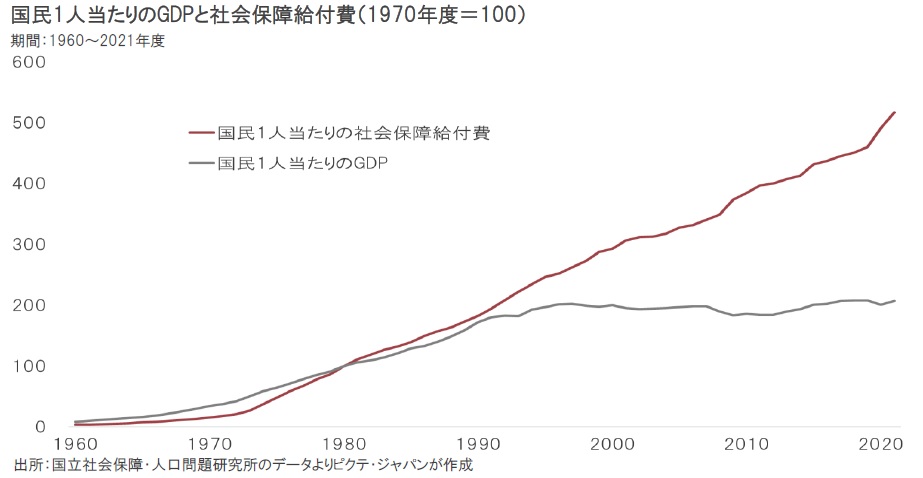

日本の社会保障モデルは、戦後、人口の増加を前提として設計され、1980年代までは非常に上手く機能してきた。ところが、1990年代に入って成長力が急速に低下する一方、制度設計の見直しが進まなかったことから、国民1人当たりが生み出す付加価値(GDP)と社会保障給付の間に大きなギャップが生じている。既に医療保険では財政難に陥る保険者が続出しており、制度の持続に関する懸念が強まった。

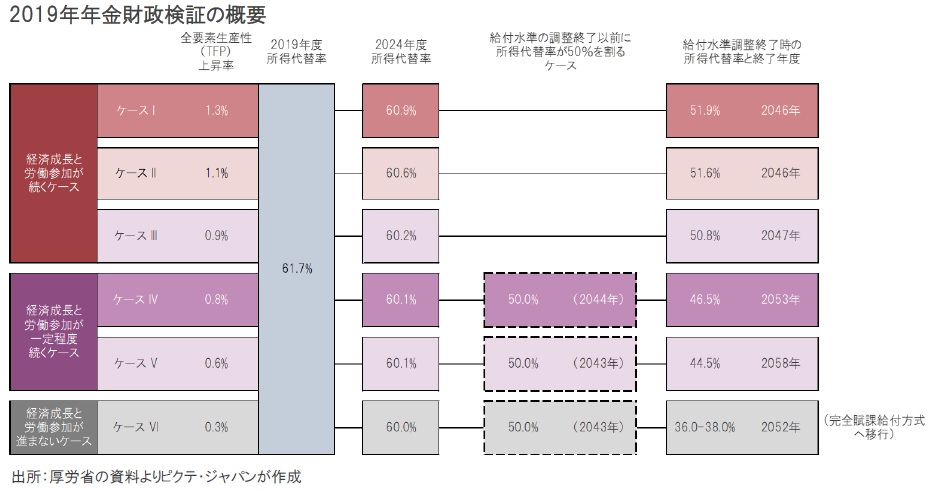

2019年に行われた公的年金の財政検証では、将来における人口の推移が出生率・死亡率ともに中位だった場合、制度の骨格を維持するためには、全要素生産性(TFP)の伸びが年平均0.9%以上であることが必要とされた。しかしながら、人口の推移は予想を下回り、TFPの伸びも0.5%程度に止まっている。2024年に実施される次の年金財政検証は、厳しい結果となることが予想される。

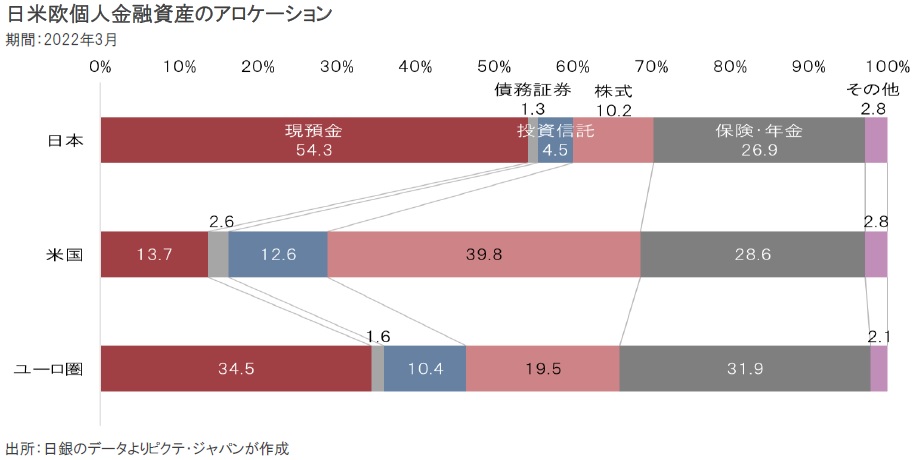

個人金融資産のアロケーションを日米欧で比較すると、公的社会保障制度が充実しているとは言えない米国では、株式の比率が高く積極的な運用が行われている。一方、一般に公的社会保障の充実した欧州では、現預金、株式・投信、保険・年金が概ね3等分とされた。日本の場合、現預金が5割を超えているが、背景はデフレ状態が続いてきたことに加え、国民皆保険・皆年金制度に対する信頼感だろう。

想定を大きく超えるスピードで進みつつある人口減少・高齢化の下、日本の社会保障制度の持続可能性に懸念が生じている。皆保険・皆年金を維持する上でも、給付の縮減、保険料率の引き上げ、公的負担の増加は避けられないのではないか。特に給付の縮減に対して、備えがあるとすれば、それは金融資産の運用に他ならない。社会保障の充実した欧州でも、現預金、株式・投信、保険・年金の比率は1対1対1だ。日本の家計の金融資産の運用は、欧州型のアロケーションを目指すのが現実的だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。