- Article Title

- 持続的な賃上げの条件

市川 眞一

2023/12/12

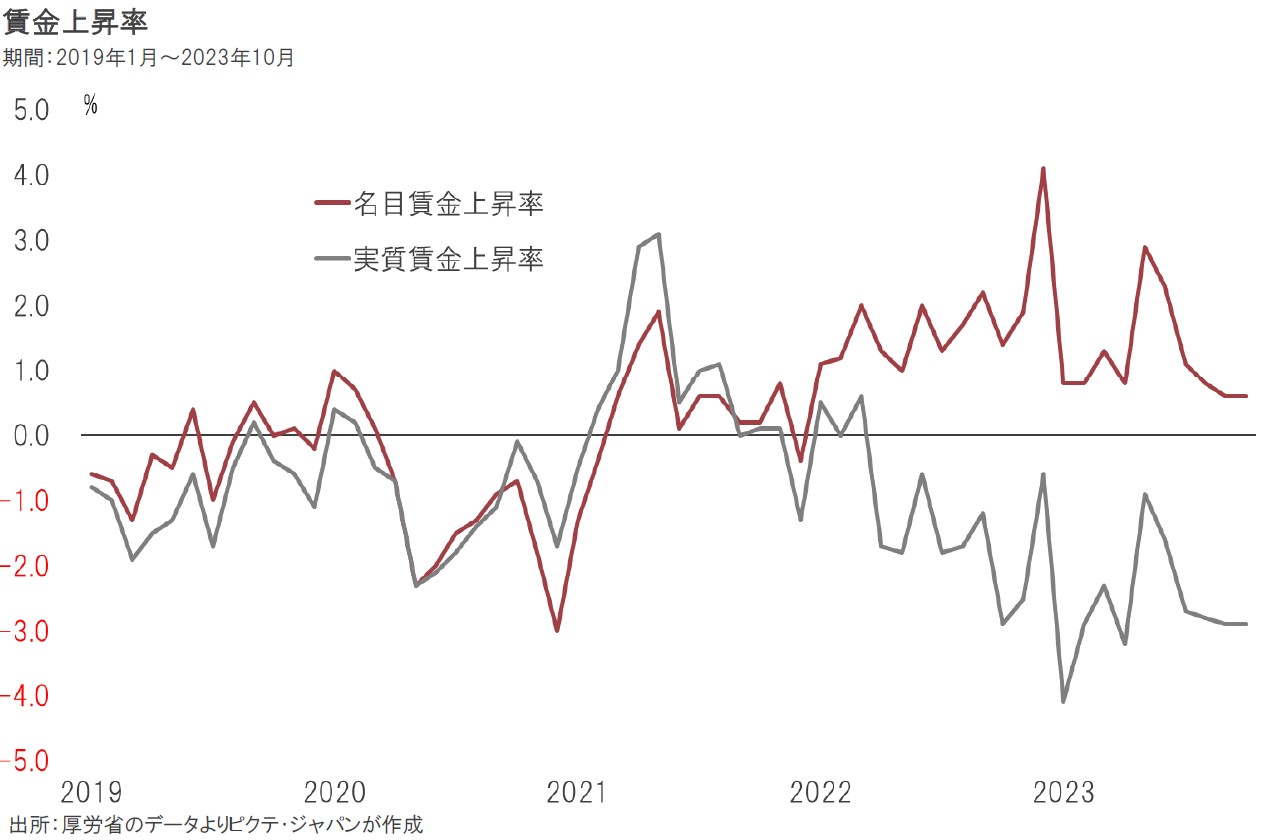

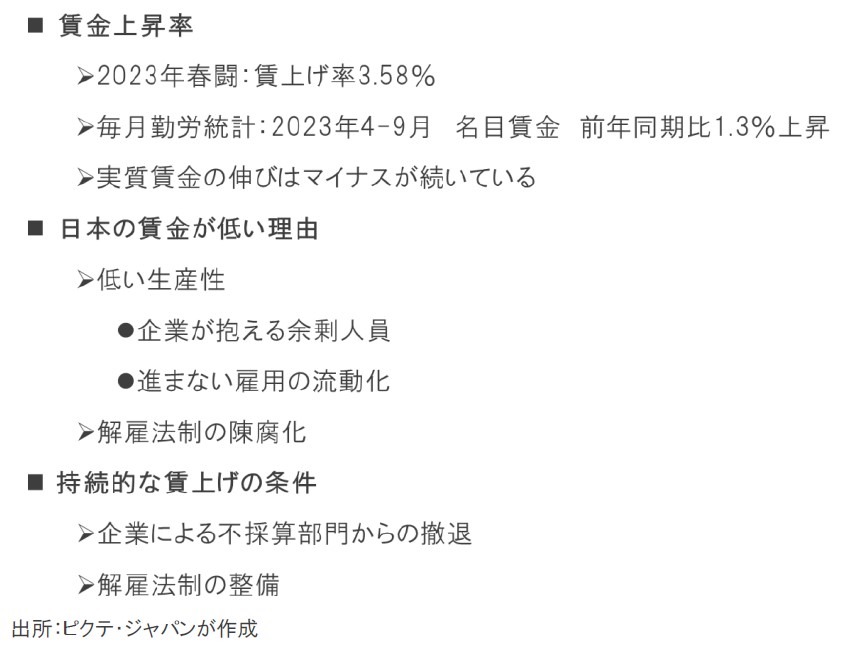

2023年春闘での賃上げ率は3.58%だったものの、実際の賃金上昇率は依然として低水準であり、消費者物価上昇率に追い付いていない。春闘は定期昇給を含む上、集計の対象が日本労働組合総連合(連合)に所属する一部の労働者に限られるからだ。国際的に見ると、実質賃金は労働生産性に比例する。日本の賃金がOECD加盟国で26番目と低いのは、日本の労働生産性が低水準だからだろう。また、雇用の流動性が高い国ほど実質賃金の上昇率が高い。つまり、雇用の安定と賃上げ率はトレードオフの関係にある。これまで、日本は終身雇用制度に象徴される雇用の安定を重視、結果として賃上げ率が抑制されてきたと言えるのではないか。また、日本企業は余剰人員を抱えていることも、企業側が固定費としての人件費の抑制に腐心してきた要因と言えそうだ。持続的な賃上げを実現するには、人材の流動化が喫緊の課題だろう。政治には労働法制の大胆な見直し、企業には選択と集中、柔軟な雇用・賃金システムへの移行が求められる。

厚生労働省の毎月勤労統計によれば、9月、給与所得は名目で前年同月比0.6%の上昇だったが、実質だと2.9%のマイナスだった。連合の集計では、春闘における賃上げ率は3.58%だが、実際の名目賃金はそこまで伸びていない。理由の1つは、「3.58%」がベースアップと定期昇給を含んでおり、相対的に賃金の高いシニア層が定年などで退職することにより、全体の定昇分が相殺されていることだろう。

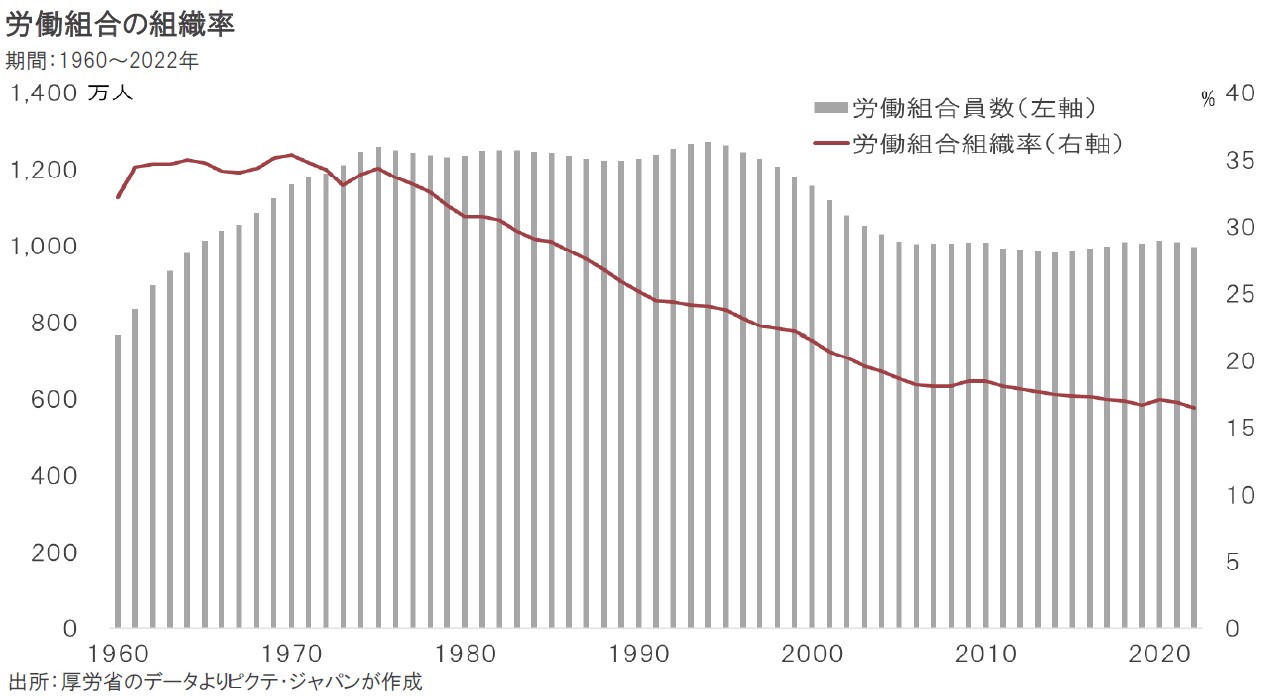

日本の労働組合員の推定組織率は16.5%に止まるため、春闘の集計は大企業に勤務する一部の労働者の賃上げ率が反映されているに過ぎない。既に企業の護送船団は崩れ、同一産業でも企業毎の業績の格差が大きくなった。従って、経団連が企業を代表し、連合が労働者を代表していると考えることに時代錯誤があるのだろう。春闘が日本全体のトレンドを象徴しているとは言えなくなった。

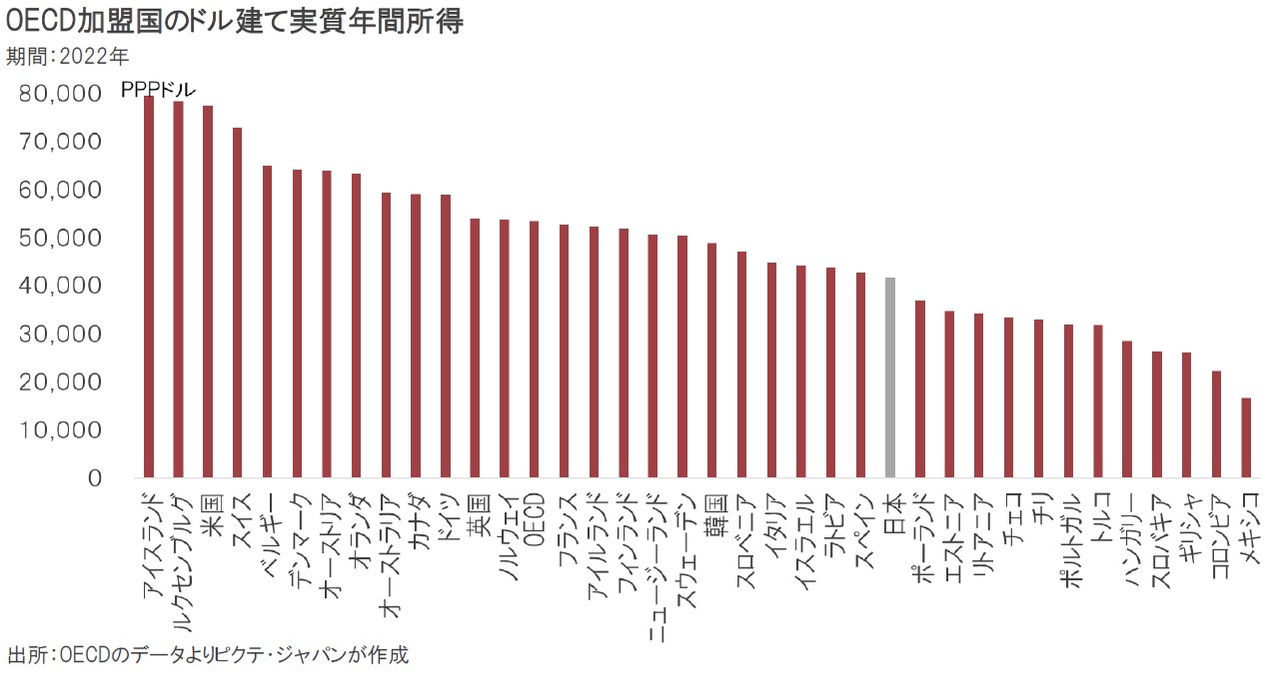

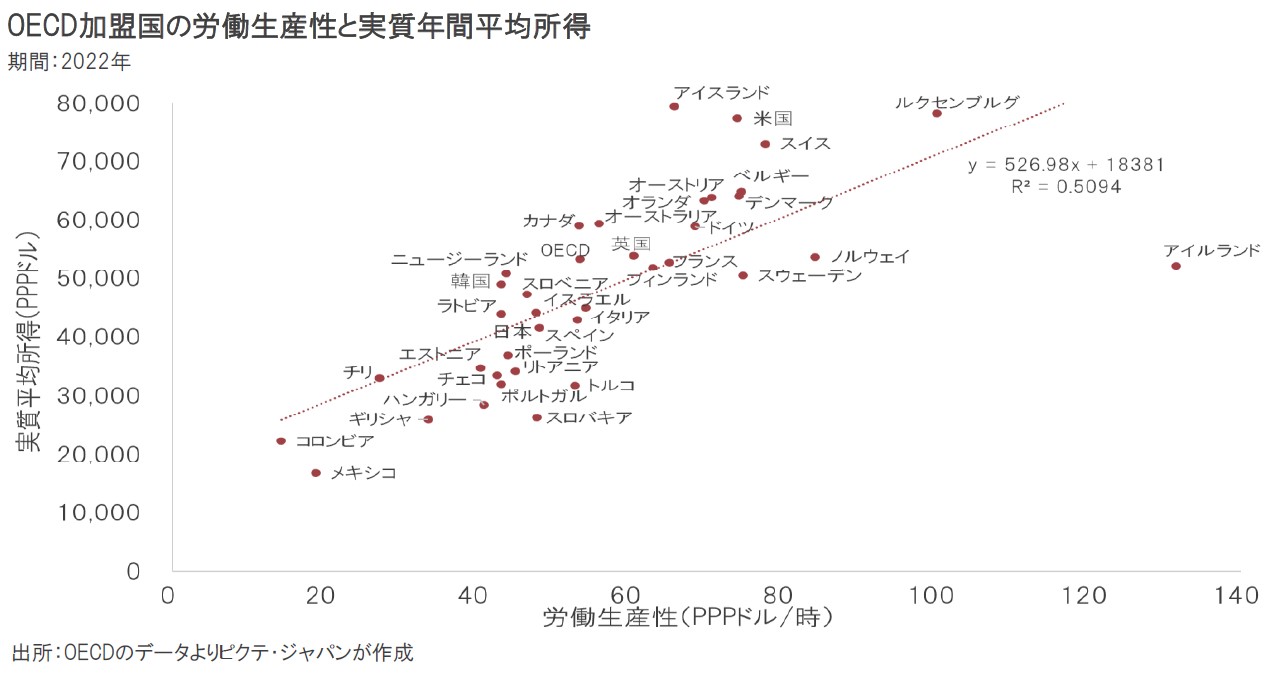

OECD加盟国における2022年のドル建て実質年間所得を見ると、日本は4万1,509ドルであり、G7では最も低く、OECD平均との比較でも77.7%に止まった。2000年には17位だったのだが、2021年は25位、2026年は26位と着実に順位を落としている。深刻な人手不足に陥りつつあるなか、外国人労働力の受け入れを増やす必要があるものの、低賃金が日本で働く上でのネックとなる可能性は否定できない。

OECD加盟国の実質平均所得は概ね労働生産性に比例する。日本の場合、生産性がOECD平均の90.1%、G7平均の74.8%に過ぎず、それが相対的に低い賃金の背景に他ならない。労働生産性は労働者1人が1時間働いた際に生み出す付加価値(=GDP)なので、賃金が連動するのは極めて合理的と言える。つまり、岸田政権が目指す「賃金と物価の好循環」の前提は、日本の労働生産性の改善が必須の要件だろう。

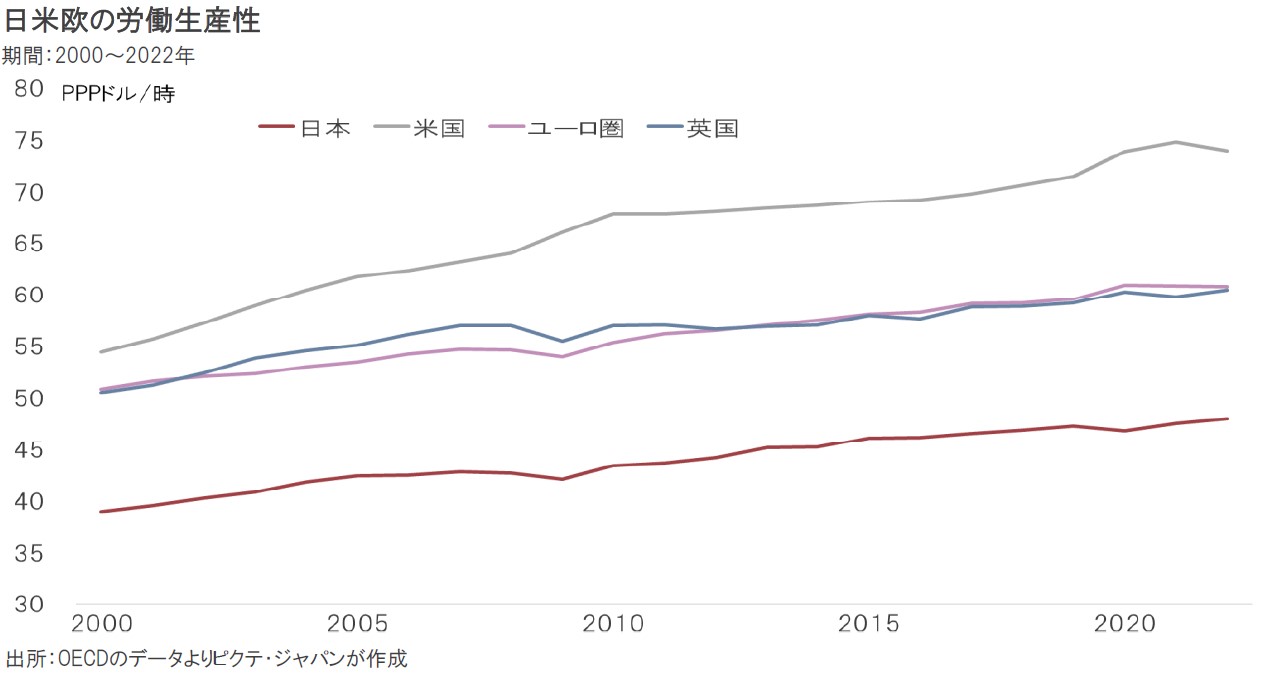

日本の労働生産性は構造的に低く、2022年まで20年間の伸びも年平均0.9%に止まり、OECDの1.1%を下回っている。足下、新型コロナ禍から経済が正常化、訪日外客の増加が景気のプラス材料になった。もっとも、関連産業の生産性は相対的に低い。インバウンドの量的拡大に依存すると、生産性がさらに落ち込んで潜在成長率が低下する可能性がある。インバウンドに関しては、量から質への転換が重要ではないか。

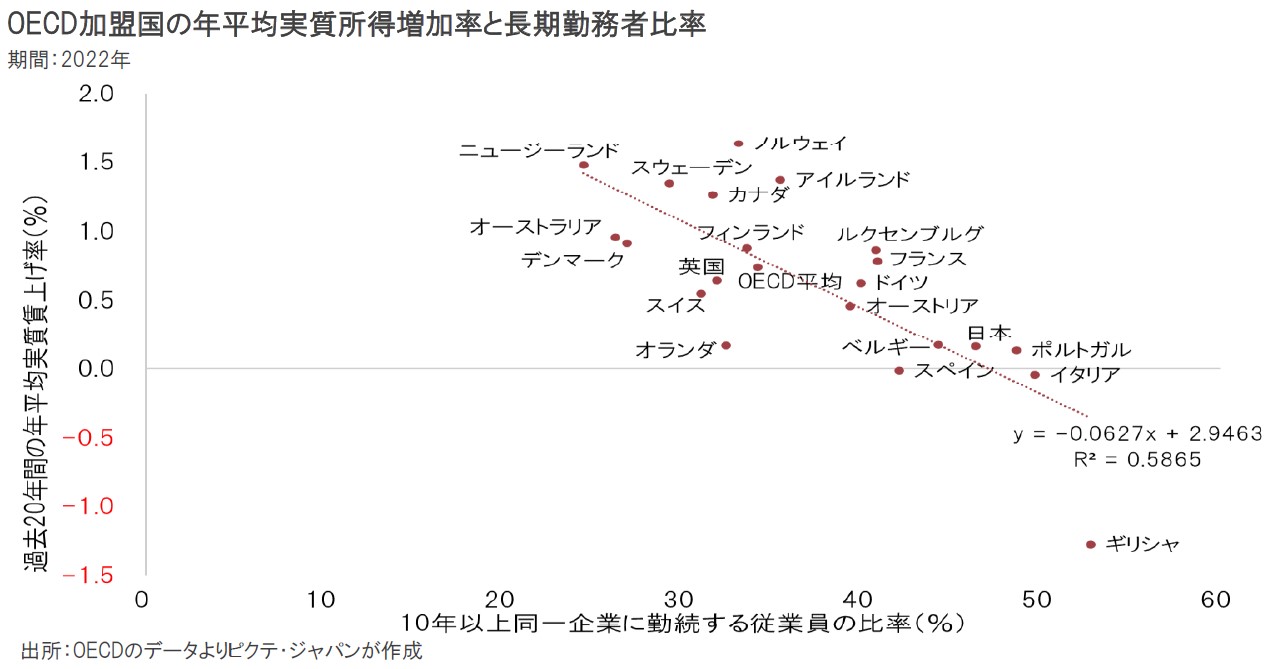

OECD加盟国では、10年以上同一企業に勤続する従業員の比率が小さいほど、過去20年間における平均賃上げ率が高い。成熟産業から成長産業、儲からない企業から儲かる企業へ人の移動が進むことで、生産性の押し上げが図られている可能性を示唆する結果だ。一般論から言えば、終身雇用制は社会を安定させる反面、労働生産性の伸びを抑制し、賃上げを難しくする要因なのではないか。

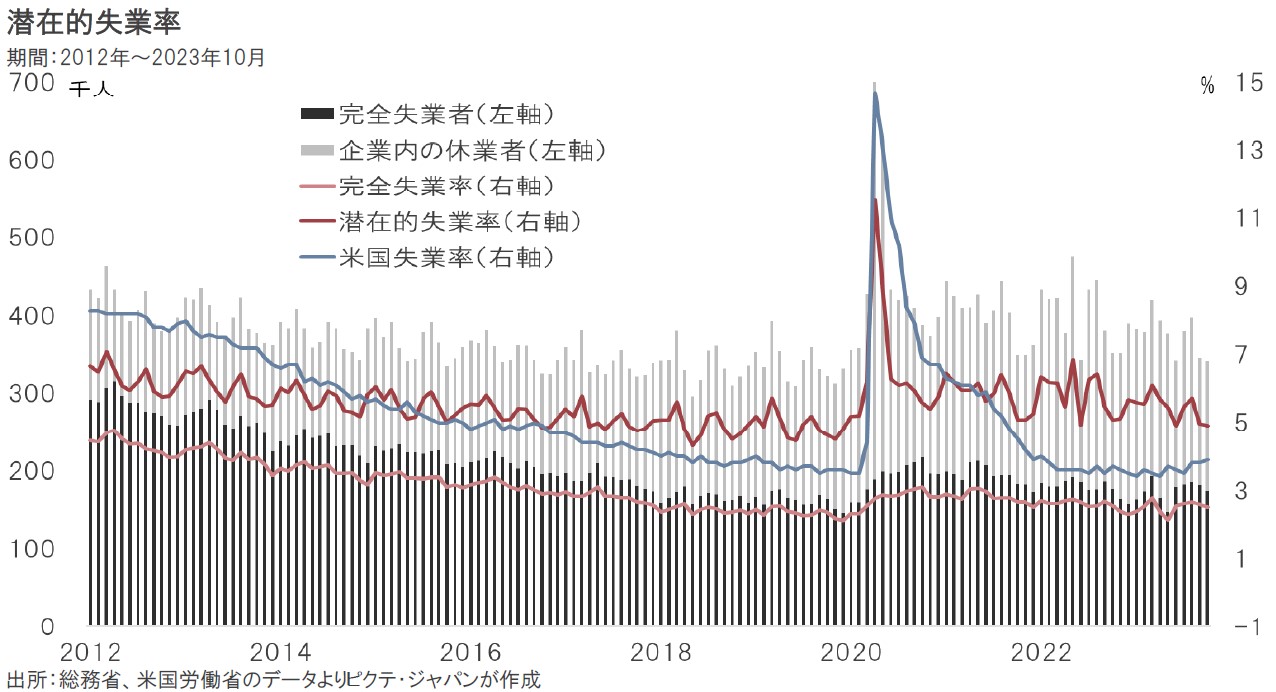

新型コロナ感染第1波の下、米国の2020年4月における失業率は14.7%になった。一方、日本の場合、失業率は2.8%に止まり、社会は基本的に安定していた。ただし、それは雇用調整助成金により国が休業手当を支給していたからである。企業内休業者を合わせれば、日本の失業率も11.5%だった。米国は新型コロナ禍が新たな労働移動を促した一方、日本では労働力の固定化が維持された。

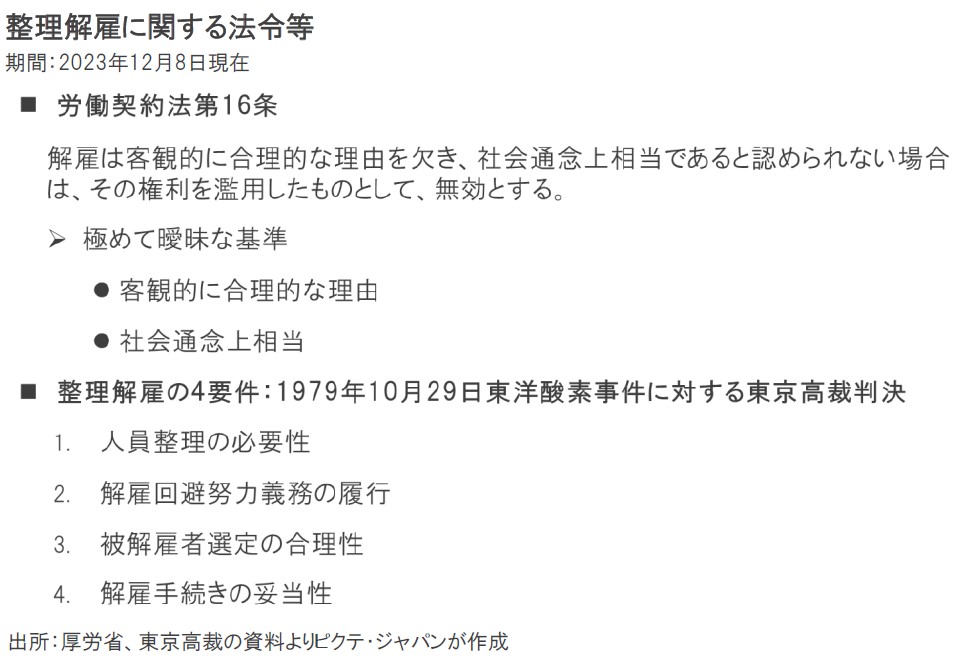

日本の整理解雇に関する法令は極めて曖昧だ。実務的には『整理解雇の4要件』が基準とされるものの、これは1979年の東京高裁による判決に過ぎない。法令ではないため、企業はこの基準に照らした判断に関し、整理解雇前に監督官庁からノーアクションレターを得るのは難しいだろう。結果として、企業は不採算部門の閉鎖などに踏み切ることが難しく、生産性の向上が阻害されているのではないか。

整理解雇の法令化は野党やメディアから「解雇法制」との批判を受ける可能性が強く、強力な政権でなくては不可能と考えられる。各種世論調査で内閣支持率が低迷するなか、岸田文雄首相がそうした難しい改革を進められるとは思えない。来年の春闘、表面的には高い数字が出て、日銀の金融政策にも影響することになりそうだ。しかしながら、労働生産性の改善を伴わない限り、それはかならずしも持続的な実質賃金の伸びを意味しない。持続的な賃上げには、雇用制度の改革が必須の条件ではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。