- Article Title

- FRBの次の一手

市川 眞一

2023/12/19

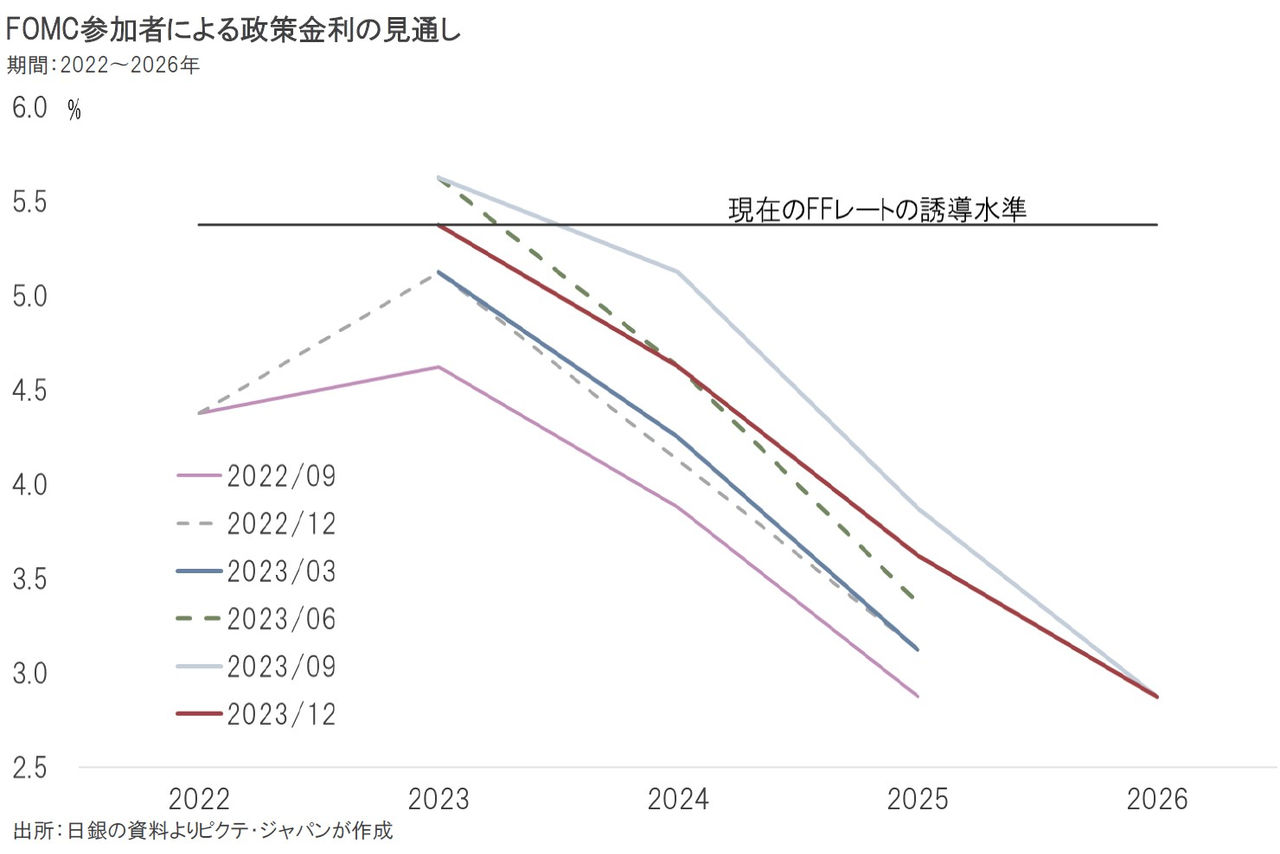

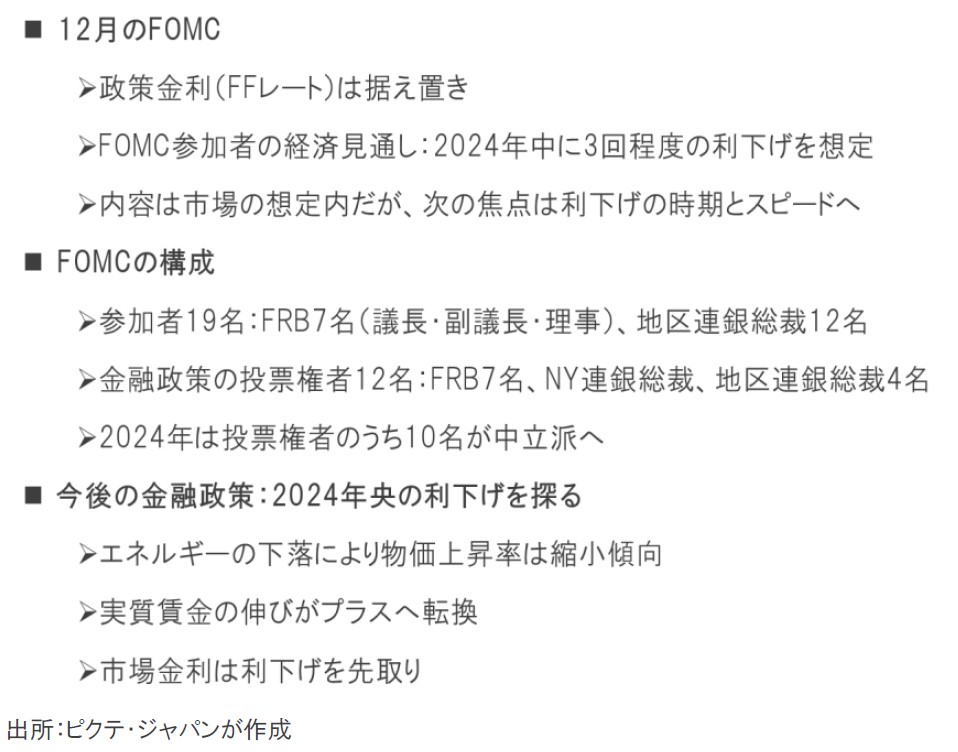

12月12、13日、今年最後のFOMCが開催された。結論は、市場の事前予想通り、政策金利であるFFレートの誘導水準が5.25-5.50%で据え置かれている。委員会後に発表された声明には、「経済活動は7-9月期に比べ減速した」とあり、前回委員会時の「力強いペースで拡大した」からトーンダウンした。注目された経済見通しでは、2024年末のFFレートについて、19名中5名が4.75-5.00%、6名が4.50-4.75%と予測、中央値は4.50-4.75%となっている。2名は現状で据え置きとしたものの、17名のが来年中の利下げを見込んでいるのは重要なポイントだろう。物価を見ると、エネルギーの寄与度参加者がマイナスになり、上昇率は縮小しつつある。その結果、実質賃金の伸びはプラスに転じた。コア個人消費支出物価の上昇率2%にはまだ遠いものの、全般にFRBの出口戦略は上手く行っていると言えるのではないか。長期金利は既に利下げを織り込む展開だが、2024年央にもFFレートの誘導水準が引き下げられる可能性が強まった。

今回のFOMCで最も注目されたのは、参加者19名による経済見通しのなかで、「ドットチャート」と言われる政策金利の予測だろう。結果を見ると、2024年末におけるFFレートの予想の中央値は4.625%だった。25bpのペースだと現在の水準から3回の引き下げが行われ、4.50-4.75%になることを意味する。特に19名のうち17名が2024年中の利下げを見込んでおり、市場の期待感を高める結果となった。

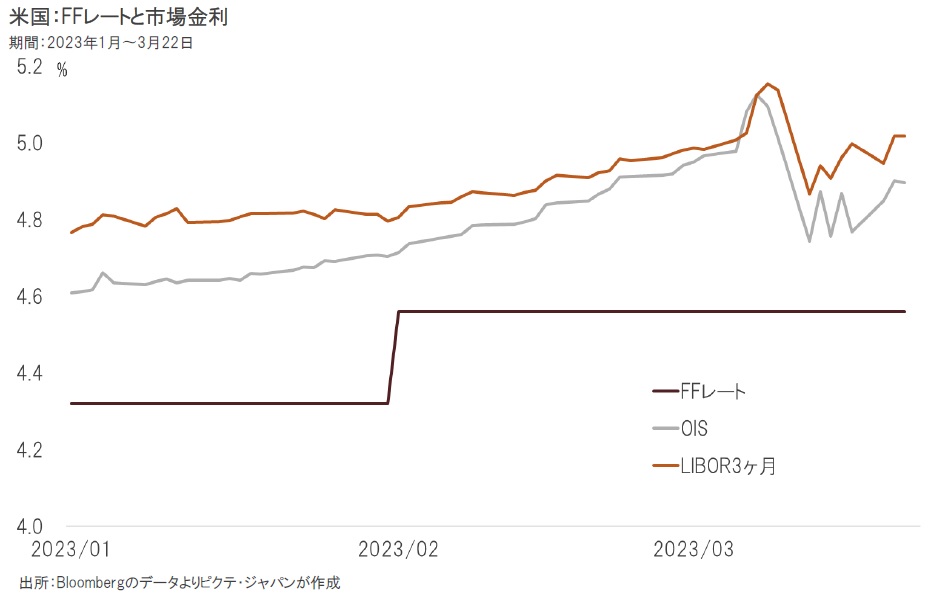

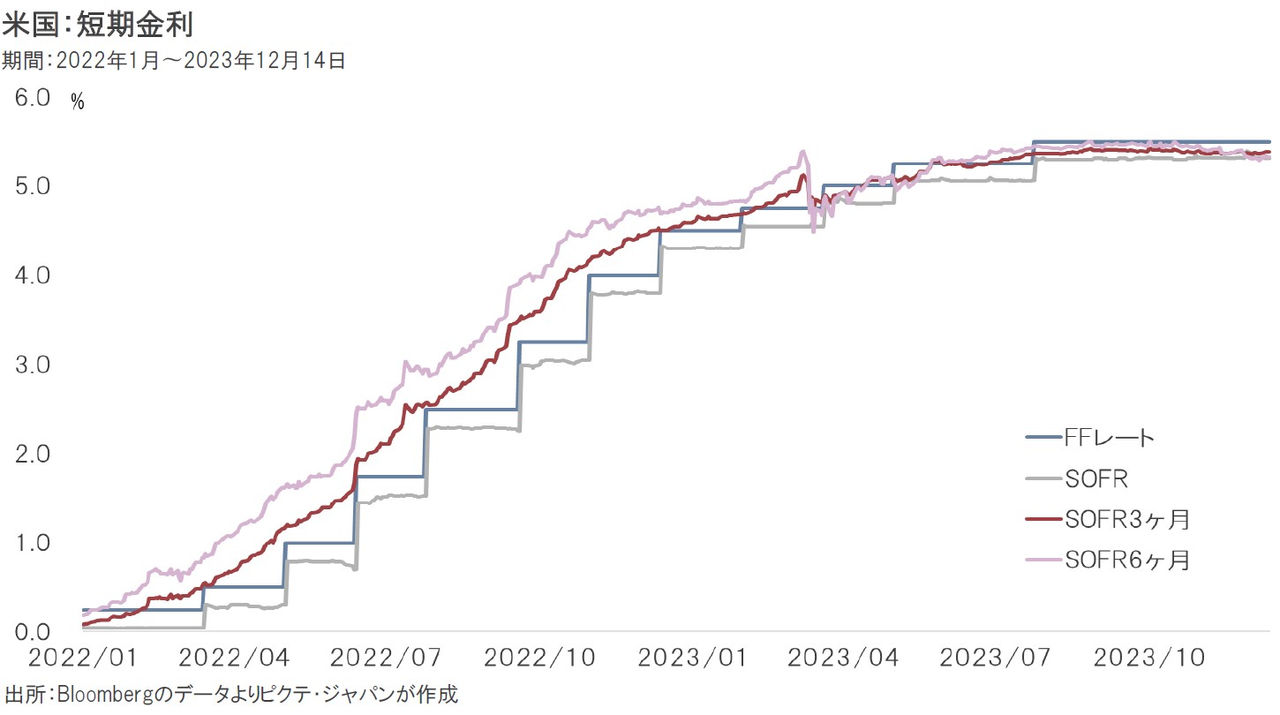

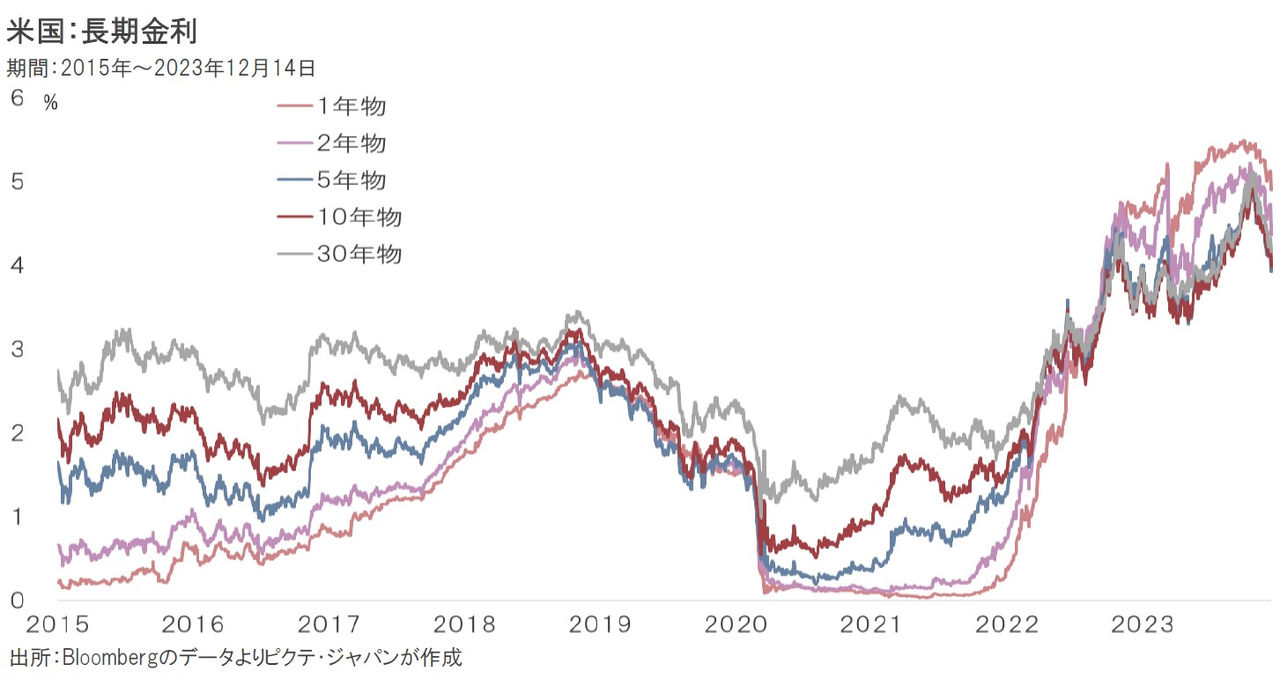

ジェローム・パウエル議長率いるFRBは、インフレを背景とした金融引き締めにおいて、市場との対話を重視、事前に政策変更を織り込ませることに腐心してきたと言える。その結果、担保付翌日物調達金利(SOFR)の3ヶ月、6ヶ月先物の動きは、利上げが行われる前の段階で、ほぼ忠実に先取りした動きを続けて来た。足下、長めの金利はFFレートの誘導水準を下回っており、利上げが終わったことを示している。

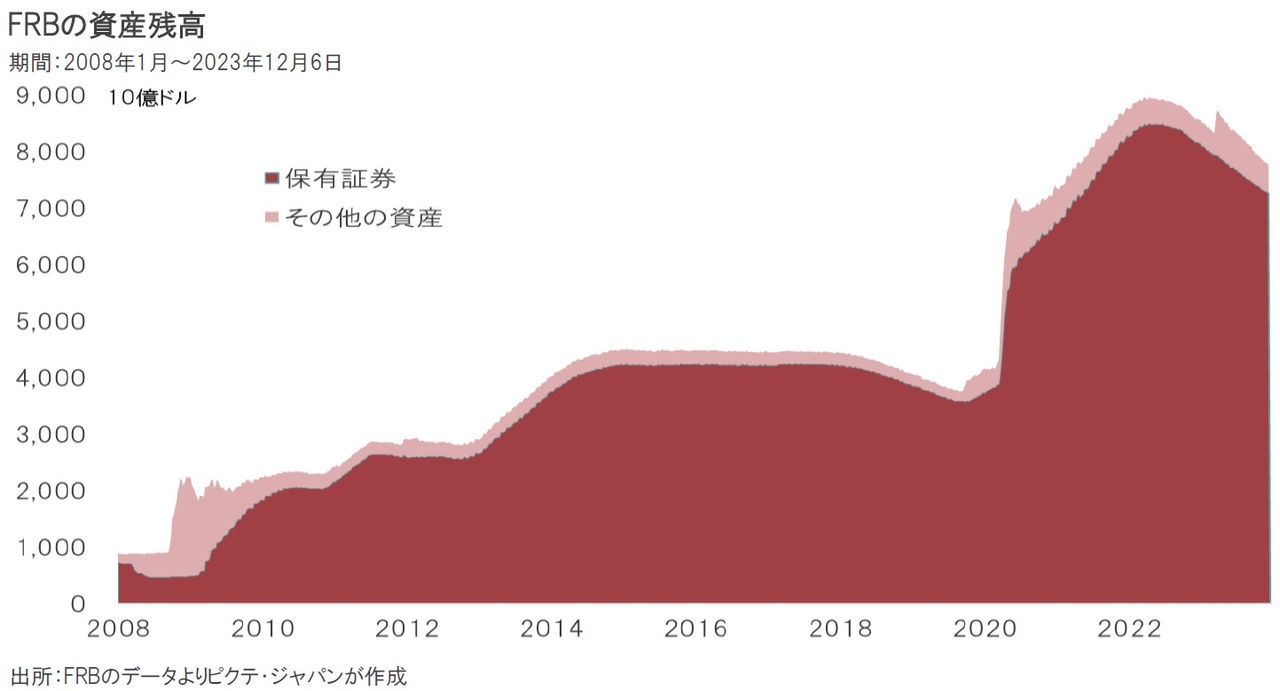

FRBは、量的な面でも新型コロナ禍期からの出口戦略を実施してきたが、緊急避難的に供給された大量のマネタリーベースの規模に対し、その圧縮のペースは緩やかに維持されている。これは、1990年代初頭の日本において、不動産バブルを狙い撃ちする形で利上げと量的引き締めを強力に進めた結果、資産価格が想定以上に下落して不良債権が急増したことを反面教師としているのではないか。

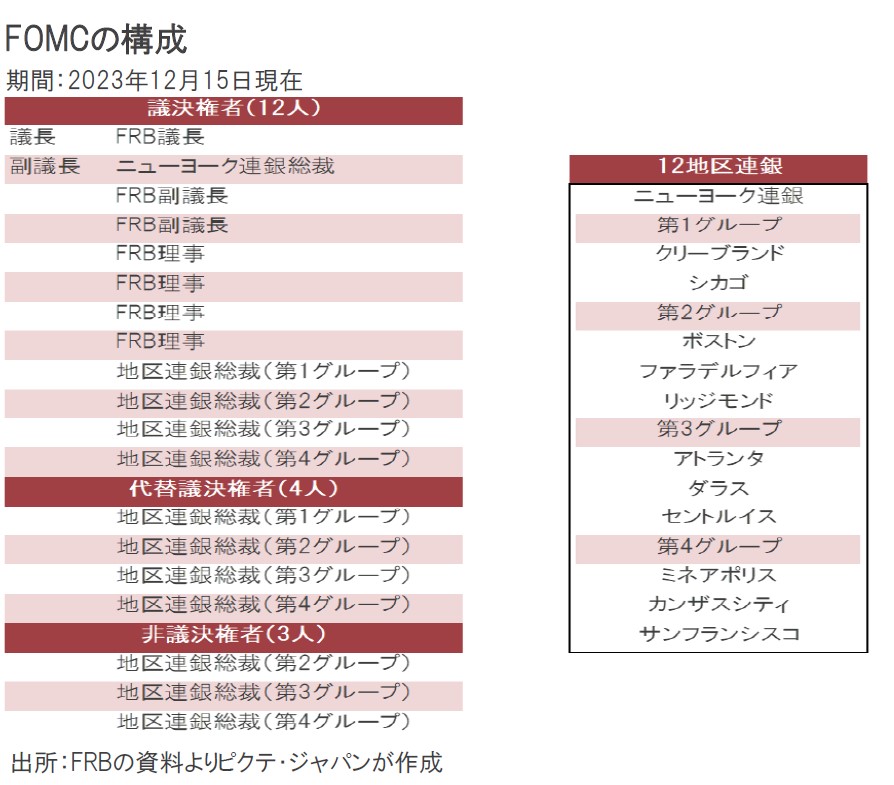

FOMCの構成は、FRBの議長、2名の副議長、4名の理事の計7名、それに12地区連銀の全総裁で計19名だ。経済見通しには、この19名全員の見解が反映される。一方、金融政策の決定に投票権を持つのは、FRBの7名とFOMC副議長を務めるニューヨーク連銀総裁の8名が固定メンバーであり、残り11地区連銀が第1から第4グループに分けられ、各グループから1名ずつ、計4名の総裁が加わる。つまり、投票権者は12名だ。

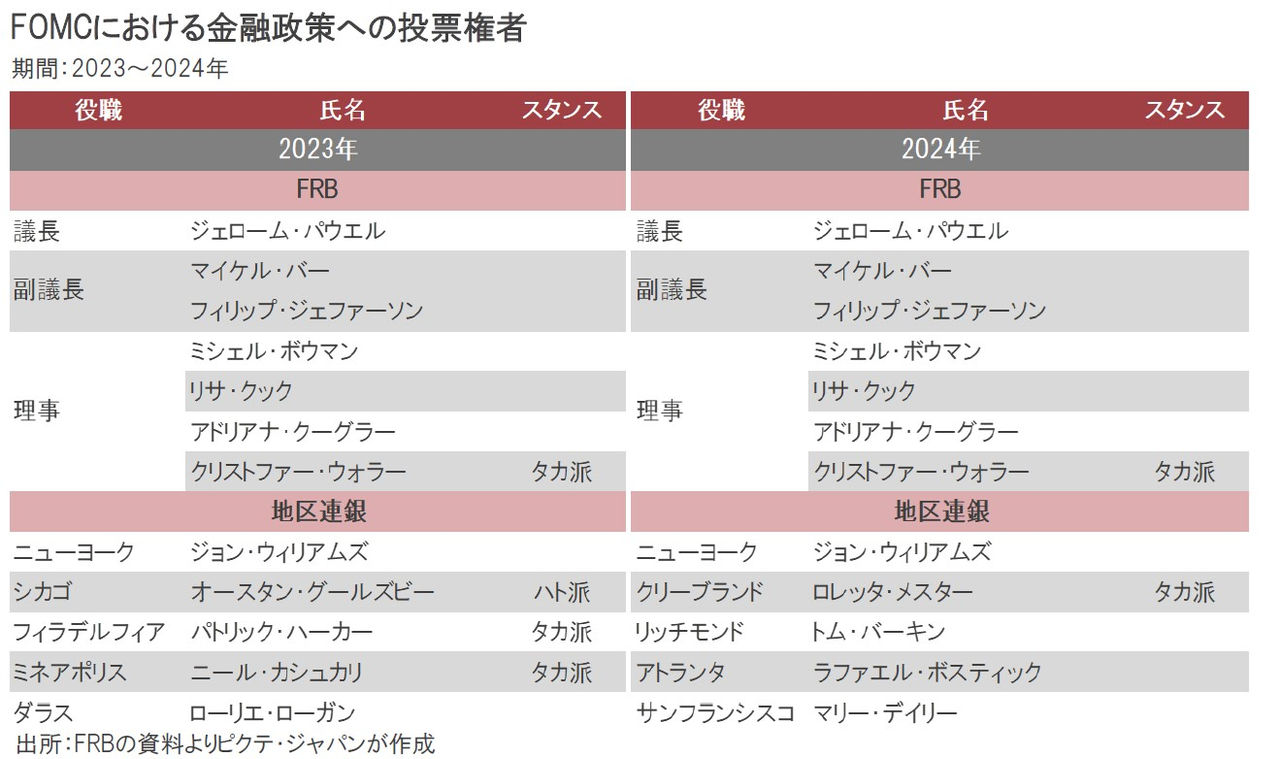

2024年のFOMC投票権者は、FRBのクリストファー・ウォラー理事、クリーブランド連銀のロレッタ・メスナー総裁がタカ派として知られているものの、新たに加わる他の3名の地区連銀総裁は中立派とされてきた。従って、金融政策の投票権者12名のうち、タカ派が2名、中立派が10名になる。中立派が増える結果、執行部を率いるパウエ議長の存在感がさらに高まり、政策決定はより柔軟になるのではないか。

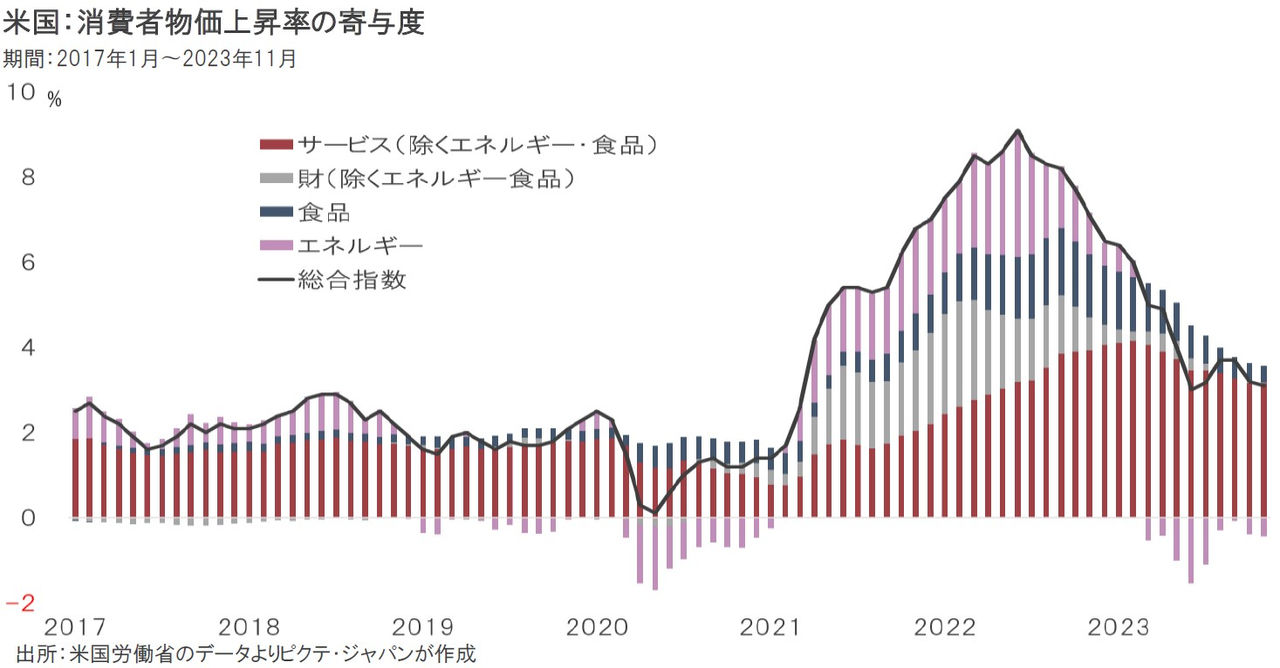

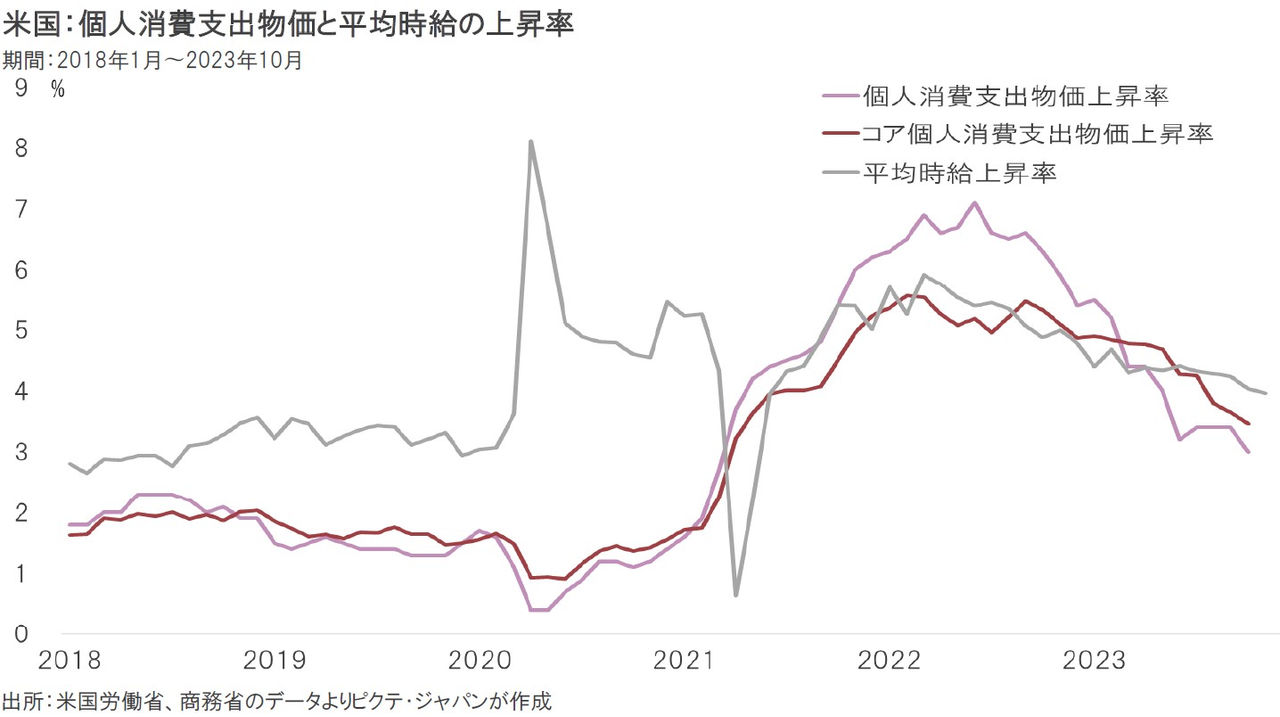

昨年6月、米国の消費者物価上昇率が前年同月比9.1%に達した際は、明らかに原油などエネルギー関連が全体を押し上げていた。一方、足下、エネルギーはむしろ物価を押し下げる要因となっている。その結果、歴史的な人手不足による賃上げを背景として物価上昇率は依然として高いものの、率は縮小傾向が鮮明になった。FRBとしては、既に時間軸効果へ軸足を移したと言えるだろう。

12月1日、スペルマン大学で講演したパウエル議長は、「物価上昇率の低下により実質賃金は再び伸びている」と語った。個人消費支出物価指と平均時給の上昇率を比べると、確かに時給の伸びがインフレを上回るようになった。米国の実質GDPは68%が個人消費で構成されている。実質賃金の伸びは、実質個人消費の緩やかな拡大を通じて、米国経済を底堅く支えるのではないか。

マーケットにおいては、長期金利が既に利下げを織り込み急低下しつつある。これは、やや先走り過ぎの感もあり、リバウンド局面が訪れるかもしれない。ただし、今回のFOMCの結果を見る限り、FRBによる利上げ局面は既に終わり、2024年中にも利下げが開始される可能性は高まった。2024年の米国の金利は、基本的に低下方向となるだろう。もっとも、景気の失速は考え難く、利下げのペースは緩やかではないか。

今年最後となったFOMCで、明示的ではないにせよ、FRBは次の一手として利下げの開始を強く滲ませた。2024年の年央にも最初の利下げが行われる可能性が高まったと言えるのだろう。今後のポイントは、利下げ開始の時期、そしてペースとなるはずだ。他方、マイナス金利解除を目指す日銀とは真逆の動きとなるため、為替に関しては、当面は円高・ドル安に振れやすい展開になりそうだ。ただし、日銀の出口戦略には相当な困難を伴うことが想定され、長期的には円安トレンドが続くのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。